# 合理的不合理——真实世界里的估值逻辑

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

**

** 文/沧海一土狗 **

_ ps:4200字 _

最近大半年的市场分化很大,一面是景气板块估值不断地创新高,另一面则是不景气板块估值持续下挫。

这给分析师制造了很大的麻烦,他们需要用dcf模型不断地合理化景气板块超高的估值,但现在这估值越来越离谱,已经无法用常理解释了,于是,有的分析师已经看到了2060年。

那么,为什么大家会有这种不合理的感觉呢?在不合理感觉的背后,必然包含了两个并行的逻辑, _ 1、我们直觉上认为合理的逻辑;2、真实世界真实运行的逻辑。

_ 当这两个逻辑给的解一致时,我们认为合理;反之,我们感受到不合理。

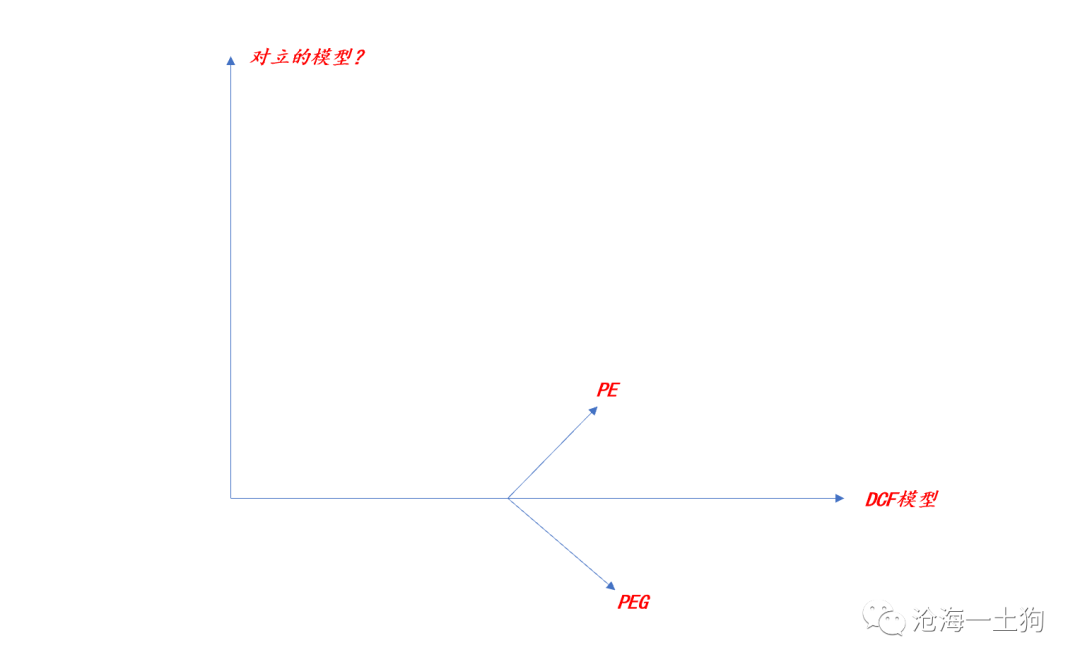

一般来说,我们直觉上认可的模型就是dcf模型,我们习惯于拓展这个模型去解释不同的现象,把不合理转化为合理。

一个实际运用案例就是操纵自由现金流的增长率。有的股票PE高,有的PE低,我们通过 _ 增长 _

来回答这种差距。所以,无论是看PE,还是看PEG,都是在DCF模型的范式之下。

但是,我们现在所遭遇的困难是, _ 市场给的估值远远高于dcf所能合理化的估值 _ 。一种简单粗暴的解释就是 _ 泡沫 _

,但这种解释办法显然无法满足我们的求知欲。为什么市场能给出这么离谱的估值呢?

一方面是深植于个体内心深处的某种微观直觉;另一方面则是与微观直觉相反的 _ 集体决策 _ 结果。这又是为什么呢?

首先,我们所能确定的是群体的微观直觉就是dcf模型或它的变种——看自由现金流的贴现。

于是,问题就可以转化为“dcf模型的替代模型有哪些”。

> _** dcf模型并非解释估值的唯一方案。 ** _

我们所寻找的方案应该具备以下两个特征: _ 1、与dcf模型显著不同,不应该是它的任何变种;2、具备相当的解释力量。 _

旧的寻找尝试之所以解决不了问题,是因为总是在dcf模型的不同变种里尝试。 事实上,dcf模型是一个 _ 孤立模型 _

,它只看自己和自己所处的环境,它的底层逻辑是本质主义或还原主义的—— _ 组成部分决定整体。 _ _ _

直觉上,我们都会有一种天真的幻想,把某一项资产的价格表示成 p=f(x,y)的形式,其中,x表示一系列自身要素,y表示一系列环境要素。

这种函数形式可以很好地满足我们 自身的 _ 直觉和认知诉求 _ ,我们希望这个世界是确定的,是本质主义的,更是还原主义的。

在这个框架下,我们可以用一个漂亮的小函数 p=f ( x,y ) 把某一项资产 _ 切割 _

出来单独分析;如果要分析指数,我们需要把无数个漂亮的小函数加总。 通过这样的抽象,我们可以找到dcf模型的一般特征:

_ 1、还原主义;

_ _ 2、从部分到整体,分总结构; _ _ 3、孤立模型; _

它的有效性强烈依赖于我们所分析的资产多么独立于其他资产,即那个核心假设——假定其他条件不变。

也就是说,这取决于我多大程度上能把一项东西从一张大网上完好无损地分类出来—— _ 它是挂在网上还是网的一部分? _

上升到这个抽象高度,我们就容易寻找对立物了——要找一个 _ 总分结构、普遍联系 _ 的定价模型。 那么,这种定价模型长啥样呢?

假设有a、b、c、d、e五类资产,这5类资产的价格不能独立决定,需要同时被决定,也就是说,他们之间的价格存在相互影响,即我们要确立某一项资产的价格,既要考虑环境因素y,还要去考虑abcde之间的相互作用——同时考虑pve(

_ 和环境的互动 _ )的因素和pvp( _ 和竞争对手的互动 _ )的因素。 那么,现实当中有没有具体的例子呢?有,而且很好找。

最近奥运会,我们举一个奥运的例子。 假设10个人跑100m,根据排名分100w的奖金池。分奖金的规则是:把 这个奖金池拆分为两个池子;跑进 10s

的人根据排名按照等差数列分 80w ,都跑进 10s ,所有人按照等差数列分 100w ; 跑不进 10s 的人根据等差数列分剩下的

20w ,都跑不进 10s ,则所有人按照等差数列分 20w 。 我们先不必考虑这个规则是否公平,仅仅考虑 _ 系统的联动性 _ 。

对所有参赛者而言,有两个东西很关键: _ 1、能不能跑进10s内,这涉及到与环境的互动,即pve; _ _

2、别人是否跑得进10s,以及别人相对于自己的速度,这涉及到与别人的互动,即pvp; _

在这个模型里,你无法仅仅通过预测某一个人跑多快,去预测准确他能拿多少奖金的,因为别人的成绩也会影响到他分到的奖金数额, _ 你需要所有人一起预测 _ 。

这才是孤立函数 p=f ( x,y )预测失败的核心原因—— _ 只看自己和环境了,没有去看别人。 _

资产定价也是如此,它既需要考虑环境因素,也需要考虑和其他资产的竞争关系。不幸的是我们所能看到的绝大部分模型都仅仅考虑了环境因素,并不考虑竞争。

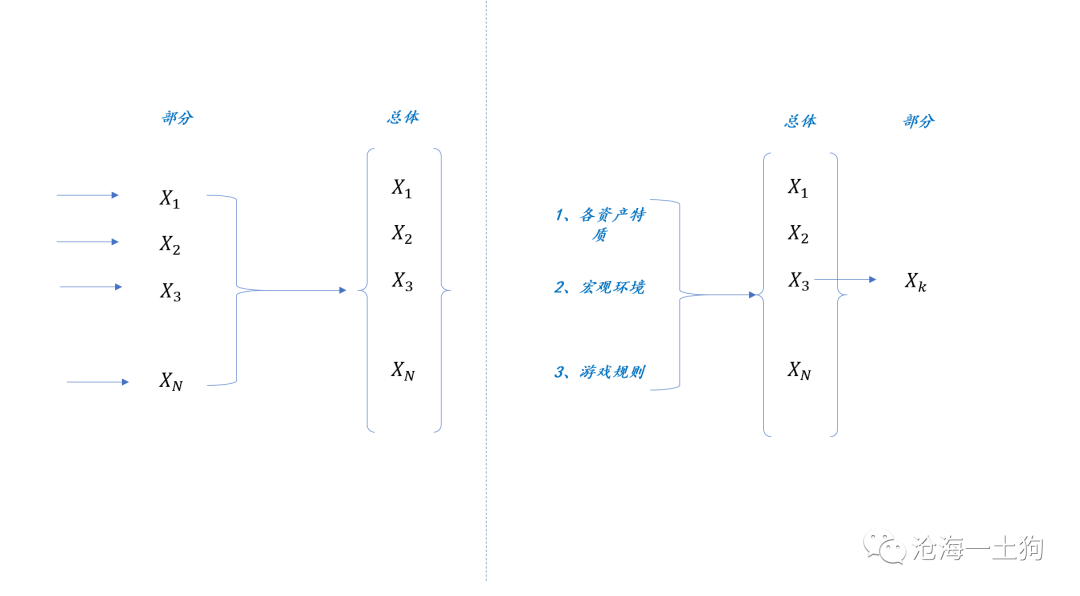

通过赛跑分奖金的例子,我们可以抽象出一个很有竞争力的资产定价框架,某一项资产分多少“奖金”取决于: _ 1、环境要素; _ _ 2、个体特征; _ _

3、游戏规则; _ 孤立的框架特别强调1和2,然而,联系的定价框架强调3, _ 强调同时定价, _

强调在3的框架下如何去同时摆布不同个体的特质以及环境。 通过孤立模型和联系模型的 _ 对立统一 _ ,我们就能搞清楚那种荒诞感和不合理感觉的根源了:

> _** 我们的直觉特别偏好孤立模型,但现实却是按照联系模型运作的。 ** _

我们始终假设自己所要分析的资产独立于其他资产,并假设其他资产不变动,但事实上,我们在假设一件不可能的事情。

> _** 世界是普遍联系的,这看起来是一句废话,但用对了地方他就不是一句废话。 ** _

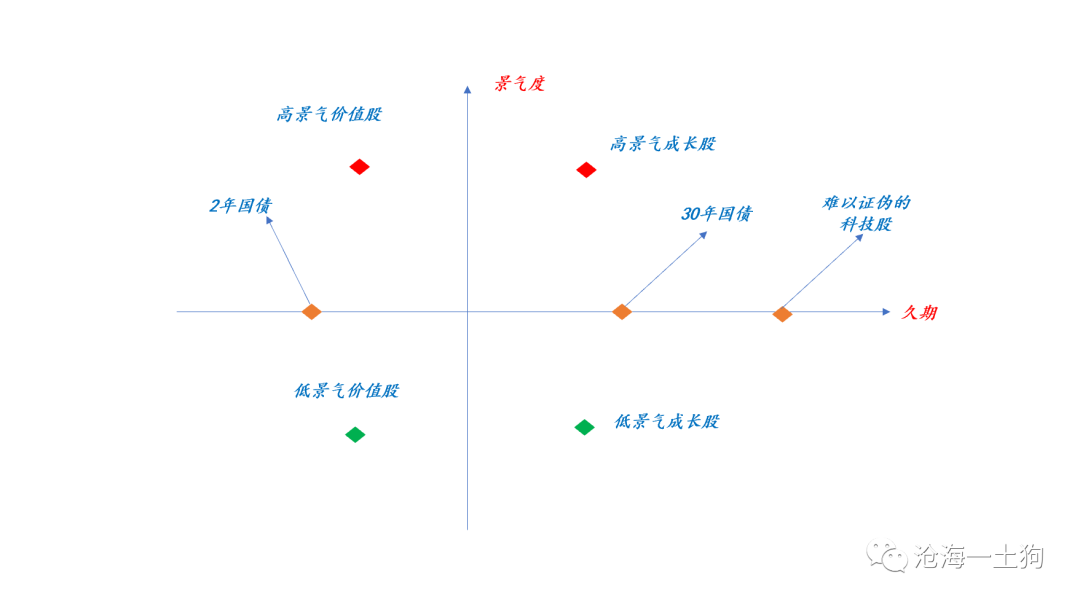

在分析资产价格的时候,我们一定要用联系框架, _ 所有资产的价格是被各个资产的特质以及宏观环境根据某一个特定规则同时确定的。 _ 对,同时决定的! 1

、各个资产的特质; 2 、宏观环境; 3 、游戏规则; 缺一不可。

如上图所示,按照联系框架,我们是无法得出一个孤零零的Xk的,我们需要用一个很 _ 迂回 _

的方式,要先知晓各个资产的特质、宏观环境和游戏规则,然后,让他们PK,确立一个排序,最后确定Xk的价格。

事实上,这套方法我们经常用。当我们预测NBA总冠军、预测奥运会短跑名次时,我们所用的框架就是 _ 联系框架 _ 。

不幸的是,我们在预测和解释一种资产价格的时候,却转向了只看自己和环境,

_ 1、把自己曾经辉煌的业绩翻出来; _ _ 2、把自己未来十年的业绩翻出来,十年不行三十年; _

在现实中我们也很清楚,即便用正确的范式预测总冠军也很难,不可控因素太多了;可想而知,用错误预测框架的准确度有多高。

此外,错误使用孤立框架的结果可能是灾难性的,这种预测方式真不如掷骰子,掷骰子可以保证结果不是那么的有偏,但错误的预测方式 _ 一定会造成某种系统性的偏离。

_ 对于复杂事物,我们需要克制本质主义或还原主义的倾向,但这的确有点艰难,我们很难抑制这种冲动。 _ 因为我们在简单事物面前是如此成功! _

有些事物之所以简单,那是因为它们跟整体互动较少,所以,可以还原、降解,也能搞出一个很好用的预测模型;但绝大部分事物不是那样的,它们跟整体的互动极多,牵一发而动全身,预测是极其艰难的。

> _** 所以,我们要退而求其次,找到时候叙述性的历史总结或事后解释即可。 ** _

当然,如果我们足够幸运的话,我们可以总结出游戏规则,即在某个规则下具备各种特质的个体如何在特定宏观环境中 _ 互动 _ 。

表面上看,我们似乎已经理解了资产价格的运行规则,但实际情况并不乐观,可能我们连游戏规则都没拼凑完整。 所以,还是先好好训练 _ 联系框架 _

的定价直觉吧,一旦 犯迷糊,我们就回到赛跑分奖金的案例里找直觉——

缺失了任何一个环节,你都无法预测一个运动员该拿多少奖金,你也无法预测一个运动员成绩波动对其他运动员的影响。 好了,扯了半天淡,我们已经完成了一半任务了——

_ 找一个与dcf模型迥然不同的解释框架, _ 那它的解释力如何呢?

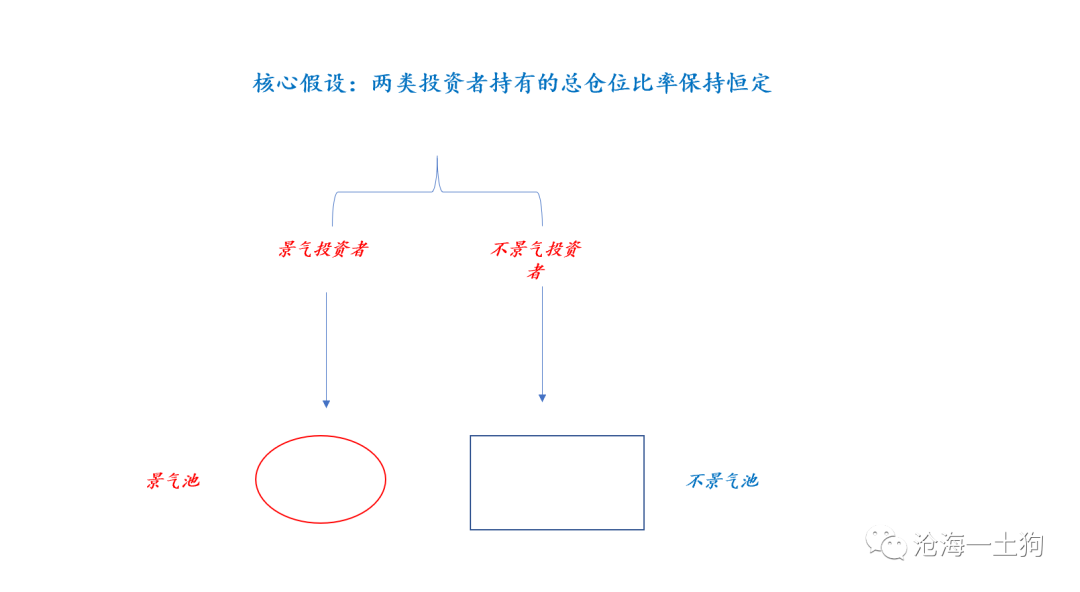

我们至少可以解释两个现象:1、为什么经济景气度下跌的时候市场走马太效应;2、为什么白酒景气度下滑银行股跟着遭殃。

我们假设有两类资产池,一类是专门搞景气资产,另一类是专门搞不景气资产的。 _ 他们的规模保持相对稳定。 _ 经济比较平衡的时候,二者的估值差异不是很大。

当经济变得不景气,某个板块由景气变得不景气,于是,这个资产由景气池子调整到不景气池子。两个池子的规模相对稳定,第一个池子的供给减少,于是,剩下的资产只能估值提高;第二个池子的供给增加,存量的资产估值降低,要给“新人”挪坑。

这就解释了,为什么白酒挂了,宁德时代上天,银行保险跟着遭殃。而且,不难推论,景气的板块越少,剩余的景气板块估值就越高,不景气板块的估值就越低,于是,也就解释了市场走马太效应的核心根源——

_ 经济景气度下行。 _ 这一切的背后的支撑是一个看起来不怎么合理的假设: _ 景气资产池和不景气资产池的规模保持稳定。 _

但转念一想又挺好理解的,喜欢追景气的会一直追,喜欢抄底的会一直抄,江山易改本性难移。

通过上面的分析不难发现,问题的根源在于世界多大程度上是 _ 联系 _ 在一起的,如果个体彼此独立,dcf模型的预测结果更有效率;如果个体联系紧密, _

联系框架 _ 的预测结果更有效率。 那么,这个世界是联系得更加紧密还是不紧密?又为什么呢?世界联系得更加紧密了!因为各国央行越来越鸽派, _

各种资产被每年十个点左右的现金扩张速度捆绑在一起。 _ 所有人不得不采取做空现金的策略。 不断膨胀的现金,干掉了一大品类投资策略—— _

在以前持有现金还可能是一个策略;未来则越来越难。 _ (ps:参考 [ 通货膨胀下的生存策略

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486364&idx=1&sn=340fc1629d345a98bec32630d608fd04&chksm=f9aaf5a9cedd7cbf6ec78f1417cdee579609cc1d05db560219454a0ed5b5bfbc28f0484dca71&scene=21#wechat_redirect)

) 各种资产之间的互动,完全越过了现金,直接变成了a换b,b换c的模式,互动变得更加紧密。

当下的世界联系得如此紧密, 以致 于景气度的下行把喜欢跟随景气度的资金逼迫到了 _ 少数高景气的板块和某些零景气度的板块 _ ,于是,

1、只能用dcf模型回答问题的分析师被逼到了2060年; 2、债券分析师也只能带着大家继续yy降准和降息。 还有什么更好的办法呢?

不难想象,未来我们还会碰到其他奇葩的场面:

1、某些景气板块,景气度还在,但估值却不断下滑; 2、某些板块继续不景气,但估值却稀里糊涂反弹了;

只看自己的dcf模型难以解释这些现象,但用联系模型却很好解释——因为经济景气度回升,景气池的资产供给增加,不景气池的资产供给减少。 _

市场开始走均值回归逻辑了。 _

写到最后,和一下稀泥。

大师赫伯特-西蒙曾给主观期望效用模型所属的模型类别起了一个好听的名字:叫 _ 超凡模型 _

,其背后的理性是完全理性和实质理性。事实上,dcf模型也属于超凡模型,需要每个完全理性。与超凡模型相对应的,则是行为模型,它架构在有限理性之上,是一种过程理性,联系框架实质上也是一种行为模型,资产价格波动的原因是投资者置换资产的行为——卖掉a买b。(ps:关于这一点可以参考《

[ 为什么股票市场总是大幅度波动?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486341&idx=1&sn=02675b2be7e5dc865b60378340dc77ca&chksm=f9aaf5b0cedd7ca61812c8fe233a4ee0fa36fc93ec1c018b6cfcc5fc7f47bbc3536a940ea57a&scene=21#wechat_redirect)

》)

事实上,两类模型都有不俗的解释力,且有极为深厚的土壤, _ 前者的土壤在于我们的简单直觉,后者的土壤在于我们的有限理性, _

我们不要简单地把他们对立,我们需要某种融合。

> _** 我们都是具备某种直觉且计算能力有限又相互联系紧密的凡人。 ** _

_ ps:图片来自网络 _

_ ps:赫伯特-西蒙《基于实践的微观经济学》、《人类活动中的理性》

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号 定位:认知升级的workshop 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 合理的不合理——真实世界里的估值逻辑

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

**

** 文/沧海一土狗 **

_ ps:4200字 _

最近大半年的市场分化很大,一面是景气板块估值不断地创新高,另一面则是不景气板块估值持续下挫。

这给分析师制造了很大的麻烦,他们需要用dcf模型不断地合理化景气板块超高的估值,但现在这估值越来越离谱,已经无法用常理解释了,于是,有的分析师已经看到了2060年。

那么,为什么大家会有这种不合理的感觉呢?在不合理感觉的背后,必然包含了两个并行的逻辑, _ 1、我们直觉上认为合理的逻辑;2、真实世界真实运行的逻辑。

_ 当这两个逻辑给的解一致时,我们认为合理;反之,我们感受到不合理。

一般来说,我们直觉上认可的模型就是dcf模型,我们习惯于拓展这个模型去解释不同的现象,把不合理转化为合理。

一个实际运用案例就是操纵自由现金流的增长率。有的股票PE高,有的PE低,我们通过 _ 增长 _

来回答这种差距。所以,无论是看PE,还是看PEG,都是在DCF模型的范式之下。

但是,我们现在所遭遇的困难是, _ 市场给的估值远远高于dcf所能合理化的估值 _ 。一种简单粗暴的解释就是 _ 泡沫 _

,但这种解释办法显然无法满足我们的求知欲。为什么市场能给出这么离谱的估值呢?

一方面是深植于个体内心深处的某种微观直觉;另一方面则是与微观直觉相反的 _ 集体决策 _ 结果。这又是为什么呢?

首先,我们所能确定的是群体的微观直觉就是dcf模型或它的变种——看自由现金流的贴现。

于是,问题就可以转化为“dcf模型的替代模型有哪些”。

> _** dcf模型并非解释估值的唯一方案。 ** _

我们所寻找的方案应该具备以下两个特征: _ 1、与dcf模型显著不同,不应该是它的任何变种;2、具备相当的解释力量。 _

旧的寻找尝试之所以解决不了问题,是因为总是在dcf模型的不同变种里尝试。 事实上,dcf模型是一个 _ 孤立模型 _

,它只看自己和自己所处的环境,它的底层逻辑是本质主义或还原主义的—— _ 组成部分决定整体。 _ _ _

直觉上,我们都会有一种天真的幻想,把某一项资产的价格表示成 p=f(x,y)的形式,其中,x表示一系列自身要素,y表示一系列环境要素。

这种函数形式可以很好地满足我们 自身的 _ 直觉和认知诉求 _ ,我们希望这个世界是确定的,是本质主义的,更是还原主义的。

在这个框架下,我们可以用一个漂亮的小函数 p=f ( x,y ) 把某一项资产 _ 切割 _

出来单独分析;如果要分析指数,我们需要把无数个漂亮的小函数加总。 通过这样的抽象,我们可以找到dcf模型的一般特征:

_ 1、还原主义;

_ _ 2、从部分到整体,分总结构; _ _ 3、孤立模型; _

它的有效性强烈依赖于我们所分析的资产多么独立于其他资产,即那个核心假设——假定其他条件不变。

也就是说,这取决于我多大程度上能把一项东西从一张大网上完好无损地分类出来—— _ 它是挂在网上还是网的一部分? _

上升到这个抽象高度,我们就容易寻找对立物了——要找一个 _ 总分结构、普遍联系 _ 的定价模型。 那么,这种定价模型长啥样呢?

假设有a、b、c、d、e五类资产,这5类资产的价格不能独立决定,需要同时被决定,也就是说,他们之间的价格存在相互影响,即我们要确立某一项资产的价格,既要考虑环境因素y,还要去考虑abcde之间的相互作用——同时考虑pve(

_ 和环境的互动 _ )的因素和pvp( _ 和竞争对手的互动 _ )的因素。 那么,现实当中有没有具体的例子呢?有,而且很好找。

最近奥运会,我们举一个奥运的例子。 假设10个人跑100m,根据排名分100w的奖金池。分奖金的规则是:把 这个奖金池拆分为两个池子;跑进 10s

的人根据排名按照等差数列分 80w ,都跑进 10s ,所有人按照等差数列分 100w ; 跑不进 10s 的人根据等差数列分剩下的

20w ,都跑不进 10s ,则所有人按照等差数列分 20w 。 我们先不必考虑这个规则是否公平,仅仅考虑 _ 系统的联动性 _ 。

对所有参赛者而言,有两个东西很关键: _ 1、能不能跑进10s内,这涉及到与环境的互动,即pve; _ _

2、别人是否跑得进10s,以及别人相对于自己的速度,这涉及到与别人的互动,即pvp; _

在这个模型里,你无法仅仅通过预测某一个人跑多快,去预测准确他能拿多少奖金的,因为别人的成绩也会影响到他分到的奖金数额, _ 你需要所有人一起预测 _ 。

这才是孤立函数 p=f ( x,y )预测失败的核心原因—— _ 只看自己和环境了,没有去看别人。 _

资产定价也是如此,它既需要考虑环境因素,也需要考虑和其他资产的竞争关系。不幸的是我们所能看到的绝大部分模型都仅仅考虑了环境因素,并不考虑竞争。

通过赛跑分奖金的例子,我们可以抽象出一个很有竞争力的资产定价框架,某一项资产分多少“奖金”取决于: _ 1、环境要素; _ _ 2、个体特征; _ _

3、游戏规则; _ 孤立的框架特别强调1和2,然而,联系的定价框架强调3, _ 强调同时定价, _

强调在3的框架下如何去同时摆布不同个体的特质以及环境。 通过孤立模型和联系模型的 _ 对立统一 _ ,我们就能搞清楚那种荒诞感和不合理感觉的根源了:

> _** 我们的直觉特别偏好孤立模型,但现实却是按照联系模型运作的。 ** _

我们始终假设自己所要分析的资产独立于其他资产,并假设其他资产不变动,但事实上,我们在假设一件不可能的事情。

> _** 世界是普遍联系的,这看起来是一句废话,但用对了地方他就不是一句废话。 ** _

在分析资产价格的时候,我们一定要用联系框架, _ 所有资产的价格是被各个资产的特质以及宏观环境根据某一个特定规则同时确定的。 _ 对,同时决定的! 1

、各个资产的特质; 2 、宏观环境; 3 、游戏规则; 缺一不可。

如上图所示,按照联系框架,我们是无法得出一个孤零零的Xk的,我们需要用一个很 _ 迂回 _

的方式,要先知晓各个资产的特质、宏观环境和游戏规则,然后,让他们PK,确立一个排序,最后确定Xk的价格。

事实上,这套方法我们经常用。当我们预测NBA总冠军、预测奥运会短跑名次时,我们所用的框架就是 _ 联系框架 _ 。

不幸的是,我们在预测和解释一种资产价格的时候,却转向了只看自己和环境,

_ 1、把自己曾经辉煌的业绩翻出来; _ _ 2、把自己未来十年的业绩翻出来,十年不行三十年; _

在现实中我们也很清楚,即便用正确的范式预测总冠军也很难,不可控因素太多了;可想而知,用错误预测框架的准确度有多高。

此外,错误使用孤立框架的结果可能是灾难性的,这种预测方式真不如掷骰子,掷骰子可以保证结果不是那么的有偏,但错误的预测方式 _ 一定会造成某种系统性的偏离。

_ 对于复杂事物,我们需要克制本质主义或还原主义的倾向,但这的确有点艰难,我们很难抑制这种冲动。 _ 因为我们在简单事物面前是如此成功! _

有些事物之所以简单,那是因为它们跟整体互动较少,所以,可以还原、降解,也能搞出一个很好用的预测模型;但绝大部分事物不是那样的,它们跟整体的互动极多,牵一发而动全身,预测是极其艰难的。

> _** 所以,我们要退而求其次,找到时候叙述性的历史总结或事后解释即可。 ** _

当然,如果我们足够幸运的话,我们可以总结出游戏规则,即在某个规则下具备各种特质的个体如何在特定宏观环境中 _ 互动 _ 。

表面上看,我们似乎已经理解了资产价格的运行规则,但实际情况并不乐观,可能我们连游戏规则都没拼凑完整。 所以,还是先好好训练 _ 联系框架 _

的定价直觉吧,一旦 犯迷糊,我们就回到赛跑分奖金的案例里找直觉——

缺失了任何一个环节,你都无法预测一个运动员该拿多少奖金,你也无法预测一个运动员成绩波动对其他运动员的影响。 好了,扯了半天淡,我们已经完成了一半任务了——

_ 找一个与dcf模型迥然不同的解释框架, _ 那它的解释力如何呢?

我们至少可以解释两个现象:1、为什么经济景气度下跌的时候市场走马太效应;2、为什么白酒景气度下滑银行股跟着遭殃。

我们假设有两类资产池,一类是专门搞景气资产,另一类是专门搞不景气资产的。 _ 他们的规模保持相对稳定。 _ 经济比较平衡的时候,二者的估值差异不是很大。

当经济变得不景气,某个板块由景气变得不景气,于是,这个资产由景气池子调整到不景气池子。两个池子的规模相对稳定,第一个池子的供给减少,于是,剩下的资产只能估值提高;第二个池子的供给增加,存量的资产估值降低,要给“新人”挪坑。

这就解释了,为什么白酒挂了,宁德时代上天,银行保险跟着遭殃。而且,不难推论,景气的板块越少,剩余的景气板块估值就越高,不景气板块的估值就越低,于是,也就解释了市场走马太效应的核心根源——

_ 经济景气度下行。 _ 这一切的背后的支撑是一个看起来不怎么合理的假设: _ 景气资产池和不景气资产池的规模保持稳定。 _

但转念一想又挺好理解的,喜欢追景气的会一直追,喜欢抄底的会一直抄,江山易改本性难移。

通过上面的分析不难发现,问题的根源在于世界多大程度上是 _ 联系 _ 在一起的,如果个体彼此独立,dcf模型的预测结果更有效率;如果个体联系紧密, _

联系框架 _ 的预测结果更有效率。 那么,这个世界是联系得更加紧密还是不紧密?又为什么呢?世界联系得更加紧密了!因为各国央行越来越鸽派, _

各种资产被每年十个点左右的现金扩张速度捆绑在一起。 _ 所有人不得不采取做空现金的策略。 不断膨胀的现金,干掉了一大品类投资策略—— _

在以前持有现金还可能是一个策略;未来则越来越难。 _ (ps:参考 [ 通货膨胀下的生存策略

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486364&idx=1&sn=340fc1629d345a98bec32630d608fd04&chksm=f9aaf5a9cedd7cbf6ec78f1417cdee579609cc1d05db560219454a0ed5b5bfbc28f0484dca71&scene=21#wechat_redirect)

) 各种资产之间的互动,完全越过了现金,直接变成了a换b,b换c的模式,互动变得更加紧密。

当下的世界联系得如此紧密, 以致 于景气度的下行把喜欢跟随景气度的资金逼迫到了 _ 少数高景气的板块和某些零景气度的板块 _ ,于是,

1、只能用dcf模型回答问题的分析师被逼到了2060年; 2、债券分析师也只能带着大家继续yy降准和降息。 还有什么更好的办法呢?

不难想象,未来我们还会碰到其他奇葩的场面:

1、某些景气板块,景气度还在,但估值却不断下滑; 2、某些板块继续不景气,但估值却稀里糊涂反弹了;

只看自己的dcf模型难以解释这些现象,但用联系模型却很好解释——因为经济景气度回升,景气池的资产供给增加,不景气池的资产供给减少。 _

市场开始走均值回归逻辑了。 _

写到最后,和一下稀泥。

大师赫伯特-西蒙曾给主观期望效用模型所属的模型类别起了一个好听的名字:叫 _ 超凡模型 _

,其背后的理性是完全理性和实质理性。事实上,dcf模型也属于超凡模型,需要每个完全理性。与超凡模型相对应的,则是行为模型,它架构在有限理性之上,是一种过程理性,联系框架实质上也是一种行为模型,资产价格波动的原因是投资者置换资产的行为——卖掉a买b。(ps:关于这一点可以参考《

[ 为什么股票市场总是大幅度波动?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486341&idx=1&sn=02675b2be7e5dc865b60378340dc77ca&chksm=f9aaf5b0cedd7ca61812c8fe233a4ee0fa36fc93ec1c018b6cfcc5fc7f47bbc3536a940ea57a&scene=21#wechat_redirect)

》)

事实上,两类模型都有不俗的解释力,且有极为深厚的土壤, _ 前者的土壤在于我们的简单直觉,后者的土壤在于我们的有限理性, _

我们不要简单地把他们对立,我们需要某种融合。

> _** 我们都是具备某种直觉且计算能力有限又相互联系紧密的凡人。 ** _

_ ps:图片来自网络 _

_ ps:赫伯特-西蒙《基于实践的微观经济学》、《人类活动中的理性》

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号 定位:认知升级的workshop 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏