# 拐点将至

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3800字 _ ****

**引子**

自7月7日“国常会”提及降准以来,十年国债收益率大幅下行,估值从3.08%一路下行至最近的2.83%,下行了25bp,如下图所示,

市场经历了四个阶段:

_ 1、国常会意外提及“降准”,7月7日;

_

_ 2、超预期的全面降准,7月9日;

_

_ 3、落空的MLF降息,7月15日; _

_ 4、市场莫名其妙的下行,7月20日至今; _

在7月8日发的《 [ 如何解读“国常会”再度提降准?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486327&idx=1&sn=be8a899faa5714972fabda7e62bb225f&chksm=f9aaf542cedd7c54dca7bd324d9aaaffa15f9c31941b42c5d5abfa52fe457f9c0b56760fa794&scene=21#wechat_redirect)

》一文中,我提了一个解读框架,

1、政策利率没有变化,货币政策仍然保持中性;

2、债券市场的中枢利率没有发生变化;

3、当政府债净融资偏多的时候,收益率在中枢之上的区域震荡;当政府债净融资偏少的时候,收益率在中枢之下的区域震荡。

根据这个范式,可以得到以下推理过程:既然央行的货币政策不变,那么,主导因素就变成了政府债的净融资, _ 净融资越少,利率越低;净融资越多,利率越高。 _

当时,我简单的认为,1-6月发的那么少,7月也该多发一些了,所以,就简单地预期:200016的下限在3%附近。

实际结果相当骨感:预期7月份政府债净融资在8000亿,实际发了2394亿, _ 7月是 _ _ 除了2月以外净发行最少的一个月 _

;预期200016下限稳在3%,结果该活跃券的利率来到了2.875%。

市场对于财政部偏慢的发行节奏十分疑惑。市场上一度有一种论调: _ 剩下的4.5万亿可能发不完。 _

事实上,财政预算决算的流程还是相当严肃的,不能说发不完就发不完。 一直拖着不发就显得很诡异。

直到7月30日的政治局会议落地,市场才搞明白,原来他们在等这个重磅会议定调子。

**政治局会议基调的变化**

这次政治局会议是有拐点意义的会议,首先高层对经济的定调变了:

_ 当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。 _

然而,4月30日政治局会议的定调是,

_ 要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。 _ _ 要用好稳增长压力较小的窗口期, _ _

推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为“十四五”时期我国经济发展提供持续动力。 _

也就是说,上一次的会议对经济还比较乐观——稳增长压力较小,这一次就没那么乐观了。

相应的, 货币政策和财政政策会有所反应。

可是,货币政策的表述一直没调整,

_ 430:稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。 _

_ 730:稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。 _

基本框架还是—— _ 中性的总量政策+积极的结构政策。 _

真正有较大变化的是财政政策:

_ 430:积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。 _

_ 730:积极的财政政策要 _ _ 提升政策效能, _ _ 兜牢基层“三保”底线, _ _

合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。 _

也就是说,上半年的政策偏结构性,下半年的政策偏总量——要提升总体的效能。

> _** 上半年是要拖,下半年是要托。 ** _

**削峰填谷的预期差**

今年一季度经济增速较 高, 大宗商品涨价, 通胀预期上行 是一个全球性的 现象 ,于是, 大家很自然地就把 目光转向了 货币政策

,觉得货币政策变 动会 是 资产价格波动的主要来源。

市场也是这么交易的。

没想到的是, _ 真正产生预期差的是财政政策。 _

今年上半年的政府债净融资一直不达预期,去年全年月均的净发行在7000亿,今年1-7月份的月均在3868亿,接近腰斩。

即便是我们觉得去年特殊,有特别国债, _ 按照两会预算, _ 每个月平均也要净发行6016亿。

众望所归的7月份仅仅发了2394亿,是两会预算额月度均值的40%不到,预期差十分大。

根据本轮的经验教训,我们可以得到一个新的框架:

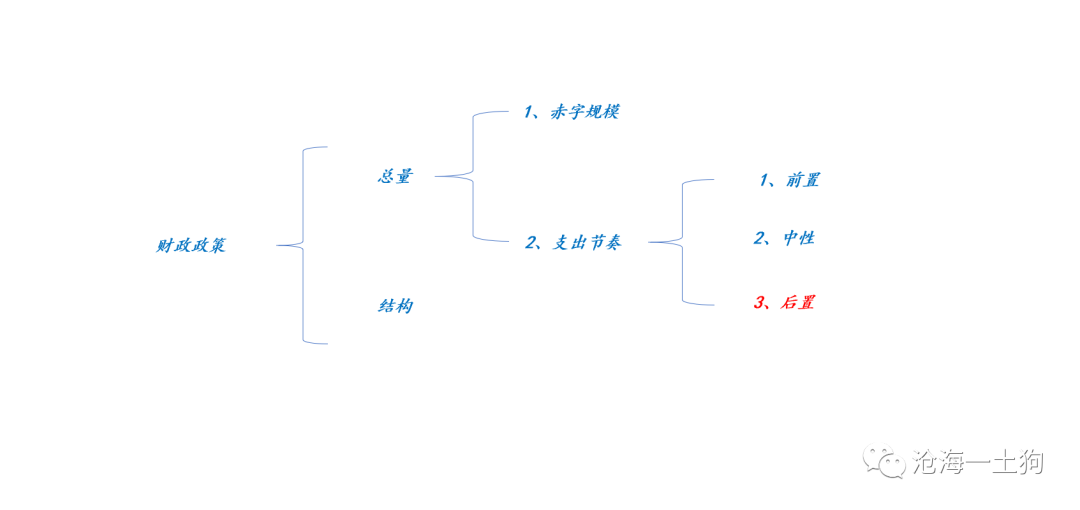

财政政策有三个观察维度, _ 1、总量的规模;2、总量的节奏;3、结构。 _

上半年的财政政策在1和3的维度上是积极的,但在2的维度上是不积极的。

事后来看,这也不是无的放矢的,有很强的目的性: _ 稳增长压力较小,调结构。 _

这个结构既包含产业结构和杠杆结构,还包括经济总量在时间上的节奏,上半年经济增长较好,甚至有一定的通胀压力,所以,财政的支出节奏慢一点,压一压过热的苗头,并把“子弹”留在下半年,达到一个削峰填谷、熨平波动的目的。

但是,市场对财政政策的关注度并不高,把目光都转向了货币政策,一个是盯着短端的资金利率,另一个是盯着央行的基础货币投放,摆出了一副央行单方面能决定利率的架势。

市场一直在纳闷为什么财政支出这么慢,就是没往政策基调变了想。

事实上,真正没变政策基调的是货币政策—— _ 政策利率没动 _ ,有显著变化的是财政政策—— _ 财政的支出节奏 _ 。

如果继续忽视财政支出的节奏,不但无法理解上半年利率向下的预期差,也无法理解财政转向后利率向上的预期差。

**拐点到来**

现在政治局会议已经开完了,对经济的定调是不好的,而且,7月份PMI已经回落到了50.4,十分接近荣枯线 了。

所以,财政支出节奏也该加快了。

基于不乐观的经济形势,本次高层会议也专门强调了, _ 合理把握预算内投资和地方政府债券发行进度, _ 推动今年底 _ 明年初 _ 形成实物工作量。

现在预算内的政府债净额是4.5万亿,是去年8-12月份的1.14倍,子弹还是很充足的,更何况,如果今年后四个月的效果不理想,明年还有牌可以打—— _

财政前置。 _

所以,我们没必要对下半年的经济过于悲观,理由在于:1、政策拐点来了;2、子弹很充裕。

> _** 不少人已经吃了对上半年经济太乐观的亏了,下半年就不要吃对经济太悲观的亏了,毕竟投资投的是预期差。 ** _

**逻辑验证问题**

那么,如何跟踪和验证上述逻辑呢?一个最重要的跟踪点是跟踪周度的政府债净融资额。

_ 一个中性的预期是8月净融资额与去年的1.36万亿持平, _ 周度平均大概在3400亿附近。目前, 下周的政府债净融资已经升到了2

335亿。如果本月政府债净融资额达到1.36万亿左右,债券市场 _ 资产荒 _ 的局面将得到极大的缓解。

此外,还有一个需要澄清的点就是,货币政策和财政政策配合的问题,

一般来说,市场的锚点是无风险利率,寄希望于央行净投放加速以配合政府债净融资加速,最终的结果可能是无风险利率变动不大,甚至下行。

相对应的,还有一种竞争性的观点,货币政策和财政政策的“靶点”是经济增长,也就是说, _ 政府债净融资加速的时候,信贷增速也会加速,二者相互配合, _

推动社融提速,最终提振实体经济。

> _** 从这个意义上来讲,信贷周期配合财政周期,财政周期领先于信贷周期,之后才是经济周期。 ** _

我个人倾向于后一种解释,前一种解释无法和央行目前的货币政策操作框架兼容,毕竟目前央行的货币政策操作框架是 _ 结构性流动性紧缺框架 _

——有关这个框架的讨论,详见6月20日的《 [ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

》。

根据这个框架,在利率方面央行的锚点是两个重要政策利率,一、MLF的2.95%;二、OMO的2.2%。这两个利率的变动代表了央行货币政策的动向。货币供应量上的波动主要是为了保持央行的优势地位。

这个框架内嵌资金利率间歇性的提高或降低,其围绕的中枢是 _ 两个关键的政策利率。 _

对于这一整套解释,有一个十分严肃的挑战:既然央行货币政策保持中性,为什么近期一年国股利率 _ 较长时间大幅度 _ 低于MLF利率的2.95%?

一个比较靠谱的解释是,财政投放周期向下带动信贷周期向下,导致存单的净供给减少。也就是说,短端的资产荒并非来自于央行的超量投放( _ 需求端 _

),而是,来自于中长端资产供给的减少。

> _** 资产荒是从中长端蔓延到短端,而不是相反。 ** _

**资本市场表现的问题**

周末的时候,资本市场也吵翻了天,买芯片的diss买白酒的,原因在于去年买白酒的diss买芯片的,现在白酒跪了。

如上图所示,5月份以来,芯片指数走势很凌厉,但白酒指数在6月初创了高点之后就一蹶不振。

为什么呢?其实,宏观方面的解释很明确,货币政策保持中性,但财政和信贷政策一直偏弱,在结构政策的影响下,经济缓慢降速。

如果看上证50指数,价值股见顶得更早。春节前就见顶了,白酒见顶稍微晚一些。

在削峰填谷的结构政策框架下,上半年经济的表现是有向下预期差的,较多行业更早的出现景气度的下滑,消费行业( _ 新能源车以外 _

)比较有韧性,景气度下滑出现得较晚,食品饮料指数6月初才见顶。

现在,无论从各行业还是从总量的PMI看,景气度已经下滑得十分厉害。

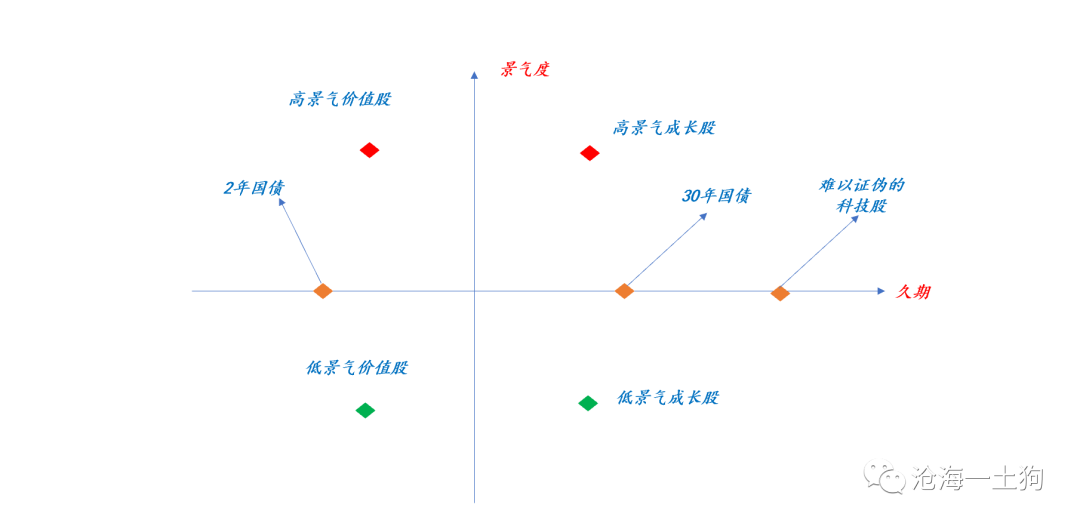

如上图所示,货币政策中性,各行业景气度下滑,在这个格局下,景气度中性( _ 科技股的逻辑难以被业绩证伪 _ )成长性充足的芯片大涨也就顺理成章了。

从这个框架来看,如果8月财政支出发力,带动信贷周期,9月中旬我们可以看到比较超预期的社融数据,之后能看到各行业景气度的回升。资本市场的逻辑又会反过来走,消费股王者归来,白酒yyds。

说实话,真心没必要谁看不起谁,一切都是周期,三十年河东三十年河西。

那么,周期的源头在哪里?货币政策周期、财政政策周期和信贷政策周期。

> _** 市场最终的靶点就是各行各业的景气程度,芯片股的暴涨往往反映了各行各业景气度都不好。 ** _

**结束语**

以730政治局会议为起点,后续有待观察的指标分别是:1、政府债净融资节奏;2、社融情况;3、各行业景气度的问题。

_ 最左侧的投资者, _ 看到会议公报,下周一就开始往价值挪仓位了; _ 稍微左侧一点 _

的会等8月份政府债净融资的总量数据;比较中性的点是9月中旬的社融数据,如果社融大增,还不上车,就真的有点来不及了; _ 右侧的点 _

是看到各个行业景气度普遍回升,这个就太右侧了。

时机的选择,既要看负债情况,还要看个人的投资风格。

我认为,最好的情况还是把握好“均衡”二字,别盲目看多或看空走极端。

> _** 今年一定是充满预期差的一年,投资机会就在预期差里,新的拐点又要来了 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号 定位:认知升级的workshop 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 拐点将至

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3800字 _ ****

**引子**

自7月7日“国常会”提及降准以来,十年国债收益率大幅下行,估值从3.08%一路下行至最近的2.83%,下行了25bp,如下图所示,

市场经历了四个阶段:

_ 1、国常会意外提及“降准”,7月7日;

_

_ 2、超预期的全面降准,7月9日;

_

_ 3、落空的MLF降息,7月15日; _

_ 4、市场莫名其妙的下行,7月20日至今; _

在7月8日发的《 [ 如何解读“国常会”再度提降准?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486327&idx=1&sn=be8a899faa5714972fabda7e62bb225f&chksm=f9aaf542cedd7c54dca7bd324d9aaaffa15f9c31941b42c5d5abfa52fe457f9c0b56760fa794&scene=21#wechat_redirect)

》一文中,我提了一个解读框架,

1、政策利率没有变化,货币政策仍然保持中性;

2、债券市场的中枢利率没有发生变化;

3、当政府债净融资偏多的时候,收益率在中枢之上的区域震荡;当政府债净融资偏少的时候,收益率在中枢之下的区域震荡。

根据这个范式,可以得到以下推理过程:既然央行的货币政策不变,那么,主导因素就变成了政府债的净融资, _ 净融资越少,利率越低;净融资越多,利率越高。 _

当时,我简单的认为,1-6月发的那么少,7月也该多发一些了,所以,就简单地预期:200016的下限在3%附近。

实际结果相当骨感:预期7月份政府债净融资在8000亿,实际发了2394亿, _ 7月是 _ _ 除了2月以外净发行最少的一个月 _

;预期200016下限稳在3%,结果该活跃券的利率来到了2.875%。

市场对于财政部偏慢的发行节奏十分疑惑。市场上一度有一种论调: _ 剩下的4.5万亿可能发不完。 _

事实上,财政预算决算的流程还是相当严肃的,不能说发不完就发不完。 一直拖着不发就显得很诡异。

直到7月30日的政治局会议落地,市场才搞明白,原来他们在等这个重磅会议定调子。

**政治局会议基调的变化**

这次政治局会议是有拐点意义的会议,首先高层对经济的定调变了:

_ 当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。 _

然而,4月30日政治局会议的定调是,

_ 要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。 _ _ 要用好稳增长压力较小的窗口期, _ _

推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为“十四五”时期我国经济发展提供持续动力。 _

也就是说,上一次的会议对经济还比较乐观——稳增长压力较小,这一次就没那么乐观了。

相应的, 货币政策和财政政策会有所反应。

可是,货币政策的表述一直没调整,

_ 430:稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。 _

_ 730:稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。 _

基本框架还是—— _ 中性的总量政策+积极的结构政策。 _

真正有较大变化的是财政政策:

_ 430:积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。 _

_ 730:积极的财政政策要 _ _ 提升政策效能, _ _ 兜牢基层“三保”底线, _ _

合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。 _

也就是说,上半年的政策偏结构性,下半年的政策偏总量——要提升总体的效能。

> _** 上半年是要拖,下半年是要托。 ** _

**削峰填谷的预期差**

今年一季度经济增速较 高, 大宗商品涨价, 通胀预期上行 是一个全球性的 现象 ,于是, 大家很自然地就把 目光转向了 货币政策

,觉得货币政策变 动会 是 资产价格波动的主要来源。

市场也是这么交易的。

没想到的是, _ 真正产生预期差的是财政政策。 _

今年上半年的政府债净融资一直不达预期,去年全年月均的净发行在7000亿,今年1-7月份的月均在3868亿,接近腰斩。

即便是我们觉得去年特殊,有特别国债, _ 按照两会预算, _ 每个月平均也要净发行6016亿。

众望所归的7月份仅仅发了2394亿,是两会预算额月度均值的40%不到,预期差十分大。

根据本轮的经验教训,我们可以得到一个新的框架:

财政政策有三个观察维度, _ 1、总量的规模;2、总量的节奏;3、结构。 _

上半年的财政政策在1和3的维度上是积极的,但在2的维度上是不积极的。

事后来看,这也不是无的放矢的,有很强的目的性: _ 稳增长压力较小,调结构。 _

这个结构既包含产业结构和杠杆结构,还包括经济总量在时间上的节奏,上半年经济增长较好,甚至有一定的通胀压力,所以,财政的支出节奏慢一点,压一压过热的苗头,并把“子弹”留在下半年,达到一个削峰填谷、熨平波动的目的。

但是,市场对财政政策的关注度并不高,把目光都转向了货币政策,一个是盯着短端的资金利率,另一个是盯着央行的基础货币投放,摆出了一副央行单方面能决定利率的架势。

市场一直在纳闷为什么财政支出这么慢,就是没往政策基调变了想。

事实上,真正没变政策基调的是货币政策—— _ 政策利率没动 _ ,有显著变化的是财政政策—— _ 财政的支出节奏 _ 。

如果继续忽视财政支出的节奏,不但无法理解上半年利率向下的预期差,也无法理解财政转向后利率向上的预期差。

**拐点到来**

现在政治局会议已经开完了,对经济的定调是不好的,而且,7月份PMI已经回落到了50.4,十分接近荣枯线 了。

所以,财政支出节奏也该加快了。

基于不乐观的经济形势,本次高层会议也专门强调了, _ 合理把握预算内投资和地方政府债券发行进度, _ 推动今年底 _ 明年初 _ 形成实物工作量。

现在预算内的政府债净额是4.5万亿,是去年8-12月份的1.14倍,子弹还是很充足的,更何况,如果今年后四个月的效果不理想,明年还有牌可以打—— _

财政前置。 _

所以,我们没必要对下半年的经济过于悲观,理由在于:1、政策拐点来了;2、子弹很充裕。

> _** 不少人已经吃了对上半年经济太乐观的亏了,下半年就不要吃对经济太悲观的亏了,毕竟投资投的是预期差。 ** _

**逻辑验证问题**

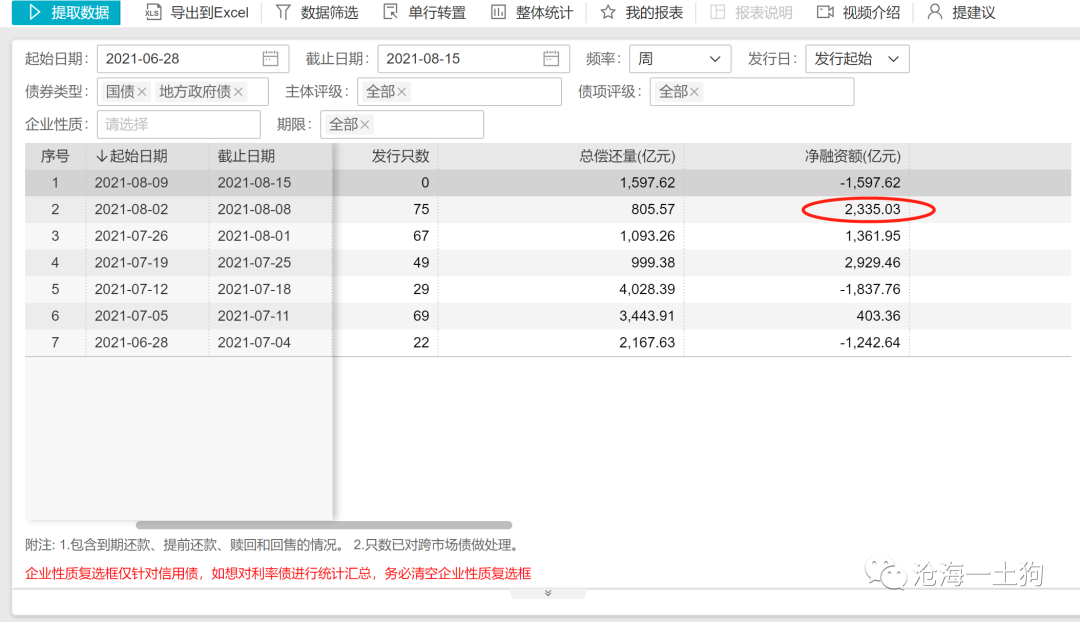

那么,如何跟踪和验证上述逻辑呢?一个最重要的跟踪点是跟踪周度的政府债净融资额。

_ 一个中性的预期是8月净融资额与去年的1.36万亿持平, _ 周度平均大概在3400亿附近。目前, 下周的政府债净融资已经升到了2

335亿。如果本月政府债净融资额达到1.36万亿左右,债券市场 _ 资产荒 _ 的局面将得到极大的缓解。

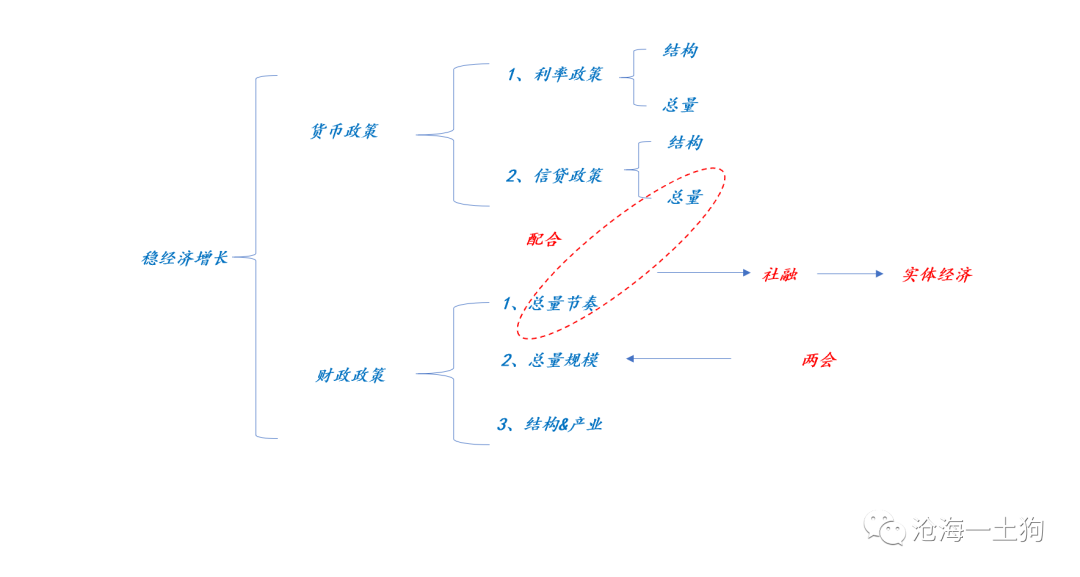

此外,还有一个需要澄清的点就是,货币政策和财政政策配合的问题,

一般来说,市场的锚点是无风险利率,寄希望于央行净投放加速以配合政府债净融资加速,最终的结果可能是无风险利率变动不大,甚至下行。

相对应的,还有一种竞争性的观点,货币政策和财政政策的“靶点”是经济增长,也就是说, _ 政府债净融资加速的时候,信贷增速也会加速,二者相互配合, _

推动社融提速,最终提振实体经济。

> _** 从这个意义上来讲,信贷周期配合财政周期,财政周期领先于信贷周期,之后才是经济周期。 ** _

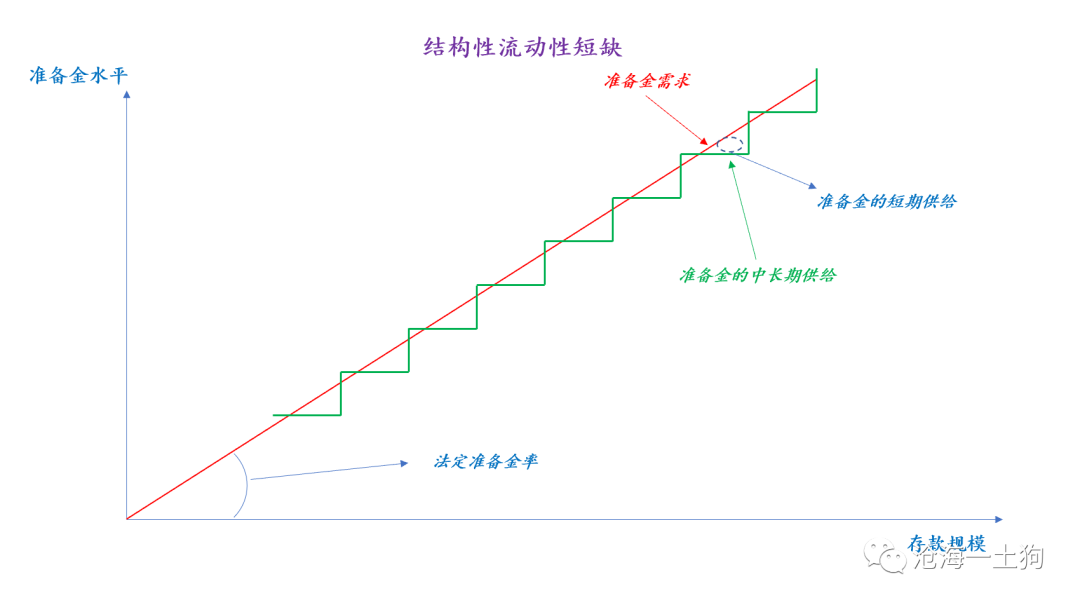

我个人倾向于后一种解释,前一种解释无法和央行目前的货币政策操作框架兼容,毕竟目前央行的货币政策操作框架是 _ 结构性流动性紧缺框架 _

——有关这个框架的讨论,详见6月20日的《 [ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

》。

根据这个框架,在利率方面央行的锚点是两个重要政策利率,一、MLF的2.95%;二、OMO的2.2%。这两个利率的变动代表了央行货币政策的动向。货币供应量上的波动主要是为了保持央行的优势地位。

这个框架内嵌资金利率间歇性的提高或降低,其围绕的中枢是 _ 两个关键的政策利率。 _

对于这一整套解释,有一个十分严肃的挑战:既然央行货币政策保持中性,为什么近期一年国股利率 _ 较长时间大幅度 _ 低于MLF利率的2.95%?

一个比较靠谱的解释是,财政投放周期向下带动信贷周期向下,导致存单的净供给减少。也就是说,短端的资产荒并非来自于央行的超量投放( _ 需求端 _

),而是,来自于中长端资产供给的减少。

> _** 资产荒是从中长端蔓延到短端,而不是相反。 ** _

**资本市场表现的问题**

周末的时候,资本市场也吵翻了天,买芯片的diss买白酒的,原因在于去年买白酒的diss买芯片的,现在白酒跪了。

如上图所示,5月份以来,芯片指数走势很凌厉,但白酒指数在6月初创了高点之后就一蹶不振。

为什么呢?其实,宏观方面的解释很明确,货币政策保持中性,但财政和信贷政策一直偏弱,在结构政策的影响下,经济缓慢降速。

如果看上证50指数,价值股见顶得更早。春节前就见顶了,白酒见顶稍微晚一些。

在削峰填谷的结构政策框架下,上半年经济的表现是有向下预期差的,较多行业更早的出现景气度的下滑,消费行业( _ 新能源车以外 _

)比较有韧性,景气度下滑出现得较晚,食品饮料指数6月初才见顶。

现在,无论从各行业还是从总量的PMI看,景气度已经下滑得十分厉害。

如上图所示,货币政策中性,各行业景气度下滑,在这个格局下,景气度中性( _ 科技股的逻辑难以被业绩证伪 _ )成长性充足的芯片大涨也就顺理成章了。

从这个框架来看,如果8月财政支出发力,带动信贷周期,9月中旬我们可以看到比较超预期的社融数据,之后能看到各行业景气度的回升。资本市场的逻辑又会反过来走,消费股王者归来,白酒yyds。

说实话,真心没必要谁看不起谁,一切都是周期,三十年河东三十年河西。

那么,周期的源头在哪里?货币政策周期、财政政策周期和信贷政策周期。

> _** 市场最终的靶点就是各行各业的景气程度,芯片股的暴涨往往反映了各行各业景气度都不好。 ** _

**结束语**

以730政治局会议为起点,后续有待观察的指标分别是:1、政府债净融资节奏;2、社融情况;3、各行业景气度的问题。

_ 最左侧的投资者, _ 看到会议公报,下周一就开始往价值挪仓位了; _ 稍微左侧一点 _

的会等8月份政府债净融资的总量数据;比较中性的点是9月中旬的社融数据,如果社融大增,还不上车,就真的有点来不及了; _ 右侧的点 _

是看到各个行业景气度普遍回升,这个就太右侧了。

时机的选择,既要看负债情况,还要看个人的投资风格。

我认为,最好的情况还是把握好“均衡”二字,别盲目看多或看空走极端。

> _** 今年一定是充满预期差的一年,投资机会就在预期差里,新的拐点又要来了 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号 定位:认知升级的workshop 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏