# 关于2023年三季度的降准前景展望

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:1800字 _ ****

**引子**

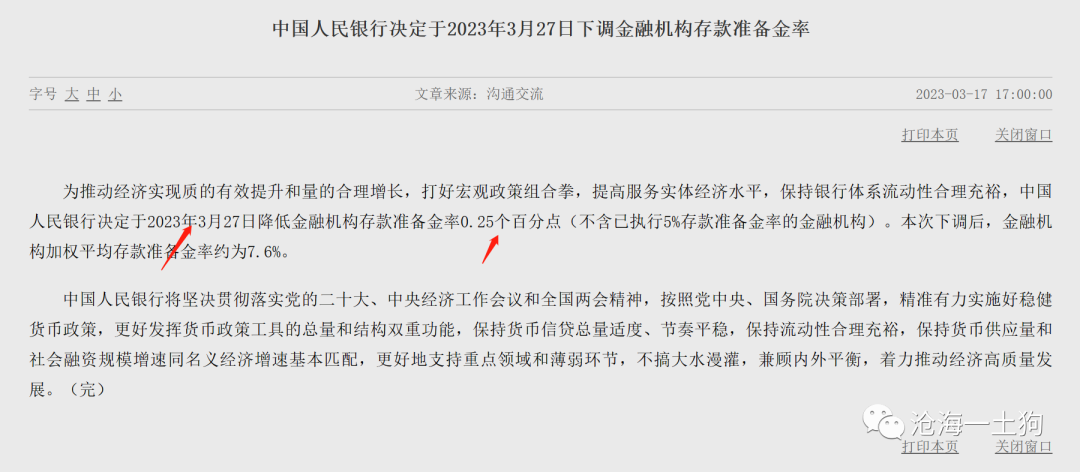

今年以来,央行仅降准了一次——在3月27日降准了25bp,投放了5500亿左右的长期资金。

现在距离上一次降准已经有4个月的时间,降准的必要性已经积累到一个很高的水平。这篇文章的主旨是:

_**根据国内基础货币的投放机制,探讨三季度降准的可能性** _ 。

**国内基础货币的投放机制**

在《 [ 基础货币的投放机制——兼论2023年一季度的降准预期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

》一文中,我们探讨了国内基础货币的投放机制, 主要 有以下3个要点 :

_**1、每年至少需要投放2万亿+的基础货币;

** _ _**2、降准是最为主要的供应手段;** _ _**3、MLF一般不提供净供应,主要作用是调整月度节奏;** _

一般来说,每年系统需要2万亿+的基础货币,央行也提供了2万亿+的基础货币, _**并不存在显著的缺口和盈余。** _

_**因此,从年度的时间尺度上,我们无法观察到导致货币松紧的根源** _ 。 但是, 在 季度的尺度上 ,投放节奏有诸多可能性,

_**基础货币的投放节奏** _ _**决定了货币的松紧,其中,降准的节奏是极其重要的方面** _ 。

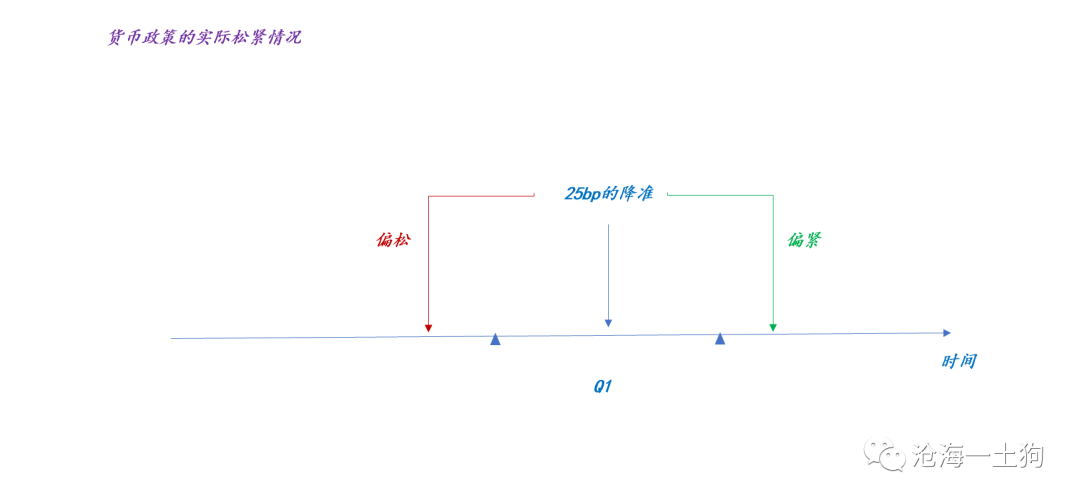

如上图所示,平均而言,央行每个季度都需要降准25bp, _**中性的情况是中性时刻降准25bp** _ 。

确立好中性情况,我们就能知道货币宽松和紧张的具体含义了:宽松是指提前降准,每个季度都提前供应;紧张是指滞后降准,每个季度都滞后供应。

因此,货币政策松不松,并不是反馈在降准不降准上,而是 _**反馈在什么时候降准上,是提前还是滞后** _ 。

当然,季度级别的颗粒度有些粗糙,更精细的调节方法是 _**MLF的月度净回笼和净投放** _ 。

综上所述,我们就清楚了最为核心的要点——央行的货币政策松紧主要体现在长期资金的投放节奏上:

_**1、一次降准50bp显然是松的;** _ _**2、一次降准25bp要看,给的早就是松,给的晚就是紧;** _

**2023年H1的基础货币投放实践**

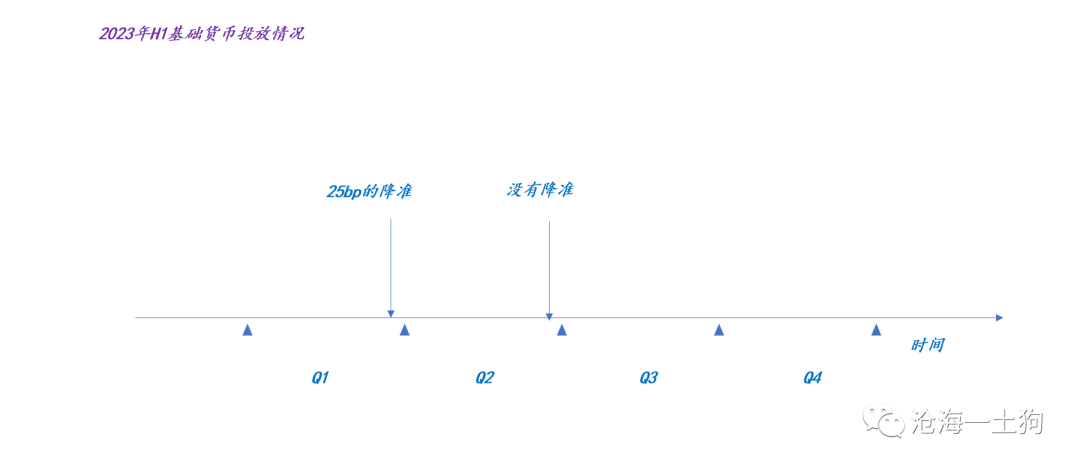

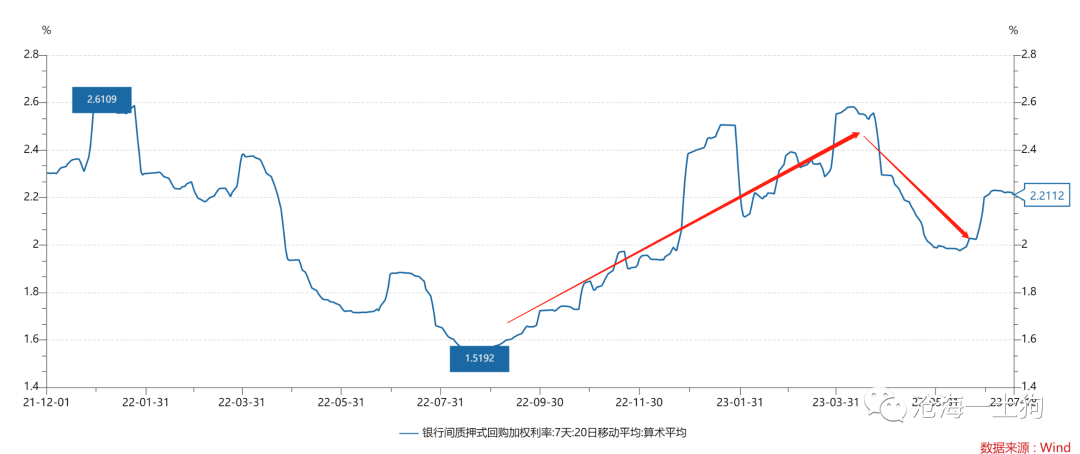

如下图所示,2023年H1的基础货币投放实践可以归结为两点: _**一季度的降准投放靠后,二季度没有降准投放** _ 。

两次操作背后的逻辑截然相反: a、一季度降准投放靠后是因为 _**一季度经济很好** _ ,有过热的迹象,所以,投放偏靠后;

b、二季度没有降准投放则是因为 _**二季度经济回落较快** _ ,对资金的需求显著下降,没必要投放;

如上图所示,如果我们用资金利率中枢代理 _**经济现实** _ ,可以观察到一季度和二季度的经济状况很不一样。

在这里我们需要注意的是,虽然经济回落抑制了资金需求,但是,增量资金需求依然存在,只不过需求的节奏有所变化:

_**中性情况下,3个月需要降准25bp;经济差一些,4-5个月需要降准25bp** _ 。 因此,二季度miss的降准,大概率会在三季度落地。

**央行主动引导资金利率下行**

上述框架有一个特殊的适用范围—— _**央行无意引导资金利率中枢下行** _ 。 如果 央行 主动引导资金利率下行, 央行

_**降准的节奏会更提前** _ ,举个例子: 假设 5个月 降准一次25bp

不会影响资金利率中枢,如果央行选择在第4个月降准,那意味着,央行在主动引导资金利率中枢下行。 在《 [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

》一文中,我们探讨了中国的降息机制,具体分为两种: _**跟随式降息和主动式降息** _ 。 _**一、跟随式降息,单纯下调OMO利率;

** _ _**二、主动式降息,既下调OMO利率,又大规模降准;** _ 跟随式降息和主动式降息的核心差别在于 _**是否降准** _

,如果不降准,引导资金利率下行的力量在于 _**实体经济** _ ;如果降准,引导资金利率下行的力量在于 _**央行** _ 。

2023年6月13日, _** 央行宣布降息10bp ** _ ,把公开市场7天逆回购的利率从2.0%降低到1.9%。

在这次降息中,并没有降准的配合,因此,这是一次被动降息,并不是一次主动降息。 也就是说,今年上半年,央行还没有主动发力,只是在配合实体经济,随行就市地

_** “调整政策利率+ 投放 基础货币” ** _ 。

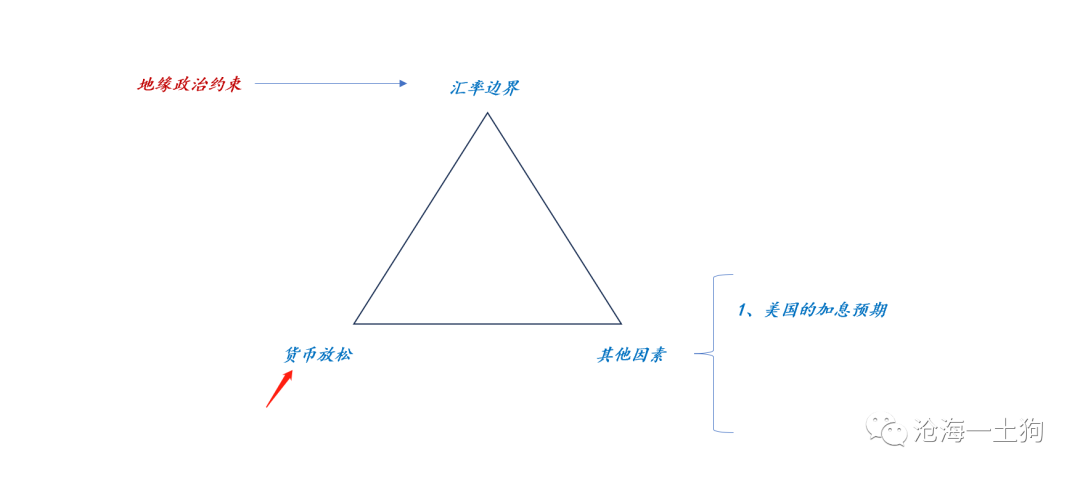

如上图所示, _** 汇率边界 ** _ 是目前货币政策空间的一个重要约束。

**结束语**

综上所述,我们就梳理清楚了货币政策的两条专线: _** 1、价格型工具,OMO利率变动; ** _ _** 2、数量型工具,降准+MLF投放; **

_ omo利率起信号左右,管理预期,被动降息的核心含义为—— _** 央行公开表达,我知道了 ** _

;降准是基础货币投放的主力军,其节奏相当关键;MLF净投放用来调整月度节奏,全年一般不产生净投放。

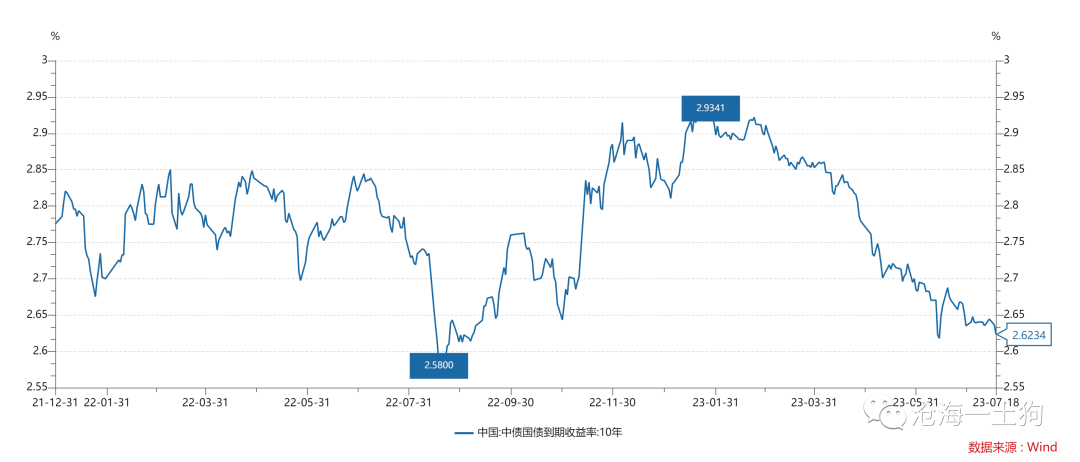

目前,十年国债利率回落至2.62%附近,并在此位置震荡。根据上文的框架,不难发现, _** 下一次降准的时间点对债市极其关键 ** _

,如果央行降准的时间比较早,则意味着他在主动引导资金利率中枢下行,十年国债利率将很快地突破2.60%,来到2.50%附近。 _

ps:数据来自wind,图片来自网络 _ _ [ 基础货币的投放机制——兼论2023年一季度的降准预期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

_ _[ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

_ _

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于2023年三季度的降准前景展望

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:1800字 _ ****

**引子**

今年以来,央行仅降准了一次——在3月27日降准了25bp,投放了5500亿左右的长期资金。

现在距离上一次降准已经有4个月的时间,降准的必要性已经积累到一个很高的水平。这篇文章的主旨是:

_**根据国内基础货币的投放机制,探讨三季度降准的可能性** _ 。

**国内基础货币的投放机制**

在《 [ 基础货币的投放机制——兼论2023年一季度的降准预期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

》一文中,我们探讨了国内基础货币的投放机制, 主要 有以下3个要点 :

_**1、每年至少需要投放2万亿+的基础货币;

** _ _**2、降准是最为主要的供应手段;** _ _**3、MLF一般不提供净供应,主要作用是调整月度节奏;** _

一般来说,每年系统需要2万亿+的基础货币,央行也提供了2万亿+的基础货币, _**并不存在显著的缺口和盈余。** _

_**因此,从年度的时间尺度上,我们无法观察到导致货币松紧的根源** _ 。 但是, 在 季度的尺度上 ,投放节奏有诸多可能性,

_**基础货币的投放节奏** _ _**决定了货币的松紧,其中,降准的节奏是极其重要的方面** _ 。

如上图所示,平均而言,央行每个季度都需要降准25bp, _**中性的情况是中性时刻降准25bp** _ 。

确立好中性情况,我们就能知道货币宽松和紧张的具体含义了:宽松是指提前降准,每个季度都提前供应;紧张是指滞后降准,每个季度都滞后供应。

因此,货币政策松不松,并不是反馈在降准不降准上,而是 _**反馈在什么时候降准上,是提前还是滞后** _ 。

当然,季度级别的颗粒度有些粗糙,更精细的调节方法是 _**MLF的月度净回笼和净投放** _ 。

综上所述,我们就清楚了最为核心的要点——央行的货币政策松紧主要体现在长期资金的投放节奏上:

_**1、一次降准50bp显然是松的;** _ _**2、一次降准25bp要看,给的早就是松,给的晚就是紧;** _

**2023年H1的基础货币投放实践**

如下图所示,2023年H1的基础货币投放实践可以归结为两点: _**一季度的降准投放靠后,二季度没有降准投放** _ 。

两次操作背后的逻辑截然相反: a、一季度降准投放靠后是因为 _**一季度经济很好** _ ,有过热的迹象,所以,投放偏靠后;

b、二季度没有降准投放则是因为 _**二季度经济回落较快** _ ,对资金的需求显著下降,没必要投放;

如上图所示,如果我们用资金利率中枢代理 _**经济现实** _ ,可以观察到一季度和二季度的经济状况很不一样。

在这里我们需要注意的是,虽然经济回落抑制了资金需求,但是,增量资金需求依然存在,只不过需求的节奏有所变化:

_**中性情况下,3个月需要降准25bp;经济差一些,4-5个月需要降准25bp** _ 。 因此,二季度miss的降准,大概率会在三季度落地。

**央行主动引导资金利率下行**

上述框架有一个特殊的适用范围—— _**央行无意引导资金利率中枢下行** _ 。 如果 央行 主动引导资金利率下行, 央行

_**降准的节奏会更提前** _ ,举个例子: 假设 5个月 降准一次25bp

不会影响资金利率中枢,如果央行选择在第4个月降准,那意味着,央行在主动引导资金利率中枢下行。 在《 [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

》一文中,我们探讨了中国的降息机制,具体分为两种: _**跟随式降息和主动式降息** _ 。 _**一、跟随式降息,单纯下调OMO利率;

** _ _**二、主动式降息,既下调OMO利率,又大规模降准;** _ 跟随式降息和主动式降息的核心差别在于 _**是否降准** _

,如果不降准,引导资金利率下行的力量在于 _**实体经济** _ ;如果降准,引导资金利率下行的力量在于 _**央行** _ 。

2023年6月13日, _** 央行宣布降息10bp ** _ ,把公开市场7天逆回购的利率从2.0%降低到1.9%。

在这次降息中,并没有降准的配合,因此,这是一次被动降息,并不是一次主动降息。 也就是说,今年上半年,央行还没有主动发力,只是在配合实体经济,随行就市地

_** “调整政策利率+ 投放 基础货币” ** _ 。

如上图所示, _** 汇率边界 ** _ 是目前货币政策空间的一个重要约束。

**结束语**

综上所述,我们就梳理清楚了货币政策的两条专线: _** 1、价格型工具,OMO利率变动; ** _ _** 2、数量型工具,降准+MLF投放; **

_ omo利率起信号左右,管理预期,被动降息的核心含义为—— _** 央行公开表达,我知道了 ** _

;降准是基础货币投放的主力军,其节奏相当关键;MLF净投放用来调整月度节奏,全年一般不产生净投放。

目前,十年国债利率回落至2.62%附近,并在此位置震荡。根据上文的框架,不难发现, _** 下一次降准的时间点对债市极其关键 ** _

,如果央行降准的时间比较早,则意味着他在主动引导资金利率中枢下行,十年国债利率将很快地突破2.60%,来到2.50%附近。 _

ps:数据来自wind,图片来自网络 _ _ [ 基础货币的投放机制——兼论2023年一季度的降准预期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

_ _[ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

_ _

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏