# 关于货币宽松和十年国债利率的奇特关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2100字 _ ****

**引子**

近期,有三个很有意思的事件: _** 1、央行在q1的货币政策报告中提示投资者们关注长债利率; ** _ _**

2、央行与三家政策性银行座谈讨论长期限利率债市场形势; ** _ _** 3、市场传言某省主管单位对下属单位长债交易的指导; ** _

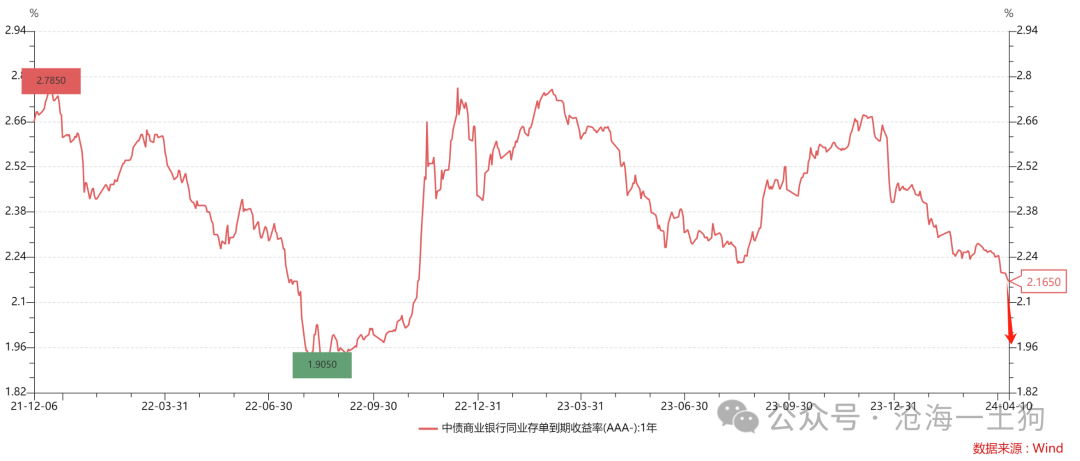

这三个事件共同指向了一个点: _** 央行似乎认为长债利率会逐步回升 ** _ 。 但是,另一方面,货币宽松正在兑现过程中: _**

一年存单利率已经突破了去年的低点2.23% ** _ 。( _ 参考前文:《 _ [ _ 新一轮货币宽松正在兑现 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490357&idx=1&sn=51a3a0c275cb78dca69854e6433efe1e&chksm=f9aae500cedd6c1684514ff3ea4baefbf259729d3d6f231cc0e95ec373c65027a7bc6f33d02f&scene=21#wechat_redirect)

》)

这就显得很矛盾,一方面,央行正在兑现新一轮货币宽松;另一方面,央行不看好长债利率。

那么,货币宽松和十年国债利率到底有怎样的关系呢?

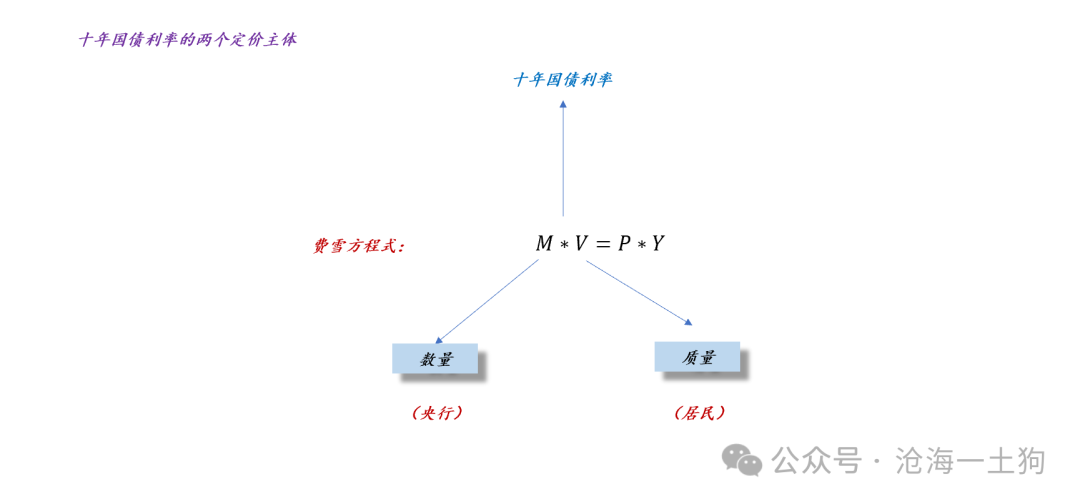

**十年国债利率的两个定价主体**

在《 [ 关于货币、通胀和利率之间的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490292&idx=1&sn=50640206959fcea6d996d502156afe13&chksm=f9aae4c1cedd6dd779e2e9e6eb81baa1a2950537f70cf1e690540a261594be23f80534ee8b07&scene=21#wechat_redirect)

》一文中,我们对十年国债利率做了一个因子分解,包括两部分: _** 一、货币的数量,M2增速;二、货币的质量,货币流通速度 ** _ 。

通过这个分解,我们发现,央行只掌握了十年国债利率不到一半的定价权, _** 因为货币流通速度掌握在居民手里 ** _

。当居民对风险资产偏好时,货币流通速度高;反之,货币流通速度低。

于是,我们就有了下图的定价权划分:

为什么说是一半呢?这是因为,在这种情况下,央行是自由的。那么,怎么定义自由呢? _** 即便货币流通速度很低,但是,央行仍然可以让M2有较高的增速 **

_ ,也就是说,央行可以较为自由地去定M2的增速水平。

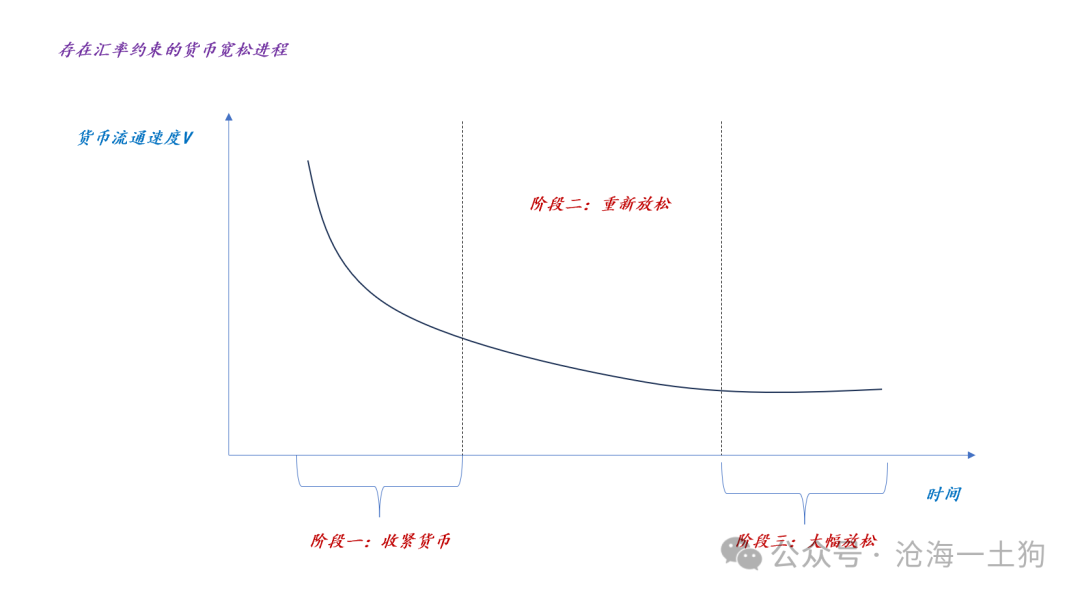

**汇率约束和定价权重分配**

但是, 汇率约束 改变 整个格局 , _** 十年国债利率存在一个下限 ** _ ,这个下限 使得央行 不再自由,M2增速

成为一个被决定的量 ,于是,就有了下面这个函数 :

_** M2增速上限=F(十年国债利率下限,货币流通速度) ** _

《 [ 关于汇率压力对货币政策的扭曲

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490341&idx=1&sn=e2b5053e5f3aac388d08e8e3bd7bb18e&chksm=f9aae510cedd6c063c2a697570335e8614a9a46ecb2bb234a76571009caa157da2c3e05752c6&scene=21#wechat_redirect)

》一文,主要讨论了这个问题。

如上图所示,当存在汇率约束时,央行需要根据货币流通速度去调整M2增速: _** 1、货币流通速度快速下行,踩刹车; ** _ _**

2、货币流通速度缓慢下行,松刹车; ** _ _** 3、货币流通速度触底反弹,踩油门; ** _

不难发现,在这种情况下, _** 央行成为了【剩余提供者】,换言之,当存在汇率约束时,央行在十年国债利率上的定价权完全被居民拿走了 ** _ 。

于是,十年国债利率纯粹成了货币流通速度的函数, _** 即十年国债利率的走势几乎在反馈货币流通速度 ** _ 。

这也解释了,为什么央行在q1的货币政策报告中提示大家关注长债利率。对他们而言, _** 十年国债利率也是外生变量 ** _ 。

**货币宽松和十年国债利率的奇特关系**

既然央行视十年国债利率为重要的外生变量,那么,货币宽松和十年国债利率的关系就要反过来了: _** 十年国债利率企稳反弹,央行开始宽松 ** _ 。

转化成利率的范式,情况更加诡异—— _** 十年国债利率决定一年存单利率 ** _ :

_** 1、十年国债利率下行,一年存单利率要持稳;

** _ _** 2、十年国债利率上行,一年存单利率要下行;

** _ 之所以会觉得诡异,是因为我们的经验都是在【汇率约束不大】的环境下形成的。 一旦 环境变化,所有的逻辑 都要 重置 。

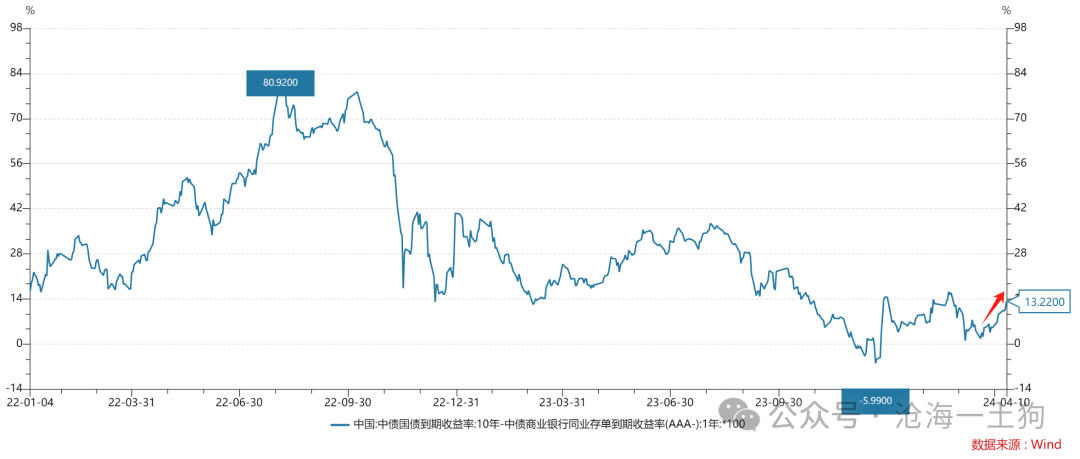

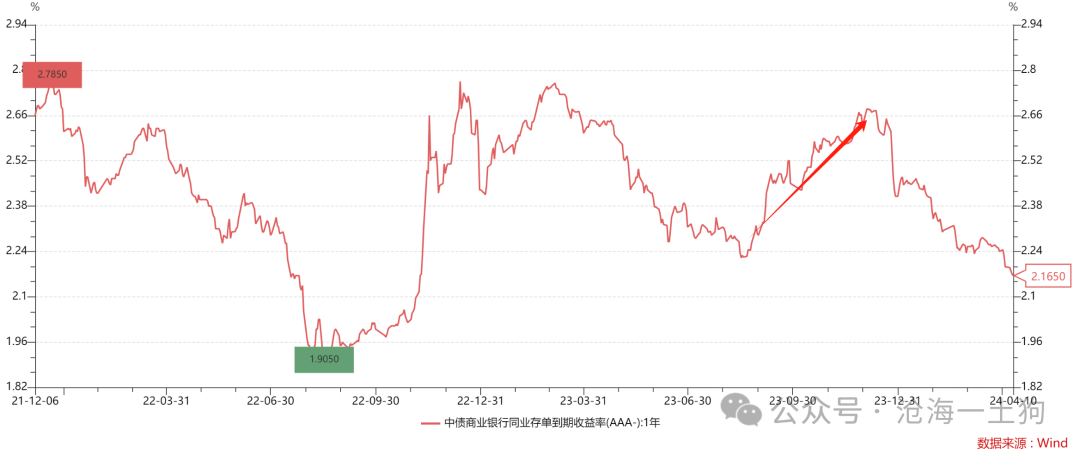

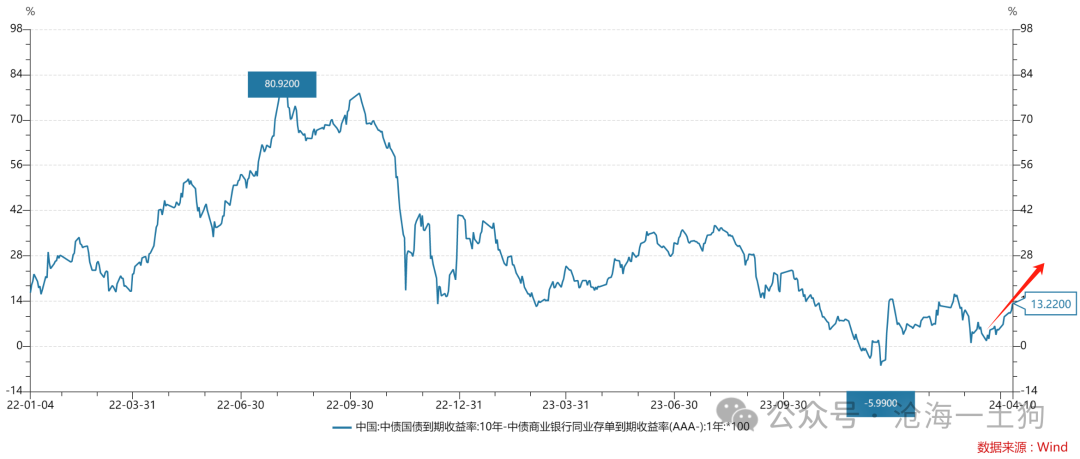

近期,十年国债利率企稳,十年国债利率和一年存单利率的期限利差开始上行:

**货币宽松和货币流通速度的关系**

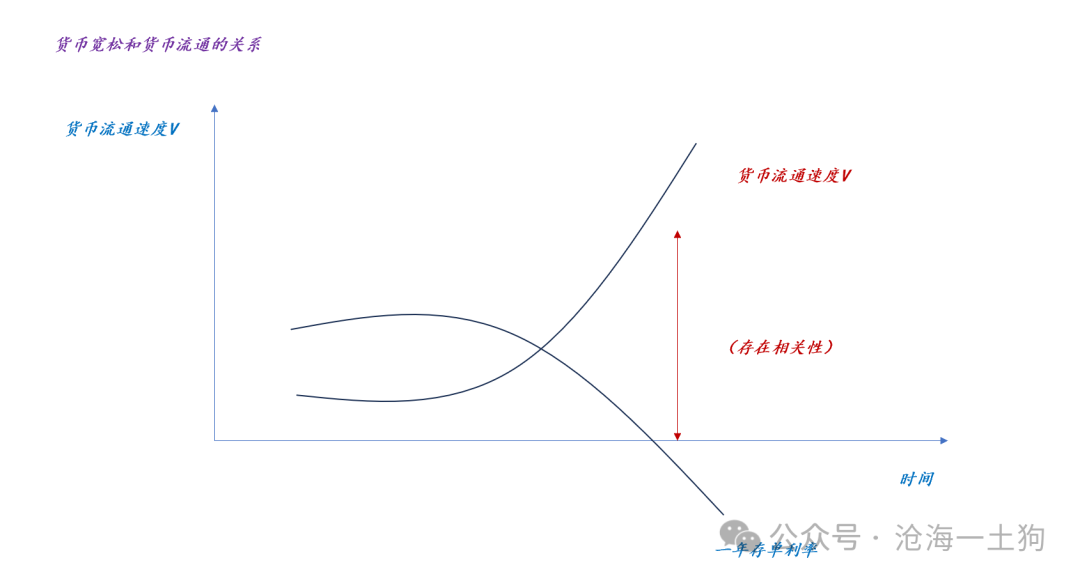

从静态的视角来看,货币宽松和货币流通速度是独立的;但是,现实状况却不是这样, _** 二者应该是相关的 ** _ : _**

1、当货币流通速度向下,货币宽松会助推货币流通速度向下; ** _ _** 2、当货币流通速度向上,货币宽松会助推货币流通速度向上; ** _

也就是说,货币宽松是一个放大器,助涨也助跌。货币宽松助涨货币流通速度好理解;但是,助跌货币流通速度稍微有些绕。

如上图所示,当货币流通速度向下时, _** 长债有强力的上涨动能 ** _

,增量的M2会优先进入长债而不是风险资产,因此,某个阶段货币宽松会助推货币流通速度向下。

然而,当货币流通速度企稳,甚至向上的时候,增量的M2会优先进入风险资产。

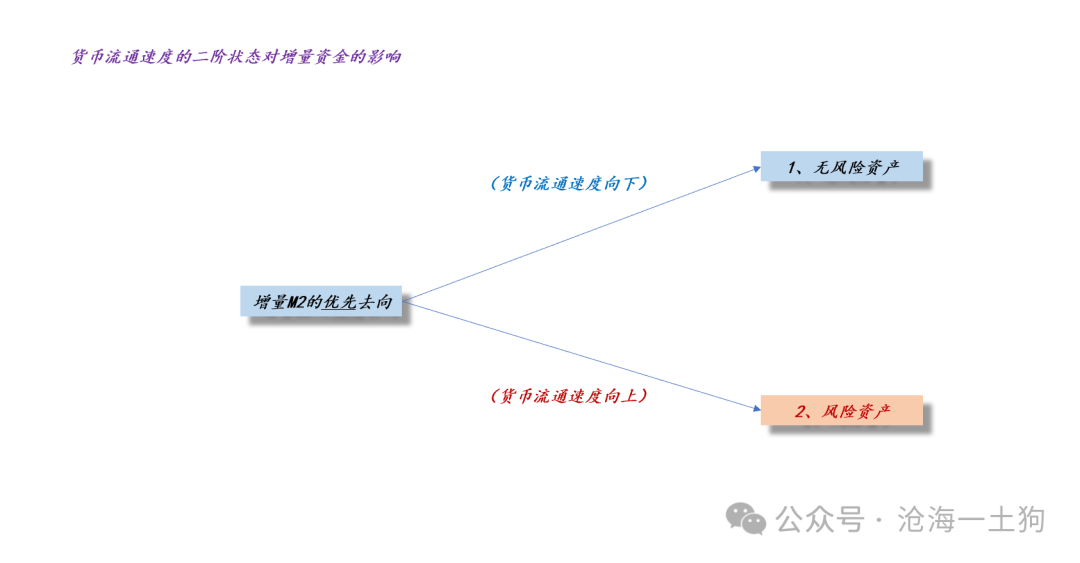

于是,我们就有了上图,增量的M2并不是在风险资产和无风险资产之间随机分配,是存在一个优先级顺序的,这个顺序依赖于货币流通速度的二阶状态: _**

1、当货币流通速度向下,无风险资产优先;

** _ _** 2、当货币流通速度向上,风险资产优先; ** _ 理解了这个原理,就不难理解央行在去年q4的收紧了:

在极端状况下,加息既能保汇率, _** 也能延缓货币流通速度的下行趋势 ** _ 。

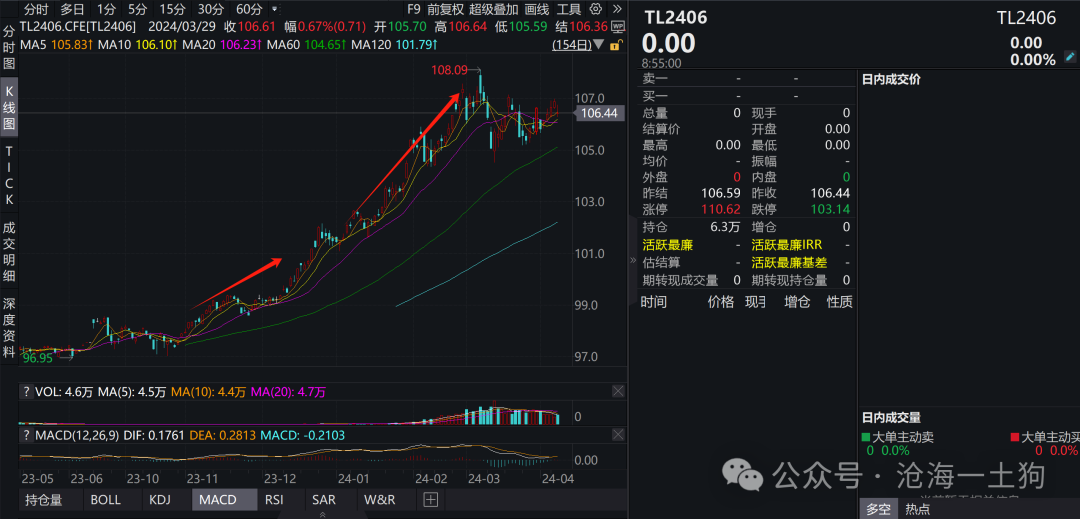

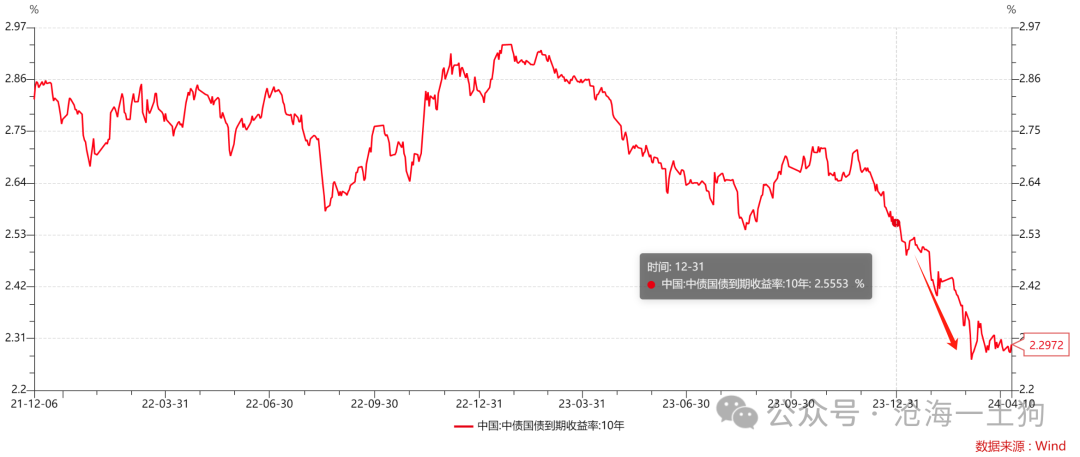

如上图所示,十年国债利率下行最快的时候并不是央行踩刹车的去年q4,而是,央行松刹车的今年q1

。这个现象再次提示我们,货币宽松和货币流通速度之间存在复杂的相关性。

如上图所示,当货币流通速度企稳并转正,货币宽松和货币流通速度V之间的关系又变成助涨了。

这意味着, _** 期限利差可能会快速拉大 ** _ ,具体的形式就是:1、一年存单利率快速向下;2、十年国债利率震荡向上。

**结束语**

综上所述,我们就梳理清楚货币宽松和十年国债利率的复杂关系了,有了这个基础我们可以理解央行的诡异操作了: _**

1、央行为什么关注十年国债利率?因为他们在盯居民的动作;

** _ _** 2、央行为什么不希望机构炒作长债?因为他们正在提高M2增速,想让大家更多地往风险资产分配M2; ** _ _**

3、央行宽松和看淡长债之间是否矛盾?不矛盾,他们希望收益率曲线尽可能陡峭。 ** _ _ ps:数据来自wind,图片来自网络 _ _ [

新一轮货币宽松正在兑现

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490357&idx=1&sn=51a3a0c275cb78dca69854e6433efe1e&chksm=f9aae500cedd6c1684514ff3ea4baefbf259729d3d6f231cc0e95ec373c65027a7bc6f33d02f&scene=21#wechat_redirect)

_ _ [ 关于汇率压力对货币政策的扭曲

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490341&idx=1&sn=e2b5053e5f3aac388d08e8e3bd7bb18e&chksm=f9aae510cedd6c063c2a697570335e8614a9a46ecb2bb234a76571009caa157da2c3e05752c6&scene=21#wechat_redirect)

_ _ [ 关于货币、通胀和利率之间的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490292&idx=1&sn=50640206959fcea6d996d502156afe13&chksm=f9aae4c1cedd6dd779e2e9e6eb81baa1a2950537f70cf1e690540a261594be23f80534ee8b07&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于货币宽松和十年国债利率的奇特关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2100字 _ ****

**引子**

近期,有三个很有意思的事件: _** 1、央行在q1的货币政策报告中提示投资者们关注长债利率; ** _ _**

2、央行与三家政策性银行座谈讨论长期限利率债市场形势; ** _ _** 3、市场传言某省主管单位对下属单位长债交易的指导; ** _

这三个事件共同指向了一个点: _** 央行似乎认为长债利率会逐步回升 ** _ 。 但是,另一方面,货币宽松正在兑现过程中: _**

一年存单利率已经突破了去年的低点2.23% ** _ 。( _ 参考前文:《 _ [ _ 新一轮货币宽松正在兑现 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490357&idx=1&sn=51a3a0c275cb78dca69854e6433efe1e&chksm=f9aae500cedd6c1684514ff3ea4baefbf259729d3d6f231cc0e95ec373c65027a7bc6f33d02f&scene=21#wechat_redirect)

》)

这就显得很矛盾,一方面,央行正在兑现新一轮货币宽松;另一方面,央行不看好长债利率。

那么,货币宽松和十年国债利率到底有怎样的关系呢?

**十年国债利率的两个定价主体**

在《 [ 关于货币、通胀和利率之间的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490292&idx=1&sn=50640206959fcea6d996d502156afe13&chksm=f9aae4c1cedd6dd779e2e9e6eb81baa1a2950537f70cf1e690540a261594be23f80534ee8b07&scene=21#wechat_redirect)

》一文中,我们对十年国债利率做了一个因子分解,包括两部分: _** 一、货币的数量,M2增速;二、货币的质量,货币流通速度 ** _ 。

通过这个分解,我们发现,央行只掌握了十年国债利率不到一半的定价权, _** 因为货币流通速度掌握在居民手里 ** _

。当居民对风险资产偏好时,货币流通速度高;反之,货币流通速度低。

于是,我们就有了下图的定价权划分:

为什么说是一半呢?这是因为,在这种情况下,央行是自由的。那么,怎么定义自由呢? _** 即便货币流通速度很低,但是,央行仍然可以让M2有较高的增速 **

_ ,也就是说,央行可以较为自由地去定M2的增速水平。

**汇率约束和定价权重分配**

但是, 汇率约束 改变 整个格局 , _** 十年国债利率存在一个下限 ** _ ,这个下限 使得央行 不再自由,M2增速

成为一个被决定的量 ,于是,就有了下面这个函数 :

_** M2增速上限=F(十年国债利率下限,货币流通速度) ** _

《 [ 关于汇率压力对货币政策的扭曲

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490341&idx=1&sn=e2b5053e5f3aac388d08e8e3bd7bb18e&chksm=f9aae510cedd6c063c2a697570335e8614a9a46ecb2bb234a76571009caa157da2c3e05752c6&scene=21#wechat_redirect)

》一文,主要讨论了这个问题。

如上图所示,当存在汇率约束时,央行需要根据货币流通速度去调整M2增速: _** 1、货币流通速度快速下行,踩刹车; ** _ _**

2、货币流通速度缓慢下行,松刹车; ** _ _** 3、货币流通速度触底反弹,踩油门; ** _

不难发现,在这种情况下, _** 央行成为了【剩余提供者】,换言之,当存在汇率约束时,央行在十年国债利率上的定价权完全被居民拿走了 ** _ 。

于是,十年国债利率纯粹成了货币流通速度的函数, _** 即十年国债利率的走势几乎在反馈货币流通速度 ** _ 。

这也解释了,为什么央行在q1的货币政策报告中提示大家关注长债利率。对他们而言, _** 十年国债利率也是外生变量 ** _ 。

**货币宽松和十年国债利率的奇特关系**

既然央行视十年国债利率为重要的外生变量,那么,货币宽松和十年国债利率的关系就要反过来了: _** 十年国债利率企稳反弹,央行开始宽松 ** _ 。

转化成利率的范式,情况更加诡异—— _** 十年国债利率决定一年存单利率 ** _ :

_** 1、十年国债利率下行,一年存单利率要持稳;

** _ _** 2、十年国债利率上行,一年存单利率要下行;

** _ 之所以会觉得诡异,是因为我们的经验都是在【汇率约束不大】的环境下形成的。 一旦 环境变化,所有的逻辑 都要 重置 。

近期,十年国债利率企稳,十年国债利率和一年存单利率的期限利差开始上行:

**货币宽松和货币流通速度的关系**

从静态的视角来看,货币宽松和货币流通速度是独立的;但是,现实状况却不是这样, _** 二者应该是相关的 ** _ : _**

1、当货币流通速度向下,货币宽松会助推货币流通速度向下; ** _ _** 2、当货币流通速度向上,货币宽松会助推货币流通速度向上; ** _

也就是说,货币宽松是一个放大器,助涨也助跌。货币宽松助涨货币流通速度好理解;但是,助跌货币流通速度稍微有些绕。

如上图所示,当货币流通速度向下时, _** 长债有强力的上涨动能 ** _

,增量的M2会优先进入长债而不是风险资产,因此,某个阶段货币宽松会助推货币流通速度向下。

然而,当货币流通速度企稳,甚至向上的时候,增量的M2会优先进入风险资产。

于是,我们就有了上图,增量的M2并不是在风险资产和无风险资产之间随机分配,是存在一个优先级顺序的,这个顺序依赖于货币流通速度的二阶状态: _**

1、当货币流通速度向下,无风险资产优先;

** _ _** 2、当货币流通速度向上,风险资产优先; ** _ 理解了这个原理,就不难理解央行在去年q4的收紧了:

在极端状况下,加息既能保汇率, _** 也能延缓货币流通速度的下行趋势 ** _ 。

如上图所示,十年国债利率下行最快的时候并不是央行踩刹车的去年q4,而是,央行松刹车的今年q1

。这个现象再次提示我们,货币宽松和货币流通速度之间存在复杂的相关性。

如上图所示,当货币流通速度企稳并转正,货币宽松和货币流通速度V之间的关系又变成助涨了。

这意味着, _** 期限利差可能会快速拉大 ** _ ,具体的形式就是:1、一年存单利率快速向下;2、十年国债利率震荡向上。

**结束语**

综上所述,我们就梳理清楚货币宽松和十年国债利率的复杂关系了,有了这个基础我们可以理解央行的诡异操作了: _**

1、央行为什么关注十年国债利率?因为他们在盯居民的动作;

** _ _** 2、央行为什么不希望机构炒作长债?因为他们正在提高M2增速,想让大家更多地往风险资产分配M2; ** _ _**

3、央行宽松和看淡长债之间是否矛盾?不矛盾,他们希望收益率曲线尽可能陡峭。 ** _ _ ps:数据来自wind,图片来自网络 _ _ [

新一轮货币宽松正在兑现

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490357&idx=1&sn=51a3a0c275cb78dca69854e6433efe1e&chksm=f9aae500cedd6c1684514ff3ea4baefbf259729d3d6f231cc0e95ec373c65027a7bc6f33d02f&scene=21#wechat_redirect)

_ _ [ 关于汇率压力对货币政策的扭曲

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490341&idx=1&sn=e2b5053e5f3aac388d08e8e3bd7bb18e&chksm=f9aae510cedd6c063c2a697570335e8614a9a46ecb2bb234a76571009caa157da2c3e05752c6&scene=21#wechat_redirect)

_ _ [ 关于货币、通胀和利率之间的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490292&idx=1&sn=50640206959fcea6d996d502156afe13&chksm=f9aae4c1cedd6dd779e2e9e6eb81baa1a2950537f70cf1e690540a261594be23f80534ee8b07&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏