# 如何在充满噪音的世界里生存?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**信息的奴隶**

每天我们都被各种各样的信息狂轰滥炸。本来计算机是协助我们处理信息的,但是,现在我们的精力和注意力却被计算机( _ 或移动终端 _

)上的各种信息榨干。我们想摆脱这种压榨,却总是担心错过什么重要的信息,最后搞得精疲力尽。

或许,我们真正需要的并不是信息,而是 **一种跟整个世界紧密相连,各种动态尽在掌握的幻觉** ——我们十分需要这种幻觉。

> _ 知识的敌人不就是无知,而是 _ ** _ 已经掌握知识的幻觉 _ ** _ 。 _

>

> _ ——斯蒂芬-威廉-霍金 _

每个现代人可能比古代的皇帝还要忙,每天都批阅各种各样的“奏章”——我们好像什么都知道,但又好像什么都不知道。

所以,无知的根源不仅仅限于偏见, ** 对信息的饥渴和依赖 ** 成为新的知识的敌人。

**噪音交易者**

_劳伦斯-萨默斯_

与普通人想比, ** 投资者们遭遇的信息轰炸更为严重 ** ,因为“信息的快捷性决定投资收益”这种命题看起来更有说服力。

所以,我们每天接收大量的信息,又根据这些信息快速交易——这是一个信息泛滥的时代,也是一个交易泛滥、流动性泛滥的时代。

所以,我并不是很相信金融市场有效那一套。根据标准的经济学假设,理性经济人只会因为真实的信号而改变投资想法,然而, **

实际上普通人可能对那些都不能算作信号的事件作出反应。 **

在1990年,劳伦斯-

萨默斯和他的三名学生共同建立了DDSW模型,证明了噪音交易者可以获得正的预期收益,并且他们的收益可能比套利者更高。这说明了,噪音交易者在资产价格的形成过程中起了举足轻重的作用(

_ 推翻了市场有效假说的一个假设 _ )。

关于噪音交易者,集万千宠爱于一身( _ 美前财长、哈佛前校长、萨缪尔森大侄子 _ )的萨默斯还独立写过一篇未发表的论文,论文的第一句话就是,

> _ 看看四周,你就会看见傻瓜。 _

>

> _ ——萨默斯 _

谁都不会承认自己是噪音交易者,就像谁也不会承认自己是傻瓜一样——因为 ** 每个人都理性地认为他自己的交易有充分的理由 **

。这种迷之自信,就好像彩票“投资者”对开奖走势图 ** 背后规律 **

的那种神秘的信仰。当然,真正支持这种信仰,是每期开出的那些幸运者以及他们的捉大奖技巧( _ 人们喜欢一夜暴富的故事 _ )。

至于幸运者偏差这种东东,即使他们真实了解,也不会轻易相信并付诸实践。我们都是 ** 因果动物 **

,这也是神灵存在的原因——并不是每件事情都那么容易找到因果的。

**另一个世界**

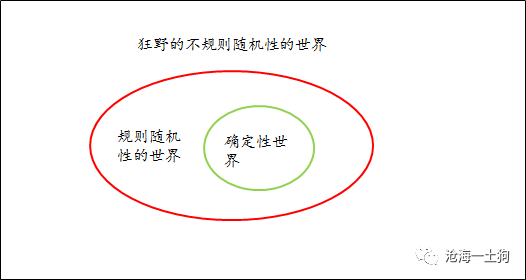

如果我们始终坚信:每个事件都会有一个可以看见的结果,每个结果后面都有原因,我们就一定会迷失在这座迷宫当中。

但是,在另外一个“平行世界”里,情况并非如此, ** 神灵的位置被随机性 ** 替代,一些现象完全是随机性的结果。

譬如,抛一枚硬币,正面向上,这个结果不需要解释,我们只要知晓这个现象背后的 ** 统计特征 **

就行了。而且,知晓统计特征并不有助于预测下一次是抛出正面还是反面,这个世界没有预言师。

所以,在这个世界里,突破纷扰,避免噪声的办法只有一个: ** 避免小样本看问题, ** ** 拉长时间尺度,大样本的看问题。 **

为了说明这个问题,我们将构作一个大时间尺度随机事件,并把它分解成一系列小时间尺度的随机事件,从而剖析他们的相互关系,展示背后的直觉联系。

**大尺度背后的小尺度**

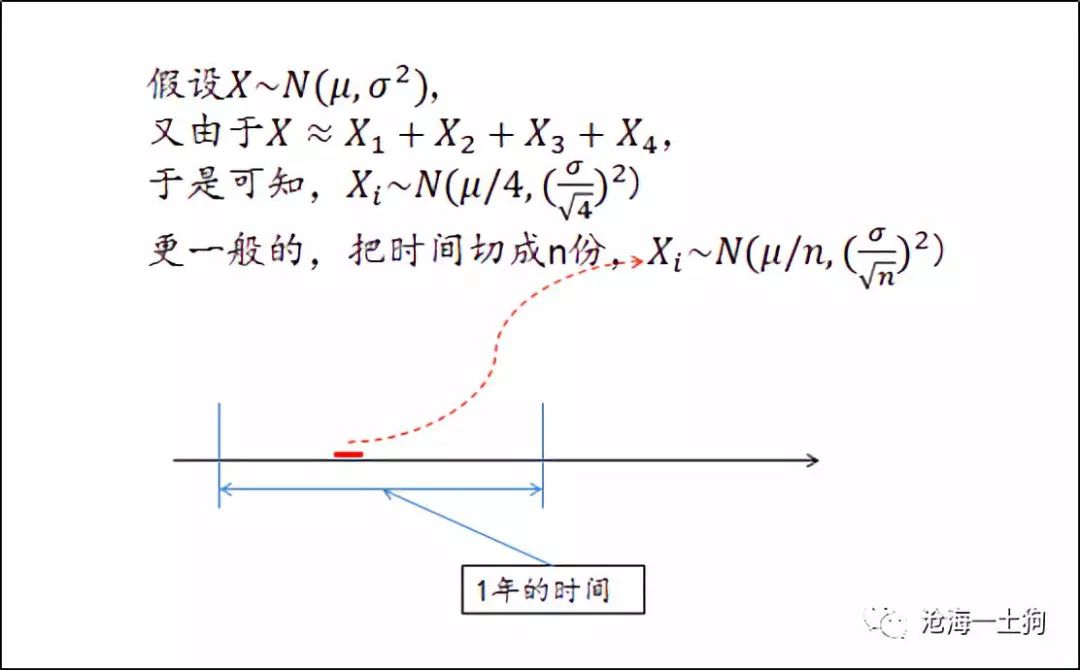

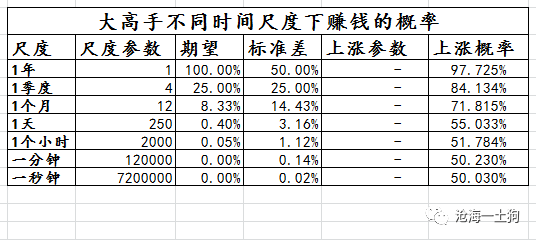

假设有一个投资高手,他一年期望的报酬率是15%,波动性(标准差)为10%,也就是说,一年下来这个投资高手的收益率大概率在5%和25%之间波动。

我们再假设他的报酬率符合正态分布的话,那么,他年收益落在5%和25%之间的概率为68%。此外,我们也可以很容易的算出,他年收益率大于零的概率为93%。

这时候就有一个很自然的问题,如果这个高手每季度看一次组合,他看到某一个季度组合收益上涨的概率是多少?

为了回答这个问题,我们再引入一个假设, **每季度的收益率独立同分布,** **且都是正态分布。**

根据上面的数学推导,我们可以算出任意切片事件收益率的分布。然后,我们把参数代入公式,就可以计算在 ** 不同时间尺度上 ** ,赚钱的概率,

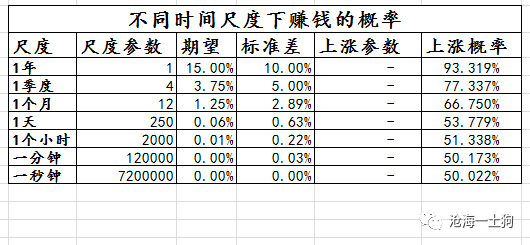

把所有的参数代入excel公式,我们计算出:1年看一次账户,看到账户上涨的概率为93.319%;如果一季度看一次账户,看到账户上涨的概率为77.337%;如果一个月看一次账户,看到账户上涨的概率为66.75%;如果一天看一次账户,看到账户上涨的概率为53.779%;以此类推,最后,一秒钟看一次账户,看到账户上涨的概率为50.022%。

**看账户的频率越高,结果就越接近于掷硬币** ,所以,一秒钟看一次账户,结果跟掷硬币的结果差不多。即使一天看一次,结果也好不到哪里去。

这时候,坐在后排的短线交易选手站起来了,他认为自己的年期望收益远高于所谓的高手,他的期望收益达100%,波动达50%, **时时盯盘** 对他极其重要。

于是,我们再算一遍,

从一天的尺度上来看,上涨的概率从53.779%提升到55.033%, ** 必要性 ** 是增加了一些,但仍然没有增加到需要时时看的程度吧。

**冲突与矛盾**

_卡尔-波普尔 (1902-1994),著有《历史决定论的贫困》等_

尽管在小时间尺度上,资产价格的涨跌就是类似于掷硬币或者醉汉在大街上的随机漫步,但是,我们仍然把短期的涨跌放在一个很重要的位置上。不断地盯盘,不断地投入情绪。这是因为大时间尺度上的结果,对我们极为重要。

然而, **在充满随机性的世界里,因果并不是线性积累的** ,时时盯盘和关注,最终只会空耗情绪——这又与我们长久以来所接触的传统很不相符。

> _不积跬步无以至千里,不积小流无以成江海。_

>

> _——荀子_

我们渴望确定性,渴望把握因果规律,渴望世界是 **连续的** ,渴望努力就有回报——因为我们是在“决定论”的世界里蜕变出来的。

如果我们这个世界真的有上帝,那一套兴许还好用,但在上帝让位于随机性的世界里,“决定论”世界的方法是一定行不通的,理念的 ** 冲突和矛盾永远存在 **

。

**结束语**

更加不幸的事实是,真 实的资本市场、真实的世界更加复杂, **并不是几个正态分布所能描述的清楚的**

,但这些“友好的”随机过程却可以帮助我们看清一些最基本的事实:

> _ 1、 _ ** _ 不要预测 _ ** _ ; _

>

> _ 2、短期看到的大都是噪音,所以,基于短期数据的预测更不靠谱; _

>

> _ 3、噪音没法证明自己不是噪音; _

>

> _ 4、长时间尺度可以滤掉噪音,留下信息; _

>

> _ 5、在某些情况下,拉长时间尺度也未必有用。 _

投资是反人性的,在 ** 狂野 ** 的不规则随机性世界里,我们的确没什么好指望的教条或是神明。最后,还是拿索罗斯的两句话聊作安慰吧,

> _ 金融市场一般是不可预测的,所以 _ _ **人们要准备不同的可能结果** _ _ ;不知道未来会发生什么并不可怕, _ _

> **可怕的是不知道发生什么时该如何应对** _ _ 。 _

>

> _ ——乔治-索罗斯 _

_ ps:参考文献及备注 _

_ 1、《随机漫步的傻瓜》,塔勒布; _

_ 2、《错误的行为》,理查德-泰勒; _

_ 3、《动物精神》,阿克洛夫、席勒; _

_ 4、excel数据是手工算的; _

_ 5、图片来自网络 _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**信息的奴隶**

每天我们都被各种各样的信息狂轰滥炸。本来计算机是协助我们处理信息的,但是,现在我们的精力和注意力却被计算机( _ 或移动终端 _

)上的各种信息榨干。我们想摆脱这种压榨,却总是担心错过什么重要的信息,最后搞得精疲力尽。

或许,我们真正需要的并不是信息,而是 **一种跟整个世界紧密相连,各种动态尽在掌握的幻觉** ——我们十分需要这种幻觉。

> _ 知识的敌人不就是无知,而是 _ ** _ 已经掌握知识的幻觉 _ ** _ 。 _

>

> _ ——斯蒂芬-威廉-霍金 _

每个现代人可能比古代的皇帝还要忙,每天都批阅各种各样的“奏章”——我们好像什么都知道,但又好像什么都不知道。

所以,无知的根源不仅仅限于偏见, ** 对信息的饥渴和依赖 ** 成为新的知识的敌人。

**噪音交易者**

_劳伦斯-萨默斯_

与普通人想比, ** 投资者们遭遇的信息轰炸更为严重 ** ,因为“信息的快捷性决定投资收益”这种命题看起来更有说服力。

所以,我们每天接收大量的信息,又根据这些信息快速交易——这是一个信息泛滥的时代,也是一个交易泛滥、流动性泛滥的时代。

所以,我并不是很相信金融市场有效那一套。根据标准的经济学假设,理性经济人只会因为真实的信号而改变投资想法,然而, **

实际上普通人可能对那些都不能算作信号的事件作出反应。 **

在1990年,劳伦斯-

萨默斯和他的三名学生共同建立了DDSW模型,证明了噪音交易者可以获得正的预期收益,并且他们的收益可能比套利者更高。这说明了,噪音交易者在资产价格的形成过程中起了举足轻重的作用(

_ 推翻了市场有效假说的一个假设 _ )。

关于噪音交易者,集万千宠爱于一身( _ 美前财长、哈佛前校长、萨缪尔森大侄子 _ )的萨默斯还独立写过一篇未发表的论文,论文的第一句话就是,

> _ 看看四周,你就会看见傻瓜。 _

>

> _ ——萨默斯 _

谁都不会承认自己是噪音交易者,就像谁也不会承认自己是傻瓜一样——因为 ** 每个人都理性地认为他自己的交易有充分的理由 **

。这种迷之自信,就好像彩票“投资者”对开奖走势图 ** 背后规律 **

的那种神秘的信仰。当然,真正支持这种信仰,是每期开出的那些幸运者以及他们的捉大奖技巧( _ 人们喜欢一夜暴富的故事 _ )。

至于幸运者偏差这种东东,即使他们真实了解,也不会轻易相信并付诸实践。我们都是 ** 因果动物 **

,这也是神灵存在的原因——并不是每件事情都那么容易找到因果的。

**另一个世界**

如果我们始终坚信:每个事件都会有一个可以看见的结果,每个结果后面都有原因,我们就一定会迷失在这座迷宫当中。

但是,在另外一个“平行世界”里,情况并非如此, ** 神灵的位置被随机性 ** 替代,一些现象完全是随机性的结果。

譬如,抛一枚硬币,正面向上,这个结果不需要解释,我们只要知晓这个现象背后的 ** 统计特征 **

就行了。而且,知晓统计特征并不有助于预测下一次是抛出正面还是反面,这个世界没有预言师。

所以,在这个世界里,突破纷扰,避免噪声的办法只有一个: ** 避免小样本看问题, ** ** 拉长时间尺度,大样本的看问题。 **

为了说明这个问题,我们将构作一个大时间尺度随机事件,并把它分解成一系列小时间尺度的随机事件,从而剖析他们的相互关系,展示背后的直觉联系。

**大尺度背后的小尺度**

假设有一个投资高手,他一年期望的报酬率是15%,波动性(标准差)为10%,也就是说,一年下来这个投资高手的收益率大概率在5%和25%之间波动。

我们再假设他的报酬率符合正态分布的话,那么,他年收益落在5%和25%之间的概率为68%。此外,我们也可以很容易的算出,他年收益率大于零的概率为93%。

这时候就有一个很自然的问题,如果这个高手每季度看一次组合,他看到某一个季度组合收益上涨的概率是多少?

为了回答这个问题,我们再引入一个假设, **每季度的收益率独立同分布,** **且都是正态分布。**

根据上面的数学推导,我们可以算出任意切片事件收益率的分布。然后,我们把参数代入公式,就可以计算在 ** 不同时间尺度上 ** ,赚钱的概率,

把所有的参数代入excel公式,我们计算出:1年看一次账户,看到账户上涨的概率为93.319%;如果一季度看一次账户,看到账户上涨的概率为77.337%;如果一个月看一次账户,看到账户上涨的概率为66.75%;如果一天看一次账户,看到账户上涨的概率为53.779%;以此类推,最后,一秒钟看一次账户,看到账户上涨的概率为50.022%。

**看账户的频率越高,结果就越接近于掷硬币** ,所以,一秒钟看一次账户,结果跟掷硬币的结果差不多。即使一天看一次,结果也好不到哪里去。

这时候,坐在后排的短线交易选手站起来了,他认为自己的年期望收益远高于所谓的高手,他的期望收益达100%,波动达50%, **时时盯盘** 对他极其重要。

于是,我们再算一遍,

从一天的尺度上来看,上涨的概率从53.779%提升到55.033%, ** 必要性 ** 是增加了一些,但仍然没有增加到需要时时看的程度吧。

**冲突与矛盾**

_卡尔-波普尔 (1902-1994),著有《历史决定论的贫困》等_

尽管在小时间尺度上,资产价格的涨跌就是类似于掷硬币或者醉汉在大街上的随机漫步,但是,我们仍然把短期的涨跌放在一个很重要的位置上。不断地盯盘,不断地投入情绪。这是因为大时间尺度上的结果,对我们极为重要。

然而, **在充满随机性的世界里,因果并不是线性积累的** ,时时盯盘和关注,最终只会空耗情绪——这又与我们长久以来所接触的传统很不相符。

> _不积跬步无以至千里,不积小流无以成江海。_

>

> _——荀子_

我们渴望确定性,渴望把握因果规律,渴望世界是 **连续的** ,渴望努力就有回报——因为我们是在“决定论”的世界里蜕变出来的。

如果我们这个世界真的有上帝,那一套兴许还好用,但在上帝让位于随机性的世界里,“决定论”世界的方法是一定行不通的,理念的 ** 冲突和矛盾永远存在 **

。

**结束语**

更加不幸的事实是,真 实的资本市场、真实的世界更加复杂, **并不是几个正态分布所能描述的清楚的**

,但这些“友好的”随机过程却可以帮助我们看清一些最基本的事实:

> _ 1、 _ ** _ 不要预测 _ ** _ ; _

>

> _ 2、短期看到的大都是噪音,所以,基于短期数据的预测更不靠谱; _

>

> _ 3、噪音没法证明自己不是噪音; _

>

> _ 4、长时间尺度可以滤掉噪音,留下信息; _

>

> _ 5、在某些情况下,拉长时间尺度也未必有用。 _

投资是反人性的,在 ** 狂野 ** 的不规则随机性世界里,我们的确没什么好指望的教条或是神明。最后,还是拿索罗斯的两句话聊作安慰吧,

> _ 金融市场一般是不可预测的,所以 _ _ **人们要准备不同的可能结果** _ _ ;不知道未来会发生什么并不可怕, _ _

> **可怕的是不知道发生什么时该如何应对** _ _ 。 _

>

> _ ——乔治-索罗斯 _

_ ps:参考文献及备注 _

_ 1、《随机漫步的傻瓜》,塔勒布; _

_ 2、《错误的行为》,理查德-泰勒; _

_ 3、《动物精神》,阿克洛夫、席勒; _

_ 4、excel数据是手工算的; _

_ 5、图片来自网络 _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏