# 关于制度变化和a股定价锚的转移

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2200字 _ ****

**引子**

2024年以前,a股和发达国家的股市很不一样: _ 发达国家的股市喜欢抱团蓝筹,a股喜欢炒小、炒烂、炒题材 _ 。

大部分投资者十分了然背后的原因,核心差异在于制度安排上: 1、对信息披露的要求上; 2、对退市标准的把控上; 3、对减持和分红的有关规定上;

随着“国九条”、“退市新规”、“减持新规”等一系列重要制度的落地, _** a股的生态也在发生变化 ** _ 。 近期,最为显著的特征是, _**

ST板块指数持续下跌 ** _ 。

如上图所示,ST板块在“国九条”落地后的近38个交易日内下跌了近40%,这显著改变了广大投资者们对【退市】的态度。

与此同时,社会舆论也有了十分强烈的反应。 当下的我们是某个极其深刻的变化的 _** 见证者 ** _ 。

这篇文章我们将从流动性的角度构建一个模型来概括这种变化。

**优先因子和系统定价的锚**

首先,我们从一个抽象的描述框架来展开我们的讨论。

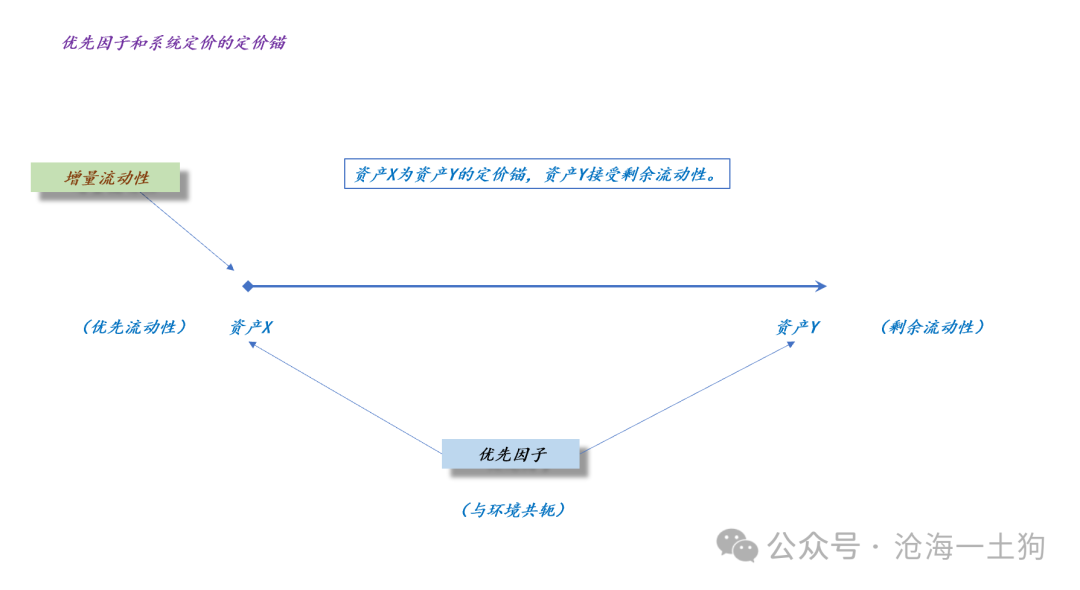

如上图所示,系统内有两类资产X和Y, _** 二者的差异在于优先因子的含量不同 ** _ 。

由于资产X的优先因子含量高,所以,资产X享受优先流动性;相反,资产Y的有限因子含量低,于是,资产Y接受剩余流动性。

总的来说,在这个框架下, _** 资产X是资产Y的定价锚 ** _ ,X相对于Y存在某种溢价。

那么,优先因子是如何确定的呢? _** 是环境决定的,特殊的环境会筛选出特殊的因子与之共轭 ** _ 。

换言之,环境变化会导致优先因子变化,在某些特定的环境下,资产X是系统定价的锚;但是,在另一些环境下,资产Y就变成系统定价的锚。

有了这个基本的叙述框架,我们就能描述近期的变化了。

**波动率是融资市的定价锚**

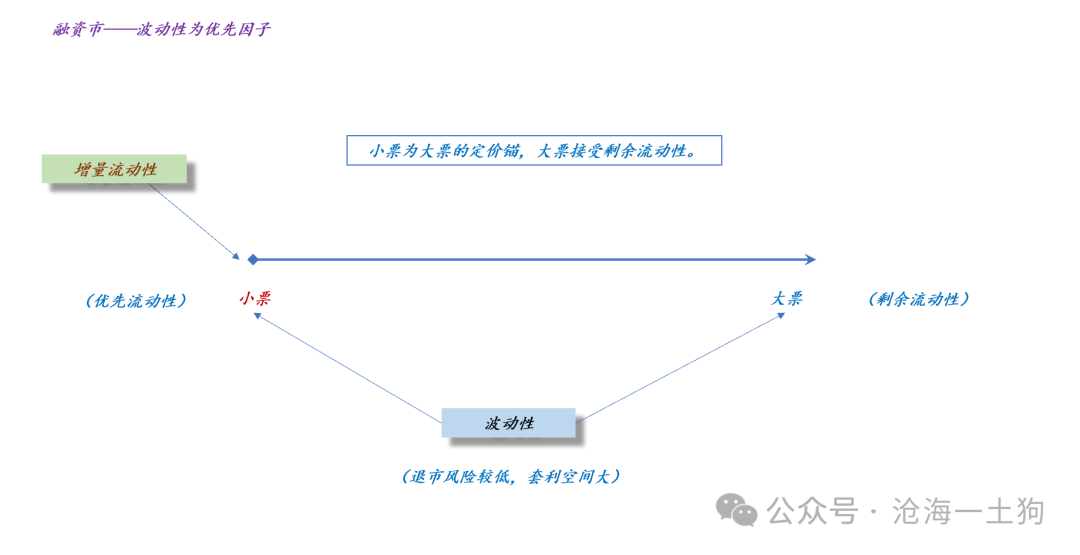

当股市处于融资市时,系统具备以下特征: 1、退市风险较小;

2、壳比较值钱;

3、各种套利空间比较大; 因此,波动率是这个环境下的优先因子,系统可以用下面的框架描述:

如上图所示,股票的退市风险极低,大股东的套利空间很大, _** 这使得股票的波动性成为优先因子 ** _ 。

整个市场言必称“成长性”、“弹性”和“想象空间”,市场弥漫着一种“炒小、炒烂、炒新”的不良风气。

事实上,那帮人嘴里的“成长性”并不是“业绩成长性”,而是, _** 股票潜在的波动性 ** _ 。

如果一个股票很难退市,那么,它必然是越小越好,越烂越好,想象空间越大越好。 正因如此, a股才有一个特殊的 投资模式 —— _**

追逐各种各样的题材 ** _ , 以及一个特殊的群体—— _** 游资 ** _ 。 对称的,站在波动性的角度来看,大票一定是缺乏 “成长性

” 、“弹性 ”和 “想象空间 ”,只能去捡小票剩余的流动性。 因此,沪深300的动态PE长期处于较低水平:

究其原因,主要是因为在相当长一段时间内,a股定价的锚是波动性,是想象空间,并不是业绩或者价值。

**业绩是投资市的定价锚**

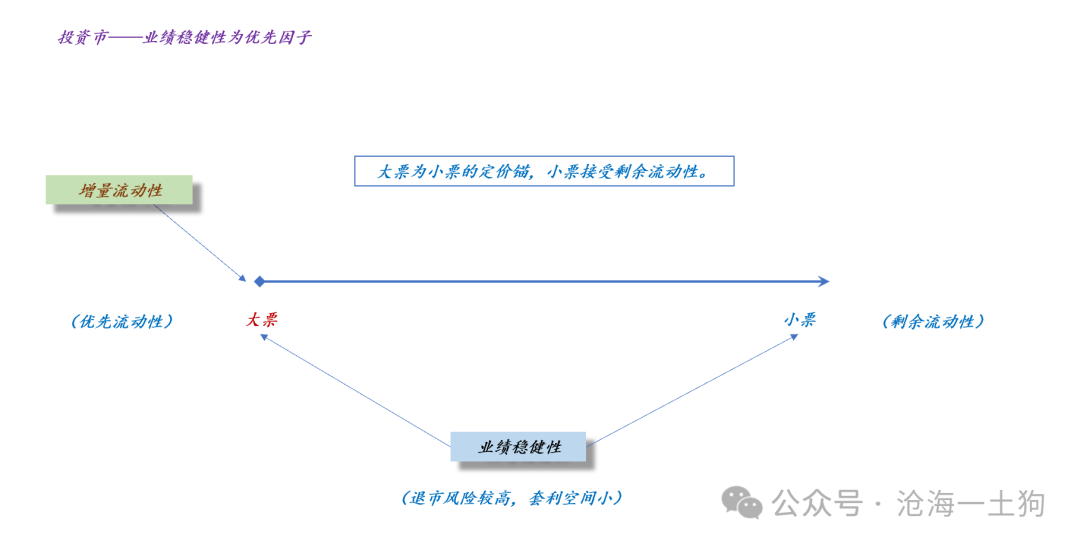

一旦监管趋严,融资市所依附的土壤将不复存在,其中,一个最大的变化就是 _** 退市的风险增大 ** _ 。

诚然,炒小、炒烂、炒想象空间依然可以获得“波动率溢价”,但是,这些投资者不得不去考虑【退市风险】。

当退市风险超过某个阈值,整个系统的优先因子将发生变化, _** “波动性”因子退位,“业绩稳健性”因子上位 ** _ 。

在这个新的系统中,“未来”、“想象力”之类的字眼不再是主导性的,投资者们更关注“当下”、“稳健性”之类的词汇。

投资者们再也不会去诟病“工商银行”这样的股票缺乏成长性了,反而会觉得 _** “业绩慢慢地增长,稳稳地分个红”也 ** _ _** 挺好 ** _ 。

> **_然而,在“言必称成长”的大环境下,个位数的利润增长几乎是“重罪”。_ **

事实上,“工商银行”还是那个“工商银行”, _** 变化的是评价体系 ** _ 。 在a评价体系下,它有个估值P-a;

在b评价体系下,它有个估值P-b; 在c评价体系下,它有个估值P-c。这3个估值大概率是不同的。

一般来说,人们更愿意关注评价体系不变情况下企业估值的变化;不太会去思考 _** 评价体系变化所带来的企业估值变化 ** _ 。

在新的系统中,价值投资那套又work了,我们会关注: _** 1、公司治理情况;

** _ _** 2、信息披露情况;

** _ _** 3、主营业务的护城河情况; ** _ _** 4、业绩情况;

** _ _** 5、分红及回购情况; ** _ 事实上,这都是价值投资中“老生常谈”的内容,但是,这套在融资市中是失效的, _**

甚至会导致使用者的失败 ** _ 。

**切换中的伦理问题**

从融资市到投资市的切换,也存在大量的隐形成本, _** 需要有人来买单 ** _ 。谁来买单是一个极其重要的问题。

很多人并不反对“从融资市到投资市”的切换,但是, _** 反对“继续让散户买单” ** _ 。

简单来说,有三类买单形式,一类是散户买单,退就退了;一类是大股东买单,要对【退市】进行一定的赔付;一类是中介机构买单,中介机构要对【退市】负一定的责任。

近期, _** 舆论的焦点在于“逃逸式退市” ** _ ,大股东通过【退市】规避追责。在这种模式下,所有的单都让散户买。这显然是不公平的。

因此,如何处理好成本分配的问题,是一个很要紧的问题, _** 关乎普通老百姓的切身利益 ** _ 。

**结束语**

综上所述,我们就获得了一个简单的叙述框架来刻画a股定价锚的迁移,核心要旨在于以下几个方面: _** 1、监管制度的变化导致了市场环境变化; ** _

_** 2、市场环境变化导致了优先因子切换; ** _ _** 3、之前的优先因子是波动性,现在的优先因子是业绩稳健性; ** _ _**

4、之前小票是锚,大票在小票的基础上定价,现在大票是锚,小票在大票的基础上定价; ** _ _** 5、定价锚的变迁是漫长和曲折的; ** _

当然,这个框架也是有很大缺陷的,它无法协助我们解决切换中的伦理问题—— _** 谁该为切换中的隐形成本买单以及为什么要这样安排 ** _ 。 _

ps:数据来自同花顺,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于制度变化和a股定价锚的转移

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2200字 _ ****

**引子**

2024年以前,a股和发达国家的股市很不一样: _ 发达国家的股市喜欢抱团蓝筹,a股喜欢炒小、炒烂、炒题材 _ 。

大部分投资者十分了然背后的原因,核心差异在于制度安排上: 1、对信息披露的要求上; 2、对退市标准的把控上; 3、对减持和分红的有关规定上;

随着“国九条”、“退市新规”、“减持新规”等一系列重要制度的落地, _** a股的生态也在发生变化 ** _ 。 近期,最为显著的特征是, _**

ST板块指数持续下跌 ** _ 。

如上图所示,ST板块在“国九条”落地后的近38个交易日内下跌了近40%,这显著改变了广大投资者们对【退市】的态度。

与此同时,社会舆论也有了十分强烈的反应。 当下的我们是某个极其深刻的变化的 _** 见证者 ** _ 。

这篇文章我们将从流动性的角度构建一个模型来概括这种变化。

**优先因子和系统定价的锚**

首先,我们从一个抽象的描述框架来展开我们的讨论。

如上图所示,系统内有两类资产X和Y, _** 二者的差异在于优先因子的含量不同 ** _ 。

由于资产X的优先因子含量高,所以,资产X享受优先流动性;相反,资产Y的有限因子含量低,于是,资产Y接受剩余流动性。

总的来说,在这个框架下, _** 资产X是资产Y的定价锚 ** _ ,X相对于Y存在某种溢价。

那么,优先因子是如何确定的呢? _** 是环境决定的,特殊的环境会筛选出特殊的因子与之共轭 ** _ 。

换言之,环境变化会导致优先因子变化,在某些特定的环境下,资产X是系统定价的锚;但是,在另一些环境下,资产Y就变成系统定价的锚。

有了这个基本的叙述框架,我们就能描述近期的变化了。

**波动率是融资市的定价锚**

当股市处于融资市时,系统具备以下特征: 1、退市风险较小;

2、壳比较值钱;

3、各种套利空间比较大; 因此,波动率是这个环境下的优先因子,系统可以用下面的框架描述:

如上图所示,股票的退市风险极低,大股东的套利空间很大, _** 这使得股票的波动性成为优先因子 ** _ 。

整个市场言必称“成长性”、“弹性”和“想象空间”,市场弥漫着一种“炒小、炒烂、炒新”的不良风气。

事实上,那帮人嘴里的“成长性”并不是“业绩成长性”,而是, _** 股票潜在的波动性 ** _ 。

如果一个股票很难退市,那么,它必然是越小越好,越烂越好,想象空间越大越好。 正因如此, a股才有一个特殊的 投资模式 —— _**

追逐各种各样的题材 ** _ , 以及一个特殊的群体—— _** 游资 ** _ 。 对称的,站在波动性的角度来看,大票一定是缺乏 “成长性

” 、“弹性 ”和 “想象空间 ”,只能去捡小票剩余的流动性。 因此,沪深300的动态PE长期处于较低水平:

究其原因,主要是因为在相当长一段时间内,a股定价的锚是波动性,是想象空间,并不是业绩或者价值。

**业绩是投资市的定价锚**

一旦监管趋严,融资市所依附的土壤将不复存在,其中,一个最大的变化就是 _** 退市的风险增大 ** _ 。

诚然,炒小、炒烂、炒想象空间依然可以获得“波动率溢价”,但是,这些投资者不得不去考虑【退市风险】。

当退市风险超过某个阈值,整个系统的优先因子将发生变化, _** “波动性”因子退位,“业绩稳健性”因子上位 ** _ 。

在这个新的系统中,“未来”、“想象力”之类的字眼不再是主导性的,投资者们更关注“当下”、“稳健性”之类的词汇。

投资者们再也不会去诟病“工商银行”这样的股票缺乏成长性了,反而会觉得 _** “业绩慢慢地增长,稳稳地分个红”也 ** _ _** 挺好 ** _ 。

> **_然而,在“言必称成长”的大环境下,个位数的利润增长几乎是“重罪”。_ **

事实上,“工商银行”还是那个“工商银行”, _** 变化的是评价体系 ** _ 。 在a评价体系下,它有个估值P-a;

在b评价体系下,它有个估值P-b; 在c评价体系下,它有个估值P-c。这3个估值大概率是不同的。

一般来说,人们更愿意关注评价体系不变情况下企业估值的变化;不太会去思考 _** 评价体系变化所带来的企业估值变化 ** _ 。

在新的系统中,价值投资那套又work了,我们会关注: _** 1、公司治理情况;

** _ _** 2、信息披露情况;

** _ _** 3、主营业务的护城河情况; ** _ _** 4、业绩情况;

** _ _** 5、分红及回购情况; ** _ 事实上,这都是价值投资中“老生常谈”的内容,但是,这套在融资市中是失效的, _**

甚至会导致使用者的失败 ** _ 。

**切换中的伦理问题**

从融资市到投资市的切换,也存在大量的隐形成本, _** 需要有人来买单 ** _ 。谁来买单是一个极其重要的问题。

很多人并不反对“从融资市到投资市”的切换,但是, _** 反对“继续让散户买单” ** _ 。

简单来说,有三类买单形式,一类是散户买单,退就退了;一类是大股东买单,要对【退市】进行一定的赔付;一类是中介机构买单,中介机构要对【退市】负一定的责任。

近期, _** 舆论的焦点在于“逃逸式退市” ** _ ,大股东通过【退市】规避追责。在这种模式下,所有的单都让散户买。这显然是不公平的。

因此,如何处理好成本分配的问题,是一个很要紧的问题, _** 关乎普通老百姓的切身利益 ** _ 。

**结束语**

综上所述,我们就获得了一个简单的叙述框架来刻画a股定价锚的迁移,核心要旨在于以下几个方面: _** 1、监管制度的变化导致了市场环境变化; ** _

_** 2、市场环境变化导致了优先因子切换; ** _ _** 3、之前的优先因子是波动性,现在的优先因子是业绩稳健性; ** _ _**

4、之前小票是锚,大票在小票的基础上定价,现在大票是锚,小票在大票的基础上定价; ** _ _** 5、定价锚的变迁是漫长和曲折的; ** _

当然,这个框架也是有很大缺陷的,它无法协助我们解决切换中的伦理问题—— _** 谁该为切换中的隐形成本买单以及为什么要这样安排 ** _ 。 _

ps:数据来自同花顺,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏