# 债市的灰犀牛——我们是如何进入熊市的

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3800字 _ ****

**引子**

今天债券市场再度大幅度下跌,可谓流血漂橹:

_ 十年国开活跃券200205上行8.25bp至3.095%,5年国开活跃券200203上行20bp至2.73%。 _

翻空的人进一步增多,把今天的下跌定性为“ _ 调整 _ ”的人更少了。大家很难说服自己债券牛市还没结束。

是什么原因促成了这一次下跌呢?主要原因有三个:

_ 一、6月1日财新PMI大幅度超预期,意味着小企业复苏强劲; _

_ 二、6月1日晚上,央行祭出了一系列宽信用政策; _

_ 三、传言央行对大行融出的资金利率进行了敞口指导; _

6月1日晚上,债券投资者还对央行本轮宽信用政策有一些争论,一些人认为是利空,另一些人认为是中性或利好—— _ 央行释放便宜资金以及宽信用较为困难。 _

分歧无处不在,最终,市场还是选择了一个方向—— _ 债券大跌。 _

市场是在这个节点进入到熊市的么?并不是,债券市场很早就转熊,但总有人告诉你不是熊市。

**最后一根稻草**

4月30日至5月7日的三个交易日,十年国开活跃券190215从2.8475%上行至3%,调整幅度超过15bp。找了一圈原因,只能找到一个似是而非的利空:

> _**中国4月(以美元计)出口同比增长3.5%,进口下降14.2%;贸易顺差453.4亿元。** _

当时,投资者指望外需不行带动收益率下行,结果5月7号跳出一个超预期的出口数据。 5月7号那天,我写了《 [ 趋势与拐点:债券定价机制的反思

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485497&idx=1&sn=c5cc688c7cc3d422852446935d8f6dee&chksm=f9aaf60ccedd7f1a7bdfbaba38c56608fe05a1afffda2f2163a289750feeb5842346db8e4ac0&scene=21#wechat_redirect)

》,分析了这个现象,并从趋势和拐点的角度总结了债券投资的 **_ 关键趋势 _ ** :

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

_ 4、短端资金情况,拐点尚未出现,趋势有利于债市; _

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

在4月29日晚间,北京宣布降低防控等级;在回来后的5月7日,出口数据放了投资者鸽子。于是,支撑债券牛市的两根重要柱子( _ 疫情和外需 _ )折断了。

当时的氛围是,除了YY央行降息降准或者降低存款基准利率,找不到任何利好了。那是市场第一次提醒我们熊市来了。

在那篇文章里,我引用了科尔姆-奥谢的一段话,核心是下面两句:

_ 问:那你可以做什么呢? _

_ 答:你可以等待,等到大家都开始关心这个问题。 _

现在大家都关心这个问题了。

**货币政策的约束**

再后来,进入两会前的酝酿阶段,市场来了一次对财政政策和货币政策关系的大讨论,讨论的焦点可以归结成一句话,

_ 央行要不要采取措施降低财政发债成本,以及降低到什么程度是合意的。 _

市场的讨论极其激烈,甚至有人把现代货币理论( _ 简称MMT _ )拉了出来。

基于这次讨论,我在5月20日写了《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

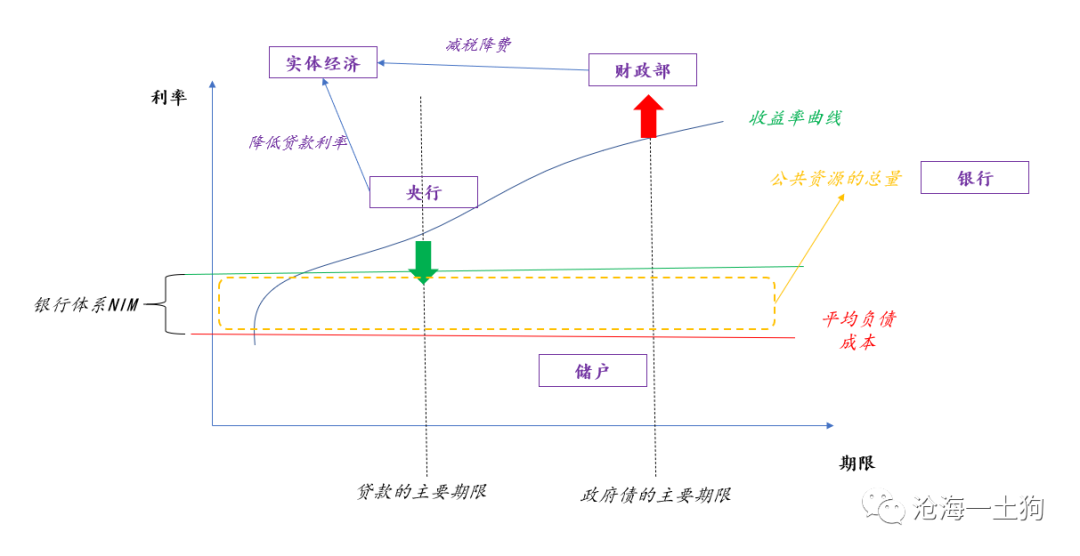

》,从商业银行NIM的角度,分析了货币政策的约束。央行货币政策的约束是商业银行的净息差,不能无限制地压缩,否则,可能发生金融风险。

如果把银行系统的NIM压缩至极限,支持实体经济资金来源只有两个, _ 1、降低储户的存款利率;2、提高财政的发债成本。 _

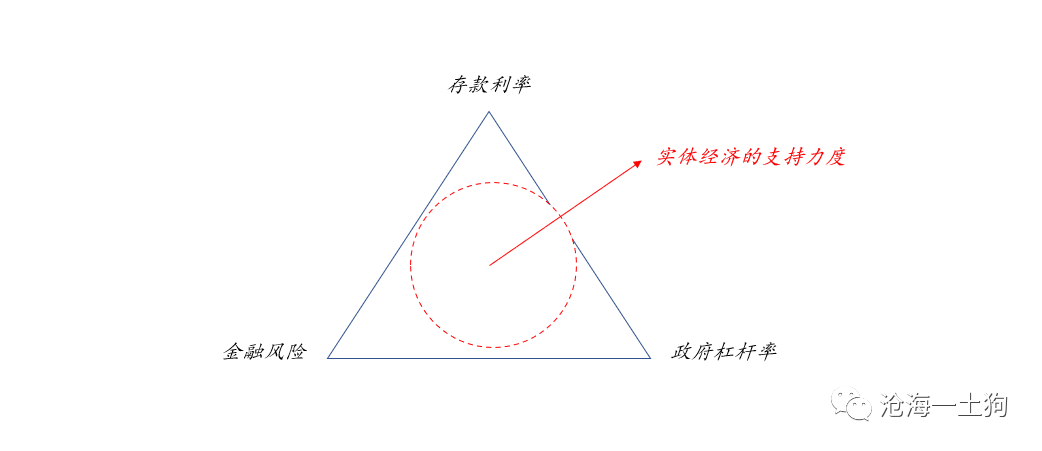

于是,我们就得到一个相互制约的三角形,

金融风险、存款利率和政府杠杆率之间是相互替代,相互制约的关系。天底下没有免费的午餐,总有一方要付出代价。

关于存款基准利率怎么搞,其实,央行早有定论。

央行副行长刘国强4月3日表示,存款基准利率的工具可以用,但是 _ 要充分评估,考虑老百姓感受。 _

央行货币政策司司长孙国峰4月10日表示, _ 存款基准利率是我国利率体系的压舱石 _

,对于维护存款市场的正常秩序,防止非理性竞争发挥重要作用,因此要长期保留。

事实上,在4月10日市场就可以确认,不发生极端情况,央行是不会动存款基准利率的。也就是说,只要银行的NIM被压缩到极致,债券牛市就已经结束了。

> _**

> 5月20日,中国人民银行授权全国银行间同业拆借中心公布了最新贷款市场报价利率(LPR),1年期和5年期以上LPR分别为3.85%、4.65%,均与上月持平。

> ** _

**资金收紧**

整个5月份的资金面,走了一个 _ 温水煮青蛙 _ 的态势。

以一年期存单为代理变量,不难发现,直到5月下旬,市场才开始担忧资金面。随着资金面的收紧,十年五年国开债利差大幅收窄,债券收益率曲线走出了熊平的走势。

此外,5月26日还发生了一件极其曲折的故事,早盘,市场惊闻央行要做100亿公开市场操作( _ 简称OMO _

),于是,YY央行要降低OMO利率,债券市场开始亢奋。上午9:46,央行正式宣布,

> _** 中国央行公开市场7天期逆回购操作中标利率2.20%,与上次持平。 ** _

于是,国债期货跳水,债券市场大跌。 5月26日晚上,我写了《 [ 从牛陡到熊平

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485543&idx=1&sn=5fb4379c0a60e661433f0162752b2e8e&chksm=f9aaf652cedd7f44288b3436f1115191fab80eeb4276783375aecb798bfb3d1e30ace6307266&scene=21#wechat_redirect)

》,比较了直接买一份十年国开债和加一倍杠杆买两份五年国开债两个策略的优劣。得出一个结论, _

起初的牛陡是因为资金加杠杆买三五年国开债,现在的熊平是因为资金在去杠杆,核心是银行间的资金成本。 _

在跨月期间,隔夜成本长时间保持在2%以上,机构纷纷去杠杆,使得收益率曲线完成了 _ 牛陡到熊平 _ 的切换。

到了这个节点,我们再数一数债市的几个关键趋势:

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

**_ 4、短端资金情况,拐点已经出现,趋势不利于债市; _ **

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

本来唯一可以支撑的第四条,也被干掉了。真的找不到什么利好了( _ 外需数据波动很大,是个不靠谱的利好 _ )。

但是,还有人觉得这是牛市,在答记者问的那个傍晚( _ 5月28日 _ ),市场传出了“降准降息”的利多,虽然喊狼来了喊多了,信的人会少,但还是有人信——

_ 当天收益率下行。 _

**PMI的暴击**

事实上 ,长江商学院的中国企业经营状况指数( _ BCI指数 _ ),在5月28日已经公布,有点超预期的好。

BCI指数有两个重要特征, _ 1、调研对象是民营企业家;2、同比指标,这个月比去年同期是怎样的。 _

不难看出,中小企业经营状况持续恢复,且有加速的趋势。

奇怪的是,市场没有搭理这个数,继续YY降准降息,直到5月29日下午,大家才开始担心周末的统计局PMI和周一的财新PMI—— _ 国债期货跳水。 _

结果统计局的PMI保持荣枯线之上,略低于预期,但财新PMI大幅度超过预期。

5月财新PMI达50.7,比上个月的49.4高1.3,跳升幅度很大。这一次,市场没法假装看不见了。

与2019年3月PMI跳升的结果一样,这一次的财新PMI给债市造成了极大的冲击—— _ 最近一两个月,投资者们是不用担心基本面了。 _

**不一样的宽信用**

本轮宽信用预期的加强,始于两会期间易纲行长的答记者问( _ 5月26日 _ ),他的讲话有两个极其重要的点:

一、下一阶段,稳健的货币政策将更加灵活适度,我们将按照政府工作报告提出的要求,综合运用、创新多种货币政策工具,确保流动性合理充裕 ,保持广义货币M2和

_ 社会融资规模增速明显高于去年。 _

二、新冠肺炎疫情发生以来,人民银行认真贯彻落实党中央、国务院决策部署,创新货币政策工具,通过货币信贷政策的结构化、精准化,缩短货币政策的传导链条, _

提高企业融资的“直达性”。 _

作为对宽信用政策的回应,股票市场大涨,债券市场大跌—— 十年国开活跃券200205上行5bp。 当时,市场只是从一般宽信用的角度理解这个政策—— _

无非是社融增速继续保持高位。 _

直到6月1日晚上,具体的政策落地,市场才傻了眼,原来这次宽信用跟以往的宽信用不一样:

_ 以前的宽信用是总量式的,银行会多多少少买一些利率债;这一次宽信用是精准式、直达式的,增量的社融都是搞贷款。 _

直达式宽信用比总量式宽信用更狠,对债市的利空更严重。

晚上的时候,我跟同业聊:这是一次 _ 大利空 _

,结果今天早盘十年国开只上了3bp,我还跑到知识星球上嘟囔了几句。最终,市场还是回过味来了,大量的抛盘砸了出来。

**谁是代价**

5月29日下午,银行间资金利率转松,市场长出了一口气,习惯性地预计六月上旬的资金会比较平稳。于是,又有人开始抢跑,加杠杆,5年国开债活跃券200203的收益率大幅下行4bp至2.5%。

市场能想到六月资金宽松加杠杆, _ 央行也能想到 _ ,于是,就有了今天的那个传言。结果200203被卖盘打爆了,上了20bp,直接干到了2.73%。

事实上,银行和非银之间一直有一个资产负债表的交换,这会形成一个小池子。从非银的角度来看,这个池子的资产端是 _ 存单 _ ,负债端是 _ 非银融资

_ 。如果非银融资成本很低,那么,非银机构会有相当大的动机做大这个池子。这个池子对银行体系是不利的,会大量地侵蚀银行体系的NIM。

_ 套利规模=杠杆规模*平均净息差 _

本来银行体系的NIM就很薄,制约了央行支持实体经济的空间,可是,非银还在通过 _ 杠杆资金池 _

从银行体系套利。央行的立场可想而知。他会把这种情况看成银行体系的 _ 资金空转和 _ _ 跑冒滴漏。 _

最终的结果不难想见:

_ 1、要么是像2016年底一样,通过MPA卡银行对非银的融出规模; _

_ 2、要么像今天做的那样,提高非银的资金成本; _

> _** 支持实体经济总要付出代价,要么是储户的存款,要么是银行的NIM,要么是财政部的杠杆率,这一次板子打到了 _ 非银杠杆身上。 _ ** _

**结束语**

> _** 余温诱人,但也烫手。 ** _

作为投资者,都希望牛市慢点结束。这种情愫让人难以接受现实。终结债券牛市的灰犀牛越来越近,但总有人告诉你这没什么,这不是熊市的信号—— _

周末会有降准降息。 _

我们总以为投资需要预测很多东西,其实,并不是。 _ 认清现实,做好应对就可以了。 _ 但认清并接受现实真的很难。 所以,我最近又写了一篇《 [

投资的权衡——预测和应对

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485555&idx=1&sn=296cf4620b8142c31f23df12bc16056f&chksm=f9aaf646cedd7f5057f51a0f70c6dd00d9973d006b07eebddf7f59dd734116ec426f0351859b&scene=21#wechat_redirect)

》,从心理学和脑科学的角度解读,为什么这么难。

> _** 承认自己对于旧观点和头寸的固执并没有什么大不了的,我们都一样。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 债市的灰犀牛——我们是如何进入熊市的

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3800字 _ ****

**引子**

今天债券市场再度大幅度下跌,可谓流血漂橹:

_ 十年国开活跃券200205上行8.25bp至3.095%,5年国开活跃券200203上行20bp至2.73%。 _

翻空的人进一步增多,把今天的下跌定性为“ _ 调整 _ ”的人更少了。大家很难说服自己债券牛市还没结束。

是什么原因促成了这一次下跌呢?主要原因有三个:

_ 一、6月1日财新PMI大幅度超预期,意味着小企业复苏强劲; _

_ 二、6月1日晚上,央行祭出了一系列宽信用政策; _

_ 三、传言央行对大行融出的资金利率进行了敞口指导; _

6月1日晚上,债券投资者还对央行本轮宽信用政策有一些争论,一些人认为是利空,另一些人认为是中性或利好—— _ 央行释放便宜资金以及宽信用较为困难。 _

分歧无处不在,最终,市场还是选择了一个方向—— _ 债券大跌。 _

市场是在这个节点进入到熊市的么?并不是,债券市场很早就转熊,但总有人告诉你不是熊市。

**最后一根稻草**

4月30日至5月7日的三个交易日,十年国开活跃券190215从2.8475%上行至3%,调整幅度超过15bp。找了一圈原因,只能找到一个似是而非的利空:

> _**中国4月(以美元计)出口同比增长3.5%,进口下降14.2%;贸易顺差453.4亿元。** _

当时,投资者指望外需不行带动收益率下行,结果5月7号跳出一个超预期的出口数据。 5月7号那天,我写了《 [ 趋势与拐点:债券定价机制的反思

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485497&idx=1&sn=c5cc688c7cc3d422852446935d8f6dee&chksm=f9aaf60ccedd7f1a7bdfbaba38c56608fe05a1afffda2f2163a289750feeb5842346db8e4ac0&scene=21#wechat_redirect)

》,分析了这个现象,并从趋势和拐点的角度总结了债券投资的 **_ 关键趋势 _ ** :

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

_ 4、短端资金情况,拐点尚未出现,趋势有利于债市; _

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

在4月29日晚间,北京宣布降低防控等级;在回来后的5月7日,出口数据放了投资者鸽子。于是,支撑债券牛市的两根重要柱子( _ 疫情和外需 _ )折断了。

当时的氛围是,除了YY央行降息降准或者降低存款基准利率,找不到任何利好了。那是市场第一次提醒我们熊市来了。

在那篇文章里,我引用了科尔姆-奥谢的一段话,核心是下面两句:

_ 问:那你可以做什么呢? _

_ 答:你可以等待,等到大家都开始关心这个问题。 _

现在大家都关心这个问题了。

**货币政策的约束**

再后来,进入两会前的酝酿阶段,市场来了一次对财政政策和货币政策关系的大讨论,讨论的焦点可以归结成一句话,

_ 央行要不要采取措施降低财政发债成本,以及降低到什么程度是合意的。 _

市场的讨论极其激烈,甚至有人把现代货币理论( _ 简称MMT _ )拉了出来。

基于这次讨论,我在5月20日写了《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

》,从商业银行NIM的角度,分析了货币政策的约束。央行货币政策的约束是商业银行的净息差,不能无限制地压缩,否则,可能发生金融风险。

如果把银行系统的NIM压缩至极限,支持实体经济资金来源只有两个, _ 1、降低储户的存款利率;2、提高财政的发债成本。 _

于是,我们就得到一个相互制约的三角形,

金融风险、存款利率和政府杠杆率之间是相互替代,相互制约的关系。天底下没有免费的午餐,总有一方要付出代价。

关于存款基准利率怎么搞,其实,央行早有定论。

央行副行长刘国强4月3日表示,存款基准利率的工具可以用,但是 _ 要充分评估,考虑老百姓感受。 _

央行货币政策司司长孙国峰4月10日表示, _ 存款基准利率是我国利率体系的压舱石 _

,对于维护存款市场的正常秩序,防止非理性竞争发挥重要作用,因此要长期保留。

事实上,在4月10日市场就可以确认,不发生极端情况,央行是不会动存款基准利率的。也就是说,只要银行的NIM被压缩到极致,债券牛市就已经结束了。

> _**

> 5月20日,中国人民银行授权全国银行间同业拆借中心公布了最新贷款市场报价利率(LPR),1年期和5年期以上LPR分别为3.85%、4.65%,均与上月持平。

> ** _

**资金收紧**

整个5月份的资金面,走了一个 _ 温水煮青蛙 _ 的态势。

以一年期存单为代理变量,不难发现,直到5月下旬,市场才开始担忧资金面。随着资金面的收紧,十年五年国开债利差大幅收窄,债券收益率曲线走出了熊平的走势。

此外,5月26日还发生了一件极其曲折的故事,早盘,市场惊闻央行要做100亿公开市场操作( _ 简称OMO _

),于是,YY央行要降低OMO利率,债券市场开始亢奋。上午9:46,央行正式宣布,

> _** 中国央行公开市场7天期逆回购操作中标利率2.20%,与上次持平。 ** _

于是,国债期货跳水,债券市场大跌。 5月26日晚上,我写了《 [ 从牛陡到熊平

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485543&idx=1&sn=5fb4379c0a60e661433f0162752b2e8e&chksm=f9aaf652cedd7f44288b3436f1115191fab80eeb4276783375aecb798bfb3d1e30ace6307266&scene=21#wechat_redirect)

》,比较了直接买一份十年国开债和加一倍杠杆买两份五年国开债两个策略的优劣。得出一个结论, _

起初的牛陡是因为资金加杠杆买三五年国开债,现在的熊平是因为资金在去杠杆,核心是银行间的资金成本。 _

在跨月期间,隔夜成本长时间保持在2%以上,机构纷纷去杠杆,使得收益率曲线完成了 _ 牛陡到熊平 _ 的切换。

到了这个节点,我们再数一数债市的几个关键趋势:

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

**_ 4、短端资金情况,拐点已经出现,趋势不利于债市; _ **

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

本来唯一可以支撑的第四条,也被干掉了。真的找不到什么利好了( _ 外需数据波动很大,是个不靠谱的利好 _ )。

但是,还有人觉得这是牛市,在答记者问的那个傍晚( _ 5月28日 _ ),市场传出了“降准降息”的利多,虽然喊狼来了喊多了,信的人会少,但还是有人信——

_ 当天收益率下行。 _

**PMI的暴击**

事实上 ,长江商学院的中国企业经营状况指数( _ BCI指数 _ ),在5月28日已经公布,有点超预期的好。

BCI指数有两个重要特征, _ 1、调研对象是民营企业家;2、同比指标,这个月比去年同期是怎样的。 _

不难看出,中小企业经营状况持续恢复,且有加速的趋势。

奇怪的是,市场没有搭理这个数,继续YY降准降息,直到5月29日下午,大家才开始担心周末的统计局PMI和周一的财新PMI—— _ 国债期货跳水。 _

结果统计局的PMI保持荣枯线之上,略低于预期,但财新PMI大幅度超过预期。

5月财新PMI达50.7,比上个月的49.4高1.3,跳升幅度很大。这一次,市场没法假装看不见了。

与2019年3月PMI跳升的结果一样,这一次的财新PMI给债市造成了极大的冲击—— _ 最近一两个月,投资者们是不用担心基本面了。 _

**不一样的宽信用**

本轮宽信用预期的加强,始于两会期间易纲行长的答记者问( _ 5月26日 _ ),他的讲话有两个极其重要的点:

一、下一阶段,稳健的货币政策将更加灵活适度,我们将按照政府工作报告提出的要求,综合运用、创新多种货币政策工具,确保流动性合理充裕 ,保持广义货币M2和

_ 社会融资规模增速明显高于去年。 _

二、新冠肺炎疫情发生以来,人民银行认真贯彻落实党中央、国务院决策部署,创新货币政策工具,通过货币信贷政策的结构化、精准化,缩短货币政策的传导链条, _

提高企业融资的“直达性”。 _

作为对宽信用政策的回应,股票市场大涨,债券市场大跌—— 十年国开活跃券200205上行5bp。 当时,市场只是从一般宽信用的角度理解这个政策—— _

无非是社融增速继续保持高位。 _

直到6月1日晚上,具体的政策落地,市场才傻了眼,原来这次宽信用跟以往的宽信用不一样:

_ 以前的宽信用是总量式的,银行会多多少少买一些利率债;这一次宽信用是精准式、直达式的,增量的社融都是搞贷款。 _

直达式宽信用比总量式宽信用更狠,对债市的利空更严重。

晚上的时候,我跟同业聊:这是一次 _ 大利空 _

,结果今天早盘十年国开只上了3bp,我还跑到知识星球上嘟囔了几句。最终,市场还是回过味来了,大量的抛盘砸了出来。

**谁是代价**

5月29日下午,银行间资金利率转松,市场长出了一口气,习惯性地预计六月上旬的资金会比较平稳。于是,又有人开始抢跑,加杠杆,5年国开债活跃券200203的收益率大幅下行4bp至2.5%。

市场能想到六月资金宽松加杠杆, _ 央行也能想到 _ ,于是,就有了今天的那个传言。结果200203被卖盘打爆了,上了20bp,直接干到了2.73%。

事实上,银行和非银之间一直有一个资产负债表的交换,这会形成一个小池子。从非银的角度来看,这个池子的资产端是 _ 存单 _ ,负债端是 _ 非银融资

_ 。如果非银融资成本很低,那么,非银机构会有相当大的动机做大这个池子。这个池子对银行体系是不利的,会大量地侵蚀银行体系的NIM。

_ 套利规模=杠杆规模*平均净息差 _

本来银行体系的NIM就很薄,制约了央行支持实体经济的空间,可是,非银还在通过 _ 杠杆资金池 _

从银行体系套利。央行的立场可想而知。他会把这种情况看成银行体系的 _ 资金空转和 _ _ 跑冒滴漏。 _

最终的结果不难想见:

_ 1、要么是像2016年底一样,通过MPA卡银行对非银的融出规模; _

_ 2、要么像今天做的那样,提高非银的资金成本; _

> _** 支持实体经济总要付出代价,要么是储户的存款,要么是银行的NIM,要么是财政部的杠杆率,这一次板子打到了 _ 非银杠杆身上。 _ ** _

**结束语**

> _** 余温诱人,但也烫手。 ** _

作为投资者,都希望牛市慢点结束。这种情愫让人难以接受现实。终结债券牛市的灰犀牛越来越近,但总有人告诉你这没什么,这不是熊市的信号—— _

周末会有降准降息。 _

我们总以为投资需要预测很多东西,其实,并不是。 _ 认清现实,做好应对就可以了。 _ 但认清并接受现实真的很难。 所以,我最近又写了一篇《 [

投资的权衡——预测和应对

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485555&idx=1&sn=296cf4620b8142c31f23df12bc16056f&chksm=f9aaf646cedd7f5057f51a0f70c6dd00d9973d006b07eebddf7f59dd734116ec426f0351859b&scene=21#wechat_redirect)

》,从心理学和脑科学的角度解读,为什么这么难。

> _** 承认自己对于旧观点和头寸的固执并没有什么大不了的,我们都一样。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏