# 债市巨震——央行的资金空转治理

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3000字 _ ****

**引子**

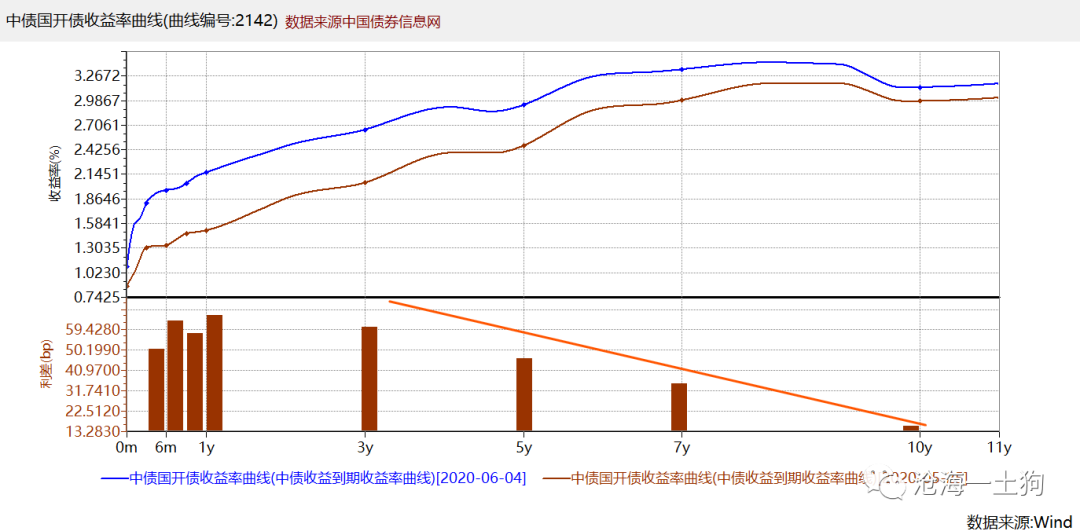

最近几天,债市频繁大跌,尤其是短期债券,跌得更猛。6月4日,五年国开活跃券200203上行11.75bp至2.86%,1年国开活跃券上行10bp至2.15%。收益率曲线大幅熊平。

如上图所示,5月25日至6月4日,1年国开债上行66bp,3年国开债上行60.5bp,5年国开债上行46bp,10年国开债上行15.8bp。

其中,最主要的原因就是 _ 央行收紧了银行间资金价格。 _ 每次问交易员资金情况怎么样,他们都会说,

> _** 挺松的,但价格很贵,你要不要? ** _

很多人都会奇怪,为什么仅仅提高银行间资金价格就能引起债市如此剧烈的振动呢?5月26日,我写了《 [ 从牛陡到熊平

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485543&idx=1&sn=5fb4379c0a60e661433f0162752b2e8e&chksm=f9aaf652cedd7f44288b3436f1115191fab80eeb4276783375aecb798bfb3d1e30ace6307266&scene=21#wechat_redirect)

》一文,并得出一个结论, _ 起初的牛陡是因为资金加杠杆买三五年利率债,现在熊平是因为资金在去杠杆,因为资金成本提高了。 _ 在那篇文章里,我只是 _

从策略选择 _ 的角度来分析这个问题,并没有研究现实中的具体机制,也就无法回答下面那几个问题: _ 1、什么叫资金空转? _ _

2、央行为什么要打击资金空转? _ _ 3、为什么提高资金利率就能打击资金空转? _ _ 4、为什么现在资金松但价格贵? _

在这篇文章里,我将解释机制,复盘时间线,并回答上述几个问题。 _

_

**短暂的金融扩张**

在前文《 [ 致命魔术:影子银行的戏法

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484686&idx=1&sn=c59badf4985cebdc0673c69cd2d28154&chksm=f9aafb3bcedd722d41fd4d4b8bcba6ebd8d90b80c9df735223aa0be08f0bf85b1c0fef07d3ec&scene=21#wechat_redirect)

》中,我们介绍了一种分析金融现象的思维工具—— _ 资金池 _ ,并得出银行或影子银行几个基本要件:

_ 1、资金池; _

_ 2、资产负债期限错配; _

_ 3、负债刚兑; _

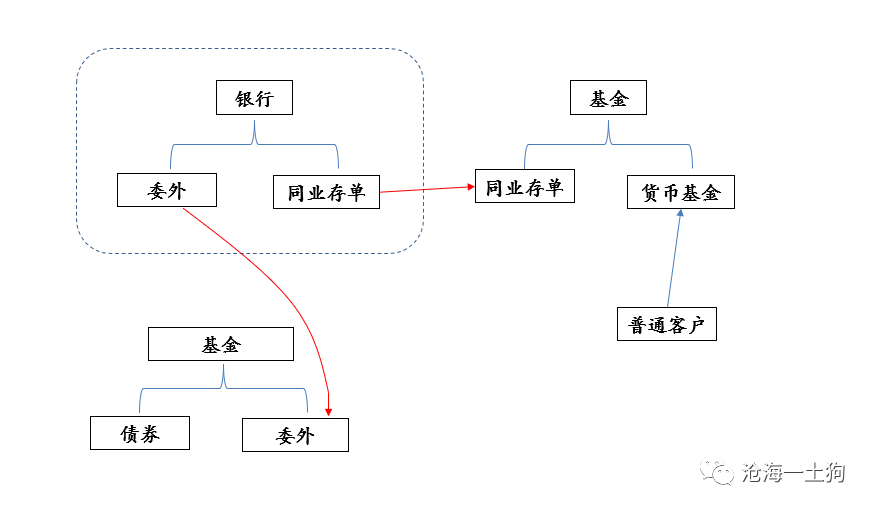

资管新规之后,中国的影子银行受到了极大的限制,金融系统的期限错配能力减弱。但是,疫情爆发之后,央行宽货币措施使得银行间资金和长端利率债的利差快速扩大,给金融机构制造了很大的套利空间。

金融系统找到了扩表的新途径,银行可以在资产端直接买入债券或者委托给基金,与此同时发一笔同业存单与之匹配。这笔同业存单又被货币基金买入,负债以 _ 货币基金

_ 的形式被普通客户持有。

货币基金替代了传统框架下的 _ 普通存款 _ 。

这个框架的优势是,它不派生存款,可以绕开央行存款准备金率的限制。理论上,只要标的债券的利率高于存单的利率,并且存单的发行规模受的约束较小,这个系统就会持续扩张。

在整个链条上,委外基金、银行、货币基金和客户通过市场自由组合,只要套利空间足够大, _ 三个资金池就会联通在一起 _ ,完成套利。

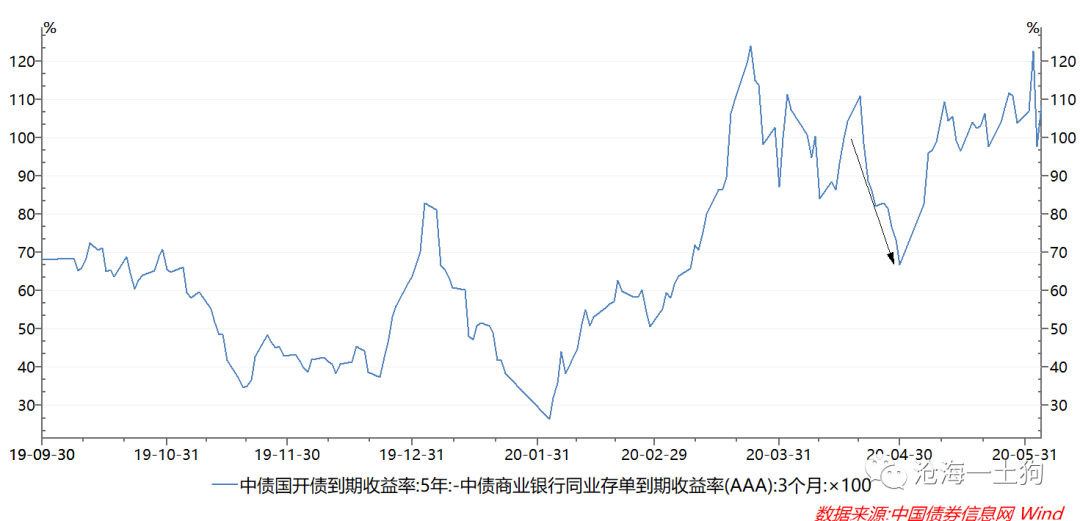

ps:上图是近些年5年国开债和3个月存单的息差,4月份那波收窄是被人 _ 套利 _ 套平的。

**杠杆和资金空转**

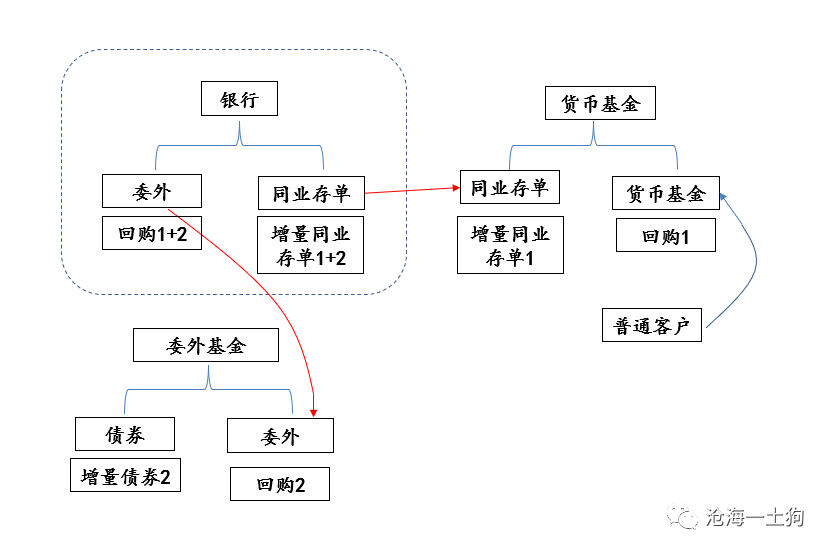

如果仅仅是这种自由组合式的套利,央行尚且能容忍。但是,机构不满足于此,他们觉得利差太薄,加杠杆增强收益。

对货币基金而言,只要增量的同业存单利率高于回购利率,他们就会 _ 加杠杆增厚收益。 _

对于委外基金而言,只要增量债券的收益高于回购利率,他们也会加杠杆。

最终, _ 金融系统的资产负债表通过银行系统配平, _ 银行的资产端增加了“回购1+2”,负债端增加了“存单1+2”。

对于银行体系而言,这笔买卖是 _ 亏本买卖 _ ,因为回购利率低于存单利率, _ 银行系统向非银系统净支付息差 _ ,规模扩得越大,支付得息差越多。

但是,对于个体的银行,它有极大的动机发存单做委外,真正承担损失的是回购的净融出方。

这种扩张方式有以下几个特点:

_ 1、银行并没有发放贷款,支持实体经济; _

_ 2、系统派生了大量的回购; _

_ 3、系统派生了大量的同业存单; _

_ 4、系统没有派生一般性存款(或者很少); _

_ 5、系统不会消耗超储。 _

为什么监管把它叫做资金空转呢?有两个原因:

_ 一、这种扩张并没有发放贷款,支持实体经济; _

_ 二、这种扩张不派生一般性存款,也就不会消耗超储,所以, **不存在自我刹车的可能,** 会一直扩张下去。 _

**资金空转的实质**

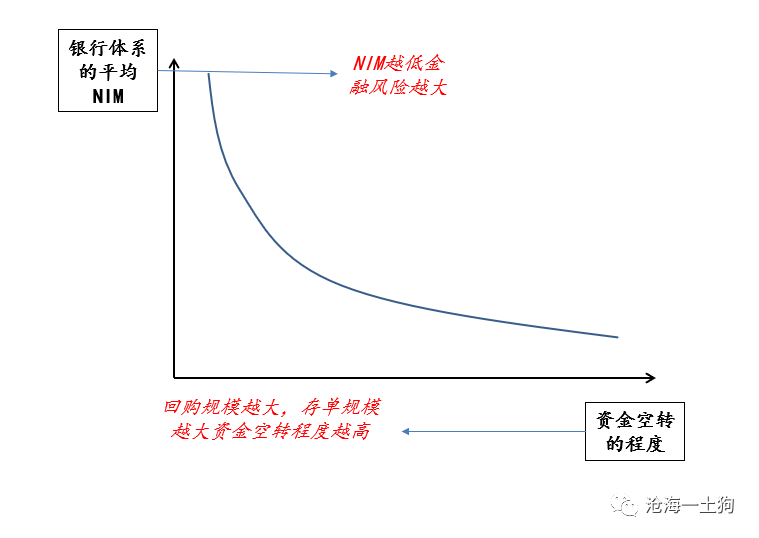

_ **资金空转的实质是一种银行** _ _ **之间的无序竞争** _ ,他们竞争的是银行系统内的存量息差( _ NIM _

),代价则是向非银系统支付大量费用或息差。

事实上,在银行体系还存在一种与之对偶但较易理解的无序竞争—— _ 存款竞争。 _ 银行之间会为了争夺一般性存款( _ 实质上是超储 _

)打各种擦边球,变幻名目( _ 比如协议存款 _ )提高价格来争夺资源。打价格战的直接后果就是整个银行体系的成本变高,NIM变薄。

搞资金空转的原理类似,也是 _ 一种公共地悲剧 _ ,先下手搞资金空转的银行获益,其他银行受损,于是,大家不得不都加入这场纷争。

因此,作为金融体系的监管者,无论是从支持实体经济的角度,还是从金融防风险的角度,央行都会在 _ 回购规模 _ 积累到一定程度终结这场盛宴。

**倒逼**

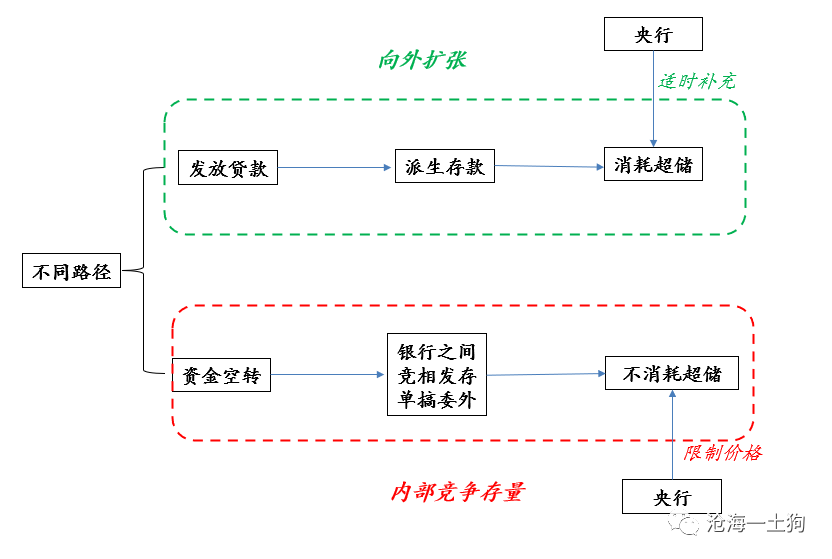

在最开始的时候,监管对银行体系是心存期待的,他们希望银行体系努力发放贷款支持实体经济。在这条路上,

银行发放贷款,会派生存款,消耗系统中的超额储备。在这种情况下,央行十分愿意支持银行体系,适时提供超额储备。

然而,银行获利的途径并不止向外发放贷款这一条,还有一个办法就是 _ 联合非银抢系统里的存量NIM, _

更何况第一条路并不好走,所以,很多人就选择容易走的路。

向外扩张的路径,央行是支持的,愿意适时补充超储;内部竞争存量的路径,央行则是反对的。

可是,由于巨额期限利差的存在,金融体系自发地会竞争存量资源,搞资金空转。 _ 更为不妙的是,这种空转不消耗超储, _

所以,央行采用了调控价格的手段,提高隔夜和七天回购的利率,把第二条路堵上,逼大家走第一条路。

这也解释了一个特别诡异的现象,这段时间债市跌得稀里哗啦,但是,市场上根本不缺超储。

监管提高回购利率,直接拉爆了存单的价格。 _ 委外资金池、银行资金池和货基资金池相互配合的局面被打爆。 _

大家本来就是自由组合、各取所需,眼下大难临头,所有人作鸟兽散。于是,各种债券被砸盘,委外被赎回,大量存单被砸,货基被赎回。债券市场来了一波快速的去杠杆。

> _** 产品本身加了一层杠杆,委托代理关系又是一层杠杆,两层杠杆同时去起来,地动山摇。 ** _

**事先 布局 **

直到现在市场还弥漫着一种调调, _ 宽信用必须要宽货币, _

央行不可能一方面提高银行间资金利率,另一方面给实体经济提供便宜的贷款。资金套利者很笃定央行会继续提供一个低资金利率的环境,他们的套利行为不可能失败。

很显然,央行的货币银行学水平显然超过了他们的预期。

市场根本就没有想到,央行会变不可能为可能,创新出几个定向直达的宽信用工具,

> ** _先放贷款,后拿便宜资金。_ **

有了这个工具,央行就可以绕过传统的“银行间市场+银行”的体系,放心地去打击资金空转行为了—— _ 宽信用和防范金融风险成了两个不冲突的目标。 _

这一次“围剿”其实是有迹可循的:

5月26号,易纲行长表示,新冠肺炎疫情发生以来,人民银行认真贯彻落实党中央、国务院决策部署,创新货币政策工具,通过货币信贷政策的结构化、精准化, _

缩短货币政策的传导链条,提 _ _ 高企业融资的“直达性”。 _

6月1日, 央行推出了中小微企业贷款阶段性延期还本付息政策、普惠小微企业信用贷款支持计划这 _ 两项新的货币信贷政策工具。 _

6月4日,央行党委会提到,提坚决打好防范化解重大金融风险攻坚战,加强金融领域重大风险防控, _ 对各类不稳定因素高度警惕、认真研判、快速应对 _

,牢牢守住不发生系统性风险底线。

**结束语**

从整个系统来看,杠杆的正反过程都是 _ 零和博弈。 _

在加杠杆的过程中,整个银行体系和一些老老实实放贷款的银行是代价,非银和抢先一步的银行赚得盆满钵满。在去杠杆的过程中,非银和搞事情的银行就变成了代价,最痛苦叫的最惨的也是它们。

对市场机构而言,赚钱是头等大事,不让银行打存款价格战,大家尚能理解,但不让大家加杠杆搞资金空转,就有些匪夷所思了,是非曲直要绕好大一个弯儿才能弄明白。更何况断人财路如杀人父母,市场颇有微词。

央行也不会跑出来解释,我是为你们好。

> _** 央行的工作就是在宴会正在进行时拿走盛满酒的大酒杯。 ** _

幸运的是,央行捣鼓出了一个新工具,宴会可以继续,但也不会有醉汉。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 债市巨震——央行的资金空转治理

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3000字 _ ****

**引子**

最近几天,债市频繁大跌,尤其是短期债券,跌得更猛。6月4日,五年国开活跃券200203上行11.75bp至2.86%,1年国开活跃券上行10bp至2.15%。收益率曲线大幅熊平。

如上图所示,5月25日至6月4日,1年国开债上行66bp,3年国开债上行60.5bp,5年国开债上行46bp,10年国开债上行15.8bp。

其中,最主要的原因就是 _ 央行收紧了银行间资金价格。 _ 每次问交易员资金情况怎么样,他们都会说,

> _** 挺松的,但价格很贵,你要不要? ** _

很多人都会奇怪,为什么仅仅提高银行间资金价格就能引起债市如此剧烈的振动呢?5月26日,我写了《 [ 从牛陡到熊平

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485543&idx=1&sn=5fb4379c0a60e661433f0162752b2e8e&chksm=f9aaf652cedd7f44288b3436f1115191fab80eeb4276783375aecb798bfb3d1e30ace6307266&scene=21#wechat_redirect)

》一文,并得出一个结论, _ 起初的牛陡是因为资金加杠杆买三五年利率债,现在熊平是因为资金在去杠杆,因为资金成本提高了。 _ 在那篇文章里,我只是 _

从策略选择 _ 的角度来分析这个问题,并没有研究现实中的具体机制,也就无法回答下面那几个问题: _ 1、什么叫资金空转? _ _

2、央行为什么要打击资金空转? _ _ 3、为什么提高资金利率就能打击资金空转? _ _ 4、为什么现在资金松但价格贵? _

在这篇文章里,我将解释机制,复盘时间线,并回答上述几个问题。 _

_

**短暂的金融扩张**

在前文《 [ 致命魔术:影子银行的戏法

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484686&idx=1&sn=c59badf4985cebdc0673c69cd2d28154&chksm=f9aafb3bcedd722d41fd4d4b8bcba6ebd8d90b80c9df735223aa0be08f0bf85b1c0fef07d3ec&scene=21#wechat_redirect)

》中,我们介绍了一种分析金融现象的思维工具—— _ 资金池 _ ,并得出银行或影子银行几个基本要件:

_ 1、资金池; _

_ 2、资产负债期限错配; _

_ 3、负债刚兑; _

资管新规之后,中国的影子银行受到了极大的限制,金融系统的期限错配能力减弱。但是,疫情爆发之后,央行宽货币措施使得银行间资金和长端利率债的利差快速扩大,给金融机构制造了很大的套利空间。

金融系统找到了扩表的新途径,银行可以在资产端直接买入债券或者委托给基金,与此同时发一笔同业存单与之匹配。这笔同业存单又被货币基金买入,负债以 _ 货币基金

_ 的形式被普通客户持有。

货币基金替代了传统框架下的 _ 普通存款 _ 。

这个框架的优势是,它不派生存款,可以绕开央行存款准备金率的限制。理论上,只要标的债券的利率高于存单的利率,并且存单的发行规模受的约束较小,这个系统就会持续扩张。

在整个链条上,委外基金、银行、货币基金和客户通过市场自由组合,只要套利空间足够大, _ 三个资金池就会联通在一起 _ ,完成套利。

ps:上图是近些年5年国开债和3个月存单的息差,4月份那波收窄是被人 _ 套利 _ 套平的。

**杠杆和资金空转**

如果仅仅是这种自由组合式的套利,央行尚且能容忍。但是,机构不满足于此,他们觉得利差太薄,加杠杆增强收益。

对货币基金而言,只要增量的同业存单利率高于回购利率,他们就会 _ 加杠杆增厚收益。 _

对于委外基金而言,只要增量债券的收益高于回购利率,他们也会加杠杆。

最终, _ 金融系统的资产负债表通过银行系统配平, _ 银行的资产端增加了“回购1+2”,负债端增加了“存单1+2”。

对于银行体系而言,这笔买卖是 _ 亏本买卖 _ ,因为回购利率低于存单利率, _ 银行系统向非银系统净支付息差 _ ,规模扩得越大,支付得息差越多。

但是,对于个体的银行,它有极大的动机发存单做委外,真正承担损失的是回购的净融出方。

这种扩张方式有以下几个特点:

_ 1、银行并没有发放贷款,支持实体经济; _

_ 2、系统派生了大量的回购; _

_ 3、系统派生了大量的同业存单; _

_ 4、系统没有派生一般性存款(或者很少); _

_ 5、系统不会消耗超储。 _

为什么监管把它叫做资金空转呢?有两个原因:

_ 一、这种扩张并没有发放贷款,支持实体经济; _

_ 二、这种扩张不派生一般性存款,也就不会消耗超储,所以, **不存在自我刹车的可能,** 会一直扩张下去。 _

**资金空转的实质**

_ **资金空转的实质是一种银行** _ _ **之间的无序竞争** _ ,他们竞争的是银行系统内的存量息差( _ NIM _

),代价则是向非银系统支付大量费用或息差。

事实上,在银行体系还存在一种与之对偶但较易理解的无序竞争—— _ 存款竞争。 _ 银行之间会为了争夺一般性存款( _ 实质上是超储 _

)打各种擦边球,变幻名目( _ 比如协议存款 _ )提高价格来争夺资源。打价格战的直接后果就是整个银行体系的成本变高,NIM变薄。

搞资金空转的原理类似,也是 _ 一种公共地悲剧 _ ,先下手搞资金空转的银行获益,其他银行受损,于是,大家不得不都加入这场纷争。

因此,作为金融体系的监管者,无论是从支持实体经济的角度,还是从金融防风险的角度,央行都会在 _ 回购规模 _ 积累到一定程度终结这场盛宴。

**倒逼**

在最开始的时候,监管对银行体系是心存期待的,他们希望银行体系努力发放贷款支持实体经济。在这条路上,

银行发放贷款,会派生存款,消耗系统中的超额储备。在这种情况下,央行十分愿意支持银行体系,适时提供超额储备。

然而,银行获利的途径并不止向外发放贷款这一条,还有一个办法就是 _ 联合非银抢系统里的存量NIM, _

更何况第一条路并不好走,所以,很多人就选择容易走的路。

向外扩张的路径,央行是支持的,愿意适时补充超储;内部竞争存量的路径,央行则是反对的。

可是,由于巨额期限利差的存在,金融体系自发地会竞争存量资源,搞资金空转。 _ 更为不妙的是,这种空转不消耗超储, _

所以,央行采用了调控价格的手段,提高隔夜和七天回购的利率,把第二条路堵上,逼大家走第一条路。

这也解释了一个特别诡异的现象,这段时间债市跌得稀里哗啦,但是,市场上根本不缺超储。

监管提高回购利率,直接拉爆了存单的价格。 _ 委外资金池、银行资金池和货基资金池相互配合的局面被打爆。 _

大家本来就是自由组合、各取所需,眼下大难临头,所有人作鸟兽散。于是,各种债券被砸盘,委外被赎回,大量存单被砸,货基被赎回。债券市场来了一波快速的去杠杆。

> _** 产品本身加了一层杠杆,委托代理关系又是一层杠杆,两层杠杆同时去起来,地动山摇。 ** _

**事先 布局 **

直到现在市场还弥漫着一种调调, _ 宽信用必须要宽货币, _

央行不可能一方面提高银行间资金利率,另一方面给实体经济提供便宜的贷款。资金套利者很笃定央行会继续提供一个低资金利率的环境,他们的套利行为不可能失败。

很显然,央行的货币银行学水平显然超过了他们的预期。

市场根本就没有想到,央行会变不可能为可能,创新出几个定向直达的宽信用工具,

> ** _先放贷款,后拿便宜资金。_ **

有了这个工具,央行就可以绕过传统的“银行间市场+银行”的体系,放心地去打击资金空转行为了—— _ 宽信用和防范金融风险成了两个不冲突的目标。 _

这一次“围剿”其实是有迹可循的:

5月26号,易纲行长表示,新冠肺炎疫情发生以来,人民银行认真贯彻落实党中央、国务院决策部署,创新货币政策工具,通过货币信贷政策的结构化、精准化, _

缩短货币政策的传导链条,提 _ _ 高企业融资的“直达性”。 _

6月1日, 央行推出了中小微企业贷款阶段性延期还本付息政策、普惠小微企业信用贷款支持计划这 _ 两项新的货币信贷政策工具。 _

6月4日,央行党委会提到,提坚决打好防范化解重大金融风险攻坚战,加强金融领域重大风险防控, _ 对各类不稳定因素高度警惕、认真研判、快速应对 _

,牢牢守住不发生系统性风险底线。

**结束语**

从整个系统来看,杠杆的正反过程都是 _ 零和博弈。 _

在加杠杆的过程中,整个银行体系和一些老老实实放贷款的银行是代价,非银和抢先一步的银行赚得盆满钵满。在去杠杆的过程中,非银和搞事情的银行就变成了代价,最痛苦叫的最惨的也是它们。

对市场机构而言,赚钱是头等大事,不让银行打存款价格战,大家尚能理解,但不让大家加杠杆搞资金空转,就有些匪夷所思了,是非曲直要绕好大一个弯儿才能弄明白。更何况断人财路如杀人父母,市场颇有微词。

央行也不会跑出来解释,我是为你们好。

> _** 央行的工作就是在宴会正在进行时拿走盛满酒的大酒杯。 ** _

幸运的是,央行捣鼓出了一个新工具,宴会可以继续,但也不会有醉汉。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏