# 货币、信用及产业政策之间的关系——兼论对未来资本市场的展望

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:4000字 _ ****

_ ps:不关心逻辑推导的读者可以直接跳到最后一节,对资本市场的展望:债券谨慎乐观,股票很乐观。

_

**事件**

12月3日,国务院总理李克强会见国际货币基金组织总裁,会上领导表示 **_“适时降准,加大对实体经济特别是中小微企业的支持力度”_ **

,时隔4个月再次提及降准。

按照以往的惯例,我们基本上可以预期到在不远的未来有一次降准—— **_中长期资金的投放_ ** 。

除了宽货币的举措之外,在同一天还有一系列 **_信用方面_ ** 的举措:

1、恒大事件靴子落地,恒大无法履行担保责任,政府派驻工作组;

2、一行两会表态,

> _**

> 应恒大地产集团有限公司请求,广东省人民政府同意向恒大地产集团有限公司派出工作组,这是推进企业风险处置工作、督促切实加强内控管理、维护正常经营的有力举措,人民银行对此表示支持。我们将继续配合广东省政府、相关部门和地方政府,做好风险化解工作,维护房地产市场的平稳健康发展,维护住房消费者合法权益。

> ** _

>

> _** ——人民银行答记者问

> ** _

> _**

> 中国银保监会将认真贯彻国家有关政策,在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展。

> ** _

>

> _** ——银保监会答记者问

> ** _

> _**

> 恒大集团经营管理不善、盲目多元化扩张,最终导致风险暴发,属于个案风险。当前,我国房地产行业总体保持健康发展,大多数房地产企业坚守主业、经营稳健。目前,A股市场运行总体平稳,韧性较强、活跃度较高,交易所债券市场违约率保持在1%左右的较低水平,涉房上市公司、债券发行人经营财务指标总体健康,恒大集团风险事件对资本市场稳定运行的外溢影响可控。下一步,证监会将继续保持市场融资功能的有效发挥,支持房地产企业合理正常融资,促进资本市场和房地产市场平稳健康发展。

> ** _ _** ——证监会答记者问

> ** _

对于周末的一系列事件有两个不同的解读方案:

1、恒大事件的风险足够大,降准和一行两会的表态是针对事件本身,安抚市场情绪;

2、恒大事件靴子落地只是一个契机,降准和一行两会的表态是 **_为了稳定经济、稳定经济预期_ ** ,宽货币和宽信用一起做。

哪种解释更自洽一些呢?这需要我们捋清楚三对关系:1、宽货币和宽信用的关系;2、短期货币操作和中长期货币操作的关系;3、产业政策和宽信用的关系。

**宽货币和宽信用的关系**

对于债券投资者而言,他们最喜欢的场景是: **_宽货币+紧信用_ ** 。 这种偏好源于债券收益率的决定机制:

如上图所示,影响债券收益率的因素可以分解为两类,一类是金融系统的资产端因素,另一类是负债端的 **_边界_ ** 情况。

债券收益率的变动取决于二者的 **_相对膨胀速度_ ** ,如果资产端膨胀的速度超过负债端 **_边界_ **

的膨胀速度,收益率上行;反之,收益率下行。

也就是说,如果资产端的膨胀速度较快( _ 宽信用 _ ),但负债端的边界不动( _ 稳货币 _ ),那么,债券收益率倾向于上行。

为什么关注的点是边界呢?这是因为负债端的约束都是独立于金融系统的人为约束。主要分为三类,一类是 **_央行的约束_ **

——准备金率以及各种MPA指标;另一类是监管政策,主要是对各种资管公司的约束;最后一类是客户偏好,客户如何摆布收益和流动性的关系。

在三类约束中,最主要的约束就是央行的准备金率约束。央行放松此约束的行为,可以称为 **_宽货币_ ** 。

在这里有一个很形象的比喻,那就是 **_货币政策总阀门_ ** ,如果理解清楚金融系统资产端 **_扩张_ ** 和金融系统负债端 **_边界_ **

的相对关 系,就不难理解总闸门的准确含义了。

在这里还有两种竞争的操作思路:

一种是,先宽信用,然后才打开总闸门;

另一种是,先打开总闸门,然后宽松信用;

在实践中,我们很少看到前者。一般来说,需要政策托底的时候,经济景气度都不高,先宽信用后松闸门的行为,会导致利率先上后下, **_利率上的那一下没什么必要_

** 。

更为经常的场景是,先松总闸门,然后再宽信用, **_利率会先下后上_ ** 。

但是,基于自身的立场,债券投资者总是有一种企图: **_能不能松开总闸门不宽信用,或者,松开总闸门但信用宽不起来?_ **

这两种情形都不是政策决策者所愿意见到的。宽货币不是为了形成内涝,不是为了让债券投资者寅吃卯粮的,而是 **_为了支持实体经济_ **

**_的,但单纯的宽货币支持不了实体经济。_ **

也就是说,政策决策者的立场是 **_支持实_ ** **_体经济,宽货币只是宽信用的一个必要步骤_ ** ,避免在宽信用的途中把利率推高——

**_既要保证量充足,又要保证价格不高_ ** 。

**现实中的宽货币和宽信用**

在稳健灵活的货币政策框架下, **_中长期资金的投放主要依附于宽信用的节奏_ ** ,也就是说,在大量信用( _ 包括政府债和信贷 _

)投放之前一般会有一次中长期资金投放。

货币政策正常化以来,一共有两次中长期资金投放的实践:

**_1、去年十二月底,净投放MLF,净投放5000-6000亿;

_ **

**_2、今年七月份之后,全面降准加回笼MLF,净投放5000-6000亿;_ **

这两次中长期资金投放之后各有一次信用脉冲。

第一次投放之后,脉冲的主体是信贷投放,2021年1月的信贷投放达3.6万亿。

第二次投放之后,脉冲的主体是政府债净融资,8-11月,政府债净融资的规模在3.5万亿。

因此,在目前的政策实践中,我们大致可以总结出宽货币和宽信用的关系:

**_1、宽货币是为了宽信用;

_ **

**_2、中长期资金投放之后,会有一波社融增长,大概是7-8万亿的规模,主要来自于政府债净融资和信贷;_ **

**_3、这个配比并不是一个十分固定的配比;_ **

对于“适时降准”,还有一些小的分歧,是全面降准还是定向降准?如果理解清楚了宽货币和宽信用的关系,就能明白 **_全面降准的概率大一些_ ** 。

这是因为明年q1的社融增量大概在11.3万亿( _ 今年q1的增量乘以1.1 _ ),一次5000亿及以上的中长期资金投放十分有必要,

**_如果仅仅是定向降准凑不够如此大的规模_ ** 。

**货币操作方式的多样性**

宽货币—— **_主动放宽_ ** **_金融系统的负债端的边界_ ** ——有多种多样的手段, 大致可以分为两类,一类是中长期资金手段, 降准或

净投放mlf ; 另一类是短期资金手段 , 滚动 续作omo 。

要准确地理解二者的关系,需要先搞清楚两样东西:

**_1、宽货币和宽信用的关系;_ **

**_2、央行的货币政策操作框架;_ **

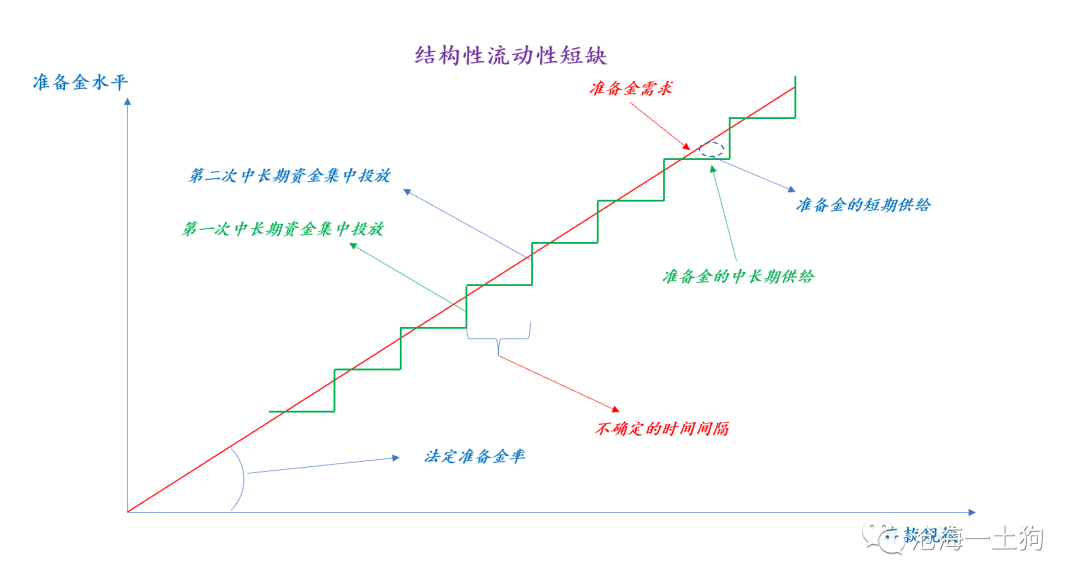

央行目前的货币政策操作框架是 **_结构性流动性短缺框架_ ** ,中长期资金的投放取决于金融系统内存款的增加。

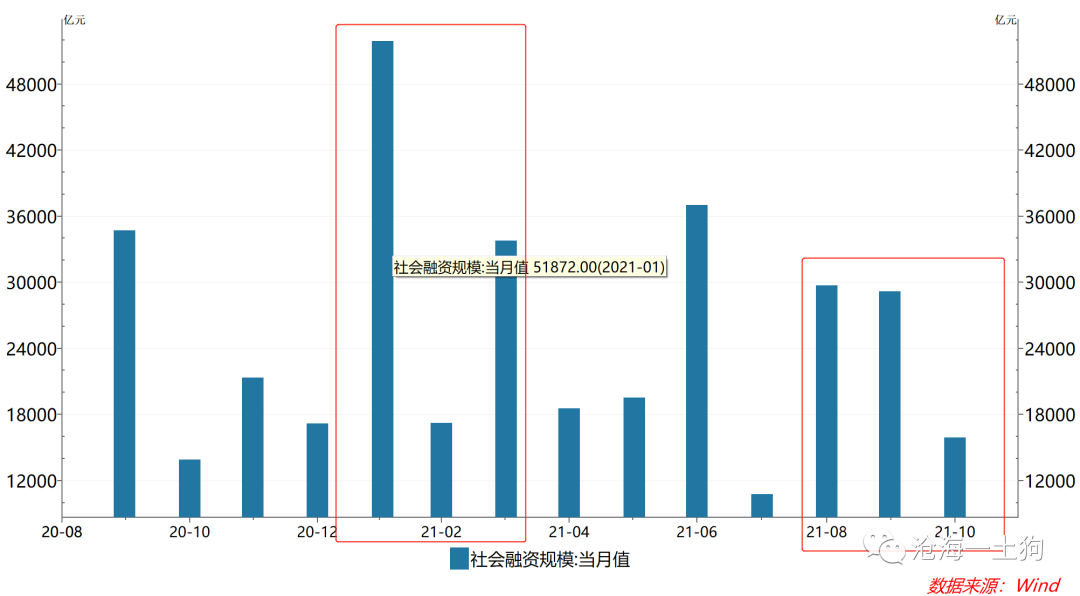

因此,只要社融是增长的( _ 2020年的规模增长为34.86万亿 _ ),存款就一定会膨胀。系统每年一定需要2次中长期资金的投放。

> _** 也就是说,只要你天天喊降准,每年总能对上一两次,错的那次是因为mlf净投放。 ** _

这个框架 **_确定的_ ** 地方是一定会有中长期资金的投放, **_不确定的_ ** 地方是很难预判降准的节奏。

主要原因是存在权宜之计—— **_短期资金投放_ ** ,在10月中旬的央行发布会上,央行 **_推迟_ **

了市场的降准预期,但并没有收紧资金面,以一种更加灵活的方式呵护市场——大量的omo滚动投放。

在10月20日-11月30日期间,央行以公开市场操作的方式呵护市场,短期资金存量规模保持较高余额, **_日均余额达5135亿_ **

,几乎是一次中长期资金投放的规模。

由于央行的短期资金呵护,市场十分平稳地应对了税期、大量政府债缴款和双十一等扰动因素,资金面一直保持平稳。

也就是说,只要央行愿意,央行可以继续通过短期资金操作的方式让市场平稳地 **_跨年_ ** 。只不过在那种情况下,

**_短期资金日均余额的规模会进一步扩大_ ** ,可能到8000亿甚至更多。

因此,中长期资金投放和短期资金投放是一个 **_替代关系_ ** ,各有利弊。其中,一个较为确定的点在于,

**_当短期资金日均余额比较大,并且未来即将有一次信贷脉冲时_ ** ,继续靠短期资金支撑的必要性会显著下降。

综上所述,基于货币政策操作框架的层面来讲, **_全面降准的概率大一些_ ** ,实在没有必要采用定向降准+mlf净投放这种混合的投放方式。

**产业政策和宽信用的关系**

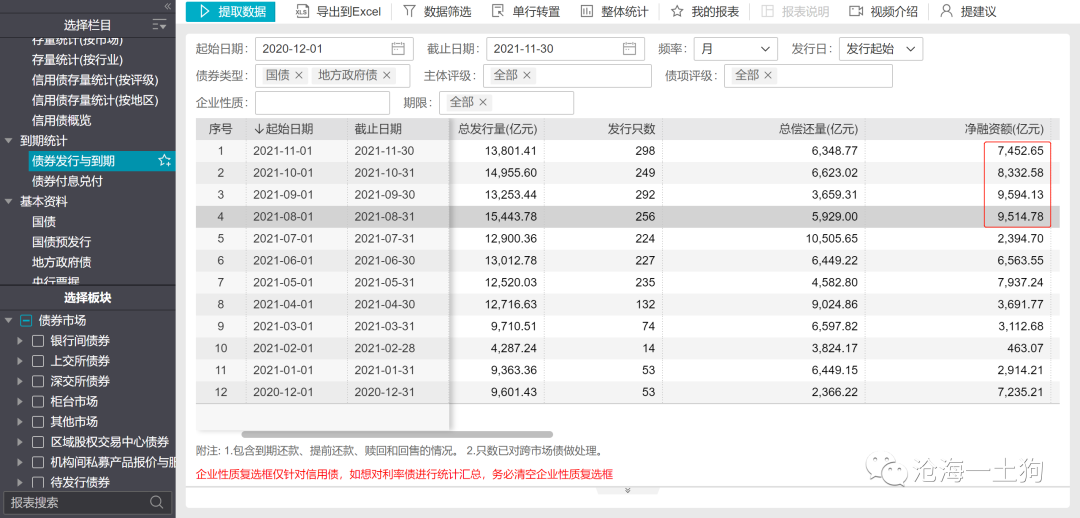

最后一对关系是产业政策和宽信用的关系,自730政治局会议之后,政策对实体经济的支持力度一直在加码,主要体现在财政政策方面,地方债发行速度加快,4个月里,政府债净融资规模接近3.5万亿。

但宽信用的力度始终不强,一方面是 **_季节性因素_ ** ,q3和q4的信贷投放本身就不会太多。

另一方面则是产业政策的约束,信贷投放是需要 **_具体抓手_ ** 的,因此,产业政策一定会对信贷政策产生 **_制约_ **

,所以,要宽信用一定要捋顺产业政策。

如上图所示,产业政策也是宽信用路上重要的一个环节。目前来看,恒大事件靴子落地,一行两会的表态,都预示着相关产业的政策越来越顺畅:一方面兼顾房住不炒,另一方面兼顾防范金融风险,最后还要兼顾支持实体经济。

**结束语**

综上所述,我们就捋清楚了三对关系:

**_1、宽货币和宽信用的关系;_ **

**_2、短期货币操作和中长期货币操作的关系;_ **

**_3、产业政策和宽信用的关系。_ **

从高层的角度来看,金融最终还是要 **_支持实体经济,支持高质量发_ ** **_展的——防范化解风险和共同富裕。_ **

宽货币是为了宽信用,宽信用是为了支持实体经济。对恒大事件的处置,只是一个契机罢了。

不少人仍然对经济保持悲观,主要是对政策理解比较片面, **_只看到了“共同”,没有看到“富裕”。_ **

此外,简要推测一下对资本市场的影响。

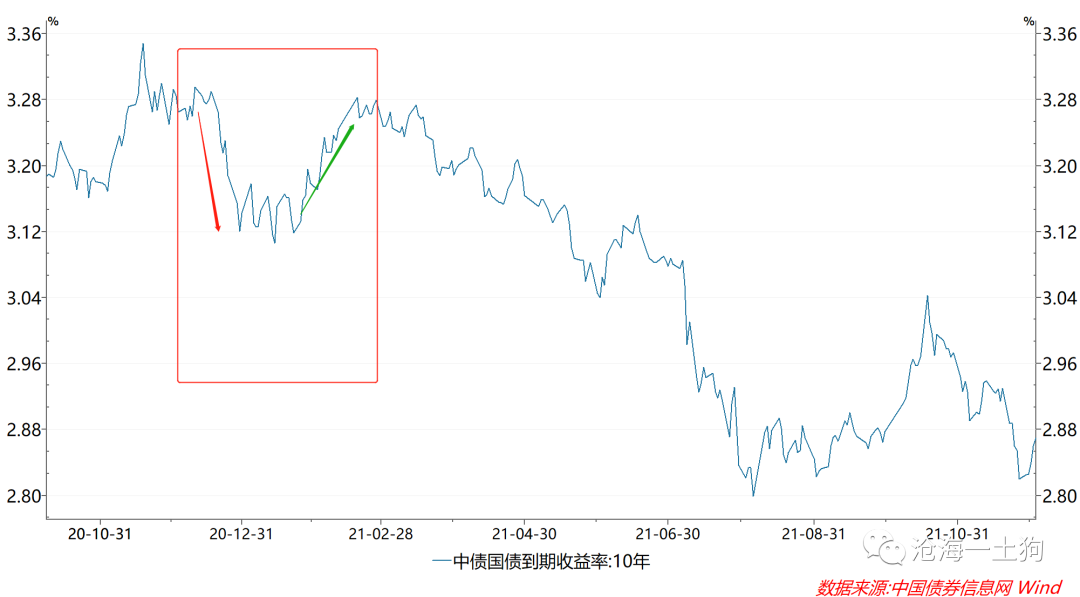

对于债市,我认为有全面降准,但不要过于乐观,宽货币是为了宽信用,支持实体经济的,不是为了债券市场内涝的。具体走势可以参照去年年底,毫无疑问,降准对债市短期内是利好,但中长期就要看宽信用和

**_实体经济的景气情况_ ** 。所以,对于债市,谨慎乐观的态度是必要的。

对于股市,我认为,完全可以更乐观一些。等了一个季度的 **_宽信用_ **

马上要兑现了,季节性因素和产业政策压制都要消退。不必担心美国的taper和明年的加息,也不必把奥密克戎放过高的权重,政策方面还是以我为主。

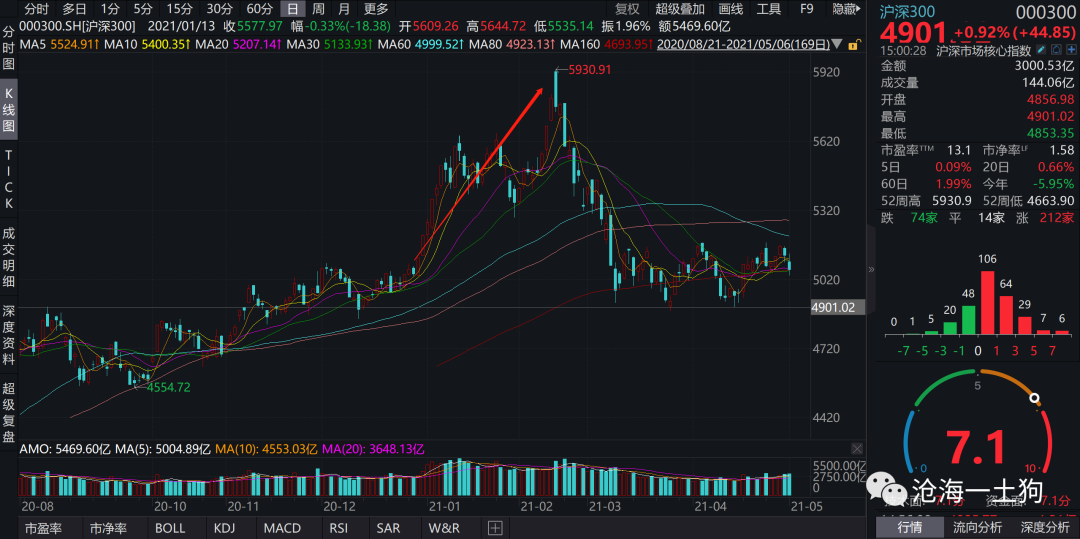

具体走势可以参照2021年1月的信贷脉冲行情,那一轮也是一个 **_宽货币+宽信用_ **

的组合——mlf净投放加1月的天量信贷,之后市场下跌则是因为通胀预期和经济景气度下滑。

这一轮的差别在于,沪深300指数在底部,经济景气度也在底部,观望情绪浓厚,节奏会慢一些,但完全可以更乐观一些,没必要总是慌得一逼。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 货币、信用及产业政策之间的关系——兼论对未来资本市场的展望

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:4000字 _ ****

_ ps:不关心逻辑推导的读者可以直接跳到最后一节,对资本市场的展望:债券谨慎乐观,股票很乐观。

_

**事件**

12月3日,国务院总理李克强会见国际货币基金组织总裁,会上领导表示 **_“适时降准,加大对实体经济特别是中小微企业的支持力度”_ **

,时隔4个月再次提及降准。

按照以往的惯例,我们基本上可以预期到在不远的未来有一次降准—— **_中长期资金的投放_ ** 。

除了宽货币的举措之外,在同一天还有一系列 **_信用方面_ ** 的举措:

1、恒大事件靴子落地,恒大无法履行担保责任,政府派驻工作组;

2、一行两会表态,

> _**

> 应恒大地产集团有限公司请求,广东省人民政府同意向恒大地产集团有限公司派出工作组,这是推进企业风险处置工作、督促切实加强内控管理、维护正常经营的有力举措,人民银行对此表示支持。我们将继续配合广东省政府、相关部门和地方政府,做好风险化解工作,维护房地产市场的平稳健康发展,维护住房消费者合法权益。

> ** _

>

> _** ——人民银行答记者问

> ** _

> _**

> 中国银保监会将认真贯彻国家有关政策,在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展。

> ** _

>

> _** ——银保监会答记者问

> ** _

> _**

> 恒大集团经营管理不善、盲目多元化扩张,最终导致风险暴发,属于个案风险。当前,我国房地产行业总体保持健康发展,大多数房地产企业坚守主业、经营稳健。目前,A股市场运行总体平稳,韧性较强、活跃度较高,交易所债券市场违约率保持在1%左右的较低水平,涉房上市公司、债券发行人经营财务指标总体健康,恒大集团风险事件对资本市场稳定运行的外溢影响可控。下一步,证监会将继续保持市场融资功能的有效发挥,支持房地产企业合理正常融资,促进资本市场和房地产市场平稳健康发展。

> ** _ _** ——证监会答记者问

> ** _

对于周末的一系列事件有两个不同的解读方案:

1、恒大事件的风险足够大,降准和一行两会的表态是针对事件本身,安抚市场情绪;

2、恒大事件靴子落地只是一个契机,降准和一行两会的表态是 **_为了稳定经济、稳定经济预期_ ** ,宽货币和宽信用一起做。

哪种解释更自洽一些呢?这需要我们捋清楚三对关系:1、宽货币和宽信用的关系;2、短期货币操作和中长期货币操作的关系;3、产业政策和宽信用的关系。

**宽货币和宽信用的关系**

对于债券投资者而言,他们最喜欢的场景是: **_宽货币+紧信用_ ** 。 这种偏好源于债券收益率的决定机制:

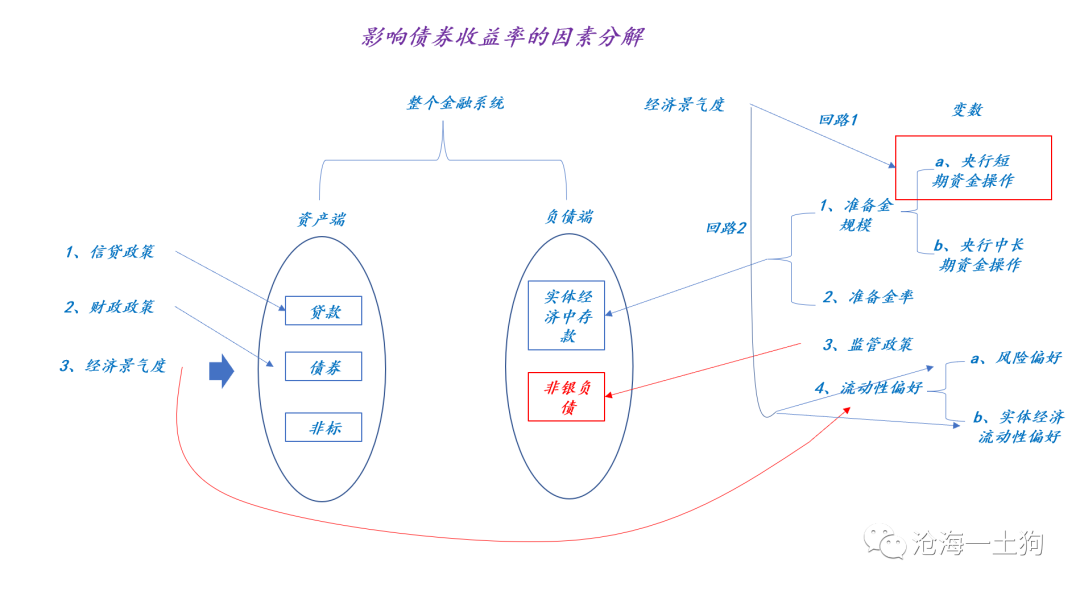

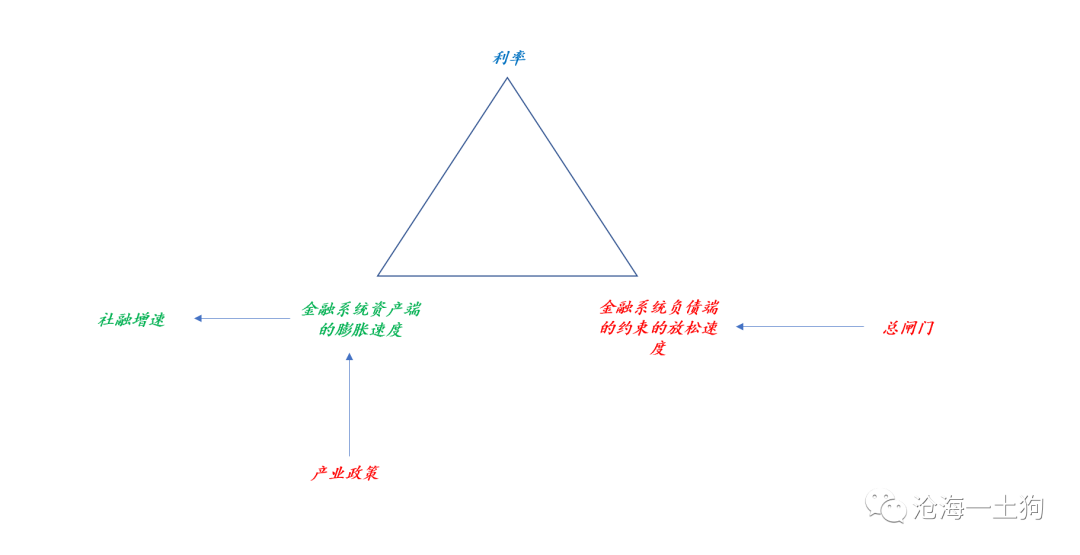

如上图所示,影响债券收益率的因素可以分解为两类,一类是金融系统的资产端因素,另一类是负债端的 **_边界_ ** 情况。

债券收益率的变动取决于二者的 **_相对膨胀速度_ ** ,如果资产端膨胀的速度超过负债端 **_边界_ **

的膨胀速度,收益率上行;反之,收益率下行。

也就是说,如果资产端的膨胀速度较快( _ 宽信用 _ ),但负债端的边界不动( _ 稳货币 _ ),那么,债券收益率倾向于上行。

为什么关注的点是边界呢?这是因为负债端的约束都是独立于金融系统的人为约束。主要分为三类,一类是 **_央行的约束_ **

——准备金率以及各种MPA指标;另一类是监管政策,主要是对各种资管公司的约束;最后一类是客户偏好,客户如何摆布收益和流动性的关系。

在三类约束中,最主要的约束就是央行的准备金率约束。央行放松此约束的行为,可以称为 **_宽货币_ ** 。

在这里有一个很形象的比喻,那就是 **_货币政策总阀门_ ** ,如果理解清楚金融系统资产端 **_扩张_ ** 和金融系统负债端 **_边界_ **

的相对关 系,就不难理解总闸门的准确含义了。

在这里还有两种竞争的操作思路:

一种是,先宽信用,然后才打开总闸门;

另一种是,先打开总闸门,然后宽松信用;

在实践中,我们很少看到前者。一般来说,需要政策托底的时候,经济景气度都不高,先宽信用后松闸门的行为,会导致利率先上后下, **_利率上的那一下没什么必要_

** 。

更为经常的场景是,先松总闸门,然后再宽信用, **_利率会先下后上_ ** 。

但是,基于自身的立场,债券投资者总是有一种企图: **_能不能松开总闸门不宽信用,或者,松开总闸门但信用宽不起来?_ **

这两种情形都不是政策决策者所愿意见到的。宽货币不是为了形成内涝,不是为了让债券投资者寅吃卯粮的,而是 **_为了支持实体经济_ **

**_的,但单纯的宽货币支持不了实体经济。_ **

也就是说,政策决策者的立场是 **_支持实_ ** **_体经济,宽货币只是宽信用的一个必要步骤_ ** ,避免在宽信用的途中把利率推高——

**_既要保证量充足,又要保证价格不高_ ** 。

**现实中的宽货币和宽信用**

在稳健灵活的货币政策框架下, **_中长期资金的投放主要依附于宽信用的节奏_ ** ,也就是说,在大量信用( _ 包括政府债和信贷 _

)投放之前一般会有一次中长期资金投放。

货币政策正常化以来,一共有两次中长期资金投放的实践:

**_1、去年十二月底,净投放MLF,净投放5000-6000亿;

_ **

**_2、今年七月份之后,全面降准加回笼MLF,净投放5000-6000亿;_ **

这两次中长期资金投放之后各有一次信用脉冲。

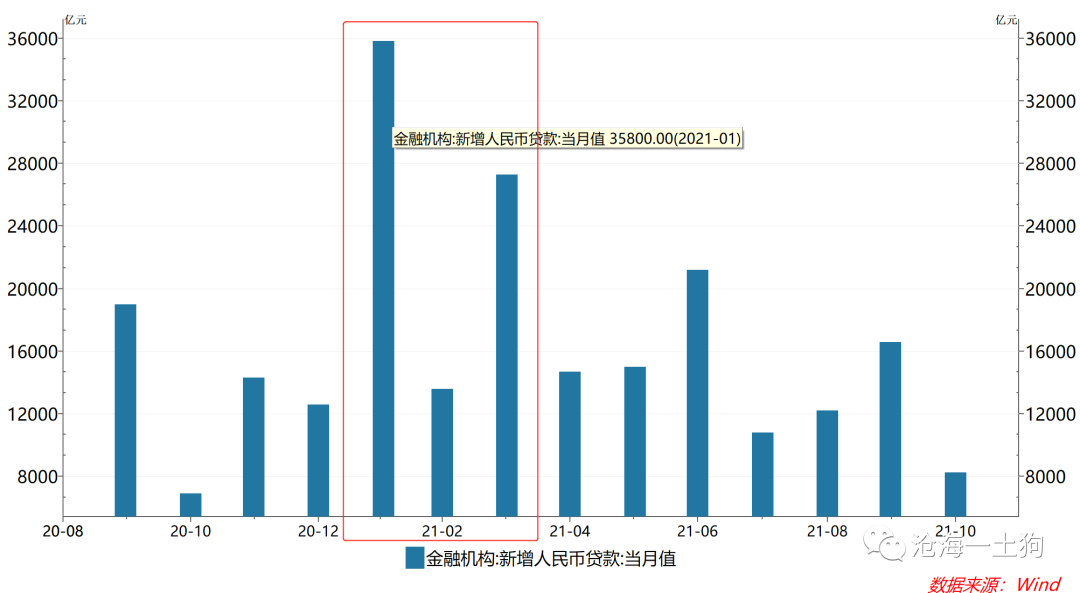

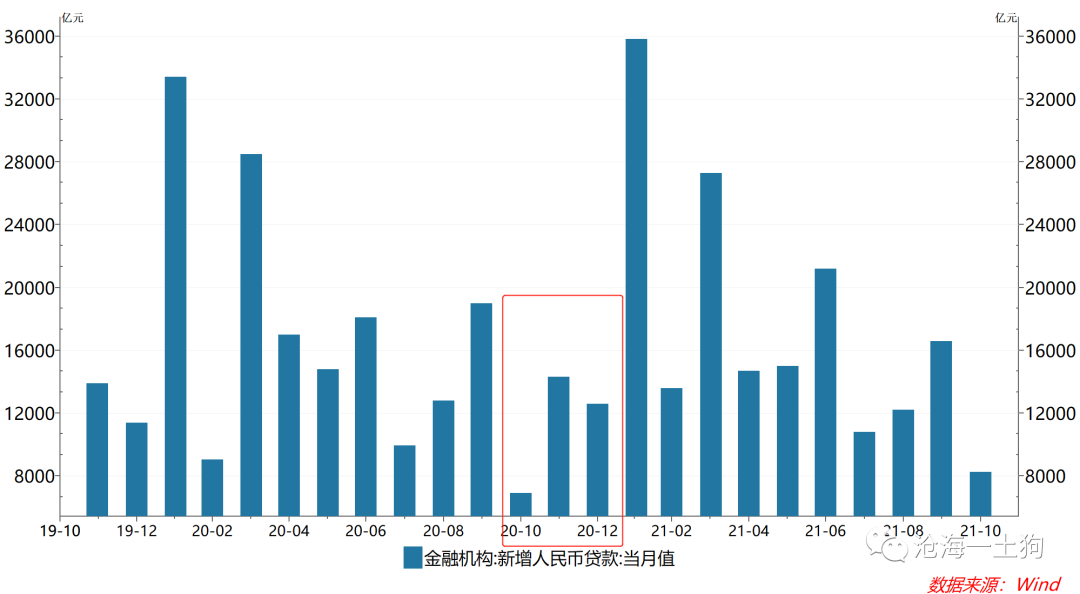

第一次投放之后,脉冲的主体是信贷投放,2021年1月的信贷投放达3.6万亿。

第二次投放之后,脉冲的主体是政府债净融资,8-11月,政府债净融资的规模在3.5万亿。

因此,在目前的政策实践中,我们大致可以总结出宽货币和宽信用的关系:

**_1、宽货币是为了宽信用;

_ **

**_2、中长期资金投放之后,会有一波社融增长,大概是7-8万亿的规模,主要来自于政府债净融资和信贷;_ **

**_3、这个配比并不是一个十分固定的配比;_ **

对于“适时降准”,还有一些小的分歧,是全面降准还是定向降准?如果理解清楚了宽货币和宽信用的关系,就能明白 **_全面降准的概率大一些_ ** 。

这是因为明年q1的社融增量大概在11.3万亿( _ 今年q1的增量乘以1.1 _ ),一次5000亿及以上的中长期资金投放十分有必要,

**_如果仅仅是定向降准凑不够如此大的规模_ ** 。

**货币操作方式的多样性**

宽货币—— **_主动放宽_ ** **_金融系统的负债端的边界_ ** ——有多种多样的手段, 大致可以分为两类,一类是中长期资金手段, 降准或

净投放mlf ; 另一类是短期资金手段 , 滚动 续作omo 。

要准确地理解二者的关系,需要先搞清楚两样东西:

**_1、宽货币和宽信用的关系;_ **

**_2、央行的货币政策操作框架;_ **

央行目前的货币政策操作框架是 **_结构性流动性短缺框架_ ** ,中长期资金的投放取决于金融系统内存款的增加。

因此,只要社融是增长的( _ 2020年的规模增长为34.86万亿 _ ),存款就一定会膨胀。系统每年一定需要2次中长期资金的投放。

> _** 也就是说,只要你天天喊降准,每年总能对上一两次,错的那次是因为mlf净投放。 ** _

这个框架 **_确定的_ ** 地方是一定会有中长期资金的投放, **_不确定的_ ** 地方是很难预判降准的节奏。

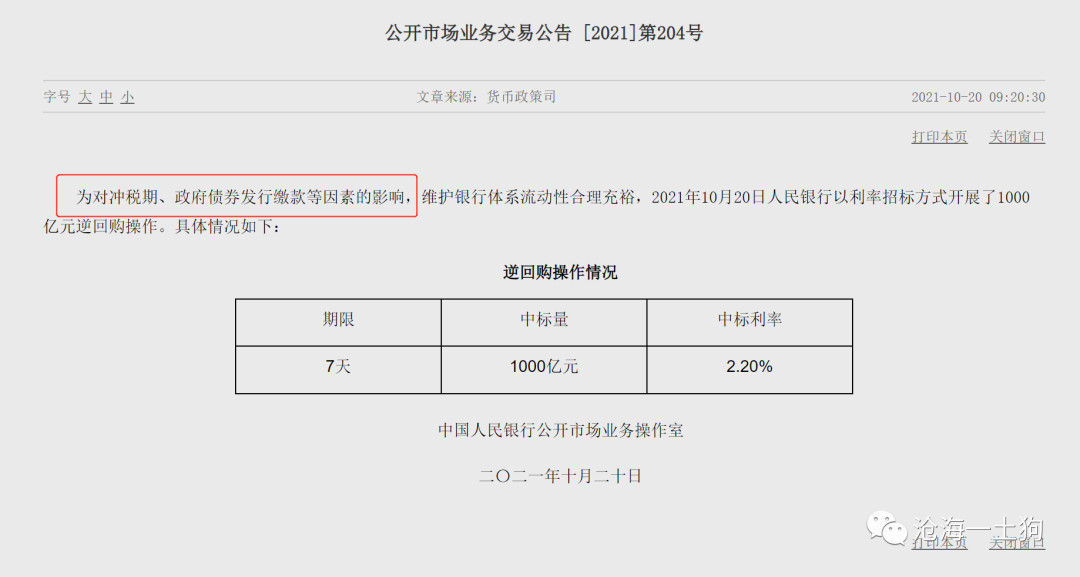

主要原因是存在权宜之计—— **_短期资金投放_ ** ,在10月中旬的央行发布会上,央行 **_推迟_ **

了市场的降准预期,但并没有收紧资金面,以一种更加灵活的方式呵护市场——大量的omo滚动投放。

在10月20日-11月30日期间,央行以公开市场操作的方式呵护市场,短期资金存量规模保持较高余额, **_日均余额达5135亿_ **

,几乎是一次中长期资金投放的规模。

由于央行的短期资金呵护,市场十分平稳地应对了税期、大量政府债缴款和双十一等扰动因素,资金面一直保持平稳。

也就是说,只要央行愿意,央行可以继续通过短期资金操作的方式让市场平稳地 **_跨年_ ** 。只不过在那种情况下,

**_短期资金日均余额的规模会进一步扩大_ ** ,可能到8000亿甚至更多。

因此,中长期资金投放和短期资金投放是一个 **_替代关系_ ** ,各有利弊。其中,一个较为确定的点在于,

**_当短期资金日均余额比较大,并且未来即将有一次信贷脉冲时_ ** ,继续靠短期资金支撑的必要性会显著下降。

综上所述,基于货币政策操作框架的层面来讲, **_全面降准的概率大一些_ ** ,实在没有必要采用定向降准+mlf净投放这种混合的投放方式。

**产业政策和宽信用的关系**

最后一对关系是产业政策和宽信用的关系,自730政治局会议之后,政策对实体经济的支持力度一直在加码,主要体现在财政政策方面,地方债发行速度加快,4个月里,政府债净融资规模接近3.5万亿。

但宽信用的力度始终不强,一方面是 **_季节性因素_ ** ,q3和q4的信贷投放本身就不会太多。

另一方面则是产业政策的约束,信贷投放是需要 **_具体抓手_ ** 的,因此,产业政策一定会对信贷政策产生 **_制约_ **

,所以,要宽信用一定要捋顺产业政策。

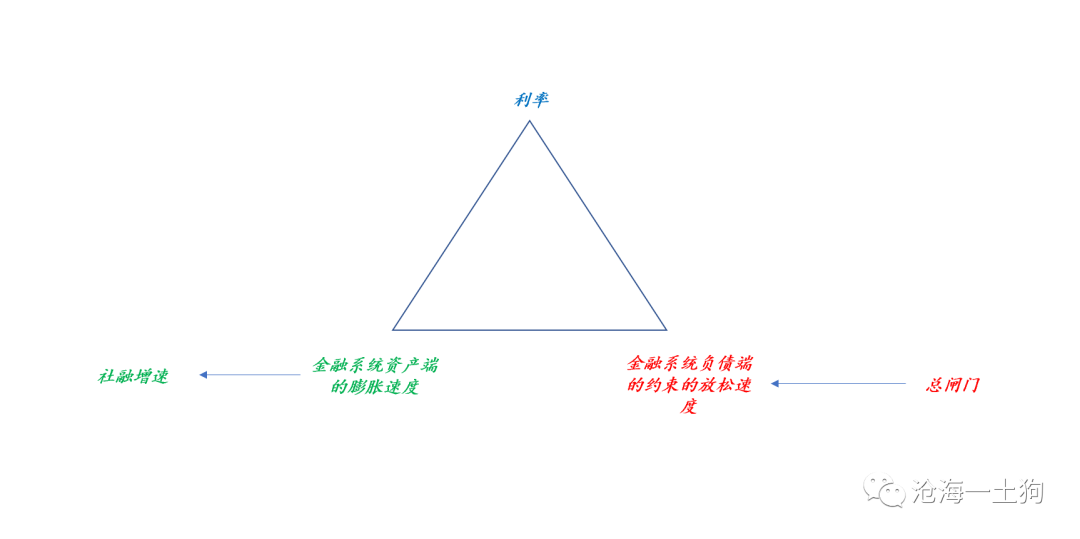

如上图所示,产业政策也是宽信用路上重要的一个环节。目前来看,恒大事件靴子落地,一行两会的表态,都预示着相关产业的政策越来越顺畅:一方面兼顾房住不炒,另一方面兼顾防范金融风险,最后还要兼顾支持实体经济。

**结束语**

综上所述,我们就捋清楚了三对关系:

**_1、宽货币和宽信用的关系;_ **

**_2、短期货币操作和中长期货币操作的关系;_ **

**_3、产业政策和宽信用的关系。_ **

从高层的角度来看,金融最终还是要 **_支持实体经济,支持高质量发_ ** **_展的——防范化解风险和共同富裕。_ **

宽货币是为了宽信用,宽信用是为了支持实体经济。对恒大事件的处置,只是一个契机罢了。

不少人仍然对经济保持悲观,主要是对政策理解比较片面, **_只看到了“共同”,没有看到“富裕”。_ **

此外,简要推测一下对资本市场的影响。

对于债市,我认为有全面降准,但不要过于乐观,宽货币是为了宽信用,支持实体经济的,不是为了债券市场内涝的。具体走势可以参照去年年底,毫无疑问,降准对债市短期内是利好,但中长期就要看宽信用和

**_实体经济的景气情况_ ** 。所以,对于债市,谨慎乐观的态度是必要的。

对于股市,我认为,完全可以更乐观一些。等了一个季度的 **_宽信用_ **

马上要兑现了,季节性因素和产业政策压制都要消退。不必担心美国的taper和明年的加息,也不必把奥密克戎放过高的权重,政策方面还是以我为主。

具体走势可以参照2021年1月的信贷脉冲行情,那一轮也是一个 **_宽货币+宽信用_ **

的组合——mlf净投放加1月的天量信贷,之后市场下跌则是因为通胀预期和经济景气度下滑。

这一轮的差别在于,沪深300指数在底部,经济景气度也在底部,观望情绪浓厚,节奏会慢一些,但完全可以更乐观一些,没必要总是慌得一逼。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏