# 风险事件对资本市场的影响机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

最近,一个强大的新冠病毒突变株出现,WHO判断其为“令人担心”,并命名其Omicron。

资本市场迅速地对这个新的 _** 充满未知 ** _ 的突变做出反馈,各种资产的价格迅速调整:

1、欧股平均大跌4%+,美股杀跌2%+;

2、布油杀跌11%+;

3、债券大涨,十年美债收益率大幅下行16bp;

资本市场的波动反馈了 _** 风险偏好 ** _ 的迅速下降。那么,风险偏好的作用机制又是什么呢?风险事件如何影响决策主体,又如何影响交易行为?

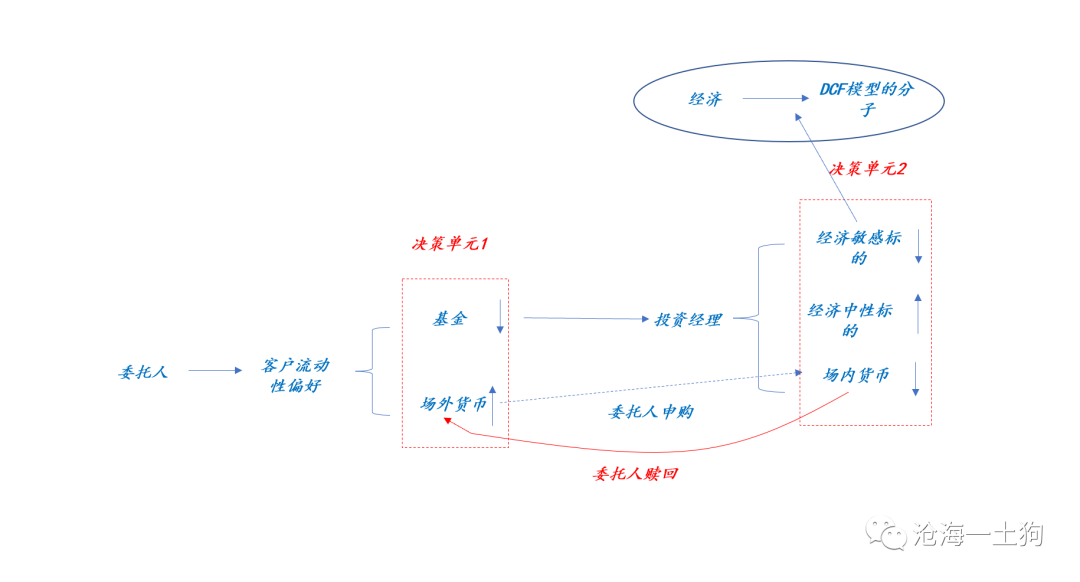

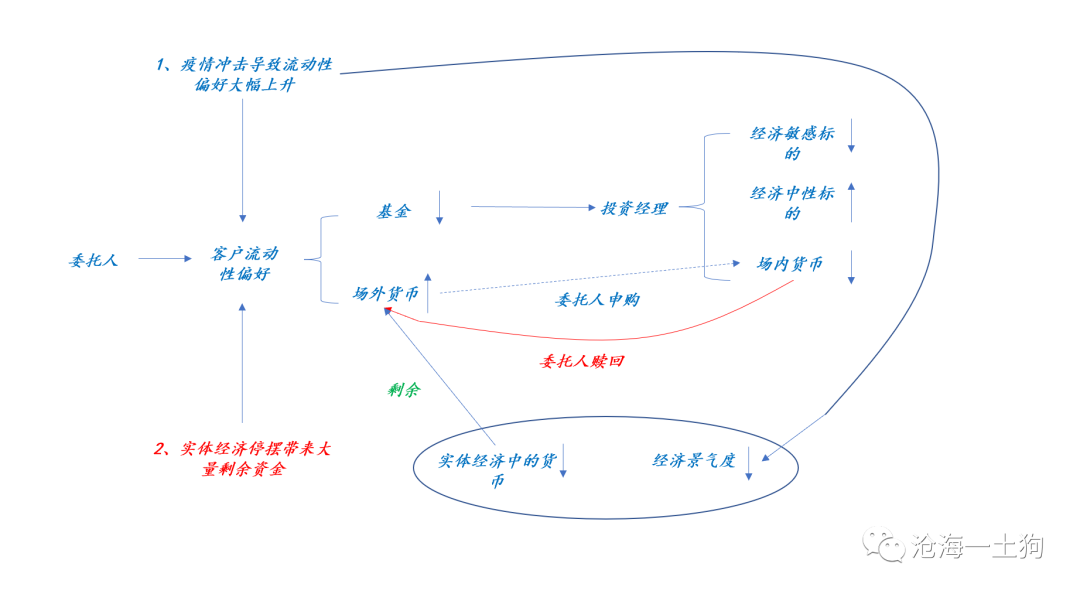

**委托-代理双重定价模型**

在金融市场,充满了形形色色的委托-代理关系。最为典型的形式是客户申购基金,委托投资经理帮自己投资。

所以,二者对一个特定风险事件的决策和反应思路一定是有差别的,我们从最精简的形式入手。

委托人所决策的主体是其所持有的资产中 _** 货币和基金的比例 ** _ 情况,实现手段为 _** 申购/赎回 ** _ 基金。

投资经理所决策的主体是所持有资产中 _** 宏观 ** _ _** 经济 ** _ _** 敏感、宏观经济中性以及货币的比例 ** _

情况,实现手段是 _** 二级市场交易 ** _ 。

其中,宏观经济敏感资产是指其贴现模型的 _** 分子 ** _

对宏观经济景气度敏感的标的,主要为顺经济周期的股票;宏观经济中性资产是指其贴现模型的分子对宏观经济景气度不敏感的标的,一部分为当下的高景气股票,另一部分为债券——

_** 债券的票息是固定的 ** _ 。

委托人和投资经理的关系是一个 _** 上下级 ** _ 的关系, _** 投资经理的决策要受委托人决策的约束。 ** _

通过这样的分类,我们就搭建了一个 _** 委托-代理双重定价模型 ** _ ,具体如下图所示,

通过这个模型,我们能分离出对风险事件的两种 _** 截然不同 ** _

的反馈。第一种是客户不作反馈,仅仅是投资经理反馈;第二种是客户强烈反馈,投资经理被动做出反馈。

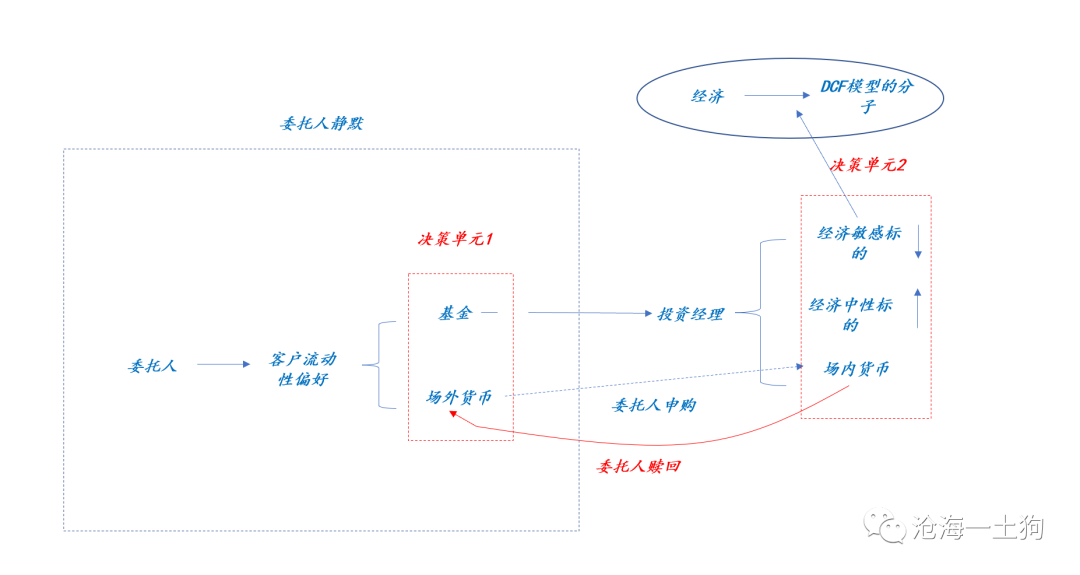

**投资经理的资产结构调整**

在第一种情况下,客 户对风险事件的反馈 _** 很迟钝 ** _ ,不改变其持有策略,或者改变的幅度较小。

这时候决策的主体在于投资经理,他们会改变所持有资产中 _** 宏观 ** _ _** 经济 ** _ _** 敏感、宏观经济中性以及货币的比例 **

_ 以应对冲击。经常性的状况是:

_** 宏观经济敏感资产的市值 ** _ _** 下降 ** _ _** ,宏观经济中性资产的市值 ** _ _** 上升 ** _ _**

,货币不变。 ** _

也就是说,后者的上升几乎可以弥补前者的下降,整个市值的波动是微乎其微的。

譬如,今年中国股市表现为震荡市,一部分股票不断上涨,一部分股票不断下跌,整个股市的市值上下震荡。

从万得全a指数的视角来看,整个指数围绕5700的中枢上下波动。

下沉到中观行业来看:今年新能源、军工等板块市值不断膨胀,但是,金融、地产、家电等地产产业链标的市值不断收缩,煤炭和钢铁等上游大宗板块走了个过山车。

事实上,只要客户不把钱拿走,投资经理们一直在做 _** 结构调整 ** _ 来适应各个板块景气度的变化。

在前文《 [ 从赛道投资到价值投资

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486481&idx=1&sn=3b9b208bb794800b8b2668d94fed5a21&chksm=f9aaf224cedd7b3217cdea03959833d8c3b7ea4fffd2f88b52add2d260abeb38ddc456662126&scene=21#wechat_redirect)

》和《 [ 从醉酒现象看景气追逐和景气周期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)

》中,我们探讨了两个机制:1、景气和非景气板块的轮动;2、轮动背后的驱动力——景气追逐。

综上所述,如果决策范围仅仅限于投资经理,那么,市场会表现出以下特征:

_** 1、一部分股票下跌,另一部分上涨,市场靠结构变化来吸收风险事件影响; ** _

_** 2、整个指数变动不大; ** _

_** 3、对于风险事件,债券会上涨; ** _

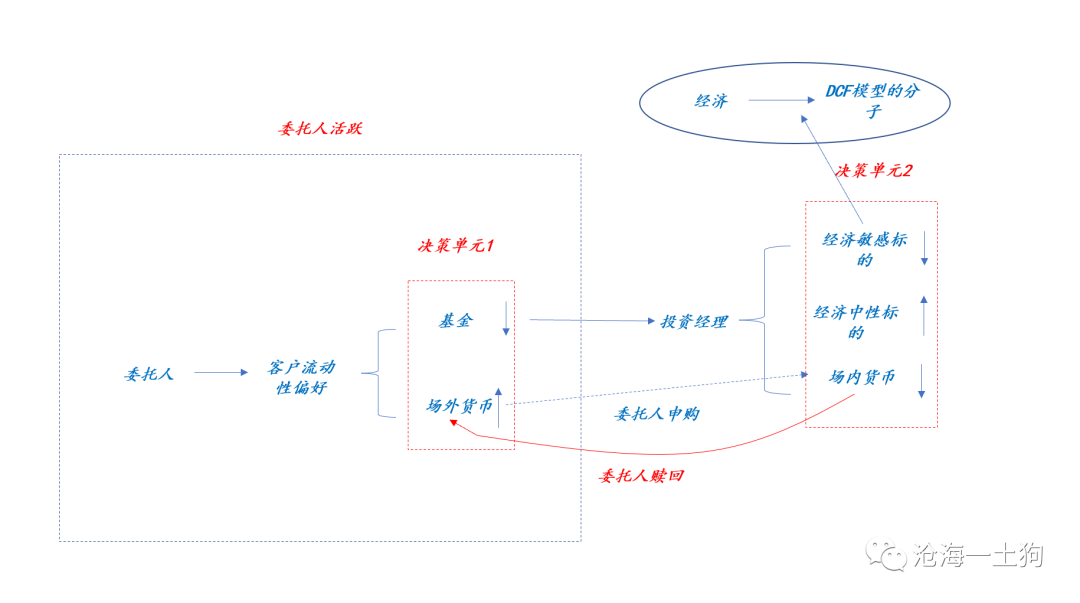

**客户反馈的影响**

如果客户对特定风险事件做出反馈,那么,市场会剧烈波动。客户为了应对内心深处的 _** 恐慌 ** _

,会提高其所持资产中货币的比例。于是,风险事件之后是大量的赎回。

在这种情况下,市场无法仅仅靠 _** 结构调整 ** _ 吸收冲击,还需要 _** 指数调整 ** _ 来吸收。

经常性的状况是:

_** 宏观经济敏感资产的市值 ** _ _** 大幅下降 ** _ _** ,宏观经济中性资产的市值 ** _ _** 上升 ** _ _**

,货币 ** _ _** 下降 ** _ _** 。 ** _

委托人赎回的行为导致 _** 场内货币减少,场外货币增加 ** _ 。即便投资经理的 _** 流动性偏好不变 ** _ , 场内货币减少会也导致

_** 整体资产市值 ** _ 缩水。由于经济中性资产的市值不变或者微涨,所以,经济敏感资产市值不得不大幅缩水。

一旦委托人被 _** 激活 ** _ ,权益资产的价格波动就会被放大。

最为典型的风险事件冲击形态是2020年2月3日的形态。疫情是我们从来没经历过的场景,春节假期回来之后,客户都被 _** 吓坏 ** _

了,于是,纷纷赎回,2月3日当天,沪深300指数大跌7.88%。

综上所述,如果特定风险事件激起一些客户的“ _** 战逃反应 ** _ ”( _ ps:客户的多样性很重要 _ ) ,那么,客户总体会表现出

_** 净赎回, ** _ 市场会表现出以下特征:

_** 1、一部分股票大幅下跌,另一部分上涨,市场仅仅靠结构变化无法吸收风险事件影响; ** _

_** 2、整个指数大幅波动; ** _

_** 3、对于风险事件,市场会表现出流动性压力; ** _

**如何划分流动性压力等级**

“恐慌情绪——赎回——流动性压力——资产价格变动”是一个 _** 情绪驱动 ** _ 链条。 恐慌情绪导致 客户赎回,客户赎回 又

会给系统制造巨大的流动性需求。 流动性需求的增加,又会扭曲资产的价格。

在这里,我们需要细致划分流动性压力的等级。事实上,黄金价格是一个很好的 _** 标度 ** _

,因为它同时具备两个特质:1、受益于对经济不利的风险事件;2、流动性弱于国债。

当流动性压力较小的时候,黄金价格是上涨的,投资经理的逻辑在运行;当流动性压力较大的时候,黄金的价格反而会下跌,客户的赎回逻辑压倒一切,黄金的流动性不如国债,领先于国债被抛弃。

更为极端的情况是,流动性压力太大,以致于国债都需要被抛售,这时候金融系统进入到崩溃的边缘。

一般来说,现代央行不会坐视不理,容忍流动性压力发展到抛售国债的境地。去年海外疫情爆发期间,流动性状况已经恶化到了 _** 黄金价格持续下跌的阶段 **

_ ,直到 _** 美联储出手 ** _ ,情况才得到扭转,黄金价格迅速收复失地,一路上扬。

所以,我们可以根据不同的资产表现形态来划分不同的流动性压力等级:

一级:股票结构调整,股指变动不大,流动性压力很低;

二级:股指变动较大,黄金价格上涨,流动性压力较低;

三级:股指变动巨大,黄金价格下跌,流动性压力较大;

四级:股指变动巨大,黄金价格连续下跌,流动性压力很大;

五级:股指变动巨大,黄金价格连续下跌,国债下跌,金融系统接近崩溃。

一般来说,金融市场的流动性压力就在1-3级晃悠,很少到4级。

从流动性压力的角度来看,国内的压力很小,万得全a仅仅下跌了0.3%,处于一级的位置。

海外市场的流动性压力较大,股指跌幅较大, _** 黄金的价格表现出先涨后跌 ** _ 。压力等级处于二级偏高一些。 但是,尾盘黄金小幅反弹, _**

流动性压力进一步缓释 ** _ 。

为什么国内外流动性压力表现迥异呢?有两方面原因,一是国内外防疫策略不同,国外策略更加惧怕较大的变异毒株; _** 二是风险偏好的初始位置不同 ** _

,海外的初始风险偏好很高,各主要市场今年都有10-20%的涨幅,但国内市场因为经济景气度下行初始风险偏好低——沪深300今年以来下跌6.74%。

我认为,后者的因素更重要一些。所以,国内投资者没有必要对新毒株过于紧张。

**客户的长效行为机制**

除了情绪冲击之外,2020年2月3日之后的市场走势还能向我们展示客户的长效行为机制。

情绪冲击之后,股票市场迅速反弹,不但收复了失地,而且,接近突破前高。这又是发生了什么呢?

事实上,情绪冲击的影响很短,只维持了不到两个交易日。之后长效机制接管了客户行为:疫情造成了实体经济的停摆,本来该投入到实体经济的资金无处可去,于是,

_** 客户手里多了大量的剩余资金 ** _ 。

> _** 本来要用来买化肥和种子的钱,暂时无处可去。 ** _

_** 剩余资金 ** _ 的增加改变了客户的配置行为,于是客户不得 不 _** 临时性地多 ** _ 买一些基金,这导致股市快速反弹。

进入3月份,经济的主题变成 _** 复工复产 ** _ ,用来买化肥和种子的钱,最终还是要回归正途。于是,剩余资金开始减少。

海外疫情爆发叠加剩余资金的流出,导致了 _** 新一波客户赎回, ** _ 沪深300指数快速杀跌,创了新低。

之后3月24日和25日沪深300指数快速反弹5.44%,则是因为国内外政策一起出手:一方面美联储的政策缓解了国际的流动性压力, _**

另一方面国内宽财政加宽信用的措施给实体经济带来了大量的剩余资金 ** _ 。

> _** 2020年3月27日,中央政治局会议明确发行特别国债。 ** _

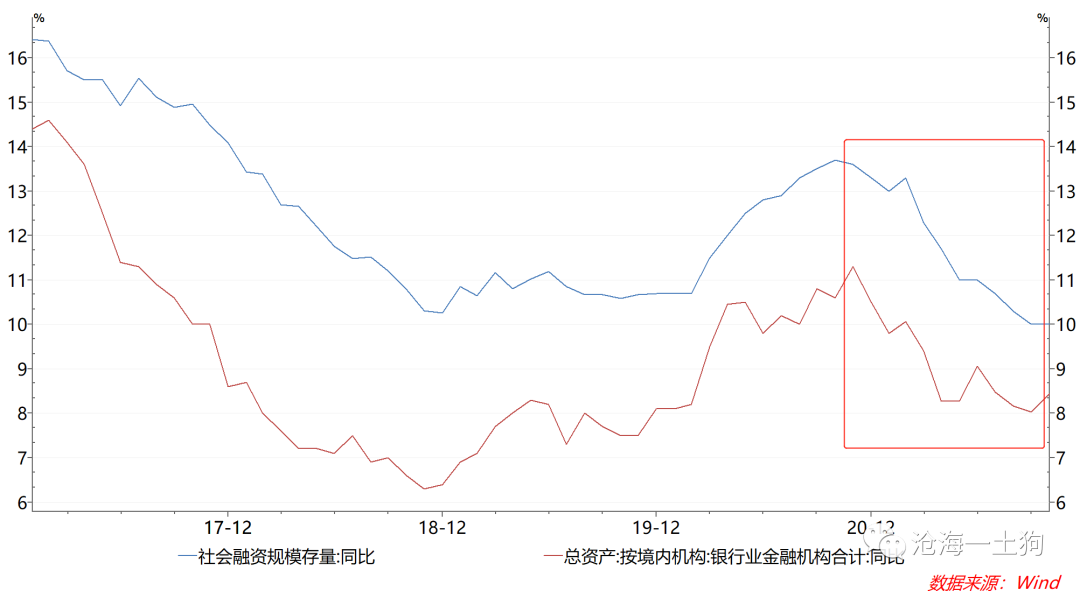

综上所述,情绪只能短暂地影响客户的行为,决定客户长期行为的还是 _** 剩余资金的规模 ** _ 。

> _** 剩余资金可以理解为社融支持和实体经济需求之差。 ** _

之所以今年股市能 _** 在全年社融增速下滑的情况下表现出震荡 ** _ ,是因为经济景气度也在下滑,实体经济的资金需求也在萎缩。

现实世界的逻辑就是有些吊诡:1、去年春节后表现得很吊诡;2、今年全年也表现得很诡异。

**结束语**

综上所述,我们就能梳理出以下几点推论:

1、一般的风险事件无法给股指制造巨大冲击,冲击完全可以被 _** 股市的结构调整 ** _ 吸收;

2、风险事件之所以能制造巨大股指波动,是因为它吓到了客户,导致 _** 客户赎回 ** _ ,这种行为给市场制造了巨大的流动性压力;

3、黄金价格是一个良好的观察资本市场流动性压力的指标;

4、风险偏好对风险事件的反馈还 _** 取决于 ** _ _** 风险偏好的初始位置 ** _ ,如果初始位置高,反馈剧烈,反之,则不明显;

5、一般来说,风险事件带来的流动性冲击都是短暂的,小的冲击一两天就能消化;

6、客户的长期配置行为取决于其剩余资金,剩余资金背后是两个长效因素: _** a、金融系统对实 ** _ _**

体经济的支持情况;b、实体经济对资金的需求。 ** _

7、投资经理除了要受客户的短期情绪行为约束,还要受客户的长期配置行为约束;

8、 _** 风险偏好指的是客户的风险偏好 ** _ ;

9、投资经理所能决定的是 _** 不同板块的相对市值分布 ** _ ,其决策依据是 _** 中观行业的景气度分布 ** _

,其背后的主要驱动力是景气,次要驱动力是估值;

10、不要总是慌得一逼,当下的市场韧性很强;

11、未来的核心变数在于: _** 1、地产产业政策;2、社融增长的节奏。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 风险事件对资本市场的影响机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

最近,一个强大的新冠病毒突变株出现,WHO判断其为“令人担心”,并命名其Omicron。

资本市场迅速地对这个新的 _** 充满未知 ** _ 的突变做出反馈,各种资产的价格迅速调整:

1、欧股平均大跌4%+,美股杀跌2%+;

2、布油杀跌11%+;

3、债券大涨,十年美债收益率大幅下行16bp;

资本市场的波动反馈了 _** 风险偏好 ** _ 的迅速下降。那么,风险偏好的作用机制又是什么呢?风险事件如何影响决策主体,又如何影响交易行为?

**委托-代理双重定价模型**

在金融市场,充满了形形色色的委托-代理关系。最为典型的形式是客户申购基金,委托投资经理帮自己投资。

所以,二者对一个特定风险事件的决策和反应思路一定是有差别的,我们从最精简的形式入手。

委托人所决策的主体是其所持有的资产中 _** 货币和基金的比例 ** _ 情况,实现手段为 _** 申购/赎回 ** _ 基金。

投资经理所决策的主体是所持有资产中 _** 宏观 ** _ _** 经济 ** _ _** 敏感、宏观经济中性以及货币的比例 ** _

情况,实现手段是 _** 二级市场交易 ** _ 。

其中,宏观经济敏感资产是指其贴现模型的 _** 分子 ** _

对宏观经济景气度敏感的标的,主要为顺经济周期的股票;宏观经济中性资产是指其贴现模型的分子对宏观经济景气度不敏感的标的,一部分为当下的高景气股票,另一部分为债券——

_** 债券的票息是固定的 ** _ 。

委托人和投资经理的关系是一个 _** 上下级 ** _ 的关系, _** 投资经理的决策要受委托人决策的约束。 ** _

通过这样的分类,我们就搭建了一个 _** 委托-代理双重定价模型 ** _ ,具体如下图所示,

通过这个模型,我们能分离出对风险事件的两种 _** 截然不同 ** _

的反馈。第一种是客户不作反馈,仅仅是投资经理反馈;第二种是客户强烈反馈,投资经理被动做出反馈。

**投资经理的资产结构调整**

在第一种情况下,客 户对风险事件的反馈 _** 很迟钝 ** _ ,不改变其持有策略,或者改变的幅度较小。

这时候决策的主体在于投资经理,他们会改变所持有资产中 _** 宏观 ** _ _** 经济 ** _ _** 敏感、宏观经济中性以及货币的比例 **

_ 以应对冲击。经常性的状况是:

_** 宏观经济敏感资产的市值 ** _ _** 下降 ** _ _** ,宏观经济中性资产的市值 ** _ _** 上升 ** _ _**

,货币不变。 ** _

也就是说,后者的上升几乎可以弥补前者的下降,整个市值的波动是微乎其微的。

譬如,今年中国股市表现为震荡市,一部分股票不断上涨,一部分股票不断下跌,整个股市的市值上下震荡。

从万得全a指数的视角来看,整个指数围绕5700的中枢上下波动。

下沉到中观行业来看:今年新能源、军工等板块市值不断膨胀,但是,金融、地产、家电等地产产业链标的市值不断收缩,煤炭和钢铁等上游大宗板块走了个过山车。

事实上,只要客户不把钱拿走,投资经理们一直在做 _** 结构调整 ** _ 来适应各个板块景气度的变化。

在前文《 [ 从赛道投资到价值投资

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486481&idx=1&sn=3b9b208bb794800b8b2668d94fed5a21&chksm=f9aaf224cedd7b3217cdea03959833d8c3b7ea4fffd2f88b52add2d260abeb38ddc456662126&scene=21#wechat_redirect)

》和《 [ 从醉酒现象看景气追逐和景气周期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)

》中,我们探讨了两个机制:1、景气和非景气板块的轮动;2、轮动背后的驱动力——景气追逐。

综上所述,如果决策范围仅仅限于投资经理,那么,市场会表现出以下特征:

_** 1、一部分股票下跌,另一部分上涨,市场靠结构变化来吸收风险事件影响; ** _

_** 2、整个指数变动不大; ** _

_** 3、对于风险事件,债券会上涨; ** _

**客户反馈的影响**

如果客户对特定风险事件做出反馈,那么,市场会剧烈波动。客户为了应对内心深处的 _** 恐慌 ** _

,会提高其所持资产中货币的比例。于是,风险事件之后是大量的赎回。

在这种情况下,市场无法仅仅靠 _** 结构调整 ** _ 吸收冲击,还需要 _** 指数调整 ** _ 来吸收。

经常性的状况是:

_** 宏观经济敏感资产的市值 ** _ _** 大幅下降 ** _ _** ,宏观经济中性资产的市值 ** _ _** 上升 ** _ _**

,货币 ** _ _** 下降 ** _ _** 。 ** _

委托人赎回的行为导致 _** 场内货币减少,场外货币增加 ** _ 。即便投资经理的 _** 流动性偏好不变 ** _ , 场内货币减少会也导致

_** 整体资产市值 ** _ 缩水。由于经济中性资产的市值不变或者微涨,所以,经济敏感资产市值不得不大幅缩水。

一旦委托人被 _** 激活 ** _ ,权益资产的价格波动就会被放大。

最为典型的风险事件冲击形态是2020年2月3日的形态。疫情是我们从来没经历过的场景,春节假期回来之后,客户都被 _** 吓坏 ** _

了,于是,纷纷赎回,2月3日当天,沪深300指数大跌7.88%。

综上所述,如果特定风险事件激起一些客户的“ _** 战逃反应 ** _ ”( _ ps:客户的多样性很重要 _ ) ,那么,客户总体会表现出

_** 净赎回, ** _ 市场会表现出以下特征:

_** 1、一部分股票大幅下跌,另一部分上涨,市场仅仅靠结构变化无法吸收风险事件影响; ** _

_** 2、整个指数大幅波动; ** _

_** 3、对于风险事件,市场会表现出流动性压力; ** _

**如何划分流动性压力等级**

“恐慌情绪——赎回——流动性压力——资产价格变动”是一个 _** 情绪驱动 ** _ 链条。 恐慌情绪导致 客户赎回,客户赎回 又

会给系统制造巨大的流动性需求。 流动性需求的增加,又会扭曲资产的价格。

在这里,我们需要细致划分流动性压力的等级。事实上,黄金价格是一个很好的 _** 标度 ** _

,因为它同时具备两个特质:1、受益于对经济不利的风险事件;2、流动性弱于国债。

当流动性压力较小的时候,黄金价格是上涨的,投资经理的逻辑在运行;当流动性压力较大的时候,黄金的价格反而会下跌,客户的赎回逻辑压倒一切,黄金的流动性不如国债,领先于国债被抛弃。

更为极端的情况是,流动性压力太大,以致于国债都需要被抛售,这时候金融系统进入到崩溃的边缘。

一般来说,现代央行不会坐视不理,容忍流动性压力发展到抛售国债的境地。去年海外疫情爆发期间,流动性状况已经恶化到了 _** 黄金价格持续下跌的阶段 **

_ ,直到 _** 美联储出手 ** _ ,情况才得到扭转,黄金价格迅速收复失地,一路上扬。

所以,我们可以根据不同的资产表现形态来划分不同的流动性压力等级:

一级:股票结构调整,股指变动不大,流动性压力很低;

二级:股指变动较大,黄金价格上涨,流动性压力较低;

三级:股指变动巨大,黄金价格下跌,流动性压力较大;

四级:股指变动巨大,黄金价格连续下跌,流动性压力很大;

五级:股指变动巨大,黄金价格连续下跌,国债下跌,金融系统接近崩溃。

一般来说,金融市场的流动性压力就在1-3级晃悠,很少到4级。

从流动性压力的角度来看,国内的压力很小,万得全a仅仅下跌了0.3%,处于一级的位置。

海外市场的流动性压力较大,股指跌幅较大, _** 黄金的价格表现出先涨后跌 ** _ 。压力等级处于二级偏高一些。 但是,尾盘黄金小幅反弹, _**

流动性压力进一步缓释 ** _ 。

为什么国内外流动性压力表现迥异呢?有两方面原因,一是国内外防疫策略不同,国外策略更加惧怕较大的变异毒株; _** 二是风险偏好的初始位置不同 ** _

,海外的初始风险偏好很高,各主要市场今年都有10-20%的涨幅,但国内市场因为经济景气度下行初始风险偏好低——沪深300今年以来下跌6.74%。

我认为,后者的因素更重要一些。所以,国内投资者没有必要对新毒株过于紧张。

**客户的长效行为机制**

除了情绪冲击之外,2020年2月3日之后的市场走势还能向我们展示客户的长效行为机制。

情绪冲击之后,股票市场迅速反弹,不但收复了失地,而且,接近突破前高。这又是发生了什么呢?

事实上,情绪冲击的影响很短,只维持了不到两个交易日。之后长效机制接管了客户行为:疫情造成了实体经济的停摆,本来该投入到实体经济的资金无处可去,于是,

_** 客户手里多了大量的剩余资金 ** _ 。

> _** 本来要用来买化肥和种子的钱,暂时无处可去。 ** _

_** 剩余资金 ** _ 的增加改变了客户的配置行为,于是客户不得 不 _** 临时性地多 ** _ 买一些基金,这导致股市快速反弹。

进入3月份,经济的主题变成 _** 复工复产 ** _ ,用来买化肥和种子的钱,最终还是要回归正途。于是,剩余资金开始减少。

海外疫情爆发叠加剩余资金的流出,导致了 _** 新一波客户赎回, ** _ 沪深300指数快速杀跌,创了新低。

之后3月24日和25日沪深300指数快速反弹5.44%,则是因为国内外政策一起出手:一方面美联储的政策缓解了国际的流动性压力, _**

另一方面国内宽财政加宽信用的措施给实体经济带来了大量的剩余资金 ** _ 。

> _** 2020年3月27日,中央政治局会议明确发行特别国债。 ** _

综上所述,情绪只能短暂地影响客户的行为,决定客户长期行为的还是 _** 剩余资金的规模 ** _ 。

> _** 剩余资金可以理解为社融支持和实体经济需求之差。 ** _

之所以今年股市能 _** 在全年社融增速下滑的情况下表现出震荡 ** _ ,是因为经济景气度也在下滑,实体经济的资金需求也在萎缩。

现实世界的逻辑就是有些吊诡:1、去年春节后表现得很吊诡;2、今年全年也表现得很诡异。

**结束语**

综上所述,我们就能梳理出以下几点推论:

1、一般的风险事件无法给股指制造巨大冲击,冲击完全可以被 _** 股市的结构调整 ** _ 吸收;

2、风险事件之所以能制造巨大股指波动,是因为它吓到了客户,导致 _** 客户赎回 ** _ ,这种行为给市场制造了巨大的流动性压力;

3、黄金价格是一个良好的观察资本市场流动性压力的指标;

4、风险偏好对风险事件的反馈还 _** 取决于 ** _ _** 风险偏好的初始位置 ** _ ,如果初始位置高,反馈剧烈,反之,则不明显;

5、一般来说,风险事件带来的流动性冲击都是短暂的,小的冲击一两天就能消化;

6、客户的长期配置行为取决于其剩余资金,剩余资金背后是两个长效因素: _** a、金融系统对实 ** _ _**

体经济的支持情况;b、实体经济对资金的需求。 ** _

7、投资经理除了要受客户的短期情绪行为约束,还要受客户的长期配置行为约束;

8、 _** 风险偏好指的是客户的风险偏好 ** _ ;

9、投资经理所能决定的是 _** 不同板块的相对市值分布 ** _ ,其决策依据是 _** 中观行业的景气度分布 ** _

,其背后的主要驱动力是景气,次要驱动力是估值;

10、不要总是慌得一逼,当下的市场韧性很强;

11、未来的核心变数在于: _** 1、地产产业政策;2、社融增长的节奏。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏