# 十年国债能否越过3.1%?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2700字 _ ****

**引子**

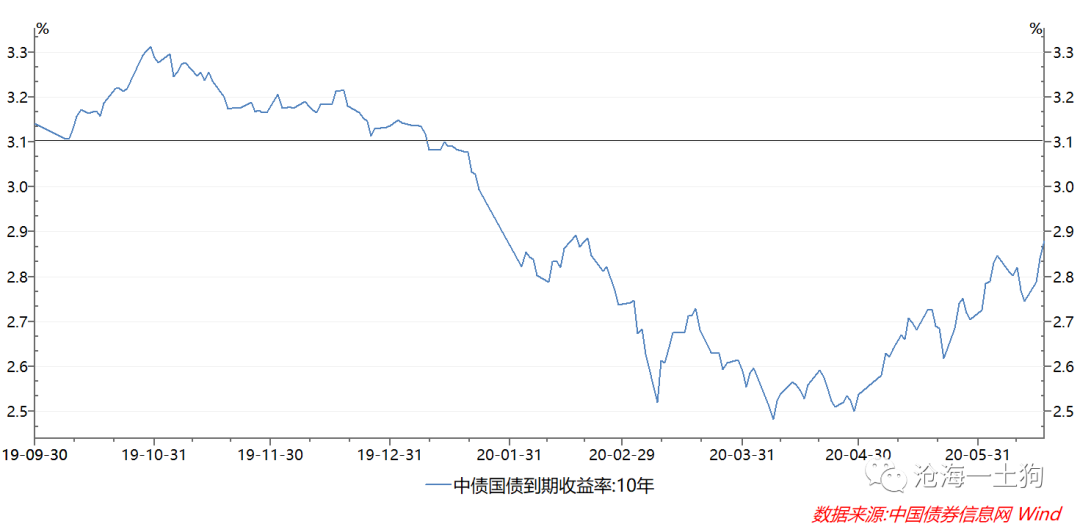

这几天债券市场有些惨,刚借助“二次疫情”做了一把反弹,紧接着特别国债发行计划出炉—— _ 市场化发行 _

,市场又开始崩溃,担心自己接不住1万亿的量。十年国债活跃券200006从2.755%一路上行至2.88%上行了十几个bp。

即便收益率上行那么多,还是不妨碍一些投资者继续看牛市,继续抄底。他们之所以这么有信心是因为他们在盯着 _ 疫情爆发前的点位 _

,那时候十年国债的估值在3.1%附近。

他们的逻辑很简单: _ 疫情还没彻底结束,经济还没彻底恢复,国债收益率也没理由回去。 _

一般来说,这个逻辑没有错, _ 除非金融环境发生了巨大的变动。 _

除了经济强劲,什么样的变动会促成国债收益率突破3.1%呢?这篇文章将带着大家探讨这种 _ 可能性以及背后的逻辑。 _

**债市的思维定式**

我从业有一段时间了,发现债券市场里有一系列根深蒂固的思维定式,其中最核心的一条就是:

_ 经济越差,债券收益率越低。 _

乍一看,这个定式根本无从挑战,这么多年来大家都是这么交易过来的。

我们之所以会这么想,是因为我们考察的时间还不够长,如果我们看得历史足够长,从美国南北战争期间( _ 1861-1865 _

)开始研究,就不会有这样的定式,会学着经济学家的常用推辞来一句,

> _** It depends。 ** _

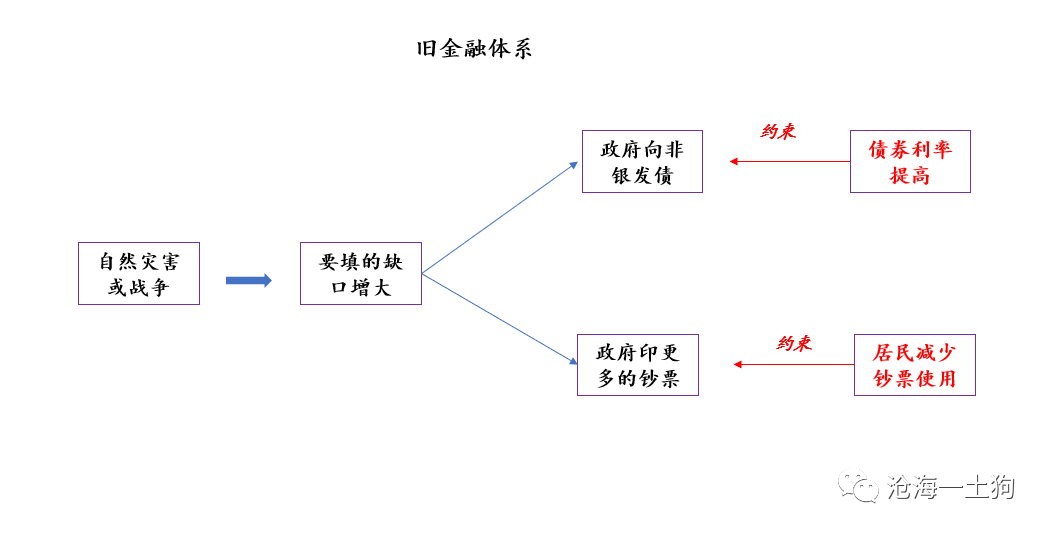

在 _ 现代银行体系 _ 建立之前,政府碰到天灾人祸( _ 尤其是战争 _ )会像非银一样进入金融市场借钱( _ 发国债 _

)。灾害越大,需要融钱填的窟窿就越大,于是,国债利率就越高。 当然,为了避免杠杆率( _ 新发债务+利息 _

)升得太快,有的国家会直接印纸币,填窟窿。但无限度地征收铸币税有一个后果,居民会减少钞票的使用—— _ 形成另一种形式的脱媒。 _

在现代银行体系出现之前,如果征收铸币税的手被约束住了,出了天灾人祸,政府只能闷头发债,于是,就有了:

_ 经济越差,债券收益率越高。 _

在现代货币体系建立之后,我们才有了一种想当然的体验:经济越差,债券收益率越低。

**货币政策和财政政策的界限**

有人会说,那是老古董时代的规律,现在不适用了。事实并非如此,现代金融体系是以老古董为主干开枝散叶的,万变不离其宗。

根据以前的玩法,我们可以得到,财政政策和货币政策最为精确划分:

_ 1、财政政策:政府向非银发债; _

_ 2、货币政策:政府印更多钞票; _

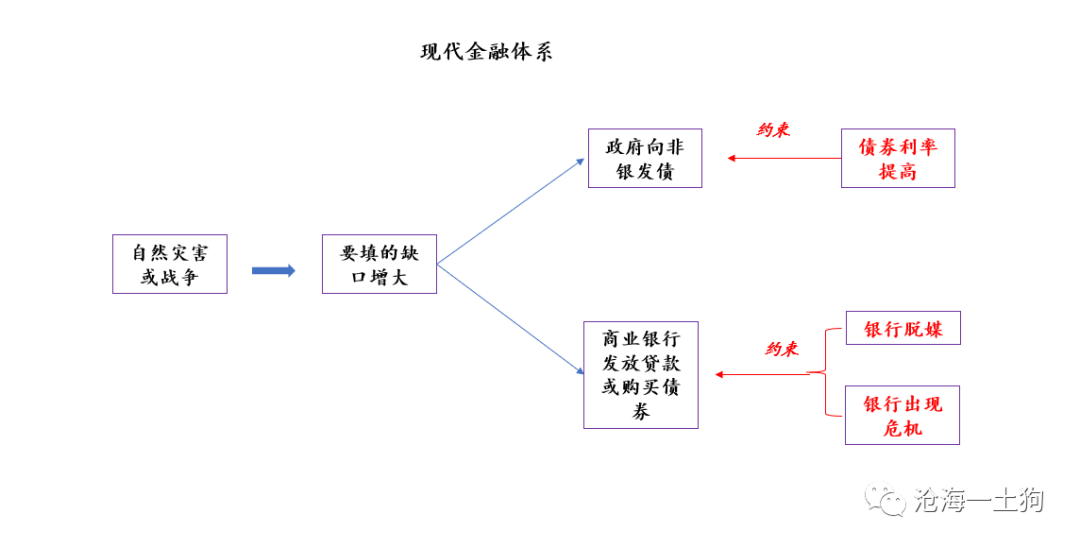

现代银行体系建立之后,我们开辟了新的玩法—— _ 有了央行和商业银行,政府不必亲自下场。 _

货币政策就置换成了银行发 放贷款和购买国债。前文《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

》讨论过货币政策的约束,

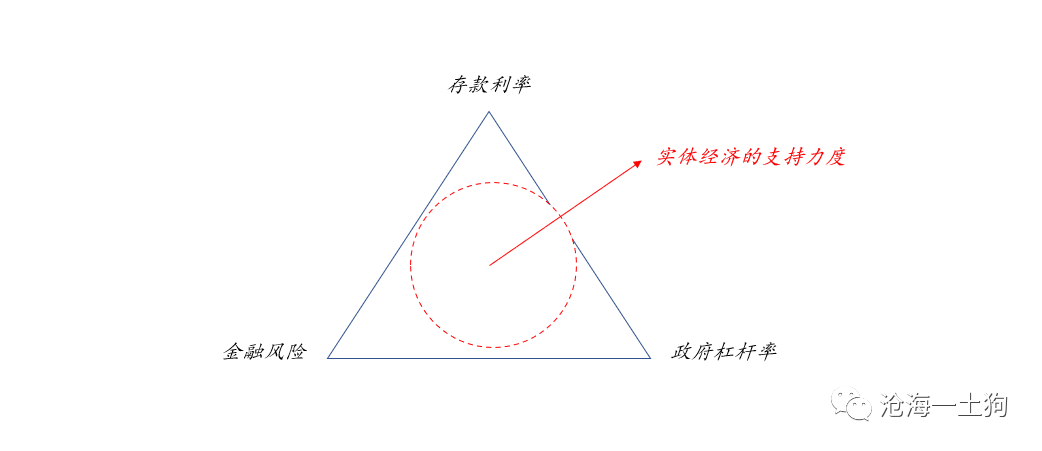

_ 1、银行的净息差不能太窄,否则会出金融风险;(这个新工具有使用条件) _

_ 2、居民的存款利率不能太低,否则会出现脱媒;(这种脱媒跟政府滥发货币带来的脱媒类似) _

但是,债券市场还有一种思维定式:

_ 货币政策是没有边界的。 _

因此,身处其中的投资者很难发现金融环境是否已经发生重大转折,在转折点的前后,经济好坏和国债利率的关系是截然相反的:

_ 1、货币政策未接近边界,经济越差,利率越低; _

_ 2、货币政策接近边界,经济越差,利率越高。 _

在那篇文章里,我们画了两张图,表达了货币政策和财政政策相互制约的关系:

很多人会好奇,商业银行支持实体经济的资源是哪里来的?它就是来自于整个经济本身,整个经济本身蕴含信用,跟银行和货币无关。2019年8月的时候,我写了《 [

从熟人社会的“份子钱系统”揭示经济增长的本质

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484957&idx=1&sn=f2720cf7796c63cac00d58aa2641230a&chksm=f9aaf828cedd713ec891e2ad6d9a498cb5aef3d08f32764051b444924647189fd047aa2bd53b&scene=21#wechat_redirect)

》,该文回答了一个问题,信用和货币谁先谁后?结论是,

_ 信用在先,货币也好,银行也罢只是调动社会信用的一种手段。 _

信用资源是有边界的,通过货币抽取过多信用会导致 _ 货币脱媒, _ 通过银行抽取过多会导致 _ 银行崩溃或银行脱媒。 _

当然还有人想提MMT( _ 现代货币理论 _ ),这个我就不展开讲了,建议参照老古董。

**特别国债对利率的影响**

根据上面的框架,我们可以更加清楚地知晓特别国债的威力。

如果1万亿的特别国债,都是由非银来接( _ 搞财政政策 _ ),债券收益率会上天。如果1万亿的特别国债都由银行体系来接( _ 搞货币政策 _

),债券收益率反而会下。

在前文《 [ 宽信用对债市的影响——兼论压降结构性存款

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485597&idx=1&sn=36b6fcaec5f11cb1a8279b913e57575d&chksm=f9aaf6a8cedd7fbe616ed0c54b49a3111a22cdffe27eff3142b7438cf3cea0f450e353fa0f86&scene=21#wechat_redirect)

》,我们做了一个小模型解释社融增速提高如何推升债券收益率,其中,提高的 _ 幅度 _ 受三个因素影响:

_ 资金缺口为【(1-α)(1-γ-βγ)-αβ】*T _

_ 1、α越小,即贷款占社融的比例越小,缺口越大,利率对社融增速越敏感; _

_ 2、β越小,即回流非银市场的资金比例越小,缺口越大,利率对社融增速越敏感; _

_ 3、γ越小,即银行买入的债券比例越小,缺口越大,利率对社融增速越敏感。 _

下面,我们逐条比对特别国债对这三个参数的影响。

_** 1、贷款占社融的比例 ** _

随着今年大量国债和地方债的发行,这个参数一直在往下掉,这一次一万亿会进一步拉低这个参数,从而使得利率对社融增速更加敏感。

_** 2、回流非银债券市场的资金比率 ** _

这一条要看居民的 _ 机会成本 _

,主要取决于三个:1、股市;2、房市;3、实体经济。目前,只有实体经济差,房市并不差,股市有点好。所以,从机会成本的角度来看,回流非因债券市场的资金比率会较低。

_** 3、银行买入债券的比率 ** _

最近债券市场崩就崩在这一条上,一开始市场以为,会有配套措施—— _ 窗口指导银行包圆一部分。 _ 结果市场发现, _ 政府决定市场化发行。 _

也就是说,银行买入的比例会比原先设想的要低。

> ** _ 非银们开始担心接不住了。 _ **

此外,市场还有个误区,央行降准或者释放OMO配合会抑制利率的上行。

还是那句话,这是有前提条件的,

_ 降准会使得银行买入债券的比率高。 _

但这一条未必成立。

还记得,我在4月26日写过一篇YY债市牛平的文章——《 [ 债市会走向牛平吗?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485484&idx=1&sn=68b25c8b879509f4a5beb70ae41cbd69&chksm=f9aaf619cedd7f0f3a512c18c669975ac8efb09976401b3cd5d65298d27a712d5b5a6452527c&scene=21#wechat_redirect)

》,在这篇文章里,我有提到一个判断,债市走牛平需要央行控制收益率曲线,

_ 窗口指导银行大量买入利率债。 _

目前来看,这很不现实,只能是一种YY。降准或者释放OMO只会让收益率曲线走成熊陡。

**结束语**

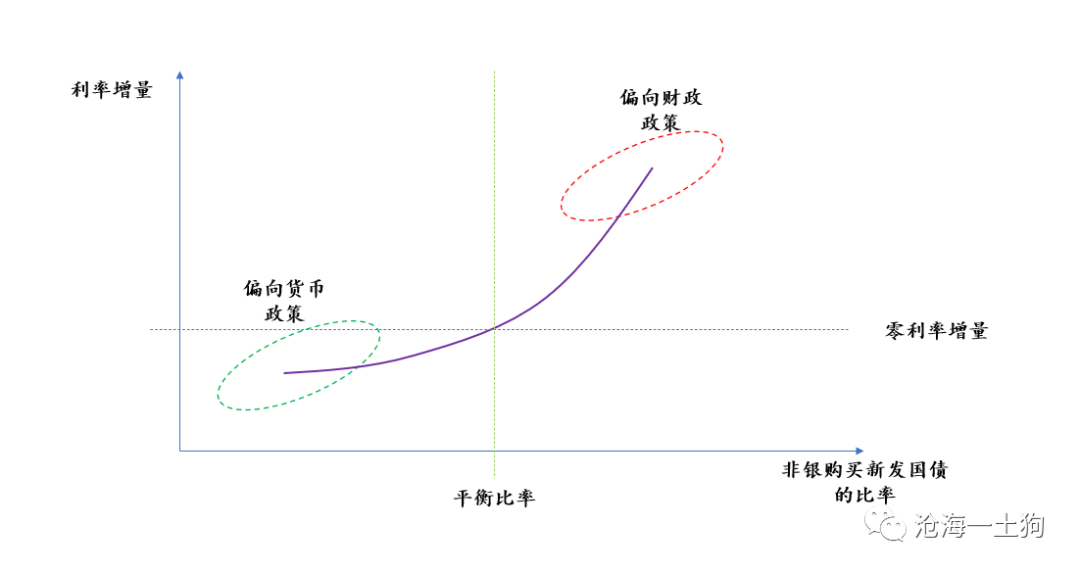

综上所述,我们可以得到货币政策和财政政策的一个明确界限: _ 国债是由银行解决,还是由非银解决? _

现实中,我们面临的是某种混合,一些国债国债被银行买了,另一些被非银买了。

非银购买的量越小,政策越偏向于货币政策;非银购买的量越大,政策越偏向于财政政策。

> _ ** 完全市场化发行的特别国债就是一次很彻底地财政政策。 ** _

最后,我们可以比较清楚地回答开始的问题了—— _ 十年国债能否越过3.1%? _

这取决于货币政策空间,而不仅仅取决于经济基本面。如果货币政策空间比较逼仄,经济基本面越差,政府就越需要借助于财政政策,无风险利率就会越高。

此外,南方发生洪涝灾害,并有些严重,救灾又是一笔不小的支出,还要花钱。

写到最后,还是那句老生常谈的话,

> _** 财政政策也好,货币政策也罢,本质都是转移支付。天底下没有免费的午餐,总有人要默默(或明明白白的)承受代价。 ** _

_ ps:在这里衷心地希望一切都好起来,回归正轨。 _

_ ps:数据来自wind,图片来自网络 _

_ ps:不代表所在机构观点 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 十年国债能否越过3.1%?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2700字 _ ****

**引子**

这几天债券市场有些惨,刚借助“二次疫情”做了一把反弹,紧接着特别国债发行计划出炉—— _ 市场化发行 _

,市场又开始崩溃,担心自己接不住1万亿的量。十年国债活跃券200006从2.755%一路上行至2.88%上行了十几个bp。

即便收益率上行那么多,还是不妨碍一些投资者继续看牛市,继续抄底。他们之所以这么有信心是因为他们在盯着 _ 疫情爆发前的点位 _

,那时候十年国债的估值在3.1%附近。

他们的逻辑很简单: _ 疫情还没彻底结束,经济还没彻底恢复,国债收益率也没理由回去。 _

一般来说,这个逻辑没有错, _ 除非金融环境发生了巨大的变动。 _

除了经济强劲,什么样的变动会促成国债收益率突破3.1%呢?这篇文章将带着大家探讨这种 _ 可能性以及背后的逻辑。 _

**债市的思维定式**

我从业有一段时间了,发现债券市场里有一系列根深蒂固的思维定式,其中最核心的一条就是:

_ 经济越差,债券收益率越低。 _

乍一看,这个定式根本无从挑战,这么多年来大家都是这么交易过来的。

我们之所以会这么想,是因为我们考察的时间还不够长,如果我们看得历史足够长,从美国南北战争期间( _ 1861-1865 _

)开始研究,就不会有这样的定式,会学着经济学家的常用推辞来一句,

> _** It depends。 ** _

在 _ 现代银行体系 _ 建立之前,政府碰到天灾人祸( _ 尤其是战争 _ )会像非银一样进入金融市场借钱( _ 发国债 _

)。灾害越大,需要融钱填的窟窿就越大,于是,国债利率就越高。 当然,为了避免杠杆率( _ 新发债务+利息 _

)升得太快,有的国家会直接印纸币,填窟窿。但无限度地征收铸币税有一个后果,居民会减少钞票的使用—— _ 形成另一种形式的脱媒。 _

在现代银行体系出现之前,如果征收铸币税的手被约束住了,出了天灾人祸,政府只能闷头发债,于是,就有了:

_ 经济越差,债券收益率越高。 _

在现代货币体系建立之后,我们才有了一种想当然的体验:经济越差,债券收益率越低。

**货币政策和财政政策的界限**

有人会说,那是老古董时代的规律,现在不适用了。事实并非如此,现代金融体系是以老古董为主干开枝散叶的,万变不离其宗。

根据以前的玩法,我们可以得到,财政政策和货币政策最为精确划分:

_ 1、财政政策:政府向非银发债; _

_ 2、货币政策:政府印更多钞票; _

现代银行体系建立之后,我们开辟了新的玩法—— _ 有了央行和商业银行,政府不必亲自下场。 _

货币政策就置换成了银行发 放贷款和购买国债。前文《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

》讨论过货币政策的约束,

_ 1、银行的净息差不能太窄,否则会出金融风险;(这个新工具有使用条件) _

_ 2、居民的存款利率不能太低,否则会出现脱媒;(这种脱媒跟政府滥发货币带来的脱媒类似) _

但是,债券市场还有一种思维定式:

_ 货币政策是没有边界的。 _

因此,身处其中的投资者很难发现金融环境是否已经发生重大转折,在转折点的前后,经济好坏和国债利率的关系是截然相反的:

_ 1、货币政策未接近边界,经济越差,利率越低; _

_ 2、货币政策接近边界,经济越差,利率越高。 _

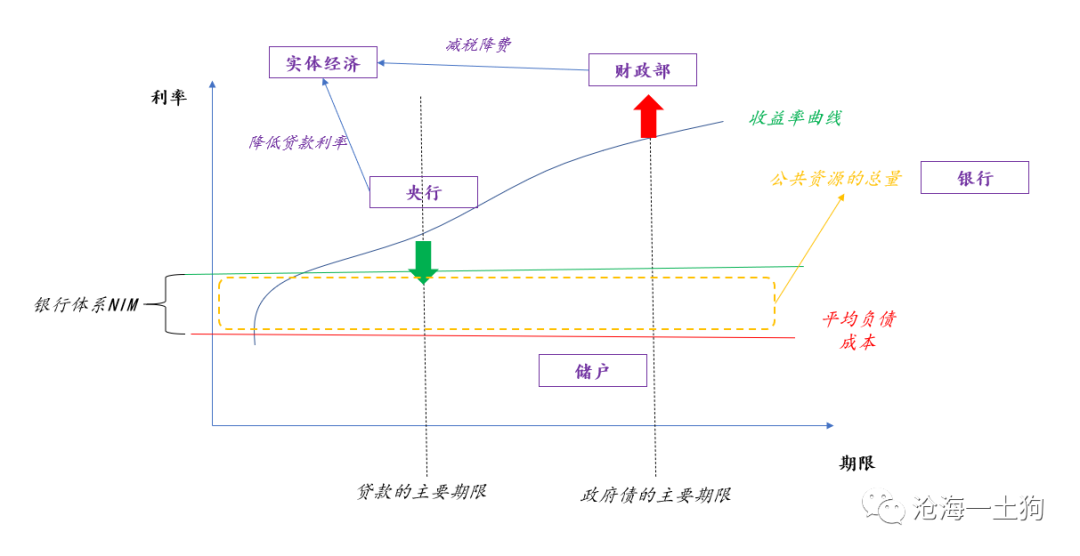

在那篇文章里,我们画了两张图,表达了货币政策和财政政策相互制约的关系:

很多人会好奇,商业银行支持实体经济的资源是哪里来的?它就是来自于整个经济本身,整个经济本身蕴含信用,跟银行和货币无关。2019年8月的时候,我写了《 [

从熟人社会的“份子钱系统”揭示经济增长的本质

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484957&idx=1&sn=f2720cf7796c63cac00d58aa2641230a&chksm=f9aaf828cedd713ec891e2ad6d9a498cb5aef3d08f32764051b444924647189fd047aa2bd53b&scene=21#wechat_redirect)

》,该文回答了一个问题,信用和货币谁先谁后?结论是,

_ 信用在先,货币也好,银行也罢只是调动社会信用的一种手段。 _

信用资源是有边界的,通过货币抽取过多信用会导致 _ 货币脱媒, _ 通过银行抽取过多会导致 _ 银行崩溃或银行脱媒。 _

当然还有人想提MMT( _ 现代货币理论 _ ),这个我就不展开讲了,建议参照老古董。

**特别国债对利率的影响**

根据上面的框架,我们可以更加清楚地知晓特别国债的威力。

如果1万亿的特别国债,都是由非银来接( _ 搞财政政策 _ ),债券收益率会上天。如果1万亿的特别国债都由银行体系来接( _ 搞货币政策 _

),债券收益率反而会下。

在前文《 [ 宽信用对债市的影响——兼论压降结构性存款

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485597&idx=1&sn=36b6fcaec5f11cb1a8279b913e57575d&chksm=f9aaf6a8cedd7fbe616ed0c54b49a3111a22cdffe27eff3142b7438cf3cea0f450e353fa0f86&scene=21#wechat_redirect)

》,我们做了一个小模型解释社融增速提高如何推升债券收益率,其中,提高的 _ 幅度 _ 受三个因素影响:

_ 资金缺口为【(1-α)(1-γ-βγ)-αβ】*T _

_ 1、α越小,即贷款占社融的比例越小,缺口越大,利率对社融增速越敏感; _

_ 2、β越小,即回流非银市场的资金比例越小,缺口越大,利率对社融增速越敏感; _

_ 3、γ越小,即银行买入的债券比例越小,缺口越大,利率对社融增速越敏感。 _

下面,我们逐条比对特别国债对这三个参数的影响。

_** 1、贷款占社融的比例 ** _

随着今年大量国债和地方债的发行,这个参数一直在往下掉,这一次一万亿会进一步拉低这个参数,从而使得利率对社融增速更加敏感。

_** 2、回流非银债券市场的资金比率 ** _

这一条要看居民的 _ 机会成本 _

,主要取决于三个:1、股市;2、房市;3、实体经济。目前,只有实体经济差,房市并不差,股市有点好。所以,从机会成本的角度来看,回流非因债券市场的资金比率会较低。

_** 3、银行买入债券的比率 ** _

最近债券市场崩就崩在这一条上,一开始市场以为,会有配套措施—— _ 窗口指导银行包圆一部分。 _ 结果市场发现, _ 政府决定市场化发行。 _

也就是说,银行买入的比例会比原先设想的要低。

> ** _ 非银们开始担心接不住了。 _ **

此外,市场还有个误区,央行降准或者释放OMO配合会抑制利率的上行。

还是那句话,这是有前提条件的,

_ 降准会使得银行买入债券的比率高。 _

但这一条未必成立。

还记得,我在4月26日写过一篇YY债市牛平的文章——《 [ 债市会走向牛平吗?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485484&idx=1&sn=68b25c8b879509f4a5beb70ae41cbd69&chksm=f9aaf619cedd7f0f3a512c18c669975ac8efb09976401b3cd5d65298d27a712d5b5a6452527c&scene=21#wechat_redirect)

》,在这篇文章里,我有提到一个判断,债市走牛平需要央行控制收益率曲线,

_ 窗口指导银行大量买入利率债。 _

目前来看,这很不现实,只能是一种YY。降准或者释放OMO只会让收益率曲线走成熊陡。

**结束语**

综上所述,我们可以得到货币政策和财政政策的一个明确界限: _ 国债是由银行解决,还是由非银解决? _

现实中,我们面临的是某种混合,一些国债国债被银行买了,另一些被非银买了。

非银购买的量越小,政策越偏向于货币政策;非银购买的量越大,政策越偏向于财政政策。

> _ ** 完全市场化发行的特别国债就是一次很彻底地财政政策。 ** _

最后,我们可以比较清楚地回答开始的问题了—— _ 十年国债能否越过3.1%? _

这取决于货币政策空间,而不仅仅取决于经济基本面。如果货币政策空间比较逼仄,经济基本面越差,政府就越需要借助于财政政策,无风险利率就会越高。

此外,南方发生洪涝灾害,并有些严重,救灾又是一笔不小的支出,还要花钱。

写到最后,还是那句老生常谈的话,

> _** 财政政策也好,货币政策也罢,本质都是转移支付。天底下没有免费的午餐,总有人要默默(或明明白白的)承受代价。 ** _

_ ps:在这里衷心地希望一切都好起来,回归正轨。 _

_ ps:数据来自wind,图片来自网络 _

_ ps:不代表所在机构观点 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏