# 如何站在央行的立场思考经济?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3500字 _ ****

**引子**

为了从金融市场牟利,金融投资者对经济、金融数据跟得很紧;但是,他们的牟利立场会产生一个 _**重大扭曲——锁死了其观察视角,只会** _

_**从价格角度提出问题** _ 。 然而,爱因斯坦有段名言:

>

> _**提出一个问题往往比解决一个问题更重要,因为解决问题也许仅是一个数学上或实验上的技能而已,而提出新的问题新的可能性,从新的角度去看旧的问题,都需要有创造性的想象力,而且标志着科学的真正进步。**

> _

不幸的是,激励机制让我们无比重视价格,并给了它极高的权重,这也意味着我们只会从价格角度提问题,结果就是 _**认知被锁死** _ 。

事实上,在提问题的层面,每个投资者都天然地面临一个“激励机制诅咒”。很多问题解决不了,并不是因为这个问题太难,以及我们缺乏有效的工具, _**而是因**

_ _**为一开始我们就提了一个错误的问题** _ 。 那么,投资者们该如何绕开“激励机制诅咒”呢

_**?忘掉挣钱,换一个视角,从其他参与者的角度看问题** _ 。 其中,一个最为重要的视角,就是央行立场。对央行来说,金融市场只是它的工具,

_**价格只是一个信号** _ ,它的目标是整个经济。

写到这里,我想到一个比喻,金融市场就像一艘宇宙飞船,决策者们开着这艘飞船行驶在浩瀚的太空中——经济。 本文我将展示两点:1、飞船长啥样;2、如何开飞船。

**简易的经济金融共同体**

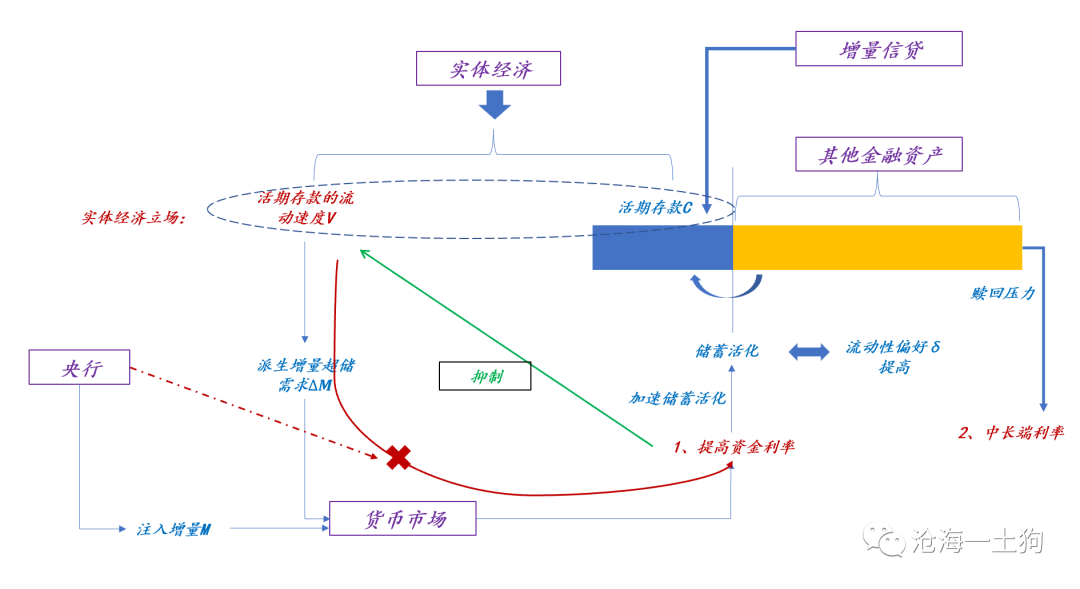

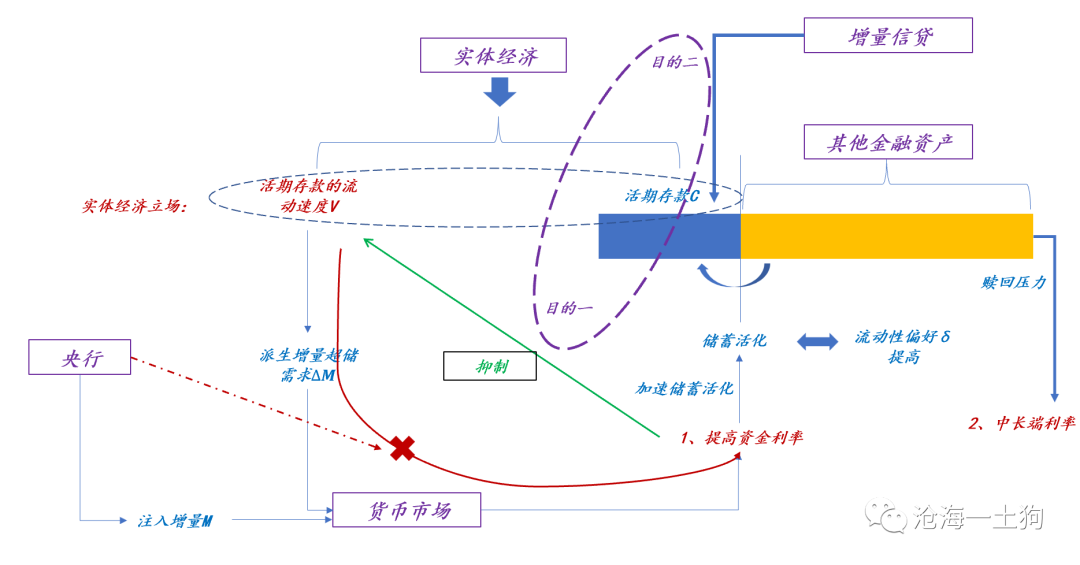

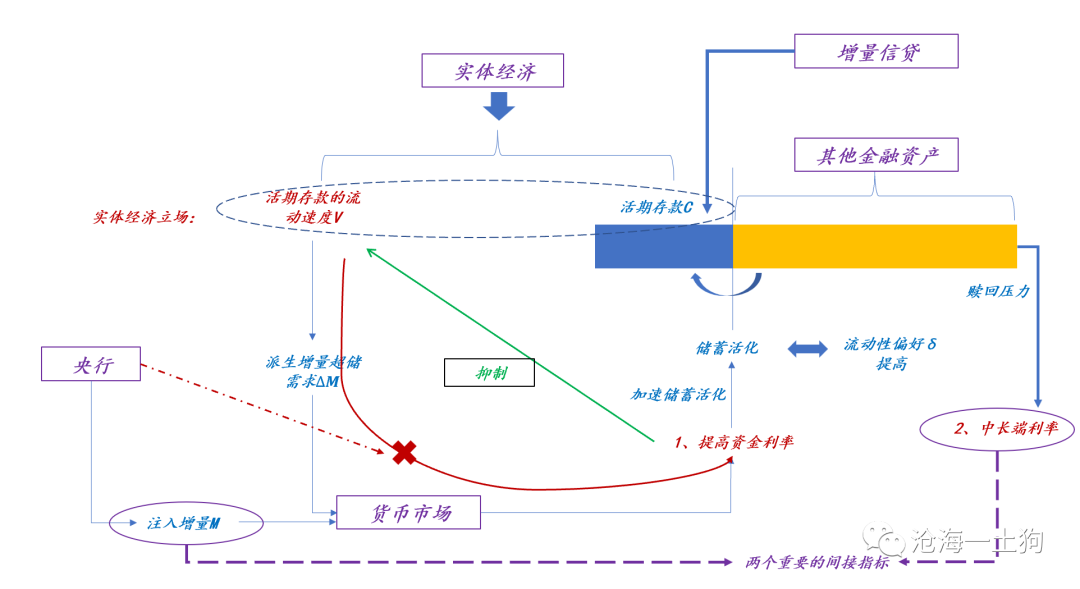

下图是我构造的“简易经济金融共同体”,

在这里,我就不具体展开模型是如何搭建的了;我只讲讲搭建原则:

_**1、每一个局部都是经济或金融常识;

** _

_**2、各个常识不冲突,具备一致性;** _

也就是说,这是一个常识的 _**聚合体** _ ,之所以其他常识被排除在外,是因为它们之间存在冲突。

现在我们把这条船——常识聚合体——当成一个既成事实,我们直接学习怎么开这条船。

> _**这就好比,我们会开车,但我们真不必学习如何造汽车。** _

**经济复苏所带来的巨大的资金缺口**

不难发现,这个模型中,实体经济的输入项就两个, _**一、活期存款的流通速度V;二、活期存款的规模C;** _ 在2月9日的《 [

复苏的第二阶段——必要超储率回归正常

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488333&idx=1&sn=600fe4731ebc9502d6ce2c0f5cc372f2&chksm=f9aaed78cedd646e15978b61a01b5d152fdcfff03095e78fa9eb28117c51fec2aa5b31f342ac&scene=21#wechat_redirect)

》一文中,我们讲的是回路1:

实体经济快速复苏,导致活期存款流动速度V增加,提高必要超储率,派生出 _**增量超储需求** _ 。如果央行不做应对,资金利率会快速飙升。

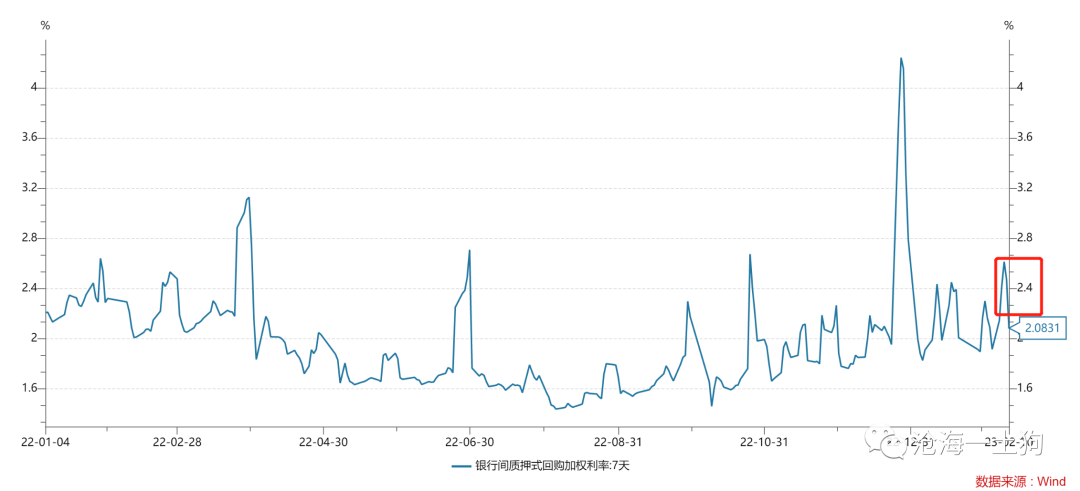

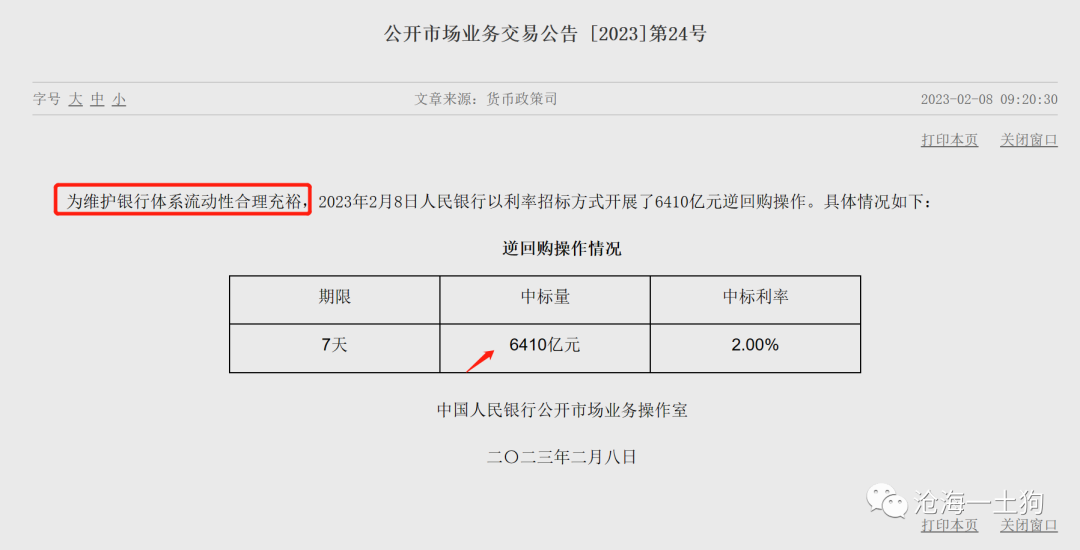

2月7日,银行间7天加权利率跳升至2.40%+;2月8日,继续升至2.6%+, _**大幅偏离正常区间【2.0-2.3%】** _ 。

于是,央行在2月8日开展6410亿OMO,净投放4860亿元。后续的两个交易日又大量净投放两次, _**三次合计净投放10530亿元** _ 。

经过一万亿超储的净投放,银行间7天加权利率终于回落至2.08%,回归至正常区间范围内。

从本周的小风波中,我们能得出以下结论:

_**1、央行的“合理充裕”的具体含义——银行间7天加权维持在【2.0-2.3%】;** _ _**2、经济复苏得很好;** _

_**3、在央行维稳资金利率的情况下,经济复苏的标志切换为中长期资金缺口;** _

央行本次累计投放了1.8万亿短期资金才平抑了本次利率跳升,这意味着中长期资金缺口为1.8万亿,并且, _**随着复苏的深入,缺口会进一步放大。** _

**央行的两个目的**

一般来说,我们金融系统一年的 _**中长期资金需求是2万亿。** _ ( _ps:我们在《_ [

_基础货币的投放机制——兼论2023年一季度的降准预期_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

_》一文中讨论过这个问题。_ )现在一季度的一半没过完,央行就甩出去了1.8万亿+,那么,他的目的是什么呢?

如上图所示,其目的有两个, _**一、不想让资金利率过高抑制活期存款流动速度,以至于抑制复苏;二、希望进一步做大增量信贷** _ 。 _**目的一:**

_

最近,美联储已经通过加息操作向我们展示了【抑制回路】的作用机制和实际作用效果了。目前,央行并不想让【抑制回路】起作用。所以,通过大量净投放来平抑V提升所带来的资金利率上行。

_**目的二:** _ 这个目的看起来容易理解,但实际情况却有些复杂。经济复苏会带来大量的活期存款需求C,然而,活期存款有两个来源,

_**一、其他金融资产转化,即储蓄活化;二、增量信贷** _ 。 _**在复苏的早期** _

,我们已经经历过一波储蓄活化了。如下图所示,去年11月一年存单利率快速飙升( _ps:我们在《_ [ _是谁打响了资金面收紧的第一枪?_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

_》一文中讨论过这个问题_ ):

现在央行想控制活期存款的其他来源,希望 _**靠“增量信贷”** _ 来满足活期存款需求。所以,它要尽量抑制储蓄活化——即流动性偏好δ进一步上升,然而,

_**资金利率的加速提升有激发储蓄活化的效果** _ 。因此,为了进一步扩大信贷规模,央行也不得不压低资金利率。

综上所述,我们就能搞清楚了央行大量净投放的目的,也能轻松推断出系统正在发生的4个变化: _**1、货币流通速度V继续攀升;** _

_**2、活期存款规模C不断膨胀;** _ _**3、后者的膨胀带动信贷规模不断增加;** _ _**4、流动性偏好δ不断上升,不过速度放缓;** _

**央行什么时候该踩刹车**

在《 [ 从费雪方程式看未来的通胀风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488162&idx=1&sn=b8a1f317a7ca3f459f7781c94d2b45d2&chksm=f9aaec97cedd6581cc513ef4424f3026e0c46d3941d5520708b29a25717361c02cd966c5283f&scene=21#wechat_redirect)

》一文中,我们讨论过, _**通胀风险的核心是货币流通速度V** _ 。央行需要密切监控V,但是,V不可以直接见。央行该怎么判断呢?通过两个间接指标。

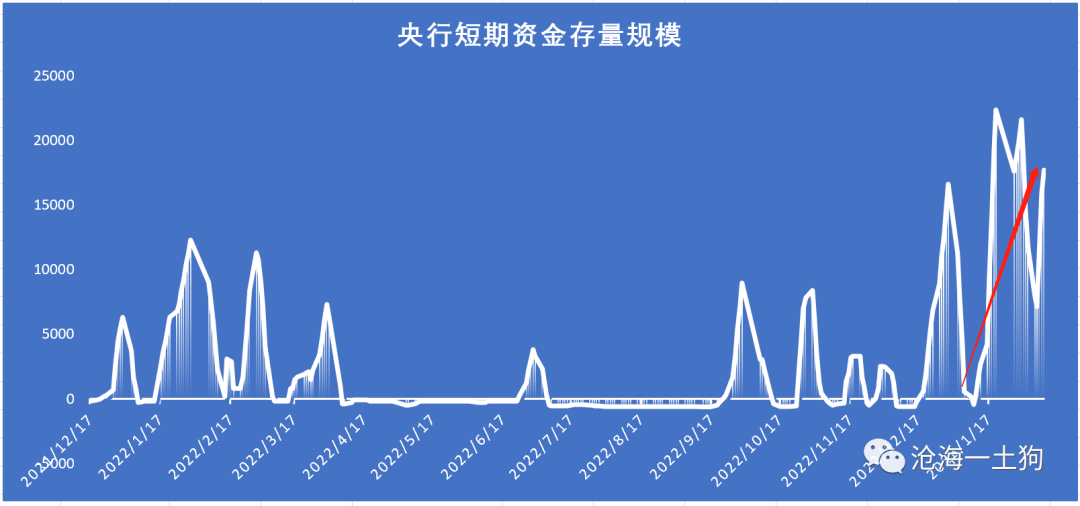

如上图所示, _**一个间接指标是短期资金池的规模;另一个间接指标是中长端资金的利率** _ 。 _**间接指标一:** _

“间接指标一”很好理解,要锁定资金利率,央行必须不断地投放,并且,货币流通速度V越大,所需要投放的资金就越多。所以,

_**央行可以通过短期资金池的规模来推断V的情况** _ 。 现在它的规模是1.8万亿,还不需要踩刹车,一旦这个指标飙升到3.6万亿,

_**需不需要踩?** _ 且不说美联储的前车之鉴, _**“大水漫灌”** _ _**这顶大帽子** _ 就能把央行压死。

所以,短期资金池的规模有个上限。一旦接近这个上限,央行就要引导资金利率突破正常区间—— _**踩刹车** _ 。 _**间接指标二:** _

随着经济的复苏,储蓄一直在活化, _**这意味着赎回压力一直在** _ ,【赎回压力回路】把资金上行压力传导到中长端。 反过来讲,

_**中长端利率和短端利率的利差也可以反馈储蓄活化情况,间接地反馈货币流通速度V** _ 。

假设央行把资金利率锁死在【2.0-2.3%】的区间,随着复苏的进展,储蓄会再次加速活化,导致中长端收益率上行。

那么,该如何观测呢?观察一年期国有股份制银行存单利率。 对于央行来说, _**这个利率向上突** _

_**破一年MLF利率2.75%是一个极为重要的标志。这意味着央行需要把脚搭到刹车板上了。** _

如果其进一步上行突破2.9%甚至3%关口,央行就要果断踩下刹车,拉高资金利率了。

说实话,这块比较反直觉—— _**中长端利率决定短端利率** _ 。

也就是说,一年存单利率和十年国债利率反而领先于资金利率上行。你不站在开车的立场,你根本无法意识到这一点。

因此,复苏的下一个阶段是:经济进一步复苏,储蓄进一步活化。 现在复苏还没进展到这个阶段,但是,我们极其有必要盯紧两个东西,

> _**盯紧十年国债利率,盯紧一年存单利率。** _

关于踩刹车的时机,实际上是有争议的,如下图所示,

这个框架给出的答案是: _**基于中长端利率走势踩刹车** _ 。但是,传统的理论框架是 _**基于通胀数据踩刹车。** _

现在中国的cpi在2.1%,处于一个不值得关注的水平。然而,美国这次给的经验教训是—— _**基于通胀数据刹车太晚** _ 。

**信贷刹车信号**

此外,在债券市场有一个经验规律: _**信贷数据好,收益率上行,信贷数据差,收益率下行。** _ 如下图所示,“目的二”确立了二者的相关性。

如前文所述,如果央行希望靠增量信贷提高活期存款,那么,它必然要压低资金利率来减少储蓄活化。反之, _**如果央行觉得信贷搞得差不多了** _

,它也可能引导资金利率上行,放松对储蓄活化的抑制, _**让其他金融资产提供活期存款** _ 。 因此,信贷数据往往只是一个信号,有两个作用,

_**一、告诉大家经济恢复得如何;二、告诉央行是否该踩刹车** _ 。

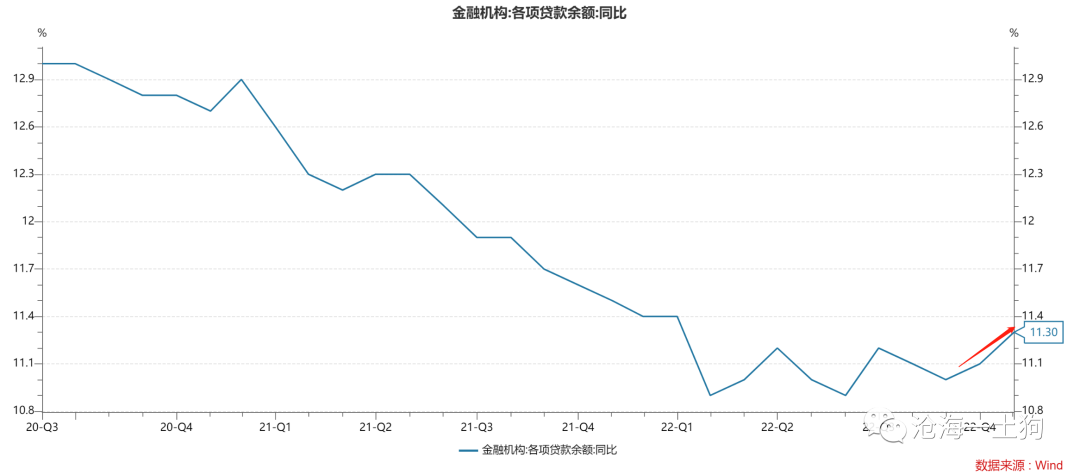

对于第一个作用,大家总有一些误读。如下图所示,一月份的信贷增速还不错,达到11.3%,同比增速向上的趋势开始明确。

但是,依然会有人拆开贷款的结构,然后,淡淡地飘出来一句: _**信贷质量不高** _ 。 这显然是一种盲人摸象的做法。还是,那句话,

> _**重要的是经济!是我们不可以直接看见的经济总体。** _

如何评估信贷质量呢? _**看货币的流通速度V,如** _ _**果货币流通速度V上升,那么,信贷质量高;如果货币流通速度V不上升,信贷质量很弱。** _

这一波货币流通速度V升得很猛,制造了巨大的超储缺口,倒逼央行临时净投放了1万亿超储,你说这样的信贷质量不高??

**结束语**

总而言之,投资的着眼点应该在经济之上,然而,经济又不可以直接见,所以,我们需要各种工具。

这次我着重介绍了两个工具—— _**货币市场+债券市场** _ ,各种指标都是信号,不断地提示我们: _**现在经济如何,复苏演进到哪一步了** _ 。

如果你还是只盯着价格,不从 _**提出问题** _ 的层面去思考问题,那么,我也只能祝你好运了。

最后,回到实操,未来需要关注的点主要有以下3个方面: _**1、七天加权利率在正常区间【2.0-2.3%】的波动情况;** _

_**2、央行短期资金池规模的扩张情况;** _ _**3、一年存单利率和十年国债利率的变动情况;** _ _ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 如何站在央行的立场思考经济?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3500字 _ ****

**引子**

为了从金融市场牟利,金融投资者对经济、金融数据跟得很紧;但是,他们的牟利立场会产生一个 _**重大扭曲——锁死了其观察视角,只会** _

_**从价格角度提出问题** _ 。 然而,爱因斯坦有段名言:

>

> _**提出一个问题往往比解决一个问题更重要,因为解决问题也许仅是一个数学上或实验上的技能而已,而提出新的问题新的可能性,从新的角度去看旧的问题,都需要有创造性的想象力,而且标志着科学的真正进步。**

> _

不幸的是,激励机制让我们无比重视价格,并给了它极高的权重,这也意味着我们只会从价格角度提问题,结果就是 _**认知被锁死** _ 。

事实上,在提问题的层面,每个投资者都天然地面临一个“激励机制诅咒”。很多问题解决不了,并不是因为这个问题太难,以及我们缺乏有效的工具, _**而是因**

_ _**为一开始我们就提了一个错误的问题** _ 。 那么,投资者们该如何绕开“激励机制诅咒”呢

_**?忘掉挣钱,换一个视角,从其他参与者的角度看问题** _ 。 其中,一个最为重要的视角,就是央行立场。对央行来说,金融市场只是它的工具,

_**价格只是一个信号** _ ,它的目标是整个经济。

写到这里,我想到一个比喻,金融市场就像一艘宇宙飞船,决策者们开着这艘飞船行驶在浩瀚的太空中——经济。 本文我将展示两点:1、飞船长啥样;2、如何开飞船。

**简易的经济金融共同体**

下图是我构造的“简易经济金融共同体”,

在这里,我就不具体展开模型是如何搭建的了;我只讲讲搭建原则:

_**1、每一个局部都是经济或金融常识;

** _

_**2、各个常识不冲突,具备一致性;** _

也就是说,这是一个常识的 _**聚合体** _ ,之所以其他常识被排除在外,是因为它们之间存在冲突。

现在我们把这条船——常识聚合体——当成一个既成事实,我们直接学习怎么开这条船。

> _**这就好比,我们会开车,但我们真不必学习如何造汽车。** _

**经济复苏所带来的巨大的资金缺口**

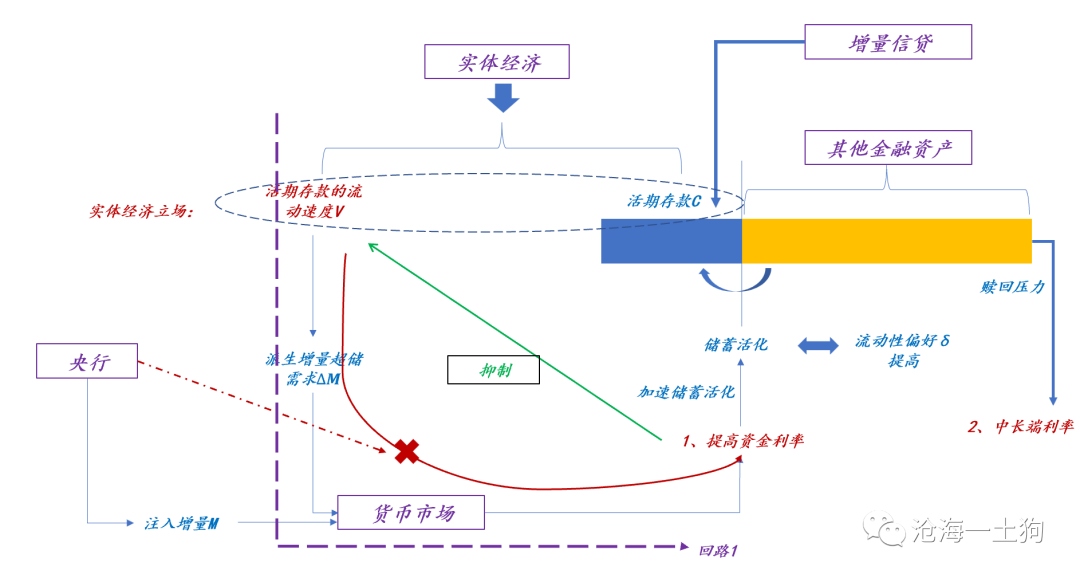

不难发现,这个模型中,实体经济的输入项就两个, _**一、活期存款的流通速度V;二、活期存款的规模C;** _ 在2月9日的《 [

复苏的第二阶段——必要超储率回归正常

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488333&idx=1&sn=600fe4731ebc9502d6ce2c0f5cc372f2&chksm=f9aaed78cedd646e15978b61a01b5d152fdcfff03095e78fa9eb28117c51fec2aa5b31f342ac&scene=21#wechat_redirect)

》一文中,我们讲的是回路1:

实体经济快速复苏,导致活期存款流动速度V增加,提高必要超储率,派生出 _**增量超储需求** _ 。如果央行不做应对,资金利率会快速飙升。

2月7日,银行间7天加权利率跳升至2.40%+;2月8日,继续升至2.6%+, _**大幅偏离正常区间【2.0-2.3%】** _ 。

于是,央行在2月8日开展6410亿OMO,净投放4860亿元。后续的两个交易日又大量净投放两次, _**三次合计净投放10530亿元** _ 。

经过一万亿超储的净投放,银行间7天加权利率终于回落至2.08%,回归至正常区间范围内。

从本周的小风波中,我们能得出以下结论:

_**1、央行的“合理充裕”的具体含义——银行间7天加权维持在【2.0-2.3%】;** _ _**2、经济复苏得很好;** _

_**3、在央行维稳资金利率的情况下,经济复苏的标志切换为中长期资金缺口;** _

央行本次累计投放了1.8万亿短期资金才平抑了本次利率跳升,这意味着中长期资金缺口为1.8万亿,并且, _**随着复苏的深入,缺口会进一步放大。** _

**央行的两个目的**

一般来说,我们金融系统一年的 _**中长期资金需求是2万亿。** _ ( _ps:我们在《_ [

_基础货币的投放机制——兼论2023年一季度的降准预期_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488242&idx=1&sn=f9aed1a9b31d90605a60d8e4a89a77ed&chksm=f9aaecc7cedd65d1d9452fbce5ce13572113e908df3d31df24c2a54e1baa774841c10cd16105&scene=21#wechat_redirect)

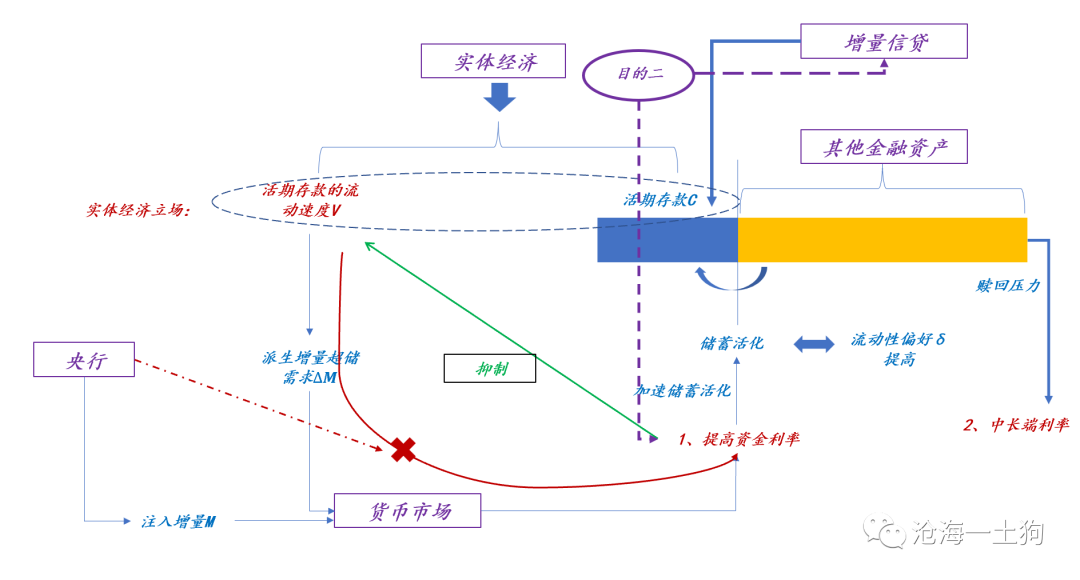

_》一文中讨论过这个问题。_ )现在一季度的一半没过完,央行就甩出去了1.8万亿+,那么,他的目的是什么呢?

如上图所示,其目的有两个, _**一、不想让资金利率过高抑制活期存款流动速度,以至于抑制复苏;二、希望进一步做大增量信贷** _ 。 _**目的一:**

_

最近,美联储已经通过加息操作向我们展示了【抑制回路】的作用机制和实际作用效果了。目前,央行并不想让【抑制回路】起作用。所以,通过大量净投放来平抑V提升所带来的资金利率上行。

_**目的二:** _ 这个目的看起来容易理解,但实际情况却有些复杂。经济复苏会带来大量的活期存款需求C,然而,活期存款有两个来源,

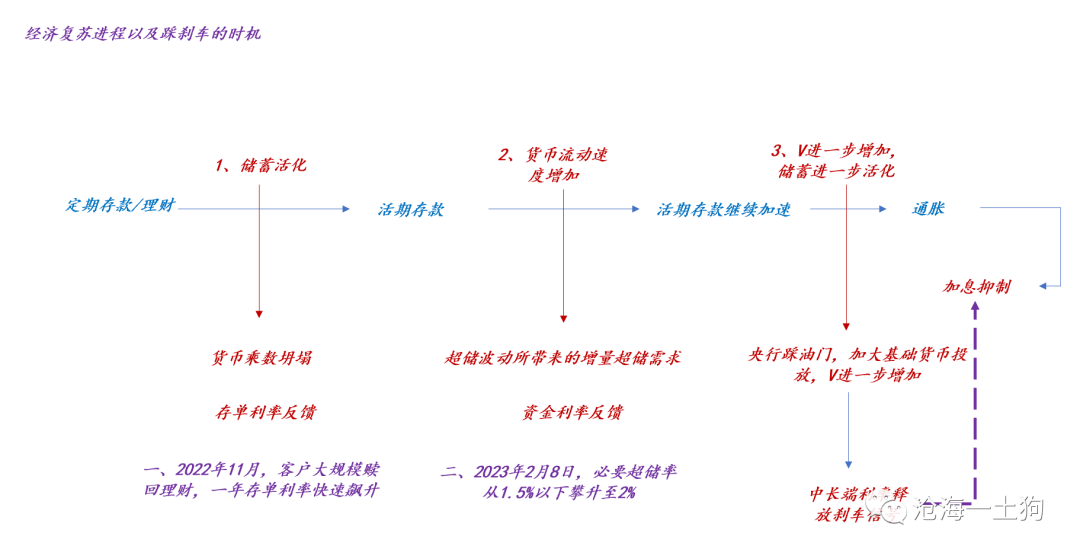

_**一、其他金融资产转化,即储蓄活化;二、增量信贷** _ 。 _**在复苏的早期** _

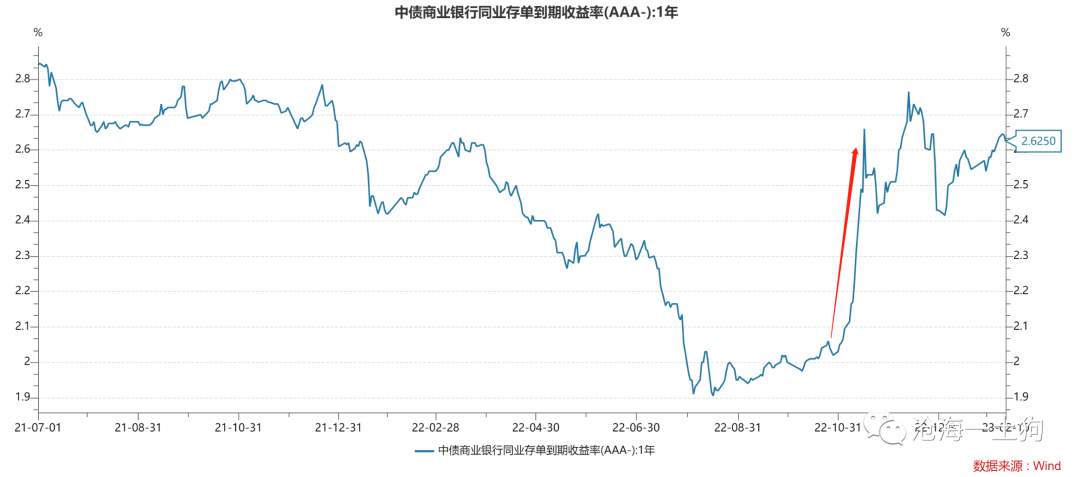

,我们已经经历过一波储蓄活化了。如下图所示,去年11月一年存单利率快速飙升( _ps:我们在《_ [ _是谁打响了资金面收紧的第一枪?_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

_》一文中讨论过这个问题_ ):

现在央行想控制活期存款的其他来源,希望 _**靠“增量信贷”** _ 来满足活期存款需求。所以,它要尽量抑制储蓄活化——即流动性偏好δ进一步上升,然而,

_**资金利率的加速提升有激发储蓄活化的效果** _ 。因此,为了进一步扩大信贷规模,央行也不得不压低资金利率。

综上所述,我们就能搞清楚了央行大量净投放的目的,也能轻松推断出系统正在发生的4个变化: _**1、货币流通速度V继续攀升;** _

_**2、活期存款规模C不断膨胀;** _ _**3、后者的膨胀带动信贷规模不断增加;** _ _**4、流动性偏好δ不断上升,不过速度放缓;** _

**央行什么时候该踩刹车**

在《 [ 从费雪方程式看未来的通胀风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488162&idx=1&sn=b8a1f317a7ca3f459f7781c94d2b45d2&chksm=f9aaec97cedd6581cc513ef4424f3026e0c46d3941d5520708b29a25717361c02cd966c5283f&scene=21#wechat_redirect)

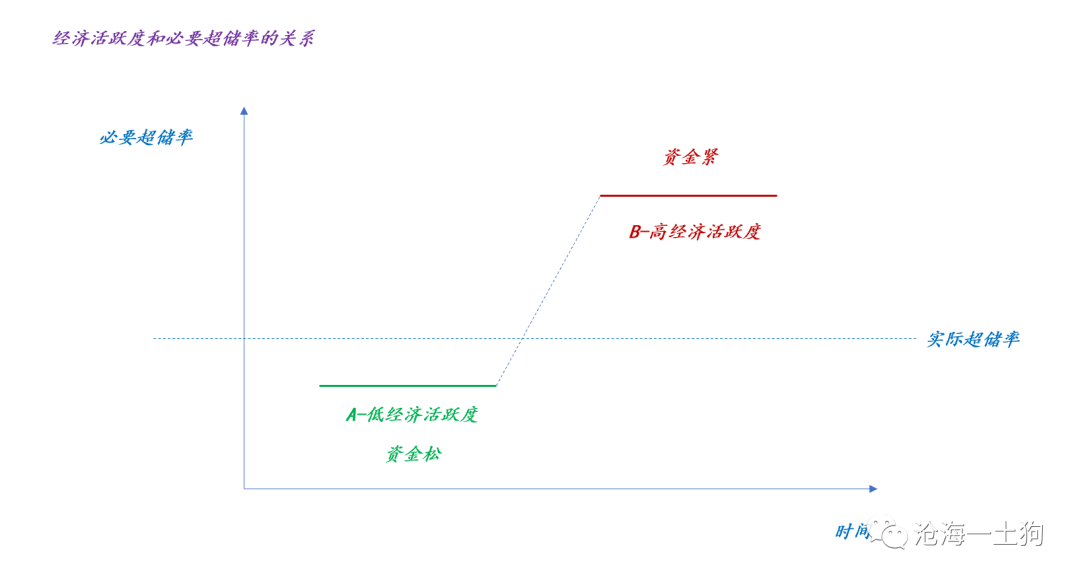

》一文中,我们讨论过, _**通胀风险的核心是货币流通速度V** _ 。央行需要密切监控V,但是,V不可以直接见。央行该怎么判断呢?通过两个间接指标。

如上图所示, _**一个间接指标是短期资金池的规模;另一个间接指标是中长端资金的利率** _ 。 _**间接指标一:** _

“间接指标一”很好理解,要锁定资金利率,央行必须不断地投放,并且,货币流通速度V越大,所需要投放的资金就越多。所以,

_**央行可以通过短期资金池的规模来推断V的情况** _ 。 现在它的规模是1.8万亿,还不需要踩刹车,一旦这个指标飙升到3.6万亿,

_**需不需要踩?** _ 且不说美联储的前车之鉴, _**“大水漫灌”** _ _**这顶大帽子** _ 就能把央行压死。

所以,短期资金池的规模有个上限。一旦接近这个上限,央行就要引导资金利率突破正常区间—— _**踩刹车** _ 。 _**间接指标二:** _

随着经济的复苏,储蓄一直在活化, _**这意味着赎回压力一直在** _ ,【赎回压力回路】把资金上行压力传导到中长端。 反过来讲,

_**中长端利率和短端利率的利差也可以反馈储蓄活化情况,间接地反馈货币流通速度V** _ 。

假设央行把资金利率锁死在【2.0-2.3%】的区间,随着复苏的进展,储蓄会再次加速活化,导致中长端收益率上行。

那么,该如何观测呢?观察一年期国有股份制银行存单利率。 对于央行来说, _**这个利率向上突** _

_**破一年MLF利率2.75%是一个极为重要的标志。这意味着央行需要把脚搭到刹车板上了。** _

如果其进一步上行突破2.9%甚至3%关口,央行就要果断踩下刹车,拉高资金利率了。

说实话,这块比较反直觉—— _**中长端利率决定短端利率** _ 。

也就是说,一年存单利率和十年国债利率反而领先于资金利率上行。你不站在开车的立场,你根本无法意识到这一点。

因此,复苏的下一个阶段是:经济进一步复苏,储蓄进一步活化。 现在复苏还没进展到这个阶段,但是,我们极其有必要盯紧两个东西,

> _**盯紧十年国债利率,盯紧一年存单利率。** _

关于踩刹车的时机,实际上是有争议的,如下图所示,

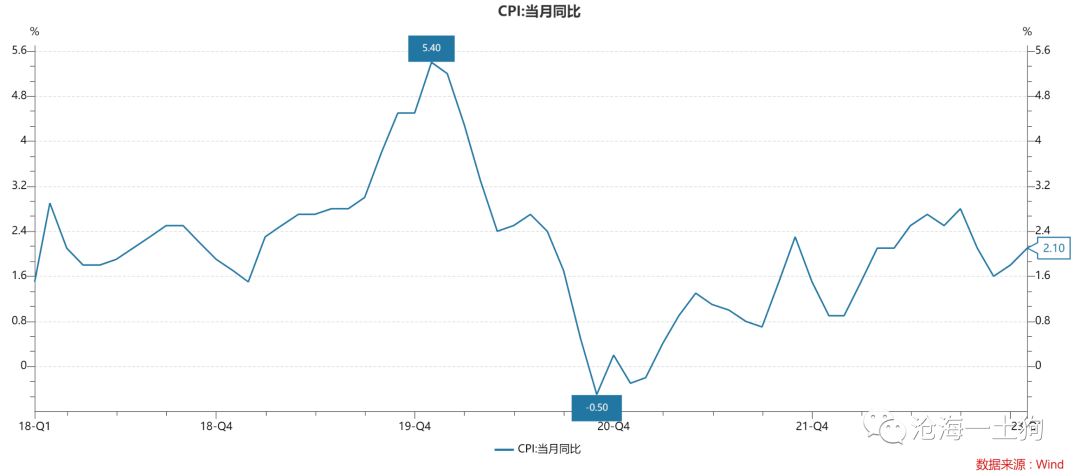

这个框架给出的答案是: _**基于中长端利率走势踩刹车** _ 。但是,传统的理论框架是 _**基于通胀数据踩刹车。** _

现在中国的cpi在2.1%,处于一个不值得关注的水平。然而,美国这次给的经验教训是—— _**基于通胀数据刹车太晚** _ 。

**信贷刹车信号**

此外,在债券市场有一个经验规律: _**信贷数据好,收益率上行,信贷数据差,收益率下行。** _ 如下图所示,“目的二”确立了二者的相关性。

如前文所述,如果央行希望靠增量信贷提高活期存款,那么,它必然要压低资金利率来减少储蓄活化。反之, _**如果央行觉得信贷搞得差不多了** _

,它也可能引导资金利率上行,放松对储蓄活化的抑制, _**让其他金融资产提供活期存款** _ 。 因此,信贷数据往往只是一个信号,有两个作用,

_**一、告诉大家经济恢复得如何;二、告诉央行是否该踩刹车** _ 。

对于第一个作用,大家总有一些误读。如下图所示,一月份的信贷增速还不错,达到11.3%,同比增速向上的趋势开始明确。

但是,依然会有人拆开贷款的结构,然后,淡淡地飘出来一句: _**信贷质量不高** _ 。 这显然是一种盲人摸象的做法。还是,那句话,

> _**重要的是经济!是我们不可以直接看见的经济总体。** _

如何评估信贷质量呢? _**看货币的流通速度V,如** _ _**果货币流通速度V上升,那么,信贷质量高;如果货币流通速度V不上升,信贷质量很弱。** _

这一波货币流通速度V升得很猛,制造了巨大的超储缺口,倒逼央行临时净投放了1万亿超储,你说这样的信贷质量不高??

**结束语**

总而言之,投资的着眼点应该在经济之上,然而,经济又不可以直接见,所以,我们需要各种工具。

这次我着重介绍了两个工具—— _**货币市场+债券市场** _ ,各种指标都是信号,不断地提示我们: _**现在经济如何,复苏演进到哪一步了** _ 。

如果你还是只盯着价格,不从 _**提出问题** _ 的层面去思考问题,那么,我也只能祝你好运了。

最后,回到实操,未来需要关注的点主要有以下3个方面: _**1、七天加权利率在正常区间【2.0-2.3%】的波动情况;** _

_**2、央行短期资金池规模的扩张情况;** _ _**3、一年存单利率和十年国债利率的变动情况;** _ _ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏