# 收益率能否继续下行?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**引子**

自从 **特朗普**

开始在贸易问题上挑事,国内债券收益率就一直在震荡着往下走,以十年期国开债为例,其到期收益率已经从今年1月中旬最高的5.13%下行至最近的4.33%附近,下行了80BP左右,也算是一波小牛市了。收益率下到这个位置,很多人都开始纠结,交易盘是要穷寇莫追——止盈减仓,还是乘胜追击——继续加仓?这一篇文章将深入探讨一下这个问题。

**买方卖方的差别**

_ 背景:自由保守主义的八十年代 人物:里根和撒切尔 _

自入行以来,我听过很多形形色色的路演,包括宏观基本面的、政策的、固收策略的、行业的等等,我发现,根据卖方的这些东西很难制定投资计划,因为他们的东西强调

** 及时和全面 ** 。但投资不一样,投资强调的是 ** 抓主要矛盾并准确应对 **

。譬如,在今年5月17号的时候,美国十年国债收益率上3.12%的高点,很多卖方拿中美国债利差说事儿,拿易行长在博鳌论坛的讲话说事儿,他们求的是及时和全面,但投资经理却需要快速的回答一个问题:

> _这个问题重要吗?_

我当时的回答是中美利差这个变量不重要,为了说服自己和周围的人,我当时还专门写了一篇文章《 [ 美债破3.12%,中债怕不怕?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247483951&idx=1&sn=6c78ed828f58eefa2057f03374cdcff2&chksm=f9aafc1acedd750c7ba597e761223c81c2660bb5cd388cf4d0103f622c4161c1089626b8c119&scene=21#wechat_redirect)

》,这篇文章讨论了今年与2015年的不同之处,并预测人民币大幅度贬值。事后来看,当时赌对了,纠结于中美利差只会贻误战机。在这里,我并不是抱怨卖方的工作不重要,而是说,从卖方的报告到实际投资中间还有很大的一段空白需要投资经理来填补。卖方提供了及时而全面的信息,投资经理需要从中抓住重点,

** 寻找不对称 ** ,然后下注。全面并不不必然导致正确,也无法形成投资决策,真正要紧的是找出主要矛盾,并知晓它的偏向。

**供需曲线的本质**

_ 背景:1991年“休克疗法”下的俄罗斯 人物:叶利钦 _

市场的买卖方都尝试用供需曲线分析债券收益率的走势,有直接分析债券的供给和需求的,也有间接分析影响债券供给和需求背后因素的,也有单独拆出一边分析的。流派相当繁杂,同样一件事情有无数种解读,这些解读有对有错,在投资者的脑袋里吵得不可开交,让他们饱受折磨。有的人就开始怀疑学校里学的供需曲线有问题,根本适用不了实战,我也曾怀疑过。直到后来,我看到了芝加哥学派的大神—米尔顿-

弗里德曼 (Milton Friedman) 的一段话,

> _ 价格决定于供给和需求的相互作用这一命题,只不过是试图建立 _ ** _ 一种有用的归档系统 _ ** _

> ,在此系统中,任何影响价格的力量都可以容易地被归结到“需求”或“供给”的标题之下。这种系统的 _ ** _ 有效性 _ ** _

> 反过来严重依赖如下重要事实,即 _ ** _ 影响需求的一系列力量中是否包含了少许与影响供给的一系列力量相同的因素 _ ** _ 。 _

大神就是大神,一句话就胜过我们的无数报告。如果一个供需分析模型的供给曲线和需求曲线相关性太强,那么,这个模型的有效性就会大打折扣。

以证券买卖为例,潜在买方为需求方,潜在卖方为供给方,但卖方卖出证券之后就变成潜在买方,反之亦然,这样供需的力量会纠结在一起,供需分析实质上是无效的。基于这样的逻辑,“一段时间国债发行量增加会导致国债利率上行”这样的命题,有效性是很低的,往往是错的。

所以,努力避免供给曲线和需求曲线的相关性太强,才是构建解释模型的首要任务。反过来讲,一个模型解释力弱或者无法解释现象,很可能是在相关性上出了问题,尤其是那些分析供需曲线背后因素间接派的讨论。

**一个简单框架**

_ 背景:1992年“摸着石头过河”的中国 人物:邓小平 _

在大神思想的指引下,我搭建了一个十分简单的框架( _简称:MF模型_ ):需求端,促使利率上行的力量—— ** 固定资产投资增速 **

,增速越快利率越高,反之越低;供给端,促使利率下行的力量—— ** 银行业资产负债表扩张增速 ** ,增速越快利率越低,反之越高。

尽管我十分小心,但两种力量还是有一定的相关性的,因为,信用扩张有利于提高固定资产投资增速,反之,则不利于提高。虽然这个bug可以运用时间尺度的trick绕过去,但我们还是要密切关注二者相关性的程度。

**模型的解释力**

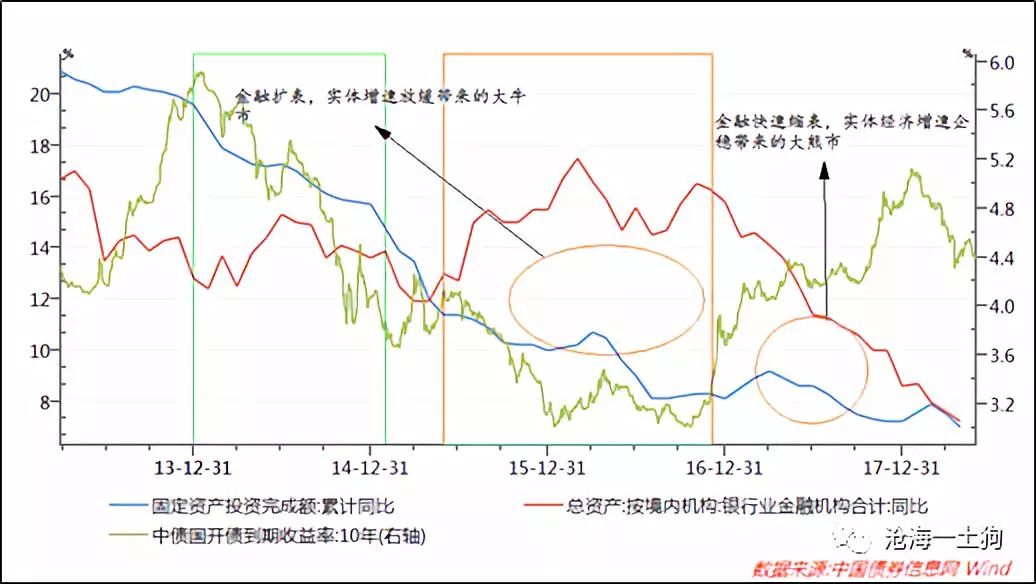

在最近5年里,这个模型的解释力还是比较强的。

根据2013年1月份以来银行业资产负债表增速和固定资产投资增速的走势图,不难发现,在这段时间我们经历了两次逻辑明显的大牛市和一次逻辑明确的熊市:

> _ 1、2014年1月至12月,这波牛市的逻辑就在于,银行业资产负债表增速保持平稳,但是,固定资产投资的增速快速下滑,所以,这波牛市的外在表现是 _

> _ **基本面驱动的牛市** _ _ ; _

>

> _

> 2、2015年5月至2016年10月,这波牛市的逻辑与相邻的那波牛市的逻辑是不同的,这波牛市的逻辑在于,银行业的资产负债表快速扩张,且固定资产投资增速小幅放缓,所以,单

> _ ** _ 纯从基本面很难解释利率下行的幅度,利率下行更大的原因在于银行业资产负债表加速扩张 _ ** _ ; _

>

>

> _3、2016年10月至2017年12月,本轮熊市的逻辑在于,强监管带来的银行资产负债表增速的快速下滑,但固定资产投资增速保持了很高的韧性,所以,利率大幅度上行。_

其实,这个模型还能够解答最近以来市场发生变化的原因,尽管银行资产负债表增速继续下滑,但固定资产投资增速韧性不再,开始快速下滑,2018年4月,需求端增速掉到7.0%,供给端增速掉到7.2%,

** 供给端的增速重新超过需求端 ** 。

**未来的判断**

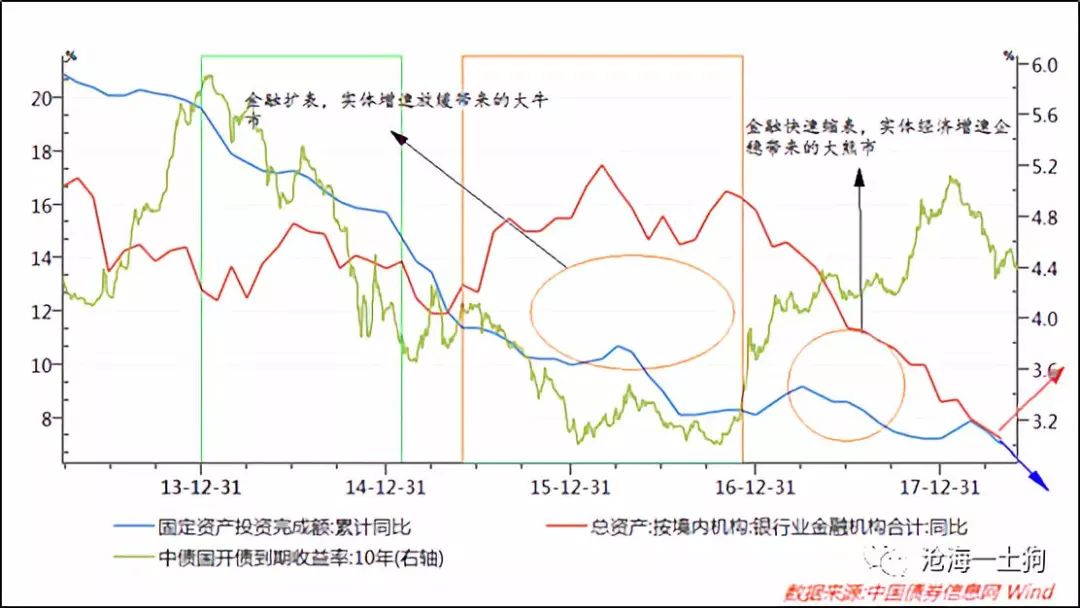

今年最好的情况是,二者如图片尾部YY的那样再度背离,重新制造一次与2015年5月至2016年10月的大牛市可以相提并论的大行情;次一级的情况是,固定资产投资增速比较平稳,但银行业资产负债表增速触底反弹,制造次一级的牛市;今年中等的情况是,固定资产投资增速和银行业资产负债表增速继续下滑,市场保持震荡;今年最差的情况是,固定资产投资增速保持平稳,但银行业资产负债表的增速进一步下滑。前三种情况比较高,但

** 最后一种情况出现的概率极低 ** ,所以,在目前的位置上加大长端利率债的持仓比率性价比极高的做法。

6月中旬,银保监会传来了好消息,

> _ 5月末,银行业金融机构本外币资产250万亿元, _ ** _ 同比增长7.2% _ ** _

> ,本外币贷款133万亿元,同比增长12%,用于小微企业的贷款同比增长14.2%。 _

与此同时,5月份固定资产投资增速下滑至6.10%,但供给端的继续稳定在7.2%,事情正在向好的方向发展。

**结束语**

米尔顿-弗里德曼的思想,让我们彻底地从 ** 资金供给和资金需求 ** 的弯弯绕里解放出来,使我们可以分别专注到 **

使利率上升的关键力量和使利率下行的关键力量 ** ,同时,内心对这两种力量的潜在 ** 相关性 ** 保持警惕。

MF模型并 ** 不是一个预测模型,它是一个分类模型 **

,它更多的是对过去和现在各种信息和要素的抽象和概括,并使我们从利率的变动中观察到一种弹性,让我们可以更好的制定未来的策略。

> _ 尽管预测准确可以让业绩一鸣惊人,但良好的应对机制才是长期活下去的根本,对于后者分类准确才是重要的。 _

数据来自wind,图片来自网络

End

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**引子**

自从 **特朗普**

开始在贸易问题上挑事,国内债券收益率就一直在震荡着往下走,以十年期国开债为例,其到期收益率已经从今年1月中旬最高的5.13%下行至最近的4.33%附近,下行了80BP左右,也算是一波小牛市了。收益率下到这个位置,很多人都开始纠结,交易盘是要穷寇莫追——止盈减仓,还是乘胜追击——继续加仓?这一篇文章将深入探讨一下这个问题。

**买方卖方的差别**

_ 背景:自由保守主义的八十年代 人物:里根和撒切尔 _

自入行以来,我听过很多形形色色的路演,包括宏观基本面的、政策的、固收策略的、行业的等等,我发现,根据卖方的这些东西很难制定投资计划,因为他们的东西强调

** 及时和全面 ** 。但投资不一样,投资强调的是 ** 抓主要矛盾并准确应对 **

。譬如,在今年5月17号的时候,美国十年国债收益率上3.12%的高点,很多卖方拿中美国债利差说事儿,拿易行长在博鳌论坛的讲话说事儿,他们求的是及时和全面,但投资经理却需要快速的回答一个问题:

> _这个问题重要吗?_

我当时的回答是中美利差这个变量不重要,为了说服自己和周围的人,我当时还专门写了一篇文章《 [ 美债破3.12%,中债怕不怕?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247483951&idx=1&sn=6c78ed828f58eefa2057f03374cdcff2&chksm=f9aafc1acedd750c7ba597e761223c81c2660bb5cd388cf4d0103f622c4161c1089626b8c119&scene=21#wechat_redirect)

》,这篇文章讨论了今年与2015年的不同之处,并预测人民币大幅度贬值。事后来看,当时赌对了,纠结于中美利差只会贻误战机。在这里,我并不是抱怨卖方的工作不重要,而是说,从卖方的报告到实际投资中间还有很大的一段空白需要投资经理来填补。卖方提供了及时而全面的信息,投资经理需要从中抓住重点,

** 寻找不对称 ** ,然后下注。全面并不不必然导致正确,也无法形成投资决策,真正要紧的是找出主要矛盾,并知晓它的偏向。

**供需曲线的本质**

_ 背景:1991年“休克疗法”下的俄罗斯 人物:叶利钦 _

市场的买卖方都尝试用供需曲线分析债券收益率的走势,有直接分析债券的供给和需求的,也有间接分析影响债券供给和需求背后因素的,也有单独拆出一边分析的。流派相当繁杂,同样一件事情有无数种解读,这些解读有对有错,在投资者的脑袋里吵得不可开交,让他们饱受折磨。有的人就开始怀疑学校里学的供需曲线有问题,根本适用不了实战,我也曾怀疑过。直到后来,我看到了芝加哥学派的大神—米尔顿-

弗里德曼 (Milton Friedman) 的一段话,

> _ 价格决定于供给和需求的相互作用这一命题,只不过是试图建立 _ ** _ 一种有用的归档系统 _ ** _

> ,在此系统中,任何影响价格的力量都可以容易地被归结到“需求”或“供给”的标题之下。这种系统的 _ ** _ 有效性 _ ** _

> 反过来严重依赖如下重要事实,即 _ ** _ 影响需求的一系列力量中是否包含了少许与影响供给的一系列力量相同的因素 _ ** _ 。 _

大神就是大神,一句话就胜过我们的无数报告。如果一个供需分析模型的供给曲线和需求曲线相关性太强,那么,这个模型的有效性就会大打折扣。

以证券买卖为例,潜在买方为需求方,潜在卖方为供给方,但卖方卖出证券之后就变成潜在买方,反之亦然,这样供需的力量会纠结在一起,供需分析实质上是无效的。基于这样的逻辑,“一段时间国债发行量增加会导致国债利率上行”这样的命题,有效性是很低的,往往是错的。

所以,努力避免供给曲线和需求曲线的相关性太强,才是构建解释模型的首要任务。反过来讲,一个模型解释力弱或者无法解释现象,很可能是在相关性上出了问题,尤其是那些分析供需曲线背后因素间接派的讨论。

**一个简单框架**

_ 背景:1992年“摸着石头过河”的中国 人物:邓小平 _

在大神思想的指引下,我搭建了一个十分简单的框架( _简称:MF模型_ ):需求端,促使利率上行的力量—— ** 固定资产投资增速 **

,增速越快利率越高,反之越低;供给端,促使利率下行的力量—— ** 银行业资产负债表扩张增速 ** ,增速越快利率越低,反之越高。

尽管我十分小心,但两种力量还是有一定的相关性的,因为,信用扩张有利于提高固定资产投资增速,反之,则不利于提高。虽然这个bug可以运用时间尺度的trick绕过去,但我们还是要密切关注二者相关性的程度。

**模型的解释力**

在最近5年里,这个模型的解释力还是比较强的。

根据2013年1月份以来银行业资产负债表增速和固定资产投资增速的走势图,不难发现,在这段时间我们经历了两次逻辑明显的大牛市和一次逻辑明确的熊市:

> _ 1、2014年1月至12月,这波牛市的逻辑就在于,银行业资产负债表增速保持平稳,但是,固定资产投资的增速快速下滑,所以,这波牛市的外在表现是 _

> _ **基本面驱动的牛市** _ _ ; _

>

> _

> 2、2015年5月至2016年10月,这波牛市的逻辑与相邻的那波牛市的逻辑是不同的,这波牛市的逻辑在于,银行业的资产负债表快速扩张,且固定资产投资增速小幅放缓,所以,单

> _ ** _ 纯从基本面很难解释利率下行的幅度,利率下行更大的原因在于银行业资产负债表加速扩张 _ ** _ ; _

>

>

> _3、2016年10月至2017年12月,本轮熊市的逻辑在于,强监管带来的银行资产负债表增速的快速下滑,但固定资产投资增速保持了很高的韧性,所以,利率大幅度上行。_

其实,这个模型还能够解答最近以来市场发生变化的原因,尽管银行资产负债表增速继续下滑,但固定资产投资增速韧性不再,开始快速下滑,2018年4月,需求端增速掉到7.0%,供给端增速掉到7.2%,

** 供给端的增速重新超过需求端 ** 。

**未来的判断**

今年最好的情况是,二者如图片尾部YY的那样再度背离,重新制造一次与2015年5月至2016年10月的大牛市可以相提并论的大行情;次一级的情况是,固定资产投资增速比较平稳,但银行业资产负债表增速触底反弹,制造次一级的牛市;今年中等的情况是,固定资产投资增速和银行业资产负债表增速继续下滑,市场保持震荡;今年最差的情况是,固定资产投资增速保持平稳,但银行业资产负债表的增速进一步下滑。前三种情况比较高,但

** 最后一种情况出现的概率极低 ** ,所以,在目前的位置上加大长端利率债的持仓比率性价比极高的做法。

6月中旬,银保监会传来了好消息,

> _ 5月末,银行业金融机构本外币资产250万亿元, _ ** _ 同比增长7.2% _ ** _

> ,本外币贷款133万亿元,同比增长12%,用于小微企业的贷款同比增长14.2%。 _

与此同时,5月份固定资产投资增速下滑至6.10%,但供给端的继续稳定在7.2%,事情正在向好的方向发展。

**结束语**

米尔顿-弗里德曼的思想,让我们彻底地从 ** 资金供给和资金需求 ** 的弯弯绕里解放出来,使我们可以分别专注到 **

使利率上升的关键力量和使利率下行的关键力量 ** ,同时,内心对这两种力量的潜在 ** 相关性 ** 保持警惕。

MF模型并 ** 不是一个预测模型,它是一个分类模型 **

,它更多的是对过去和现在各种信息和要素的抽象和概括,并使我们从利率的变动中观察到一种弹性,让我们可以更好的制定未来的策略。

> _ 尽管预测准确可以让业绩一鸣惊人,但良好的应对机制才是长期活下去的根本,对于后者分类准确才是重要的。 _

数据来自wind,图片来自网络

End

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏