# 低利率与金融系统失效

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:全文3300字+ _

**引子**

为了把问题讲清楚,我们需要简要的回顾以前的两篇文章: 在《 [ 信贷、生产和通胀

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485266&idx=1&sn=8a869479a636d2eda7a20891da6e70c4&chksm=f9aaf967cedd70713d68a56bc33cc92a2a6c412572d7f5fb3889645275734e21523ea6a7bd12&scene=21#wechat_redirect)

》一文里,我们讨论了现代经济,通过资产负债表分析了信贷、生产和通胀的关系,得到了一些简单结论: _ 信贷就是银行对经济发出的指令,它通过企业组织生产。

_

生产是一系列的事件,投资和储蓄是它的自然后果的正反面,从收入法看,我们能看到储蓄,从支出法来看,我们能看到投资。所以,一个系统的产出多少一方面取决于它的指令——信贷,另一方面取决于潜在产出——人力物力和组织架构。前者多于后者会有指令紊乱,前者少于后者会有闲置资源。

此外,我们在《 [ 融资和流动性的本质

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485250&idx=1&sn=919a0ce665247b7c62a4ae20c3cbe013&chksm=f9aaf977cedd70614f383f535e48e968fa68d363b523eca4a10b70f65a50551fcfc71aa23fce&scene=21#wechat_redirect)

》一文里,又分析了间接融资和直接融资的关系,也得到了一些简单结论, _ 以银行为核心的间接融资体系和以共同基金为核心的直接融资体系并无本质区别 _

,它们分别以银行和共同基金为持有和分配中介,筛选信贷项目、股票和债券。

**信贷与合作**

以目前的情况来看,全球居民直接持有股票或债券的情况并不普遍,更加普遍的是间接的,要么通过银行,要么通过基金。这个现象也与金融的本质相吻合, _

金融的本质就是媒介。 _ 所以,我们会有一个错觉:自己的方方面面都被金融覆盖了,有媒介的信用更具有普遍性。

但现实并非如此, _ 信用更具有基础性,可以脱离媒介而存在。 _

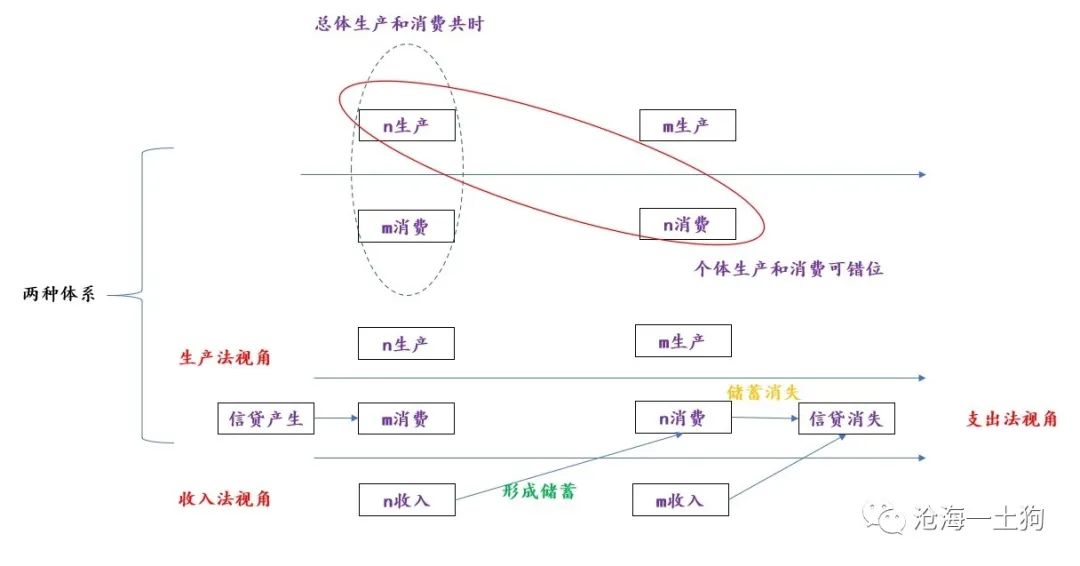

在这里我们可以诉诸一个思想实验来辨别这一点,假设有两个猴子m和n,由于它两很熟悉,所以,它们经常做一件事,m先给n梳毛,然后,n给m梳毛。这是一个互利互惠的合作,二者

_ 稳固的关系 _ 是合作得以开展的前提。

假设m和n不熟悉,合作有没有法开展呢?有办法,它们需要一个媒介——银行,银行先借给m一笔钱,m先去购买n的梳毛服务,n获得一笔收入,然后,n再购买m的梳毛服务,m把钱挣回来,最后,m把钱还给银行。系统的信贷清零,m和n都获得生产并获得梳毛服务。整个系统的生产和消费都增加。

如上图所示,两种经济体系有相当大的不同,第一种体系仰仗互信,第二种体系仰仗媒介。此外,第二种经济体会把收入显性化,并形成个体的储蓄。会让n有一种错觉,它需要先劳动获得收入,形成储蓄,然后,才去消费。

_ 每一个处于第二种经济体的人,都会产生一种直觉上的错觉——生产和消费可以错位。 _

然而,真实的情况是,生产和消费是不可以错位的。真实的事件只有一个——生产,消费、投资、收入、储蓄等概念只不过是从不同的视角来看同一件事情。

> _** 生产是一系列的事件,所以,收入才是一连串的事件。 ** _

综上所述,信贷体系只不过是一种升级版的熟人生产体系, _ 它扩大了合作的范围。 _

初始的生产方式只限于熟人社会,引入媒介的生产方式可以扩展到陌生人社会。

我们是社会动物,熟人社会的生产方式已经烙印到我们的血液里,我们像忽视空气的存在一样忽视他的存在。陌生人社会的生产方式则很不一样,我们可以看到很显形的信贷、交易和收入。

更进一步,合作从熟人社会向陌生人社会的拓展,需要信贷, _ 信贷投放决定了合作拓展的方向和总量。 _

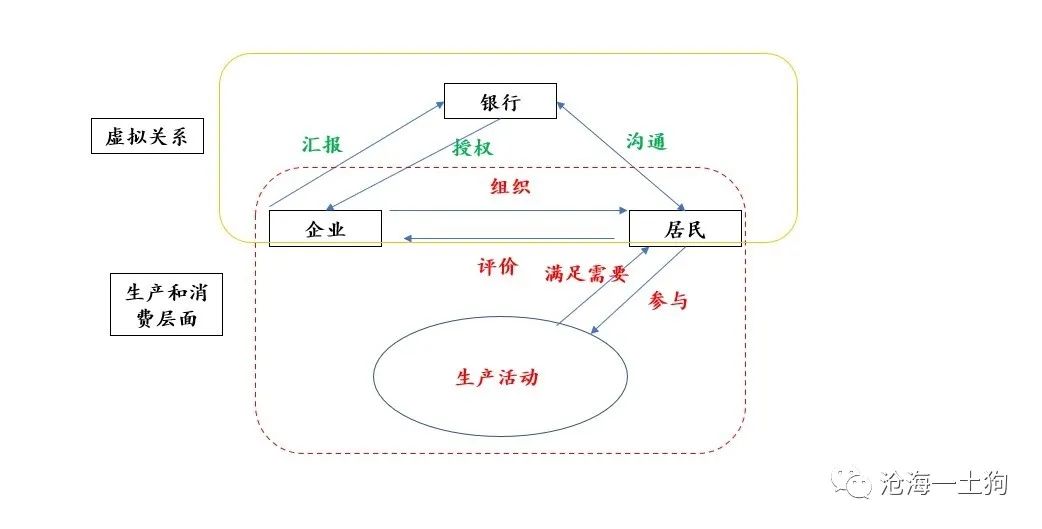

**作为银行替代者的政府**

通过上面的讨论,不难发现,直接合作的模式更普遍,他深深地扎根于熟人社会,融于我们生活的方方面面,更为基础性。间接合作的模式,只是它的一个补充,把合作范围扩张到陌生人社会。

熟人社会的合作更为稳固,变动缓慢,但 _陌生人社会的合作较为脆弱。_ 后者存在的

广泛程度,取决于两方面:一方面是动物精神,对经济前景的看法;另一方面则是信贷的总量。

所以,银行的角色极其重要,它的信贷总量和投向对社会合作的总量和方向起了至关重要的作用。

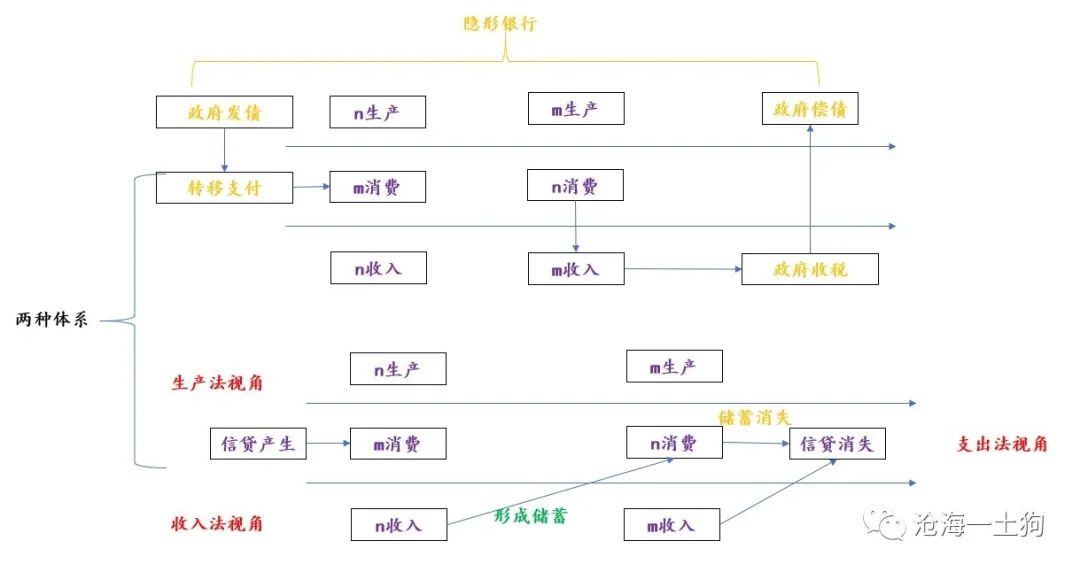

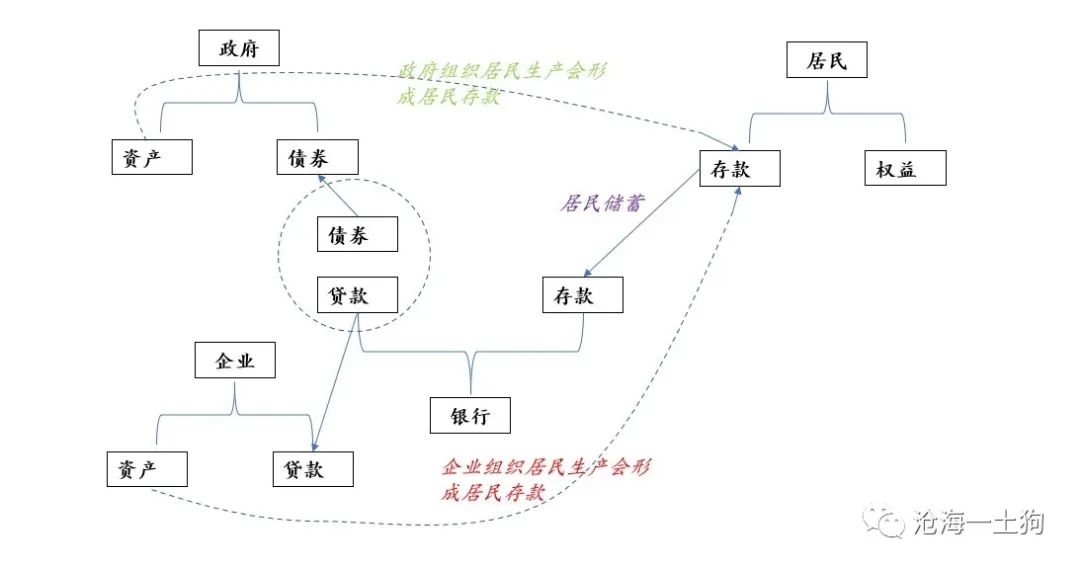

但是,银行并不是唯一社会合作协调者,他还有一个替代者,那就是政府。在猴子合作梳毛的案例里,政府也可以充当合作协调者,

如上图所示,政府也可以作为合作的协调者,经历了和银行类似的扩表——缩表的历程。政府先是通过转移支付推动了

m消费,最后,通过对m征税,把账平掉,政府债务整体没有增加。

此外,应该着重强调一点,政府有两种方式会增加债务,一种方式是对m的征税力度不足,最后, _ 居民部门会增加储蓄,政府部门增加债务; _

另一种方式是政府直接组织生产,资产端增加投资,负债端增加债务。最终的结果都是,合作范围变广,生产增加。

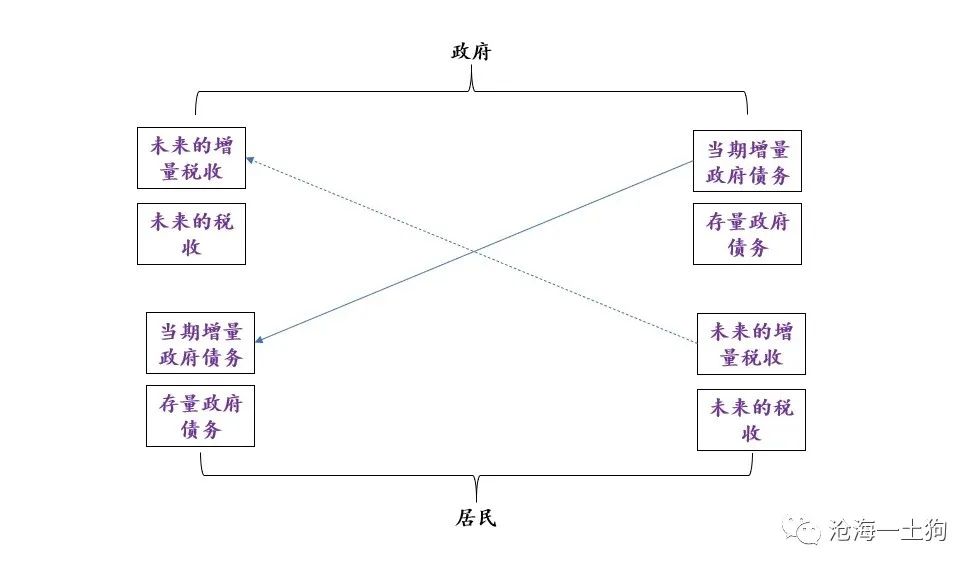

第一种增加政府债务的方式是一个很有趣的障眼法,通过提高政府债务,同时扩张政府和居民资产负债表,居民的储蓄更多,感觉到更加富有。 _

但是,作为个体的居民并不会考虑李嘉图等价的存在,不会 _ _ 默默地在自己的资产负债表上记上一笔未来需要额外支付的税收。 _

如果政府资产负债表的扩大来源于资产端投资的增加,债务根本就不是问题,但是,如果来自于居民隐性债务的增加,就会产生很大的麻烦。

总而言之,扩大政府开支和增加银行信贷具备相同的效果,都会使得体系内的产出增加,政府是银行的替代者,也可以组织生产。

**银行、政府和居民的博弈**

由于政府是银行的良好替代者,所以,在某些情况下,银行会把很多活推卸给政府——比如,购买大量的政府债券替代投放信贷。

银行除了自己甄别企业项目并投放信贷之外,还可以直接把这个活儿转包给政府,自己只做一个通道。 _ 经济前景越差,银行把活儿转包给政府的动机越强。 _

这是因为,企 业违约的可能性在变大,发放贷款的吸引力在变差,把组织生产的活儿交给政府就变得很有吸引力。

几轮经济周期下来,银行把越来越多的活儿甩给政府——譬如,2016年之前的地方融资平台。劣币驱逐良币,甩锅的活得越来越好,做小微的活得越来越差。

可是,银行的核心职责是来指挥经济,组织生产的,如果银行缺位,会导致系统内的信贷指令严重不足,造成资源闲置—— _ 失业 _

,这又会倒逼政府出来,承担指挥职责。

一来二去,最终会导致一个特别奇葩的局面: _ 银行通道化,政府企业化,企业生产边缘化。 _

所以,在一个间接融资系统里,银行需要不失位,跟实体经济紧密结合,认真地调研并下场指挥。

否则,更进一步推演,如果大量的金融机构失位,政府将补位。最终,政府的资产负债表会越滚越大。更为麻烦的是,政府要把税收、利息支付以及必要的转移支付混在一起。

当政府债台高筑,经济不景气的时候,为了刺激经济,政府只能一方面地扩大支出,另一方面减税。净结果是政府债务进一步增加。

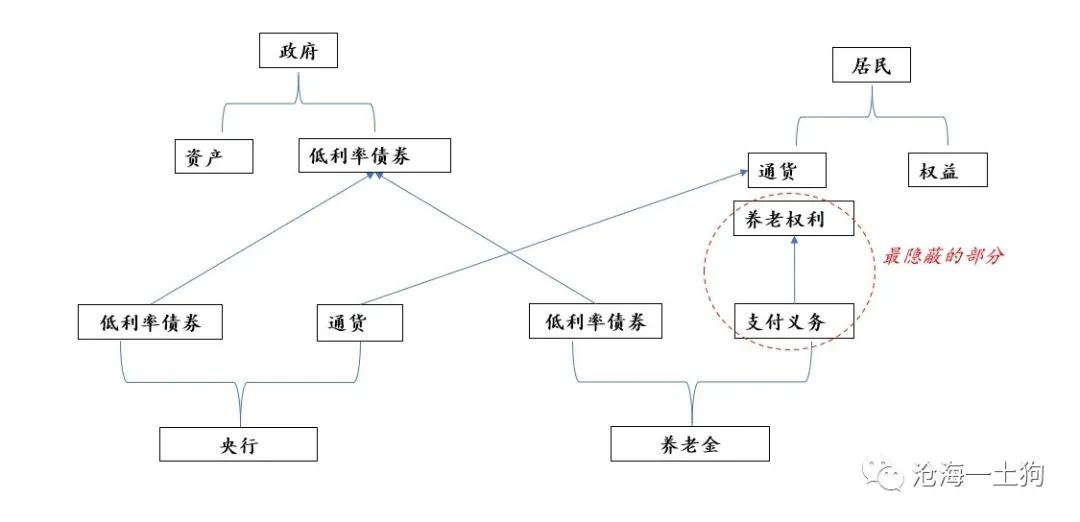

随着债务的增加,诞生了一个自然的诉求——无风险利率能不能低一点,是不是可以为负?

为了解决债务压力, _ 一个办法是制造通胀,如果制造不出来,那么只剩下负利率了。 _

政府很难在生产层面征税,那只能在资产层面“征税”:靠通胀征税征得还有些明显,负利率 征税就不是那么明显了——降低某些义务。

正常的机构都不愿意买低利率甚至负利率的债券,除了央行和养老金账户,和人们不关心李嘉图等价类似,人们当然也不怎么关心养老金的偿付能力,他们只是在某些时候突然被通知——延迟退休了,理由是人口老龄化。(

_ 老龄化不必然导致养老问题,还有全要素生产率可以仰仗,那么,我们要思考的是为什么全要素生产率提不动了呢? _ )

这种低利率举措,反过来又进一步地挤压了金融机构的生存空间——低存款利率会导致金融脱媒。

**总结**

在欧美市场,银行融资的占比越来越少,取而代之的是欣欣向荣的直接融资市场。那么,直接融资系统能避免这种搭便车的困局吗?也不能。大规模膨胀的ETF市场说明了金融市场并不怎么热衷于给实体经济创造社融,而是热衷于搭便车和追逐存量资产。

> _** 低利率或负利率又进一步强化了这种现象。 ** _

为什呢?有一本账再明白不过了:对于一个票息为3%的国债,持有一年的票息收益只有3%,但是,如果我们把它的久期拉长到30年,市场利率水平只要降低50bp,资本利得就是15%。

_ 追逐票息收益还真不如追逐资本利得的收益。 _ 所以,大家越发没有动机给实体企业债权或股权融资了,都跑到存量市场博弈去了。

最终一切结成了一个死结:企业拿不到钱经济差劲,倒逼政府介入并推高自身的杠杆率,这又倒逼央行降低利率水平,低利率水平诱导金融机构存量博弈,企业配合金融机构存量博弈——

_ 融资回购拉高自身久期。 _ 激励相容,各取所需,大家都出不去。

无论是直接融资系统还是间接融资系统, _ 问题的核心永远是金融机构干不干活 _

——识别企业,指挥企业生产,而不是利率的高低,低利率非但解决不了问题,还会激化问题——诱导金融机构博弈存量资产和搭便车。

> _** 太阳底下没有新鲜事,搭便车的现象永远普遍。如果所有人都热衷于搭便车,金融系统将持续和实体经济脱轨——脱实向虚,最终,所有的人都将被套在低利率上。

> ** _

_ ps:数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会整理pdf格式的资料

也会有一些碎片化的想法,点评

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 低利率与金融系统失效

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:全文3300字+ _

**引子**

为了把问题讲清楚,我们需要简要的回顾以前的两篇文章: 在《 [ 信贷、生产和通胀

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485266&idx=1&sn=8a869479a636d2eda7a20891da6e70c4&chksm=f9aaf967cedd70713d68a56bc33cc92a2a6c412572d7f5fb3889645275734e21523ea6a7bd12&scene=21#wechat_redirect)

》一文里,我们讨论了现代经济,通过资产负债表分析了信贷、生产和通胀的关系,得到了一些简单结论: _ 信贷就是银行对经济发出的指令,它通过企业组织生产。

_

生产是一系列的事件,投资和储蓄是它的自然后果的正反面,从收入法看,我们能看到储蓄,从支出法来看,我们能看到投资。所以,一个系统的产出多少一方面取决于它的指令——信贷,另一方面取决于潜在产出——人力物力和组织架构。前者多于后者会有指令紊乱,前者少于后者会有闲置资源。

此外,我们在《 [ 融资和流动性的本质

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485250&idx=1&sn=919a0ce665247b7c62a4ae20c3cbe013&chksm=f9aaf977cedd70614f383f535e48e968fa68d363b523eca4a10b70f65a50551fcfc71aa23fce&scene=21#wechat_redirect)

》一文里,又分析了间接融资和直接融资的关系,也得到了一些简单结论, _ 以银行为核心的间接融资体系和以共同基金为核心的直接融资体系并无本质区别 _

,它们分别以银行和共同基金为持有和分配中介,筛选信贷项目、股票和债券。

**信贷与合作**

以目前的情况来看,全球居民直接持有股票或债券的情况并不普遍,更加普遍的是间接的,要么通过银行,要么通过基金。这个现象也与金融的本质相吻合, _

金融的本质就是媒介。 _ 所以,我们会有一个错觉:自己的方方面面都被金融覆盖了,有媒介的信用更具有普遍性。

但现实并非如此, _ 信用更具有基础性,可以脱离媒介而存在。 _

在这里我们可以诉诸一个思想实验来辨别这一点,假设有两个猴子m和n,由于它两很熟悉,所以,它们经常做一件事,m先给n梳毛,然后,n给m梳毛。这是一个互利互惠的合作,二者

_ 稳固的关系 _ 是合作得以开展的前提。

假设m和n不熟悉,合作有没有法开展呢?有办法,它们需要一个媒介——银行,银行先借给m一笔钱,m先去购买n的梳毛服务,n获得一笔收入,然后,n再购买m的梳毛服务,m把钱挣回来,最后,m把钱还给银行。系统的信贷清零,m和n都获得生产并获得梳毛服务。整个系统的生产和消费都增加。

如上图所示,两种经济体系有相当大的不同,第一种体系仰仗互信,第二种体系仰仗媒介。此外,第二种经济体会把收入显性化,并形成个体的储蓄。会让n有一种错觉,它需要先劳动获得收入,形成储蓄,然后,才去消费。

_ 每一个处于第二种经济体的人,都会产生一种直觉上的错觉——生产和消费可以错位。 _

然而,真实的情况是,生产和消费是不可以错位的。真实的事件只有一个——生产,消费、投资、收入、储蓄等概念只不过是从不同的视角来看同一件事情。

> _** 生产是一系列的事件,所以,收入才是一连串的事件。 ** _

综上所述,信贷体系只不过是一种升级版的熟人生产体系, _ 它扩大了合作的范围。 _

初始的生产方式只限于熟人社会,引入媒介的生产方式可以扩展到陌生人社会。

我们是社会动物,熟人社会的生产方式已经烙印到我们的血液里,我们像忽视空气的存在一样忽视他的存在。陌生人社会的生产方式则很不一样,我们可以看到很显形的信贷、交易和收入。

更进一步,合作从熟人社会向陌生人社会的拓展,需要信贷, _ 信贷投放决定了合作拓展的方向和总量。 _

**作为银行替代者的政府**

通过上面的讨论,不难发现,直接合作的模式更普遍,他深深地扎根于熟人社会,融于我们生活的方方面面,更为基础性。间接合作的模式,只是它的一个补充,把合作范围扩张到陌生人社会。

熟人社会的合作更为稳固,变动缓慢,但 _陌生人社会的合作较为脆弱。_ 后者存在的

广泛程度,取决于两方面:一方面是动物精神,对经济前景的看法;另一方面则是信贷的总量。

所以,银行的角色极其重要,它的信贷总量和投向对社会合作的总量和方向起了至关重要的作用。

但是,银行并不是唯一社会合作协调者,他还有一个替代者,那就是政府。在猴子合作梳毛的案例里,政府也可以充当合作协调者,

如上图所示,政府也可以作为合作的协调者,经历了和银行类似的扩表——缩表的历程。政府先是通过转移支付推动了

m消费,最后,通过对m征税,把账平掉,政府债务整体没有增加。

此外,应该着重强调一点,政府有两种方式会增加债务,一种方式是对m的征税力度不足,最后, _ 居民部门会增加储蓄,政府部门增加债务; _

另一种方式是政府直接组织生产,资产端增加投资,负债端增加债务。最终的结果都是,合作范围变广,生产增加。

第一种增加政府债务的方式是一个很有趣的障眼法,通过提高政府债务,同时扩张政府和居民资产负债表,居民的储蓄更多,感觉到更加富有。 _

但是,作为个体的居民并不会考虑李嘉图等价的存在,不会 _ _ 默默地在自己的资产负债表上记上一笔未来需要额外支付的税收。 _

如果政府资产负债表的扩大来源于资产端投资的增加,债务根本就不是问题,但是,如果来自于居民隐性债务的增加,就会产生很大的麻烦。

总而言之,扩大政府开支和增加银行信贷具备相同的效果,都会使得体系内的产出增加,政府是银行的替代者,也可以组织生产。

**银行、政府和居民的博弈**

由于政府是银行的良好替代者,所以,在某些情况下,银行会把很多活推卸给政府——比如,购买大量的政府债券替代投放信贷。

银行除了自己甄别企业项目并投放信贷之外,还可以直接把这个活儿转包给政府,自己只做一个通道。 _ 经济前景越差,银行把活儿转包给政府的动机越强。 _

这是因为,企 业违约的可能性在变大,发放贷款的吸引力在变差,把组织生产的活儿交给政府就变得很有吸引力。

几轮经济周期下来,银行把越来越多的活儿甩给政府——譬如,2016年之前的地方融资平台。劣币驱逐良币,甩锅的活得越来越好,做小微的活得越来越差。

可是,银行的核心职责是来指挥经济,组织生产的,如果银行缺位,会导致系统内的信贷指令严重不足,造成资源闲置—— _ 失业 _

,这又会倒逼政府出来,承担指挥职责。

一来二去,最终会导致一个特别奇葩的局面: _ 银行通道化,政府企业化,企业生产边缘化。 _

所以,在一个间接融资系统里,银行需要不失位,跟实体经济紧密结合,认真地调研并下场指挥。

否则,更进一步推演,如果大量的金融机构失位,政府将补位。最终,政府的资产负债表会越滚越大。更为麻烦的是,政府要把税收、利息支付以及必要的转移支付混在一起。

当政府债台高筑,经济不景气的时候,为了刺激经济,政府只能一方面地扩大支出,另一方面减税。净结果是政府债务进一步增加。

随着债务的增加,诞生了一个自然的诉求——无风险利率能不能低一点,是不是可以为负?

为了解决债务压力, _ 一个办法是制造通胀,如果制造不出来,那么只剩下负利率了。 _

政府很难在生产层面征税,那只能在资产层面“征税”:靠通胀征税征得还有些明显,负利率 征税就不是那么明显了——降低某些义务。

正常的机构都不愿意买低利率甚至负利率的债券,除了央行和养老金账户,和人们不关心李嘉图等价类似,人们当然也不怎么关心养老金的偿付能力,他们只是在某些时候突然被通知——延迟退休了,理由是人口老龄化。(

_ 老龄化不必然导致养老问题,还有全要素生产率可以仰仗,那么,我们要思考的是为什么全要素生产率提不动了呢? _ )

这种低利率举措,反过来又进一步地挤压了金融机构的生存空间——低存款利率会导致金融脱媒。

**总结**

在欧美市场,银行融资的占比越来越少,取而代之的是欣欣向荣的直接融资市场。那么,直接融资系统能避免这种搭便车的困局吗?也不能。大规模膨胀的ETF市场说明了金融市场并不怎么热衷于给实体经济创造社融,而是热衷于搭便车和追逐存量资产。

> _** 低利率或负利率又进一步强化了这种现象。 ** _

为什呢?有一本账再明白不过了:对于一个票息为3%的国债,持有一年的票息收益只有3%,但是,如果我们把它的久期拉长到30年,市场利率水平只要降低50bp,资本利得就是15%。

_ 追逐票息收益还真不如追逐资本利得的收益。 _ 所以,大家越发没有动机给实体企业债权或股权融资了,都跑到存量市场博弈去了。

最终一切结成了一个死结:企业拿不到钱经济差劲,倒逼政府介入并推高自身的杠杆率,这又倒逼央行降低利率水平,低利率水平诱导金融机构存量博弈,企业配合金融机构存量博弈——

_ 融资回购拉高自身久期。 _ 激励相容,各取所需,大家都出不去。

无论是直接融资系统还是间接融资系统, _ 问题的核心永远是金融机构干不干活 _

——识别企业,指挥企业生产,而不是利率的高低,低利率非但解决不了问题,还会激化问题——诱导金融机构博弈存量资产和搭便车。

> _** 太阳底下没有新鲜事,搭便车的现象永远普遍。如果所有人都热衷于搭便车,金融系统将持续和实体经济脱轨——脱实向虚,最终,所有的人都将被套在低利率上。

> ** _

_ ps:数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会整理pdf格式的资料

也会有一些碎片化的想法,点评

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏