# 理财新规:影子银行的成佛之路

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

在上一篇文章《 [ 致命魔术:影子银行的戏法

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484686&idx=1&sn=c59badf4985cebdc0673c69cd2d28154&chksm=f9aafb3bcedd722d41fd4d4b8bcba6ebd8d90b80c9df735223aa0be08f0bf85b1c0fef07d3ec&scene=21#wechat_redirect)

》之中,我们讨论了两个比较重要的命题:银行的本质和影子银行的本质。得出了这样一个基本的判断,

> **

> 影子银行和银行没有本质上的区别,他们的业务实质都是客户与银行发生资产负债交换——客户获得低收益高流动性资产:存款(或理财);银行获得高收益低流动性资产:贷款(或债券)。

> **

>

> ** 基于这种交换,我们可以很自然地推导出,银行业务的核心就是 ** ** 期限错配 ** ** ——长久期的资产,短久期的负债。 **

2005年9月,刘明康签署了2005年2号银监会令,颁布《商业银行个人理财业务暂行办法》,宣告中国银行理财的诞生。在传统的监管框架下,监管机构一直把商业银行理财当成非银来管理。随着刚性兑付、资金池运作等机制的成熟,银行理财实质上已经具备了“交换资产、期限错配”的业务实质,成为名义上的非银,实质上的银行。但是,监管一直是滞后的,并未把监管银行的套路运用到理财产品上。这些因素共同造就了一个不好的结果:影子银行无序扩张,野蛮生长,给经济、金融造成了巨大的隐患。

于是,影子银行迎来了监管的一系列监管措施,主要有两轮:

1、2013年3月25号,银监会出台的《关于规范商业银行理财业务投资运作有关问题的通知》,史称“8号文”;

2、2017年11月17日,监管机构发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,并于2018年4月27日正式发布。

这一篇文章,我们将把影子银行的逻辑运用到现实,把这两轮监管纳入到一个统一的框架下,进行解读。

**期限错配的监管**

既然影子银行的根源在于期限错配,那么,对影子银行的监管也应该落实到期限错配本身。

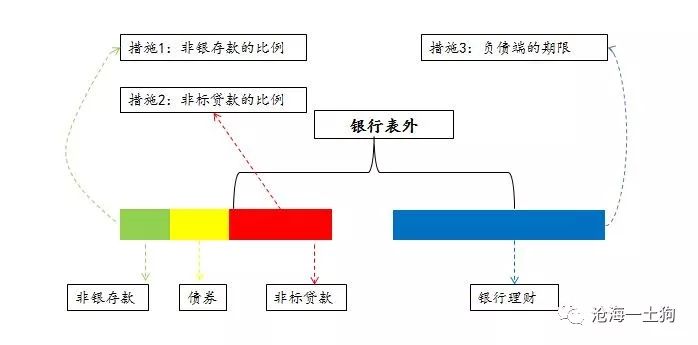

_** 图一:期限错配的监管手段 ** _

根据图一所示,我们大致可以总结出3类控制期限错配的手段:

措施1:限制资产端,控制非银存款的最低限度,譬如20%,这一措施比较传统,与监管对传统银行的监管类似——限制资产端的法定准备金比率。

措施2:限制资产端,控制非标贷款的最高比率,譬如35%,这一措施与措施1相对应,它控制的是低流动性资产,前者控制的是高流动性资产。

措施3:限制负债端,控制银行理财期限,假设资产端的加权平均期限是3,负债端所发理财期限应该是3年。

当然,除了上述措施,还有很多措施,它们大部分都是上面那个措施的混合。与此同时,根据期限错配的程度,把银行和非银统一到一个框架之中。

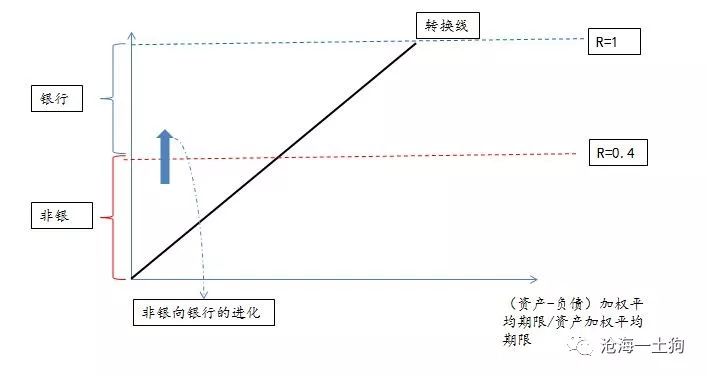

_** 图二:银行与非银的统一框架 ** _

通过金融机构资产端和负债端的平均期限,我们可以计算它资产负债的 **期限错配程度** ——譬如,令 _ R=“(资产-负债)加 _ _ 权平均期限 /

资产加权平均期限“是一种可行的度量 _

,该指标越接近0,期限错配程度越小,金融机构越接近非银机构,反之,R越接近于1,则期限错配程度越大,金融机构越接近于银行。

在这个统一框架下,银行和非银是模糊的,我们既可以定义R>0.4的是银行,也可以定义R>0.9的,但他们的实质却是极其明确的——期限错配程度越大,越能创造流动性。

**第一轮较量:8号文**

2013年3月,银监会公布的“8号文”明确,

> ** 五、商业银行应当合理控制理财资金投资非标准化债权资产的总额,理财资金投资 ** ** 非标准化债权资产的余额在任何时点均以 ** **

> 理财产品余额的35% ** ** 与商业银行上一年度审计报告披露总资产的4%之间孰低者 ** ** 为上限 ** ** 。 **

通过前文的逻辑,“8号文”采用的路数是 “ 措施2:限制资产端,控制非标贷款的最高比率

”。这个措施作用于资产端,对影子银行体系造成了不小的冲击。受“8号文”影响最大的是中小银行,他们中的大多数,非标比例超标。为了绕开这个监管指标,中小银行纷纷求助大行,请大行代持自己的非标资产。

“8号文”是监管机构与影子银行的第一轮较量,尽管非标的投资比例受限,但是,影子银行们可以通过 **扩大长久期债券的投资**

来提高资产负债表的期限错配程度。所以,“8号文”仍然没有对影子银行产生实质性的约束,影子银行仍然是银行。

**第二轮较量**

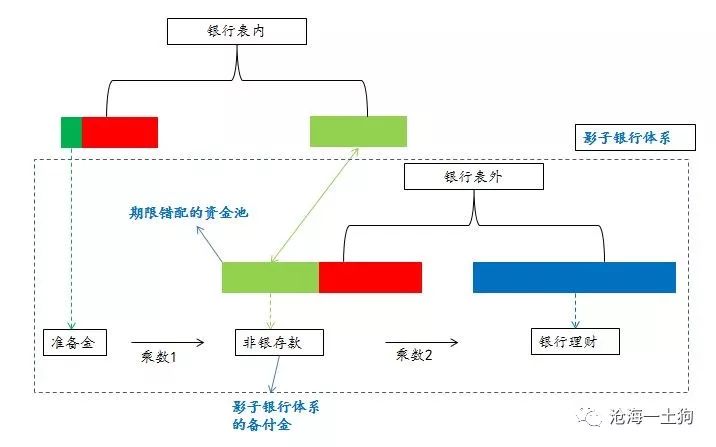

_** 图三:银行为影子银行提供备付金 ** _

第二轮较量开始于“供给侧改革”的提出,2016年以来,金融领域最大的课题就是金融去杠杆,化解金融风险。在这一轮攻坚战之中,大量的通道业务被清理;银监会对商业银行做了大量的检查;央行的MPA考核管住了银行对非银的“买入返售业务”,从而,

**限制住银行体系对非银体系备付金的提供** 。

这一系列动作的目标,还是影子银行体系的期限错配问题。最终的目的就是,

> **让非银变成真正的非银。**

正如资管新规里的一贯逻辑,不搞资金池,产品期限匹配,打破刚兑。也就是说,这一轮较量里,监管采取的是“措施3: 限制负债端,控制银行理财期限

”。尽管监管机构给了两年的宽限期,但是,现实很骨感, **3年的理财根本卖不出去。**

其实,逻辑也很简单,客户要的是高流动性的固收资产,存款也好理财也罢,流动性好就可以了。

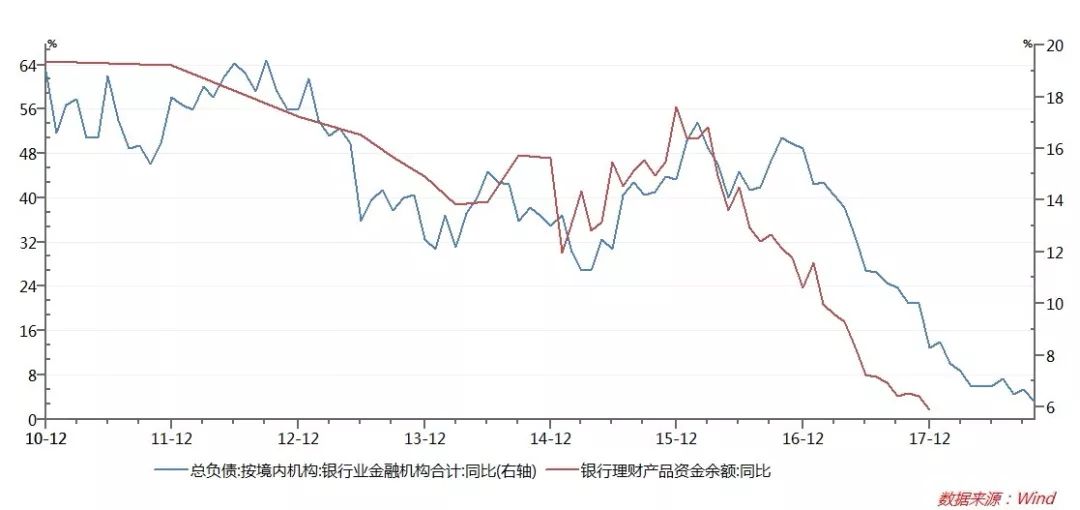

_** 图四:理财余额增速和银行扩表速度 ** _

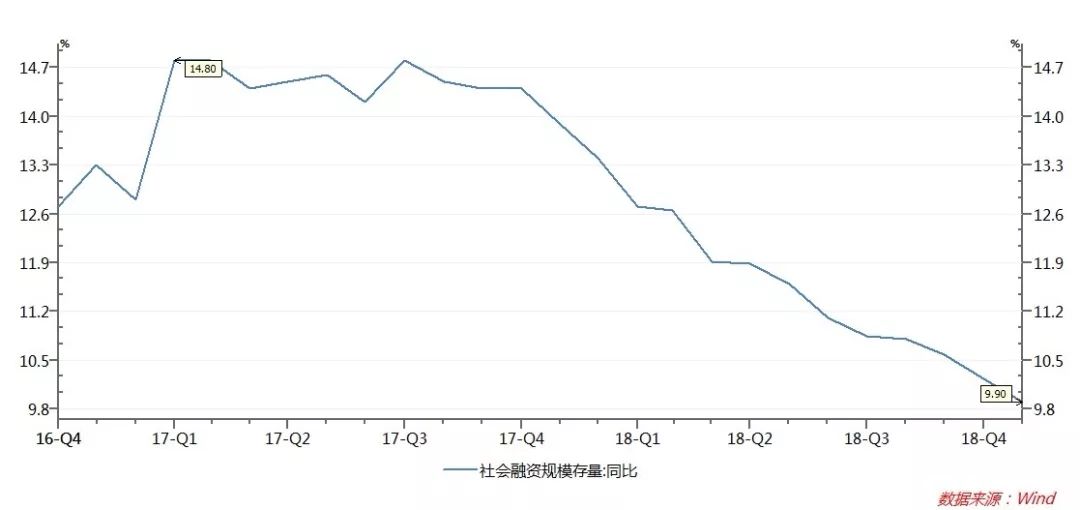

由于影子银行负债端的期限受限,银行理财余额增速大幅度下滑,这也带动了银行表内扩张速度的大幅度下滑,形成了强烈的信贷紧缩作用。

_** 图五:社会融资规模存量增速的快速下滑 ** _

**从银行到非银**

综上所述,“资管新规”的实质就是彻底清理掉理财的“期限错配”,但是,影子银行就是银行,而且存量规模有30万亿( _2017年底数据_

)之巨。一下子把如此大规模的银行切换成非银,是不可能短期完成的任务——信用紧缩效应太强烈,以致于造成经济的硬着陆。

目前,监管机构已经适时地作出了一些调整,譬如,允许利用老的理财产品做一定量的非标,但期限不得超过2020年。信贷紧缩得到了缓和,但是,问题仍然存在——非标的期限上限被卡死。

所以,为了避免经济硬着陆,同时约束影子银行的扩张,根据前文的逻辑,我们有两条路可以选择( _提出猜想,供现实检验_ ):

1、延长资管新规的宽限期,譬如,延长到2022年,解决燃眉之急。

2、承认理财的准银行地位,不纳入表内,但按照传统银行的框架监管,MPA考核控制银行对理财的资金支持规模( ** _对应准备金规模_ **

),与此同时,限制资产端存款的最低比率( ** _即措施1,对应准备金率_ ** ),给理财规模扩张戴上紧箍咒。

> ** 戴紧箍咒磨磨唧唧,见效慢,它不像一键切换那么刚烈,但所有人舒服多了。戴紧箍咒的人也不亏,毕竟可以成佛。 **

_

_

_ ps:封面图片来自网络,数据来自wind,首发于华尔街见闻app _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 理财新规:影子银行的成佛之路

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

在上一篇文章《 [ 致命魔术:影子银行的戏法

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484686&idx=1&sn=c59badf4985cebdc0673c69cd2d28154&chksm=f9aafb3bcedd722d41fd4d4b8bcba6ebd8d90b80c9df735223aa0be08f0bf85b1c0fef07d3ec&scene=21#wechat_redirect)

》之中,我们讨论了两个比较重要的命题:银行的本质和影子银行的本质。得出了这样一个基本的判断,

> **

> 影子银行和银行没有本质上的区别,他们的业务实质都是客户与银行发生资产负债交换——客户获得低收益高流动性资产:存款(或理财);银行获得高收益低流动性资产:贷款(或债券)。

> **

>

> ** 基于这种交换,我们可以很自然地推导出,银行业务的核心就是 ** ** 期限错配 ** ** ——长久期的资产,短久期的负债。 **

2005年9月,刘明康签署了2005年2号银监会令,颁布《商业银行个人理财业务暂行办法》,宣告中国银行理财的诞生。在传统的监管框架下,监管机构一直把商业银行理财当成非银来管理。随着刚性兑付、资金池运作等机制的成熟,银行理财实质上已经具备了“交换资产、期限错配”的业务实质,成为名义上的非银,实质上的银行。但是,监管一直是滞后的,并未把监管银行的套路运用到理财产品上。这些因素共同造就了一个不好的结果:影子银行无序扩张,野蛮生长,给经济、金融造成了巨大的隐患。

于是,影子银行迎来了监管的一系列监管措施,主要有两轮:

1、2013年3月25号,银监会出台的《关于规范商业银行理财业务投资运作有关问题的通知》,史称“8号文”;

2、2017年11月17日,监管机构发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,并于2018年4月27日正式发布。

这一篇文章,我们将把影子银行的逻辑运用到现实,把这两轮监管纳入到一个统一的框架下,进行解读。

**期限错配的监管**

既然影子银行的根源在于期限错配,那么,对影子银行的监管也应该落实到期限错配本身。

_** 图一:期限错配的监管手段 ** _

根据图一所示,我们大致可以总结出3类控制期限错配的手段:

措施1:限制资产端,控制非银存款的最低限度,譬如20%,这一措施比较传统,与监管对传统银行的监管类似——限制资产端的法定准备金比率。

措施2:限制资产端,控制非标贷款的最高比率,譬如35%,这一措施与措施1相对应,它控制的是低流动性资产,前者控制的是高流动性资产。

措施3:限制负债端,控制银行理财期限,假设资产端的加权平均期限是3,负债端所发理财期限应该是3年。

当然,除了上述措施,还有很多措施,它们大部分都是上面那个措施的混合。与此同时,根据期限错配的程度,把银行和非银统一到一个框架之中。

_** 图二:银行与非银的统一框架 ** _

通过金融机构资产端和负债端的平均期限,我们可以计算它资产负债的 **期限错配程度** ——譬如,令 _ R=“(资产-负债)加 _ _ 权平均期限 /

资产加权平均期限“是一种可行的度量 _

,该指标越接近0,期限错配程度越小,金融机构越接近非银机构,反之,R越接近于1,则期限错配程度越大,金融机构越接近于银行。

在这个统一框架下,银行和非银是模糊的,我们既可以定义R>0.4的是银行,也可以定义R>0.9的,但他们的实质却是极其明确的——期限错配程度越大,越能创造流动性。

**第一轮较量:8号文**

2013年3月,银监会公布的“8号文”明确,

> ** 五、商业银行应当合理控制理财资金投资非标准化债权资产的总额,理财资金投资 ** ** 非标准化债权资产的余额在任何时点均以 ** **

> 理财产品余额的35% ** ** 与商业银行上一年度审计报告披露总资产的4%之间孰低者 ** ** 为上限 ** ** 。 **

通过前文的逻辑,“8号文”采用的路数是 “ 措施2:限制资产端,控制非标贷款的最高比率

”。这个措施作用于资产端,对影子银行体系造成了不小的冲击。受“8号文”影响最大的是中小银行,他们中的大多数,非标比例超标。为了绕开这个监管指标,中小银行纷纷求助大行,请大行代持自己的非标资产。

“8号文”是监管机构与影子银行的第一轮较量,尽管非标的投资比例受限,但是,影子银行们可以通过 **扩大长久期债券的投资**

来提高资产负债表的期限错配程度。所以,“8号文”仍然没有对影子银行产生实质性的约束,影子银行仍然是银行。

**第二轮较量**

_** 图三:银行为影子银行提供备付金 ** _

第二轮较量开始于“供给侧改革”的提出,2016年以来,金融领域最大的课题就是金融去杠杆,化解金融风险。在这一轮攻坚战之中,大量的通道业务被清理;银监会对商业银行做了大量的检查;央行的MPA考核管住了银行对非银的“买入返售业务”,从而,

**限制住银行体系对非银体系备付金的提供** 。

这一系列动作的目标,还是影子银行体系的期限错配问题。最终的目的就是,

> **让非银变成真正的非银。**

正如资管新规里的一贯逻辑,不搞资金池,产品期限匹配,打破刚兑。也就是说,这一轮较量里,监管采取的是“措施3: 限制负债端,控制银行理财期限

”。尽管监管机构给了两年的宽限期,但是,现实很骨感, **3年的理财根本卖不出去。**

其实,逻辑也很简单,客户要的是高流动性的固收资产,存款也好理财也罢,流动性好就可以了。

_** 图四:理财余额增速和银行扩表速度 ** _

由于影子银行负债端的期限受限,银行理财余额增速大幅度下滑,这也带动了银行表内扩张速度的大幅度下滑,形成了强烈的信贷紧缩作用。

_** 图五:社会融资规模存量增速的快速下滑 ** _

**从银行到非银**

综上所述,“资管新规”的实质就是彻底清理掉理财的“期限错配”,但是,影子银行就是银行,而且存量规模有30万亿( _2017年底数据_

)之巨。一下子把如此大规模的银行切换成非银,是不可能短期完成的任务——信用紧缩效应太强烈,以致于造成经济的硬着陆。

目前,监管机构已经适时地作出了一些调整,譬如,允许利用老的理财产品做一定量的非标,但期限不得超过2020年。信贷紧缩得到了缓和,但是,问题仍然存在——非标的期限上限被卡死。

所以,为了避免经济硬着陆,同时约束影子银行的扩张,根据前文的逻辑,我们有两条路可以选择( _提出猜想,供现实检验_ ):

1、延长资管新规的宽限期,譬如,延长到2022年,解决燃眉之急。

2、承认理财的准银行地位,不纳入表内,但按照传统银行的框架监管,MPA考核控制银行对理财的资金支持规模( ** _对应准备金规模_ **

),与此同时,限制资产端存款的最低比率( ** _即措施1,对应准备金率_ ** ),给理财规模扩张戴上紧箍咒。

> ** 戴紧箍咒磨磨唧唧,见效慢,它不像一键切换那么刚烈,但所有人舒服多了。戴紧箍咒的人也不亏,毕竟可以成佛。 **

_

_

_ ps:封面图片来自网络,数据来自wind,首发于华尔街见闻app _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏