# 从牛陡到熊平

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2000字 _ ****

**引子**

最近,债券市场波动很大:上周五( _ 5月22日 _

)十年国债活跃券190015大幅度下行了8.25bp,但周一回来之后,收益率却大幅度上行,差不多又回到了2.7%的水平。

事后来看,上周五收益率的下行只是一个小插曲,反映了 _ 两会几个超预期的提法 _ ,过了一个周末之后,收益率又回归了反转向上的走势。

在前文《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

》里,我们探讨过货币政策的紧约束—— _ 商业银行的NIM _ ,这个空间已经不大了。当前,像农行这样的大行,市净率( _ PB _

)一路向下,这反映了投资者对银行资产质量的担忧。

央行既要降低实体经济融资成本,支持实体经济,又要保证不发生金融风险。那么, _ 贷款利率低,长端利率高才是一个最优解。 _

因此,当银行的nim压缩到某个程度,债券牛市已然结束。

> _** 牛市,总有人要买单的。 ** _

我们不可能像欧日那样把银行和保险废掉,央行自己下场肉搏;也不可能学美国,一方面我们的影子银行体系不像美国那么发达,另一方面人民币不是国际货币。所以, _

看欧日美的无风险利率毫无意义,我们得看商业银行的NIM。 _

**成也杠杆**

上面简单回顾了债券牛市结束的底层逻辑,下面我们探讨为啥最近5年国债上得比10年多。

_ 其实,牛陡是加杠杆,熊平是去杠杆,核心都是杠杆。 _ 为什么这么说呢?我们可以比较两个 _ 久期相近 _ 的策略:

1、买一个亿的十年国债;2、加一倍杠杆买两个亿五年国债。

两个组合久期相近,但到期速度不一样,第一个组合十年才到期,第二个组合五年就到期了。 _ 后者的到期速度是前者的两倍。 _

到期速度越快,骑乘保护越大,持有期潜在的资本利得损失越少。

理论上,在持有期是一年的情况下,完全可以用加杠杆买存单的办法获得任意久期的组合,与此同时,还拥有一条选择权: _ 持有到期规避掉资本利得损失。 _

然而,没有十全十美的策略,那条选择权并不是没代价的—— _ 规避掉资本利得损失就得承受资金成本大幅度上升的风险。 _

当资金成本高于标的收益率时,尽管持有到期能避免资本利得损失,但是,杠杆组合每天都在承受票息损失。

所以,在相同久期下,任何债券组合都会面临一种取舍,是赚/亏票息划算还是赚/亏资本利得划算?

一般而言,当资金成本低的时候,加杠杆的策略是更划算的策略;随着资金成本的升高,加杠杆策略逐渐失去吸引力。

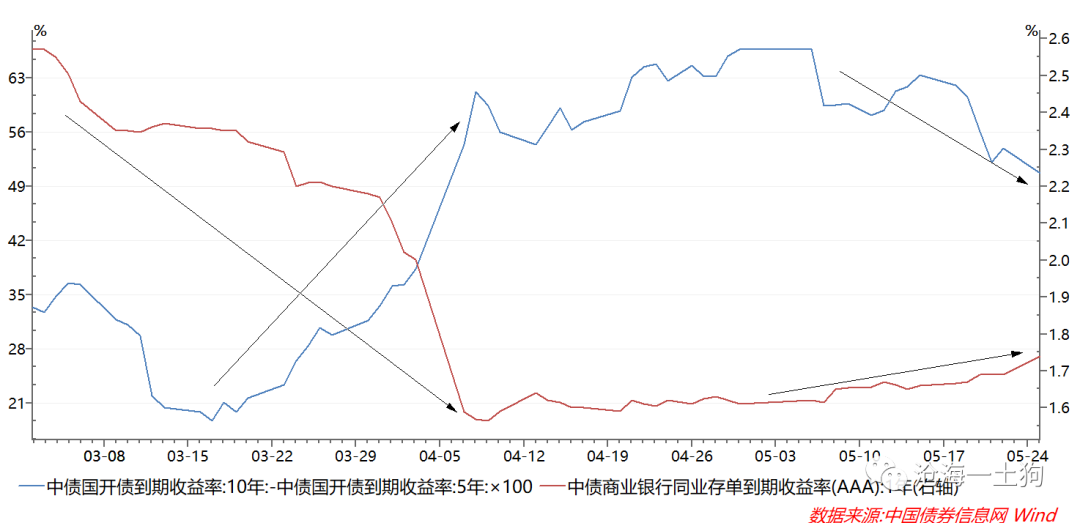

以一年期存单代理资金松紧情况,然后考察10年-5年国开债利差的变动情况,不难发现,当资金面宽松的时候,杠杆策略变得很划算,所以,10年-5年利差迅速扩大,收益率曲线变得极其陡峭,债券市场走出了牛陡的架势。

**败也杠杆**

当资金利率出现拐点,执行杠杆策略的投资者开始担心资金成本的风险,毕竟 _ 过高的资金成本限制了他们持有到期的能力。 _

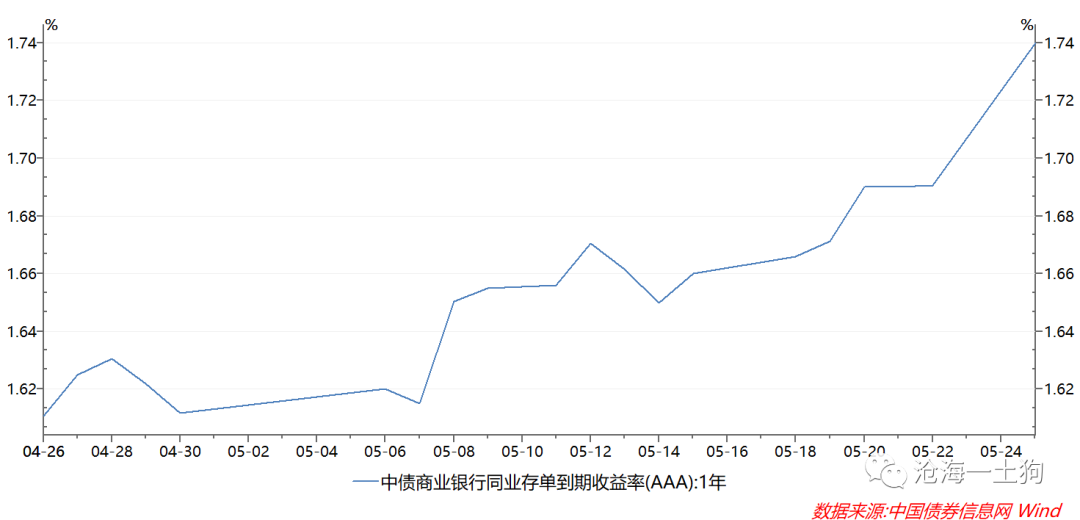

5月初以来,一年存单利率不断攀升,尽管幅度不到20bp,但是,投资者感受到了流动性的拐点。

他们并不会真正等到资金成本超过标的的收益率才去杠杆,只要趋势确定,就有人开始去杠杆。如前一节的图例所示,一年存单并没有上太多,但10年-5年国开债期限利差大幅度收窄。

不难想象,只要资金利率持续往上,去杠杆的过程就会继续推进,期限利差会不断地收窄。

> _** 牛陡之后跟着熊平,资金利率的抬升是关键。 ** _

**逐渐接受现实**

疫情没有彻底结束,投资者对央行的货币政策始终抱有很大的幻想。今天早上9点15分的时候,央行宣布重启停止30多个交易日的公开市场操作( _ OMO _

),投放量是100亿。于是,市场就开始期盼降息—— _ OMO招标利率降低个10-20bp _

,结果等到9点46分,发现招标利率和上一期持平。市场大失所望,国债期货跳水,现券收益率大幅度上行。

> _ ** 归根结底,市场还是迷信“降准降息”四个字,习惯性地觉得货币政策有空间。 ** _

我们不妨仔细地思索一下,降低准备金利率,降低公开市场操作利率,降低MLF利率又 _ 能让商业银行的平均负债下降几个bp呢? _ 其实,

银行业负债的大头还是存款。

绕来绕去,又回到银行的存款基准利率了,不降低它,银行资产端的利率就没有多大的压缩空间。

那我们降低存款基准利率?对不起,这可能会造成 _ 金融脱媒, _ 储户会把存款搬到非银那里,非银机构再回来和银行谈个批发价—— _

指不定非银存款的利率还更高。 _

此外,过低的银行间资金利率并不会降低银行整体的负债成本,只会改变银行之间的负债成本结构。如果小银行的情况比较危险,长期保持低利率是合意的,否则,只会助长金融杠杆,制造新的风险。目前来看,长期保持银行间资金低利率的必要性不是很大。

**结束语**

最后,我们可以用两句谚语来结束这篇文章,

> _** 天底下没有免费的午餐。 ** _

货币政策并非毫无代价,它的代价是银行和保险;如果把货币政策推到极致,央行将失去健康的金融系统作为屏障,不得不自己下场QE,效率更低。

> _**太阳底下没有新鲜事儿。** _

前一阵债市的牛陡看起来十分奇特,让人惊讶。潮水退散,原来都是杠杆—— _ 怪不得牛陡接着熊平。 _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 从牛陡到熊平

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2000字 _ ****

**引子**

最近,债券市场波动很大:上周五( _ 5月22日 _

)十年国债活跃券190015大幅度下行了8.25bp,但周一回来之后,收益率却大幅度上行,差不多又回到了2.7%的水平。

事后来看,上周五收益率的下行只是一个小插曲,反映了 _ 两会几个超预期的提法 _ ,过了一个周末之后,收益率又回归了反转向上的走势。

在前文《 [ 浅谈货币政策的约束

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485530&idx=1&sn=6677d8aad454299aa42325f45dcf71c5&chksm=f9aaf66fcedd7f7905145bacc70a18985ce352c614a97de7f2c96d8061dd9bacf5137a23be0a&scene=21#wechat_redirect)

》里,我们探讨过货币政策的紧约束—— _ 商业银行的NIM _ ,这个空间已经不大了。当前,像农行这样的大行,市净率( _ PB _

)一路向下,这反映了投资者对银行资产质量的担忧。

央行既要降低实体经济融资成本,支持实体经济,又要保证不发生金融风险。那么, _ 贷款利率低,长端利率高才是一个最优解。 _

因此,当银行的nim压缩到某个程度,债券牛市已然结束。

> _** 牛市,总有人要买单的。 ** _

我们不可能像欧日那样把银行和保险废掉,央行自己下场肉搏;也不可能学美国,一方面我们的影子银行体系不像美国那么发达,另一方面人民币不是国际货币。所以, _

看欧日美的无风险利率毫无意义,我们得看商业银行的NIM。 _

**成也杠杆**

上面简单回顾了债券牛市结束的底层逻辑,下面我们探讨为啥最近5年国债上得比10年多。

_ 其实,牛陡是加杠杆,熊平是去杠杆,核心都是杠杆。 _ 为什么这么说呢?我们可以比较两个 _ 久期相近 _ 的策略:

1、买一个亿的十年国债;2、加一倍杠杆买两个亿五年国债。

两个组合久期相近,但到期速度不一样,第一个组合十年才到期,第二个组合五年就到期了。 _ 后者的到期速度是前者的两倍。 _

到期速度越快,骑乘保护越大,持有期潜在的资本利得损失越少。

理论上,在持有期是一年的情况下,完全可以用加杠杆买存单的办法获得任意久期的组合,与此同时,还拥有一条选择权: _ 持有到期规避掉资本利得损失。 _

然而,没有十全十美的策略,那条选择权并不是没代价的—— _ 规避掉资本利得损失就得承受资金成本大幅度上升的风险。 _

当资金成本高于标的收益率时,尽管持有到期能避免资本利得损失,但是,杠杆组合每天都在承受票息损失。

所以,在相同久期下,任何债券组合都会面临一种取舍,是赚/亏票息划算还是赚/亏资本利得划算?

一般而言,当资金成本低的时候,加杠杆的策略是更划算的策略;随着资金成本的升高,加杠杆策略逐渐失去吸引力。

以一年期存单代理资金松紧情况,然后考察10年-5年国开债利差的变动情况,不难发现,当资金面宽松的时候,杠杆策略变得很划算,所以,10年-5年利差迅速扩大,收益率曲线变得极其陡峭,债券市场走出了牛陡的架势。

**败也杠杆**

当资金利率出现拐点,执行杠杆策略的投资者开始担心资金成本的风险,毕竟 _ 过高的资金成本限制了他们持有到期的能力。 _

5月初以来,一年存单利率不断攀升,尽管幅度不到20bp,但是,投资者感受到了流动性的拐点。

他们并不会真正等到资金成本超过标的的收益率才去杠杆,只要趋势确定,就有人开始去杠杆。如前一节的图例所示,一年存单并没有上太多,但10年-5年国开债期限利差大幅度收窄。

不难想象,只要资金利率持续往上,去杠杆的过程就会继续推进,期限利差会不断地收窄。

> _** 牛陡之后跟着熊平,资金利率的抬升是关键。 ** _

**逐渐接受现实**

疫情没有彻底结束,投资者对央行的货币政策始终抱有很大的幻想。今天早上9点15分的时候,央行宣布重启停止30多个交易日的公开市场操作( _ OMO _

),投放量是100亿。于是,市场就开始期盼降息—— _ OMO招标利率降低个10-20bp _

,结果等到9点46分,发现招标利率和上一期持平。市场大失所望,国债期货跳水,现券收益率大幅度上行。

> _ ** 归根结底,市场还是迷信“降准降息”四个字,习惯性地觉得货币政策有空间。 ** _

我们不妨仔细地思索一下,降低准备金利率,降低公开市场操作利率,降低MLF利率又 _ 能让商业银行的平均负债下降几个bp呢? _ 其实,

银行业负债的大头还是存款。

绕来绕去,又回到银行的存款基准利率了,不降低它,银行资产端的利率就没有多大的压缩空间。

那我们降低存款基准利率?对不起,这可能会造成 _ 金融脱媒, _ 储户会把存款搬到非银那里,非银机构再回来和银行谈个批发价—— _

指不定非银存款的利率还更高。 _

此外,过低的银行间资金利率并不会降低银行整体的负债成本,只会改变银行之间的负债成本结构。如果小银行的情况比较危险,长期保持低利率是合意的,否则,只会助长金融杠杆,制造新的风险。目前来看,长期保持银行间资金低利率的必要性不是很大。

**结束语**

最后,我们可以用两句谚语来结束这篇文章,

> _** 天底下没有免费的午餐。 ** _

货币政策并非毫无代价,它的代价是银行和保险;如果把货币政策推到极致,央行将失去健康的金融系统作为屏障,不得不自己下场QE,效率更低。

> _**太阳底下没有新鲜事儿。** _

前一阵债市的牛陡看起来十分奇特,让人惊讶。潮水退散,原来都是杠杆—— _ 怪不得牛陡接着熊平。 _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏