# 为什么季末非银资金总是紧张?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

又到了一年一度的跨年时节,资金市场如火如荼,非银机构都在忙着找跨年资金。一个月的资金从12月初的3.1%附近,一路攀升到4%以上,即便价格跟同期限存单倒挂,银行准备出的资金也是一早被瞬间抢光。

那么,为什么非银资金季末总是紧张呢?关于这一点,想必业内人士应该都知道,因为 **央行的MPA考核**

。那么,它的形成机制又是什么呢?此外,影响跨季资金松紧的关键变量又是什么?以及大家最关心的一个问题:季末非银资金紧张会不会形成新常态?这些东西都没有一个简单的回答,需要系统地梳理机制。这篇文章将带领大家梳理一下机制,系统地回答上面几个问题。

**非银跨季资金需求的由来**

在2016年一季度,MPA考核实施之前,资金市场是没有银行和非银的区别的。在那之后,银行和非银算是彻底分家了。原因就在于央行考核一个指标:广义信贷增速——如果一家普通机构的广义信贷增速与目标M2增速偏离不超过25%,则这一项得分60分(满分60分),否则,得0分。

这跟非银有啥关系呢?根据广义信贷增速的定义,它是指法人机构人民币信贷收支表中的各项贷款、债券投资、股权及其他投资、 ** 买入返售资产 **

、存放非存款类金融机构款项余额的同比增速。如果一家非银机构跟银行借钱,这笔业务主要计入买入返售资产项下(质押信用债影响资本金占用,质押利率债不影响)。

一般而言,每家银行都会拿买入返售资产作为广义信贷增速的调节项,因为这种业务最好调节——在银行间市场少给非银出点钱,广义信贷增速就会很快地下降。

所以,每到季末,每家商业银行都会匡算出一个额度:有多少资金可以出给非银机构。因此, **季末稀缺的不是资金,而是这个额度** 。

由于央行MPA考核都在季末,所以,银行间市场会出现这样一种奇葩现象:平时银行跪着向非银出钱,临近季末非银跪着向银行借钱。

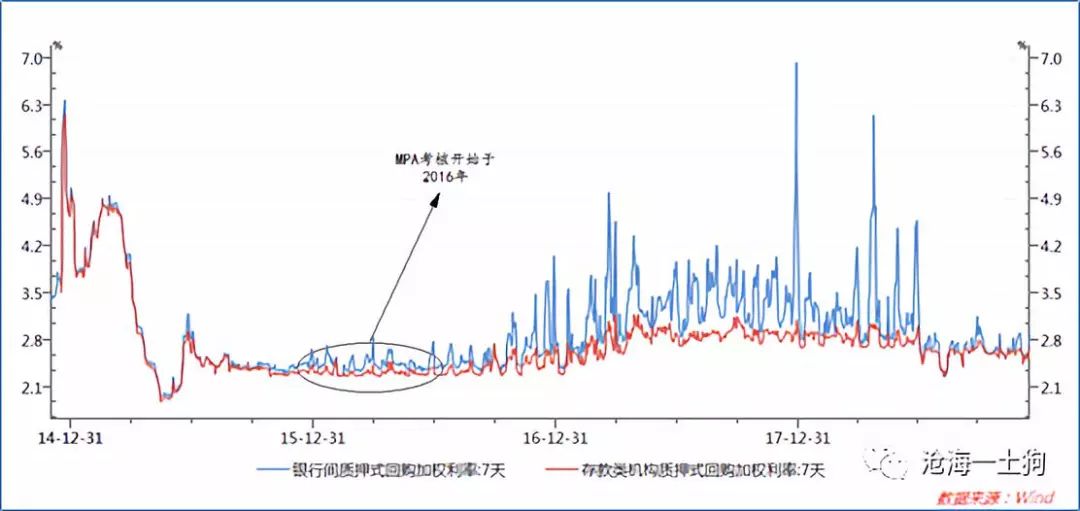

** 图一: MPA 考核导致全市场加权和银行资金利率分叉 **

根据图一,我们可以比较整个银行间市场7天质押式回购和银行之间7天质押式回购的利率(R007和DR007),前者波动性更大,后者波动性很小。这种差异就是MPA考核造成的。

**央妈的布局**

是不是因为央妈偏心眼,才这么明目张胆地歧视非银机构呢?不是。央妈是一个理论和实践水平都很高的监管部门,她这么做大有深意。

她之所以这么做是因为,她要把非银 ** 当成准银行管理 **

,通过限制银行对非银的融出,控制非银机构资产负债表扩张的速度。关于这一点,我们已经在讲影子银行系列的文章里有所交代。

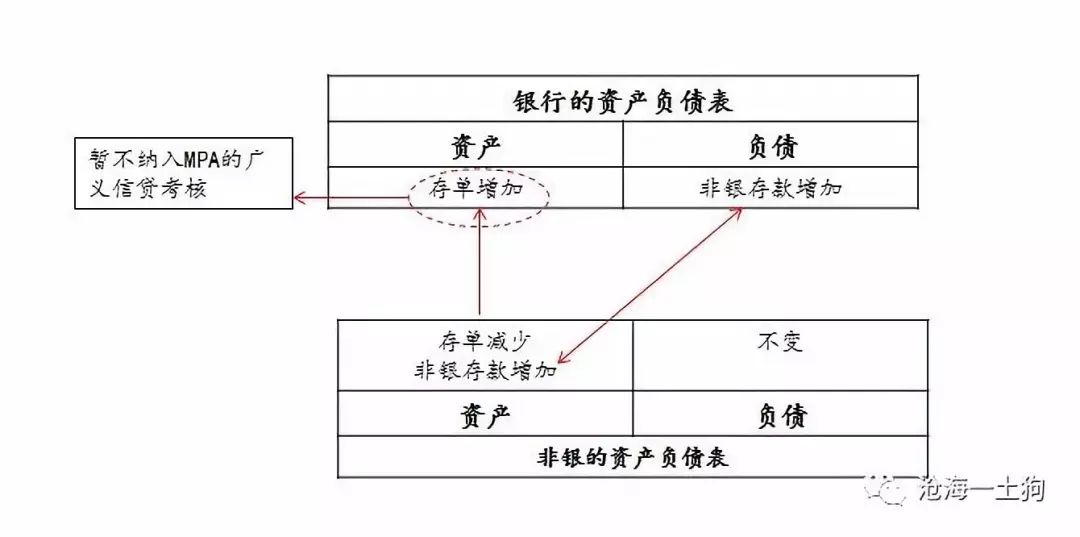

** 图2:理财、存款和非银存款的勾稽关系 **

如图2所示,影子银行持有的非银存款主要有两个来源:一是通过买入返售业务(质押式回购业务),跟商业银行交换资产,商业银行获得买入返售资产,非银获得非银存款;二是通过跟客户资产负债表互换,客户获得理财资产,非银获得存款——在银行负债端的表现是,一般性存款变非银存款。

这两个来源形成的非银存款,在影子银行体系形成备付金的作用,共同支撑影子银行的资产负债表。

在其他因素给定的情况下,央行通过控制商业银行对非银机构的融出,就可以间接地控制影子银行的资产负债表的规模。与此同时,监管机构也通过影响理财产品期限和利率的方式,改变客户持有理财和存款的比例情况,从而,影响影子银行的资产负债表规模。

**季末的双重紧缩**

正如前文所示,买入返售获得非银存款的途径受央行MPA考核的制约,每到季末,这个途径的供给量就会受到挤压。

除此之外,另外一条非银存款来源,在季末也会受到挑战。尽管监管机构已经不用“存贷比”等指标考核商业银行,但是,一般性存款仍然是商业银行内部管理的一个极其重要的指标。基于内部考核的逻辑(

_ps:有同业提醒我监管指标NSFR有些时候是紧约束,限于篇幅,这里就不展开了_

),假设某个支行季末一般性存款未达绩效考核标准,他们就有动机诱导客户把理财转成一般性存款。一个较为常见的套路就是,设定一些理财的到期日为季末之前。这种激励机制最终会导致这样的结果:客户在季末把更多的理财转换成一般性存款,减少非银手里的非银存款,形成另一条途径上的紧缩效应。

从全局来看,在季末时点,即便金融系统内“存款/理财”的总体比例等于各家考核标准的加权平均比例,但是,由于不平均的存在,以及存款过剩者对稀缺者沟通机制的缺乏,

**最终会形成一种合成谬误** ——“存款/理财”的实际比例远高于“存款/理财”的意愿比例。

各家银行不平均程度越高,调剂机制越迟钝,越会导致大量的理财转换成一般性存款。因此,银行之间的合成谬误也会导致非银存款来源大幅度收缩。

如果没有MPA考核,非银机构可以通过同银行做质押式回购的方式获得非银存款,但是,MPA考核改变了整个生态。一方面,非银存款因合成谬误周期性地减少;另一方面,MPA考核切断了对冲路径。最终的结果就是,非银机构每个季末就过得极其痛苦。

**唯一的缓冲垫:同业存单**

尽管在季末时非银获得非银存款的快捷途径被MPA考核堵死,但是,非银还可以通过向银行卖出存量同业存单的方式获得非银存款。具体见下图,

** 图3:同业存单的缓释作用 **

之所以同业存单有缓释作用是因为, **同业存单暂时未纳入MPA的广义信贷口径考核**

,如果这个东西被纳入考核,同业存单将不具备缓释作用。一旦唯一的缓冲垫被干掉,非银季末资金的紧张程度会更加恐怖。

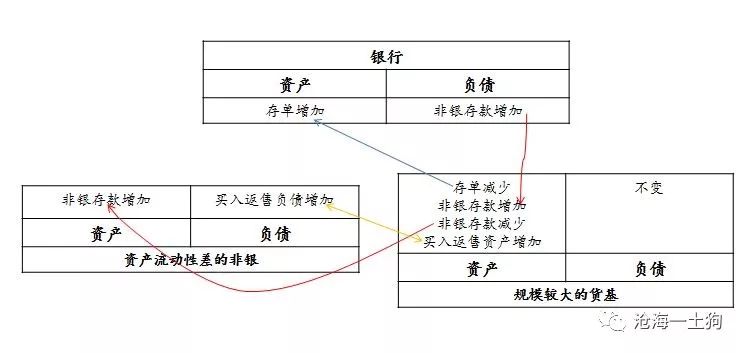

关于同业存单的缓释作用,有一个旁证,就是大的货基会成为非银资金的融出方,比如,某某基金这样的大基金。具体链条如下图:

** 图4:大货基的套利模式 **

通过上图,我们可以看到,大量持有存单的货基可以把存单卖给银行获得利率较低的非银存款,然后,再把非银存款借给其他流动性紧张的非银,获得利率较高的买入返售资产。

最终,我们也看到一个奇葩的现象,出给非银的一个月质押式回购的市场价远远高于3个月存单的价格,这个利差也不会因为交易而大幅缩窄。

**结束语**

综上所述,我们可以得到以下几个一般性的结论:

1、非银季末资金紧张会变成一个新的常态, **跨季资金越早借越好** ,不要心存幻想;

2、如果非银账户有存单,最好卖掉,即便是不缺钱,卖掉存单,出非银资金也是划算的;

3、如果MPA考核把同业存单纳入广义信贷口径,非银机构跨季会变得更加凄惨。

4、降低客户 持有理财意愿的政策,会恶化非银机构跨季情况,即理财增速越差,非银越惨。

在月初的时候,我还没捋清楚这些弯弯绕,只有一个模糊的看法。那时候,农行出给非银一个月的跨年资金价格在3.1%,交易员过来跟我说这个情况,但我并没有觉得这个价格多便宜(我的内心

**被存单的价格锚定**

);再后来价格上涨到了3.5%,我有些着急,赶紧跨了一部分,但内心仍然有资金可能便宜下来的侥幸;后面,价格上涨到了3.8%,甚至4.0%,大家再也不心存侥幸了。幸运的是,我们有存单可以卖,但如果没有存单呢?

事后回想,我觉得,我们的交易员的确经验丰富,即便不知道准确原因,也没有完整的链条分析,但是,凭借丰富的交易经验就可以做出正确的判断:我们应该把负头寸赶紧跨年。然而,我竟然莫名其妙地忽视了这种意见,听从了似是而非的侥幸心理。所以,结末的教训是,

> ** 不要装逼,在我们不甚熟悉的领域,无论怎么选可能结果都如同掷硬币,那么,我们应该谦虚地听从经验丰富者的建议。 **

**

**

_ps:数据来自wind,图片来自网络,首发于华尔街见闻app_

End

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 为什么季末非银资金总是紧张?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

又到了一年一度的跨年时节,资金市场如火如荼,非银机构都在忙着找跨年资金。一个月的资金从12月初的3.1%附近,一路攀升到4%以上,即便价格跟同期限存单倒挂,银行准备出的资金也是一早被瞬间抢光。

那么,为什么非银资金季末总是紧张呢?关于这一点,想必业内人士应该都知道,因为 **央行的MPA考核**

。那么,它的形成机制又是什么呢?此外,影响跨季资金松紧的关键变量又是什么?以及大家最关心的一个问题:季末非银资金紧张会不会形成新常态?这些东西都没有一个简单的回答,需要系统地梳理机制。这篇文章将带领大家梳理一下机制,系统地回答上面几个问题。

**非银跨季资金需求的由来**

在2016年一季度,MPA考核实施之前,资金市场是没有银行和非银的区别的。在那之后,银行和非银算是彻底分家了。原因就在于央行考核一个指标:广义信贷增速——如果一家普通机构的广义信贷增速与目标M2增速偏离不超过25%,则这一项得分60分(满分60分),否则,得0分。

这跟非银有啥关系呢?根据广义信贷增速的定义,它是指法人机构人民币信贷收支表中的各项贷款、债券投资、股权及其他投资、 ** 买入返售资产 **

、存放非存款类金融机构款项余额的同比增速。如果一家非银机构跟银行借钱,这笔业务主要计入买入返售资产项下(质押信用债影响资本金占用,质押利率债不影响)。

一般而言,每家银行都会拿买入返售资产作为广义信贷增速的调节项,因为这种业务最好调节——在银行间市场少给非银出点钱,广义信贷增速就会很快地下降。

所以,每到季末,每家商业银行都会匡算出一个额度:有多少资金可以出给非银机构。因此, **季末稀缺的不是资金,而是这个额度** 。

由于央行MPA考核都在季末,所以,银行间市场会出现这样一种奇葩现象:平时银行跪着向非银出钱,临近季末非银跪着向银行借钱。

** 图一: MPA 考核导致全市场加权和银行资金利率分叉 **

根据图一,我们可以比较整个银行间市场7天质押式回购和银行之间7天质押式回购的利率(R007和DR007),前者波动性更大,后者波动性很小。这种差异就是MPA考核造成的。

**央妈的布局**

是不是因为央妈偏心眼,才这么明目张胆地歧视非银机构呢?不是。央妈是一个理论和实践水平都很高的监管部门,她这么做大有深意。

她之所以这么做是因为,她要把非银 ** 当成准银行管理 **

,通过限制银行对非银的融出,控制非银机构资产负债表扩张的速度。关于这一点,我们已经在讲影子银行系列的文章里有所交代。

** 图2:理财、存款和非银存款的勾稽关系 **

如图2所示,影子银行持有的非银存款主要有两个来源:一是通过买入返售业务(质押式回购业务),跟商业银行交换资产,商业银行获得买入返售资产,非银获得非银存款;二是通过跟客户资产负债表互换,客户获得理财资产,非银获得存款——在银行负债端的表现是,一般性存款变非银存款。

这两个来源形成的非银存款,在影子银行体系形成备付金的作用,共同支撑影子银行的资产负债表。

在其他因素给定的情况下,央行通过控制商业银行对非银机构的融出,就可以间接地控制影子银行的资产负债表的规模。与此同时,监管机构也通过影响理财产品期限和利率的方式,改变客户持有理财和存款的比例情况,从而,影响影子银行的资产负债表规模。

**季末的双重紧缩**

正如前文所示,买入返售获得非银存款的途径受央行MPA考核的制约,每到季末,这个途径的供给量就会受到挤压。

除此之外,另外一条非银存款来源,在季末也会受到挑战。尽管监管机构已经不用“存贷比”等指标考核商业银行,但是,一般性存款仍然是商业银行内部管理的一个极其重要的指标。基于内部考核的逻辑(

_ps:有同业提醒我监管指标NSFR有些时候是紧约束,限于篇幅,这里就不展开了_

),假设某个支行季末一般性存款未达绩效考核标准,他们就有动机诱导客户把理财转成一般性存款。一个较为常见的套路就是,设定一些理财的到期日为季末之前。这种激励机制最终会导致这样的结果:客户在季末把更多的理财转换成一般性存款,减少非银手里的非银存款,形成另一条途径上的紧缩效应。

从全局来看,在季末时点,即便金融系统内“存款/理财”的总体比例等于各家考核标准的加权平均比例,但是,由于不平均的存在,以及存款过剩者对稀缺者沟通机制的缺乏,

**最终会形成一种合成谬误** ——“存款/理财”的实际比例远高于“存款/理财”的意愿比例。

各家银行不平均程度越高,调剂机制越迟钝,越会导致大量的理财转换成一般性存款。因此,银行之间的合成谬误也会导致非银存款来源大幅度收缩。

如果没有MPA考核,非银机构可以通过同银行做质押式回购的方式获得非银存款,但是,MPA考核改变了整个生态。一方面,非银存款因合成谬误周期性地减少;另一方面,MPA考核切断了对冲路径。最终的结果就是,非银机构每个季末就过得极其痛苦。

**唯一的缓冲垫:同业存单**

尽管在季末时非银获得非银存款的快捷途径被MPA考核堵死,但是,非银还可以通过向银行卖出存量同业存单的方式获得非银存款。具体见下图,

** 图3:同业存单的缓释作用 **

之所以同业存单有缓释作用是因为, **同业存单暂时未纳入MPA的广义信贷口径考核**

,如果这个东西被纳入考核,同业存单将不具备缓释作用。一旦唯一的缓冲垫被干掉,非银季末资金的紧张程度会更加恐怖。

关于同业存单的缓释作用,有一个旁证,就是大的货基会成为非银资金的融出方,比如,某某基金这样的大基金。具体链条如下图:

** 图4:大货基的套利模式 **

通过上图,我们可以看到,大量持有存单的货基可以把存单卖给银行获得利率较低的非银存款,然后,再把非银存款借给其他流动性紧张的非银,获得利率较高的买入返售资产。

最终,我们也看到一个奇葩的现象,出给非银的一个月质押式回购的市场价远远高于3个月存单的价格,这个利差也不会因为交易而大幅缩窄。

**结束语**

综上所述,我们可以得到以下几个一般性的结论:

1、非银季末资金紧张会变成一个新的常态, **跨季资金越早借越好** ,不要心存幻想;

2、如果非银账户有存单,最好卖掉,即便是不缺钱,卖掉存单,出非银资金也是划算的;

3、如果MPA考核把同业存单纳入广义信贷口径,非银机构跨季会变得更加凄惨。

4、降低客户 持有理财意愿的政策,会恶化非银机构跨季情况,即理财增速越差,非银越惨。

在月初的时候,我还没捋清楚这些弯弯绕,只有一个模糊的看法。那时候,农行出给非银一个月的跨年资金价格在3.1%,交易员过来跟我说这个情况,但我并没有觉得这个价格多便宜(我的内心

**被存单的价格锚定**

);再后来价格上涨到了3.5%,我有些着急,赶紧跨了一部分,但内心仍然有资金可能便宜下来的侥幸;后面,价格上涨到了3.8%,甚至4.0%,大家再也不心存侥幸了。幸运的是,我们有存单可以卖,但如果没有存单呢?

事后回想,我觉得,我们的交易员的确经验丰富,即便不知道准确原因,也没有完整的链条分析,但是,凭借丰富的交易经验就可以做出正确的判断:我们应该把负头寸赶紧跨年。然而,我竟然莫名其妙地忽视了这种意见,听从了似是而非的侥幸心理。所以,结末的教训是,

> ** 不要装逼,在我们不甚熟悉的领域,无论怎么选可能结果都如同掷硬币,那么,我们应该谦虚地听从经验丰富者的建议。 **

**

**

_ps:数据来自wind,图片来自网络,首发于华尔街见闻app_

End

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏