# 关于央行降低超额准备金利率的一点感想

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2400+字 _ ****

**引子**

4月3日上午,几家部委开了一个联合发布会,会上央行表态,

_

存款基准利率是利率体系的压舱石,调整时要考虑多方面因素,当前CPI明显高于一年期存款利率,同时还要考虑经济增长、内外平衡,以及利率太低是否加大货币贬值压力等。存款基准利率与老百姓关系更直接,作为货币政策工具可以使用,但要充分评估,考虑老百姓的感受。

_

债券市场降低存款基准利率的预期落空了,所以,整个债券市场走得十分疲弱,下午收益率又上了不少。

但是,临近傍晚,画风突变,央行宣布定向降准以及另一个重要决定,

_ 中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。 _

于是,债券市场开始大量成交,十年国债活跃券190015从日内最高利率的2.6275%下行至最低的2.5425%,足足下了8bp。

市场之所以这么亢奋,不是因为定向降准( _ 这个东西在国常会之后已经price-in了 _ ),而是因为央行 _ 降低超额存款准备金利率。 _

**对银行间市场的意义**

_ 相当于降息操作执行了一半。 _ 为什么这么说呢?其实 ,我们可以对照美联储的降息操作。每次降息,他们会同时调降两个利率:一个是联邦基金目标利率(

_ 相当于 _ _ 我们的1天质押式回购利率 _ ),一个是超额准备金利率。

为什么要两个一块降低呢?如果超额准备金利率高于联邦基金利率,很多机构会选择把钱存在央行户头上,最终使得联邦基金利率高于超额准备金利率。所以,超额准备金利率不能高于联邦基金利率。

综上所述,市场有这样的共识,

> _** 超额准备金利率是利率走廊的下限。 ** _

这次央行宣布降低超额准备金利率37bp,相当于 _ 打开了利率走廊的下限, _ 但并不 等于降息37bp, _

因为央行并没有承诺把隔夜利率维持在0.35%的水平 _ 。 十年国债只下了8bp左右,跟37bp的降幅还差得很远。

综上所述,央行此次操作紧扣 _ “灵活适度” _ 里的灵活——随时可以根据实际需要把隔夜利率引导下去,等形势好转了再拉回来。

**对货币传导的意义**

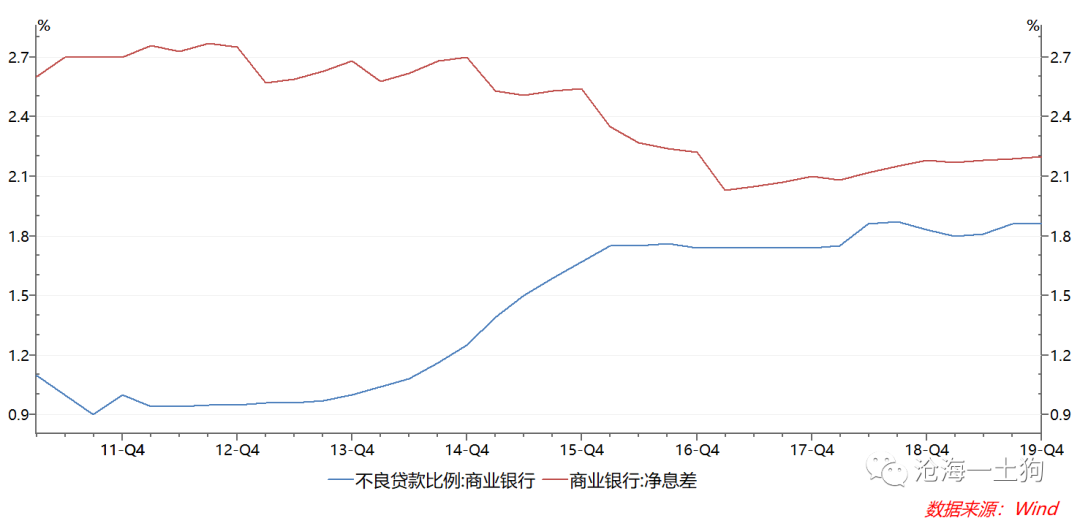

最近央行一直在引导LPR利率下行,支持实体经济,这对实体经济是一个好事。但是,这个操作也面临一个约束——银行的NIM( _

净息差,银行平均资产收益率和平均负债成本之差 _ )不能无限度地压缩下去,银行还需要一定的NIM来消化不良贷款的,尤其在经济下行的情况下,这种诉求很强烈。

一方面,银行要支持实体经济;另一方面,银行需要足够的利润吸收不良贷款。市场把目光转向了银行的负债端,于是就有了 _ 降低存款基准利率的预期 _

。但是,上午会议把这个预期证伪了,央行的意思是, _ 考虑到老百姓的感受再等等看,轻易不动 _ 。

既然不能动存款基准利率,那么,央行降低超额准备金利率能降低商业银行的成本吗?

并不能,如果把商业银行当作一个整体,它的负债来源要么来自于实体经济,要么来自于央行。但是超额准备金是商业银行对央行的资产,并非对央行的负债,调整它不能降低商业银行的平均成本。

那调整超额准备金利率有什么意义呢?在商业银行之间 _ 进行负担的再分配,支持中小银行 _ 。

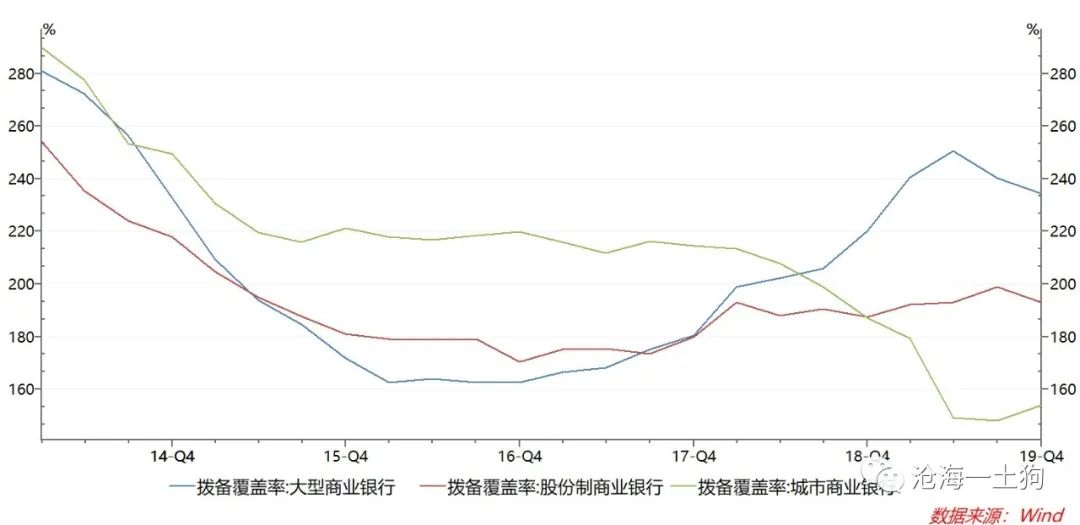

事实上,大型商业银行、股份制银行还有城市商业银行的风险承受能力是不同的,从拨备覆盖率的角度来看,三者的平均值分别是234.33%、192.97%和153.96%。整体来说,大行情况较好,股份制尚可,城市商业银行很差。在支持实体经济的大环境下,重新分配不同类型银行的压力很有必要——

_ 资产负债表状况好的,多承担一些,差得就少承担一些。 _

一般来说,大型商业银行是同业资金的融出方,中小行是同业资金的融入方,降低银行间的资金成本,有助于缓解中小行的资产负债表压力。

> _**天下没有免费的午餐,部分压力跑到大行那里了。** _

**压力分散的紧约束**

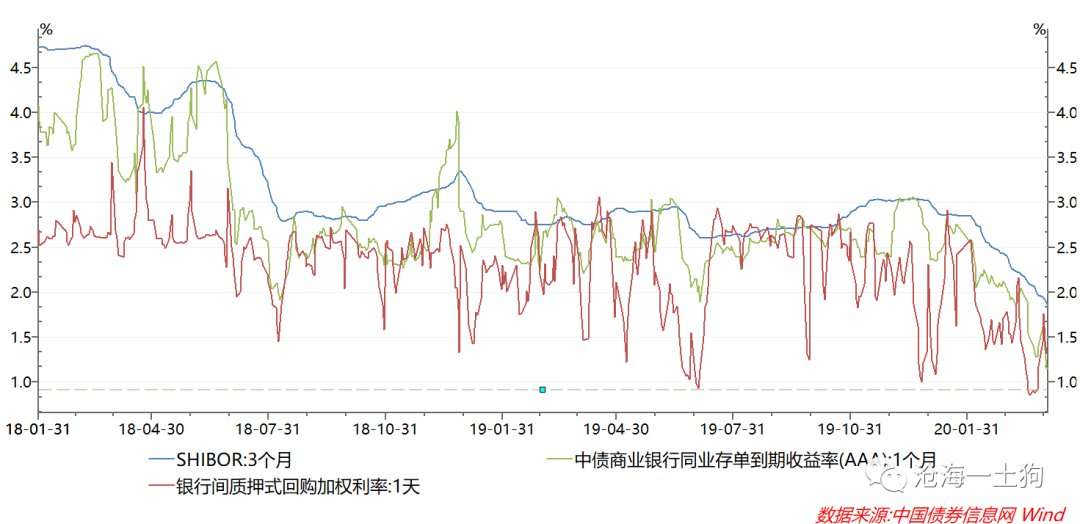

通过上图不难发现,在最近一段时间内,银行间的资金利率持续走低,3个月SHIBOR降低到1.84%,1个月AAA同业存单降低到1.15%,银行间隔夜利率最低到过0.86%。

_ 随着利率的降低,0.72%的超额准本金利率成了一个越来越紧的约束。 _

然而,疫情尚未结束,经济压力仍在,央行需要进一步引导商业银行支持实体经济。可是,银行系统除了面临NIM收窄的挑战之外,还面临着不同银行之间资产负债表健康程度不同的约束。应对后者的方法有两个:一个是定向降准,给中小银行更多的优惠;另一个就是

_ 降低银行间资金利率,让大行更多地支持中小银行。 _

于是,降低超额准备金利率就变得特别必要了。

**结束语**

还有一个问题特别重要,为什么是降低到0.35%,而不是更低? _ 因为活期存款的基准利率是0.35%,不能再低了。 _

通过上面的讨论,不难发现,央行真不是为了宽松而宽松,更不是为了让二级狗多赚那么几个bp,本意还是为了推动LPR降低,降低实体经济的融资成本。

在这个过程中,它会面临一系列约束,包括但不限于:

_ 1、商业银行资产负债表健康程度不平均的约束; _

_ 2、商业银行整体NIM收窄的约束; _

_ 3、商业银行资本的约束。 _

对于每一层约束也有相应的解决办法:

_ 1、更大幅度地降低中小银行准备金率,降低银行间资金利率; _

_ 2、央行提供低成本资金,甚至降低存款基准利率; _

_ 3、发行银行永续债,特殊情况下,发特别国债注资; _

目前,经济形势比较严峻,央行的操作可谓 _ “逢山开路,遇水架桥” _ ,目的直指 _ “疏通货币传导机制,降低实体经济融资成本”。 _

资本市场的确没有必要总是拿央行的政策跟美联储比, 那样会把问题搞得太复杂:既觉得美联储没节操,又觉得央行太有定力。其实, 我们和美国都有自己的实际国情:

_ 我们疫情 _ _ 得到有效控制,复工正在爬坡; _ _ 他们金融 _ _ 市场风险仍然很大,疫情还在爬坡。 _

大家都在根据实际情况出牌。所以,市场需要把更多的注意力放在本国的基本面上。

> _** 央行盯着实体经济,市场盯着各国央行,这是预期差的来源。如果大家的目光一起向实体经济看,就不会有那么大的预期差了。 ** _

_ ps:数据来自wind,图片来自网络 _

_ ps: _ _

2018年2月28日,银监会发布《关于调整商业银行贷款损失准备监管要求的通知》(银监发(2018)7号文),明确拨备覆盖率监管要求由150%调整至120-150%,贷款拨备率

_ _ 监管要求由2.5%调整为1.5-2.5%。 _

End

开了一个知识星球号,会每天更新市场点评和热点事件点评

也会发表一些表达想法的小短文

还会回答读者的提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于央行降低超额准备金利率的一点感想

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2400+字 _ ****

**引子**

4月3日上午,几家部委开了一个联合发布会,会上央行表态,

_

存款基准利率是利率体系的压舱石,调整时要考虑多方面因素,当前CPI明显高于一年期存款利率,同时还要考虑经济增长、内外平衡,以及利率太低是否加大货币贬值压力等。存款基准利率与老百姓关系更直接,作为货币政策工具可以使用,但要充分评估,考虑老百姓的感受。

_

债券市场降低存款基准利率的预期落空了,所以,整个债券市场走得十分疲弱,下午收益率又上了不少。

但是,临近傍晚,画风突变,央行宣布定向降准以及另一个重要决定,

_ 中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。 _

于是,债券市场开始大量成交,十年国债活跃券190015从日内最高利率的2.6275%下行至最低的2.5425%,足足下了8bp。

市场之所以这么亢奋,不是因为定向降准( _ 这个东西在国常会之后已经price-in了 _ ),而是因为央行 _ 降低超额存款准备金利率。 _

**对银行间市场的意义**

_ 相当于降息操作执行了一半。 _ 为什么这么说呢?其实 ,我们可以对照美联储的降息操作。每次降息,他们会同时调降两个利率:一个是联邦基金目标利率(

_ 相当于 _ _ 我们的1天质押式回购利率 _ ),一个是超额准备金利率。

为什么要两个一块降低呢?如果超额准备金利率高于联邦基金利率,很多机构会选择把钱存在央行户头上,最终使得联邦基金利率高于超额准备金利率。所以,超额准备金利率不能高于联邦基金利率。

综上所述,市场有这样的共识,

> _** 超额准备金利率是利率走廊的下限。 ** _

这次央行宣布降低超额准备金利率37bp,相当于 _ 打开了利率走廊的下限, _ 但并不 等于降息37bp, _

因为央行并没有承诺把隔夜利率维持在0.35%的水平 _ 。 十年国债只下了8bp左右,跟37bp的降幅还差得很远。

综上所述,央行此次操作紧扣 _ “灵活适度” _ 里的灵活——随时可以根据实际需要把隔夜利率引导下去,等形势好转了再拉回来。

**对货币传导的意义**

最近央行一直在引导LPR利率下行,支持实体经济,这对实体经济是一个好事。但是,这个操作也面临一个约束——银行的NIM( _

净息差,银行平均资产收益率和平均负债成本之差 _ )不能无限度地压缩下去,银行还需要一定的NIM来消化不良贷款的,尤其在经济下行的情况下,这种诉求很强烈。

一方面,银行要支持实体经济;另一方面,银行需要足够的利润吸收不良贷款。市场把目光转向了银行的负债端,于是就有了 _ 降低存款基准利率的预期 _

。但是,上午会议把这个预期证伪了,央行的意思是, _ 考虑到老百姓的感受再等等看,轻易不动 _ 。

既然不能动存款基准利率,那么,央行降低超额准备金利率能降低商业银行的成本吗?

并不能,如果把商业银行当作一个整体,它的负债来源要么来自于实体经济,要么来自于央行。但是超额准备金是商业银行对央行的资产,并非对央行的负债,调整它不能降低商业银行的平均成本。

那调整超额准备金利率有什么意义呢?在商业银行之间 _ 进行负担的再分配,支持中小银行 _ 。

事实上,大型商业银行、股份制银行还有城市商业银行的风险承受能力是不同的,从拨备覆盖率的角度来看,三者的平均值分别是234.33%、192.97%和153.96%。整体来说,大行情况较好,股份制尚可,城市商业银行很差。在支持实体经济的大环境下,重新分配不同类型银行的压力很有必要——

_ 资产负债表状况好的,多承担一些,差得就少承担一些。 _

一般来说,大型商业银行是同业资金的融出方,中小行是同业资金的融入方,降低银行间的资金成本,有助于缓解中小行的资产负债表压力。

> _**天下没有免费的午餐,部分压力跑到大行那里了。** _

**压力分散的紧约束**

通过上图不难发现,在最近一段时间内,银行间的资金利率持续走低,3个月SHIBOR降低到1.84%,1个月AAA同业存单降低到1.15%,银行间隔夜利率最低到过0.86%。

_ 随着利率的降低,0.72%的超额准本金利率成了一个越来越紧的约束。 _

然而,疫情尚未结束,经济压力仍在,央行需要进一步引导商业银行支持实体经济。可是,银行系统除了面临NIM收窄的挑战之外,还面临着不同银行之间资产负债表健康程度不同的约束。应对后者的方法有两个:一个是定向降准,给中小银行更多的优惠;另一个就是

_ 降低银行间资金利率,让大行更多地支持中小银行。 _

于是,降低超额准备金利率就变得特别必要了。

**结束语**

还有一个问题特别重要,为什么是降低到0.35%,而不是更低? _ 因为活期存款的基准利率是0.35%,不能再低了。 _

通过上面的讨论,不难发现,央行真不是为了宽松而宽松,更不是为了让二级狗多赚那么几个bp,本意还是为了推动LPR降低,降低实体经济的融资成本。

在这个过程中,它会面临一系列约束,包括但不限于:

_ 1、商业银行资产负债表健康程度不平均的约束; _

_ 2、商业银行整体NIM收窄的约束; _

_ 3、商业银行资本的约束。 _

对于每一层约束也有相应的解决办法:

_ 1、更大幅度地降低中小银行准备金率,降低银行间资金利率; _

_ 2、央行提供低成本资金,甚至降低存款基准利率; _

_ 3、发行银行永续债,特殊情况下,发特别国债注资; _

目前,经济形势比较严峻,央行的操作可谓 _ “逢山开路,遇水架桥” _ ,目的直指 _ “疏通货币传导机制,降低实体经济融资成本”。 _

资本市场的确没有必要总是拿央行的政策跟美联储比, 那样会把问题搞得太复杂:既觉得美联储没节操,又觉得央行太有定力。其实, 我们和美国都有自己的实际国情:

_ 我们疫情 _ _ 得到有效控制,复工正在爬坡; _ _ 他们金融 _ _ 市场风险仍然很大,疫情还在爬坡。 _

大家都在根据实际情况出牌。所以,市场需要把更多的注意力放在本国的基本面上。

> _** 央行盯着实体经济,市场盯着各国央行,这是预期差的来源。如果大家的目光一起向实体经济看,就不会有那么大的预期差了。 ** _

_ ps:数据来自wind,图片来自网络 _

_ ps: _ _

2018年2月28日,银监会发布《关于调整商业银行贷款损失准备监管要求的通知》(银监发(2018)7号文),明确拨备覆盖率监管要求由150%调整至120-150%,贷款拨备率

_ _ 监管要求由2.5%调整为1.5-2.5%。 _

End

开了一个知识星球号,会每天更新市场点评和热点事件点评

也会发表一些表达想法的小短文

还会回答读者的提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏