# 资本市场如何演绎经济预期和现实——兼论经济预期的底部

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2700字 _ ****

**引子**

2022年11月初至今才半年时间,经济已经走了一个完整的轮回: _**1、经济预期冲高回落;2、经济现实冲高回落** _ 。

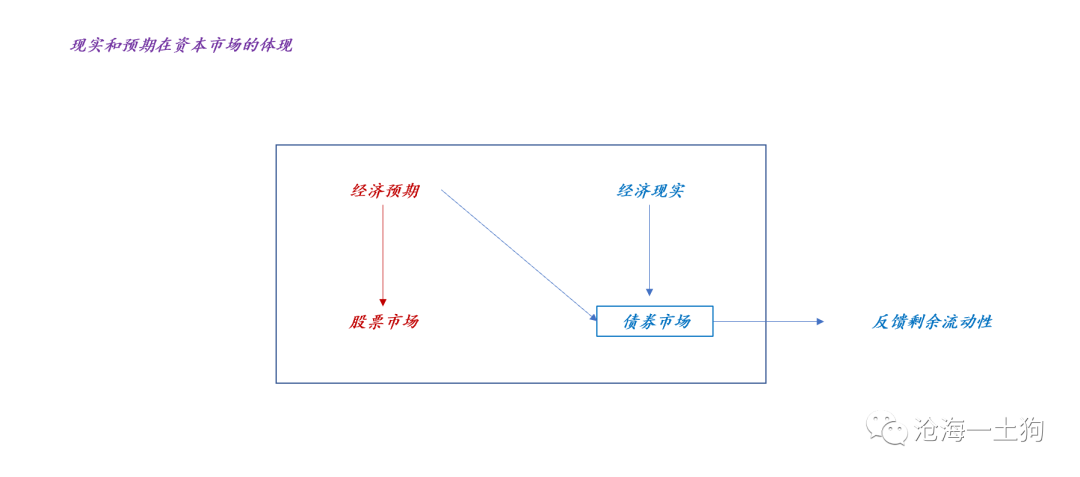

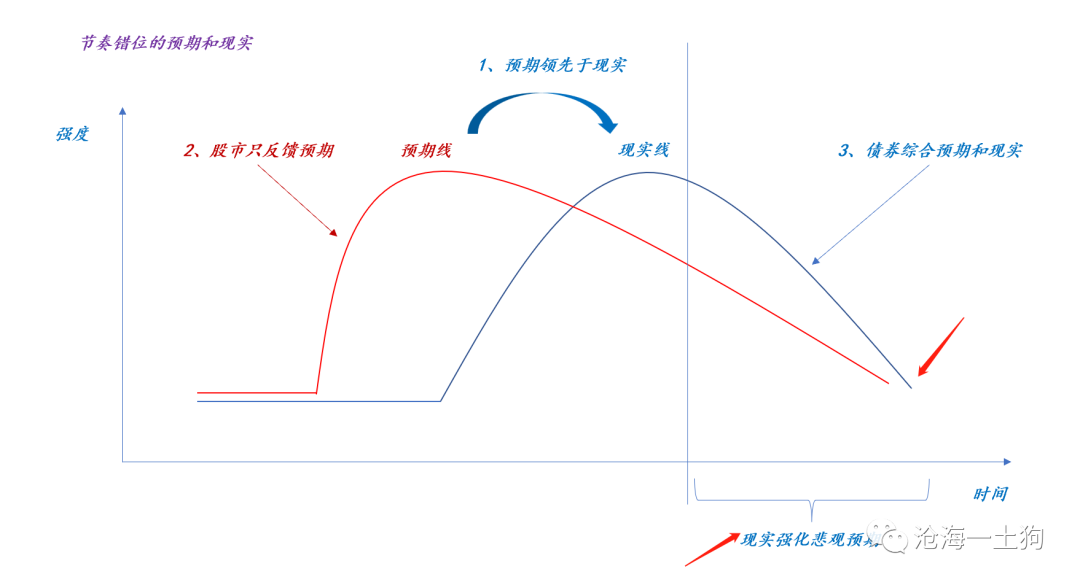

资本市场忠实地记录了整个过程,然而,资本市场绝非经济的简单映射,我们需要事先梳理好映射的基本原则,才能从股市和债市的走势中解读出经济的真实变化。

如上图所示,最核心的原则有两条: _**1、股票市场只反馈经济预期;

** _ _**2、债券市场综合反馈经济预期和现实;** _ 本文的任务在于两点: 1、用这两个原则梳理过去一年的市场走势;

2、用该这个模型对未来的市场走势做出一定的预判;

**股市只反馈经济预期**

想必很多人都听说过这样的说法, _**股市走势领先于经济** _ 。

这个说法总体是对的,它等价于说 _**股市走势包含经济预期** _ 。但它又是含混的,它并没有说清楚 _**经济预期的权重有多大** _ 。

事实上,原则1给了更多假定—— _**经济预期在股票市场中的权重特别大** _ ,以致于可以说股市只反馈经济预期。

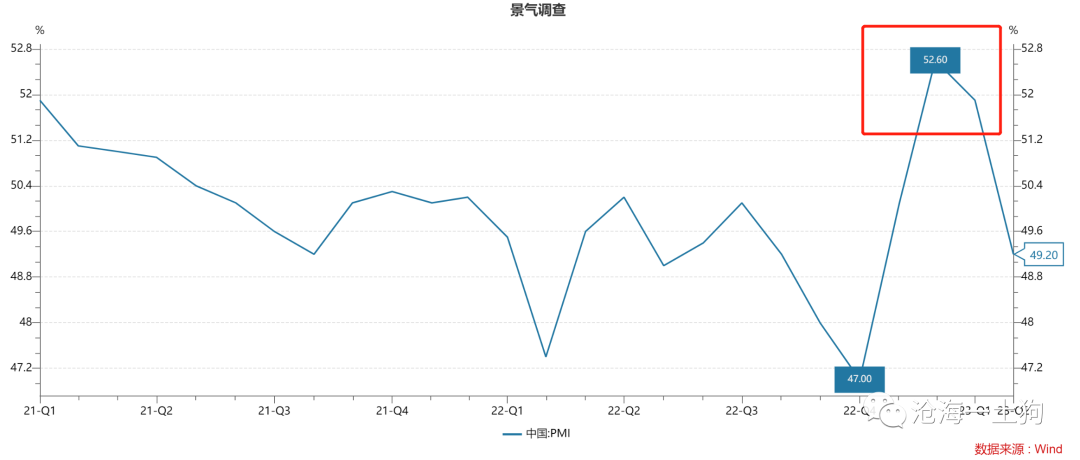

如上图所示,回顾近半年 _**公募重仓股** _ 的走势,不难发现,1月30日是一切的巅峰, 春节假期结束之后一切都戛然而止。

但是, 从 经济现实的角度来看,一切又刚刚开始 :一月制造业PMI录得50.1%,二月制造业PMI录得52.6%,三月制造业PMI录得51.9%。

股票走势和经济现实有了十分明显的冲突,弥合冲突的办法只有一个: _**去假设股** _ _**票市场只反馈经济预期** _ 。

确立了规则1之后,我们就能对经济预期有一个十分直观的解读了:

_**1、2022年11月初经济预期逐步攀升;** _

_**2、春节前后见顶;** _

_**3、2023年2月初经济预期逐步回落;** _

> _**1、股票 = 预期** _

**债市综合反馈经济预期和现实**

作为本文的作者,我对原则1也有一种本能排斥。我内心深处所希望的原则1是:股票市场综合反馈经济预期和现实。 然而,现象给我们的指引是:

_**股市和债市不对称,股市=预期,债市=预期+现实。** _

说实话,我们得感谢这种不对称,否则,我们没法通过资本市场来捕捉经济预期和经济现实的不同运行节奏。

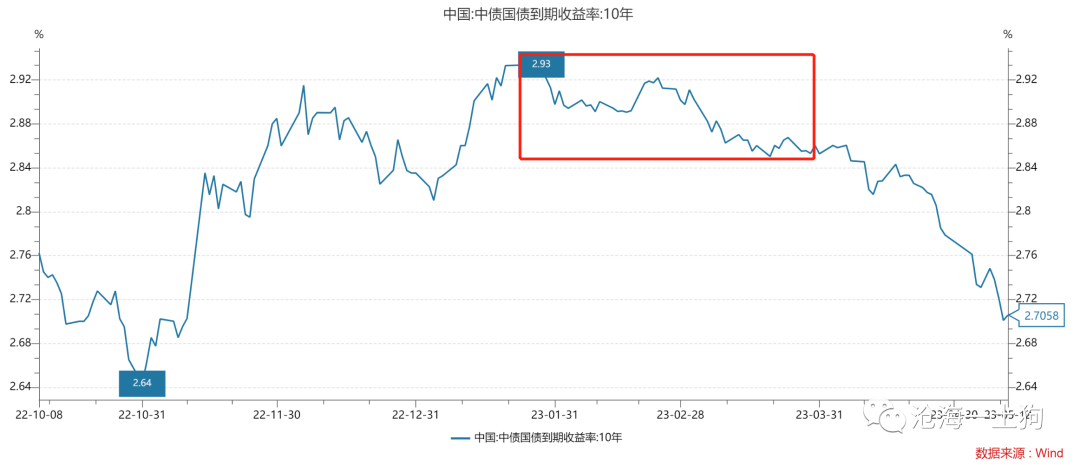

我们从演绎法出发。如上图所示,经济预期和经济现实的时间节奏不同步, _**预期领先于现实** _ 。

如果债券市场是预期和现实的综合,那么,我们会观察到一段时间的 _**平台期** _ ,在这段时间 内, _**经济预期回落,经济现实上升** _ 。

有趣的是,我们还真在2022年2月和3月观察到了这段平台期,那段时间十年国债利率利率的核心特征是 _**窄幅震荡** _

,莫名地围绕着2.9%附近上下震荡好久。

综合股市表现和经济数据表现,我们就清楚这段时间发生了什么: _**经济预期回落,但经济现实回升,二者对冲掉了** _ 。

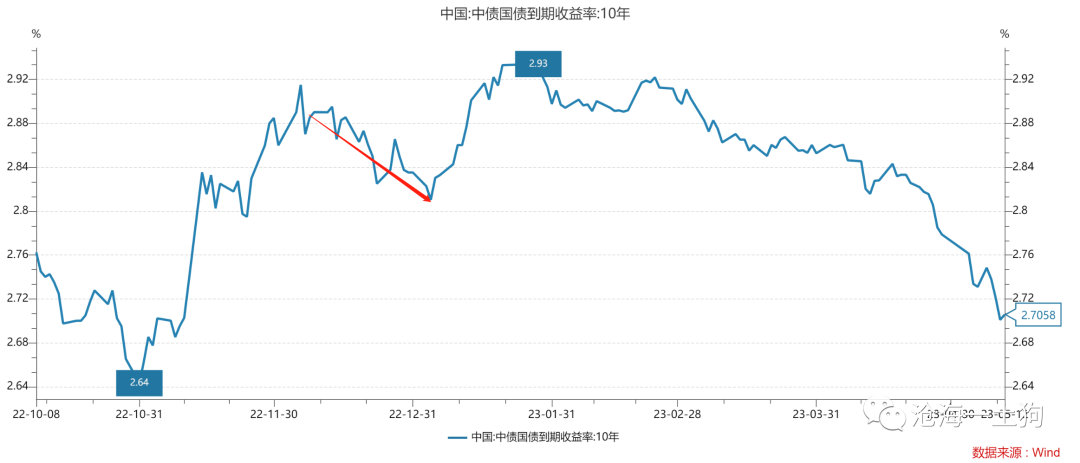

此外,对2022年十一月份的利率回落,我们也能有一个不一样的解读, _**经济预期和经济现实同时小幅回落** _ 。

“放开”之后,大量的患病病例对预期和现实造成双杀: _**一方面大家担心2023年五月的二阳冲击;另一方面一阳把大家都摁在家里** _ 。

由于股票市场只反馈预期,所以回落幅度较小;但是,债市既反馈预期也反馈现实,回落幅度较大。

之后就是阳康之后,经济预期的新一轮上攻,万得金仓100指数来到巅峰,十年国债利率也来到了2.93%。

> _**2、债券利率= 预期 + 现实** _

**2022年11月至2023年4月的故事**

感谢股市和债市对经济预期和现实的非对称反馈,它让我们可以极其直观地 _**利用资本市场去跟踪经济预期和现实的变动** _ 。

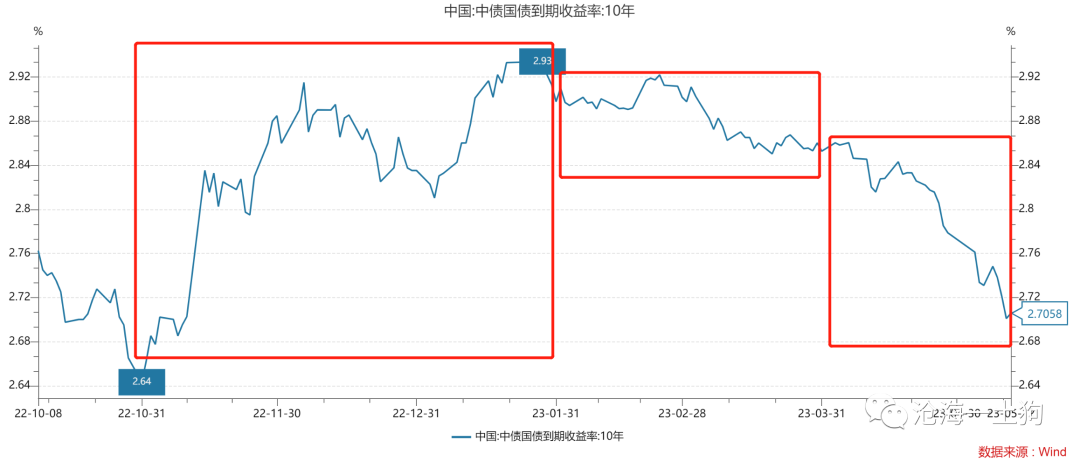

如上图所示,这半年的经济运动可以分为三段: 一、2022年11月至2023年1月,经济预期快速攀升,但经济现实变动不大,十年国债利率快速上行;

二、2023年2月至3月,经济预期开始回落,而经济现实回升,十年国债利率窄幅震荡;

三、2023年4月至今,经济预期回落,经济现实回落, _**预期和现实共振** _ 。 目前,我们正处在一个极其糟糕的区间——现实和预期共同回落的区间。

**利率底和股市底**

如果规则1和规则2为真,那么,我们将得出一个不得了的结论: _**利率见底时,股市也将见底** _ 。 proof:

由于“债券利率=预期+现实”,当债券利率见底时, _**经济的悲观预期触及峰值** _ 。然而,“股票=预期”,经济的悲观预期触底,股市也将见底。

证毕。

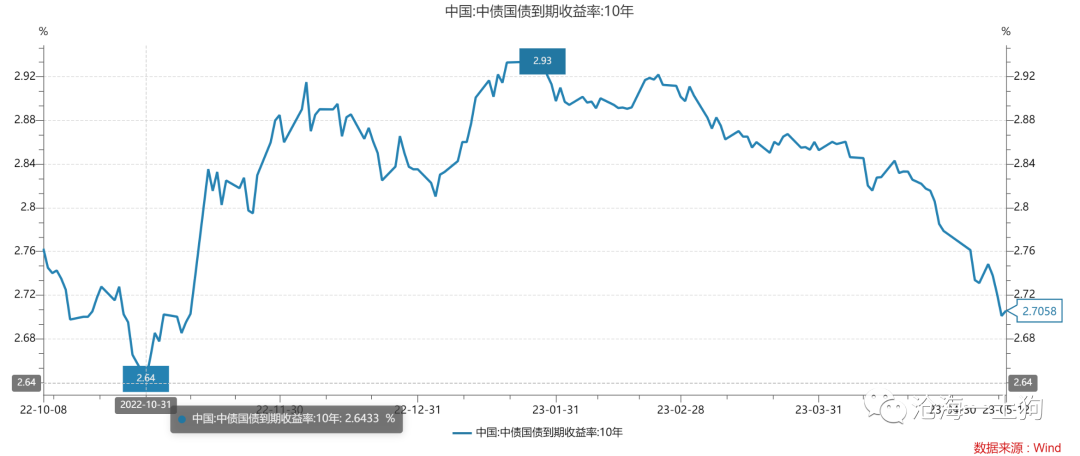

以去年下半年的经济预期回落为例,十年国债利率在10月31日见底——2.64%; 沪深300指数也在10月31日见 底 ——3496点。

也就是说,运气好一点,二者的底分毫不差。

这一轮我们也在经历类似的历程,4月底以来,4月的PMI数据、出口数据、通胀数据、金融数据( _ ps: _ _ 一系列糟糕的现实 _ )均在不断地充值

_**悲观的经济预期** _ 。 在这个过程中,债市率先钝化,4月糟糕的金融数据没能让十年国债利率进一步下行,反而死死守住了2.7%。

_**这意味着对债市而言,本轮悲观经济预期已经达峰** _ 。

但是,股市尚未达峰,毕竟是不同的投资者群体,4月金融数据落地后,沪深300指数继续下跌1.33%,糟糕的现实继续带动股市的经济预期向下。

在这里,我们一定要琢磨明白两个点:

_**1、股市只反馈经济预期;** _ _**2、经济现实会影响经济预期;** _

什么意思呢?现实对股市的影响是迂回的,必须通过经济预期起作用。一旦悲观经济预期见底,增量的经济现实不再体现到股价里。

因此,对股票投资者而言,看着糟糕的经济现实,不要老是去想什么时候经济现实会回来,得去琢磨什么时候经济预期见底。

> _**3、十年国债利率对利好钝化对股市是一个积极的信号。** _

**结束语**

从本文的模型来看,无论是股票投资,还是债券投资都蛮有挑战的。 股票投资的挑战在于根深蒂固的 _**人性** _

,之所以类dcf模型大行其道,是因为每个自然人都有 _**唯物主义的倾向** _

,我们相信预期影响股票价格,但我们难以接受“股票价格只反馈预期”,毕竟我们真金白银花了出去,得换回来看得见摸得着的东西。 债券投资的挑战在于其

_**复杂性** _ ,十年国债利率反馈的是 _**剩余流动性** _

,投资者要考虑的现实包括但不限于央行货币政策、经济动向等因素,还得去捕捉虚无缥缈的经济预期。

最后,我们不得不感慨一下人性的矛盾之处,之所以股票市场只反馈预期,是因为两个要点:

_**1、人们极其关注未来;2、人们对未来的想法是盲目的,要么想得很好,要么想得很差** _ 。 要点2导致了人们对预期的估价远远偏离现实。

> _**也就是说,一顿想象中的大餐比实际的大餐更好吃;抽象的人比现实中的人更可爱一些。** _

所以,绝大部分股票的峰值都发生在预期阶段,譬如,去年的以岭药业,股价的峰值发生在2022年12月12日, _**那天宣布“通信行程卡”在13日正式下线**

_ 。 很少有人会老老实实地去兑现EPS现实,也很少有人兑现现实成功。

人性深处的矛盾在于,一方面,我们给未来的美好事物以过于美好的想象,另一方面,我们又想谈论客观价值,让现实给股价以支撑,挺拧巴的。但这就是我们在投资中不得不面临的人性。

> _**P= EPS * PE ,对股票而言,只有滚动EPS算现实,其他的都不算,都是预期,涵盖在PE里。** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 资本市场如何演绎经济预期和现实——兼论经济预期的底部

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2700字 _ ****

**引子**

2022年11月初至今才半年时间,经济已经走了一个完整的轮回: _**1、经济预期冲高回落;2、经济现实冲高回落** _ 。

资本市场忠实地记录了整个过程,然而,资本市场绝非经济的简单映射,我们需要事先梳理好映射的基本原则,才能从股市和债市的走势中解读出经济的真实变化。

如上图所示,最核心的原则有两条: _**1、股票市场只反馈经济预期;

** _ _**2、债券市场综合反馈经济预期和现实;** _ 本文的任务在于两点: 1、用这两个原则梳理过去一年的市场走势;

2、用该这个模型对未来的市场走势做出一定的预判;

**股市只反馈经济预期**

想必很多人都听说过这样的说法, _**股市走势领先于经济** _ 。

这个说法总体是对的,它等价于说 _**股市走势包含经济预期** _ 。但它又是含混的,它并没有说清楚 _**经济预期的权重有多大** _ 。

事实上,原则1给了更多假定—— _**经济预期在股票市场中的权重特别大** _ ,以致于可以说股市只反馈经济预期。

如上图所示,回顾近半年 _**公募重仓股** _ 的走势,不难发现,1月30日是一切的巅峰, 春节假期结束之后一切都戛然而止。

但是, 从 经济现实的角度来看,一切又刚刚开始 :一月制造业PMI录得50.1%,二月制造业PMI录得52.6%,三月制造业PMI录得51.9%。

股票走势和经济现实有了十分明显的冲突,弥合冲突的办法只有一个: _**去假设股** _ _**票市场只反馈经济预期** _ 。

确立了规则1之后,我们就能对经济预期有一个十分直观的解读了:

_**1、2022年11月初经济预期逐步攀升;** _

_**2、春节前后见顶;** _

_**3、2023年2月初经济预期逐步回落;** _

> _**1、股票 = 预期** _

**债市综合反馈经济预期和现实**

作为本文的作者,我对原则1也有一种本能排斥。我内心深处所希望的原则1是:股票市场综合反馈经济预期和现实。 然而,现象给我们的指引是:

_**股市和债市不对称,股市=预期,债市=预期+现实。** _

说实话,我们得感谢这种不对称,否则,我们没法通过资本市场来捕捉经济预期和经济现实的不同运行节奏。

我们从演绎法出发。如上图所示,经济预期和经济现实的时间节奏不同步, _**预期领先于现实** _ 。

如果债券市场是预期和现实的综合,那么,我们会观察到一段时间的 _**平台期** _ ,在这段时间 内, _**经济预期回落,经济现实上升** _ 。

有趣的是,我们还真在2022年2月和3月观察到了这段平台期,那段时间十年国债利率利率的核心特征是 _**窄幅震荡** _

,莫名地围绕着2.9%附近上下震荡好久。

综合股市表现和经济数据表现,我们就清楚这段时间发生了什么: _**经济预期回落,但经济现实回升,二者对冲掉了** _ 。

此外,对2022年十一月份的利率回落,我们也能有一个不一样的解读, _**经济预期和经济现实同时小幅回落** _ 。

“放开”之后,大量的患病病例对预期和现实造成双杀: _**一方面大家担心2023年五月的二阳冲击;另一方面一阳把大家都摁在家里** _ 。

由于股票市场只反馈预期,所以回落幅度较小;但是,债市既反馈预期也反馈现实,回落幅度较大。

之后就是阳康之后,经济预期的新一轮上攻,万得金仓100指数来到巅峰,十年国债利率也来到了2.93%。

> _**2、债券利率= 预期 + 现实** _

**2022年11月至2023年4月的故事**

感谢股市和债市对经济预期和现实的非对称反馈,它让我们可以极其直观地 _**利用资本市场去跟踪经济预期和现实的变动** _ 。

如上图所示,这半年的经济运动可以分为三段: 一、2022年11月至2023年1月,经济预期快速攀升,但经济现实变动不大,十年国债利率快速上行;

二、2023年2月至3月,经济预期开始回落,而经济现实回升,十年国债利率窄幅震荡;

三、2023年4月至今,经济预期回落,经济现实回落, _**预期和现实共振** _ 。 目前,我们正处在一个极其糟糕的区间——现实和预期共同回落的区间。

**利率底和股市底**

如果规则1和规则2为真,那么,我们将得出一个不得了的结论: _**利率见底时,股市也将见底** _ 。 proof:

由于“债券利率=预期+现实”,当债券利率见底时, _**经济的悲观预期触及峰值** _ 。然而,“股票=预期”,经济的悲观预期触底,股市也将见底。

证毕。

以去年下半年的经济预期回落为例,十年国债利率在10月31日见底——2.64%; 沪深300指数也在10月31日见 底 ——3496点。

也就是说,运气好一点,二者的底分毫不差。

这一轮我们也在经历类似的历程,4月底以来,4月的PMI数据、出口数据、通胀数据、金融数据( _ ps: _ _ 一系列糟糕的现实 _ )均在不断地充值

_**悲观的经济预期** _ 。 在这个过程中,债市率先钝化,4月糟糕的金融数据没能让十年国债利率进一步下行,反而死死守住了2.7%。

_**这意味着对债市而言,本轮悲观经济预期已经达峰** _ 。

但是,股市尚未达峰,毕竟是不同的投资者群体,4月金融数据落地后,沪深300指数继续下跌1.33%,糟糕的现实继续带动股市的经济预期向下。

在这里,我们一定要琢磨明白两个点:

_**1、股市只反馈经济预期;** _ _**2、经济现实会影响经济预期;** _

什么意思呢?现实对股市的影响是迂回的,必须通过经济预期起作用。一旦悲观经济预期见底,增量的经济现实不再体现到股价里。

因此,对股票投资者而言,看着糟糕的经济现实,不要老是去想什么时候经济现实会回来,得去琢磨什么时候经济预期见底。

> _**3、十年国债利率对利好钝化对股市是一个积极的信号。** _

**结束语**

从本文的模型来看,无论是股票投资,还是债券投资都蛮有挑战的。 股票投资的挑战在于根深蒂固的 _**人性** _

,之所以类dcf模型大行其道,是因为每个自然人都有 _**唯物主义的倾向** _

,我们相信预期影响股票价格,但我们难以接受“股票价格只反馈预期”,毕竟我们真金白银花了出去,得换回来看得见摸得着的东西。 债券投资的挑战在于其

_**复杂性** _ ,十年国债利率反馈的是 _**剩余流动性** _

,投资者要考虑的现实包括但不限于央行货币政策、经济动向等因素,还得去捕捉虚无缥缈的经济预期。

最后,我们不得不感慨一下人性的矛盾之处,之所以股票市场只反馈预期,是因为两个要点:

_**1、人们极其关注未来;2、人们对未来的想法是盲目的,要么想得很好,要么想得很差** _ 。 要点2导致了人们对预期的估价远远偏离现实。

> _**也就是说,一顿想象中的大餐比实际的大餐更好吃;抽象的人比现实中的人更可爱一些。** _

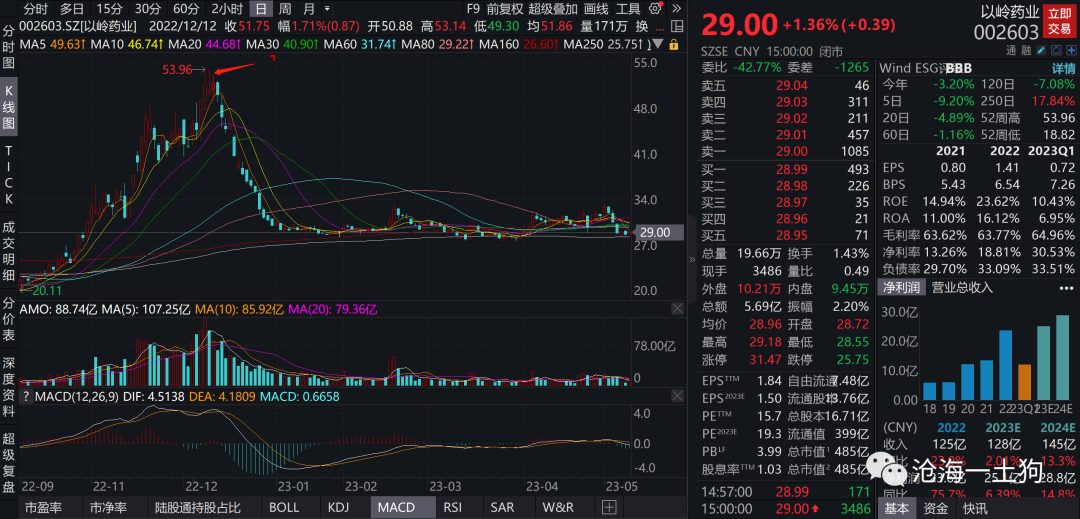

所以,绝大部分股票的峰值都发生在预期阶段,譬如,去年的以岭药业,股价的峰值发生在2022年12月12日, _**那天宣布“通信行程卡”在13日正式下线**

_ 。 很少有人会老老实实地去兑现EPS现实,也很少有人兑现现实成功。

人性深处的矛盾在于,一方面,我们给未来的美好事物以过于美好的想象,另一方面,我们又想谈论客观价值,让现实给股价以支撑,挺拧巴的。但这就是我们在投资中不得不面临的人性。

> _**P= EPS * PE ,对股票而言,只有滚动EPS算现实,其他的都不算,都是预期,涵盖在PE里。** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏