# 如何用供需曲线分析利率波动?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3500字 _ ****

**引子**

不少科班出身的投资者都有一种 **_错觉_ ** :学校里教的那套经济学理论没啥用,还需要根据实际情况专门总结出一套新的理论。

然而,真相并非如此,之所以出现这种错觉有两个原因: **_1、还没掌握经济学理论的本质;2、现实和理论之间的确需要一些桥梁_ ** 。

经济学最核心的东西就是 **_那套大名鼎鼎的语言——供需曲线_ ** ,利用这门语言,我们可以干3件事: **_1、描述任何与价格相关的现象;_ **

**_2、总结出一系列因果逻辑;_ ** **_3、这些因果逻辑可以并行不悖地组成一个理论体系;_ **

其实,第3点才是供需曲线的核心——并行不悖、一致性,投资者们的经验语言只满足1和2 。

我们都知道,影响利率的因素包括但不限于以下五点: **_1、经济景气度;2、风险偏好;3、影子银行;4、信贷投放;5、存款利率_ ** 。

这篇文章的任务则是把这5个因素背后的因果关系用供需曲线来统一,来满足条件3。

**活期存款的供需曲线**

首先,我们用活期存款的供需曲线( _ ps:为什么选择这个截面就不具体展开讨论了,论述会极其长 _

)来统一五大因子。其中,经济景气度、风险偏好和影子银行影响 **_需求曲线_ ** ;信贷投放和存款利率影响 **_供给曲线_ ** 。

**_1、经济景气度_ **

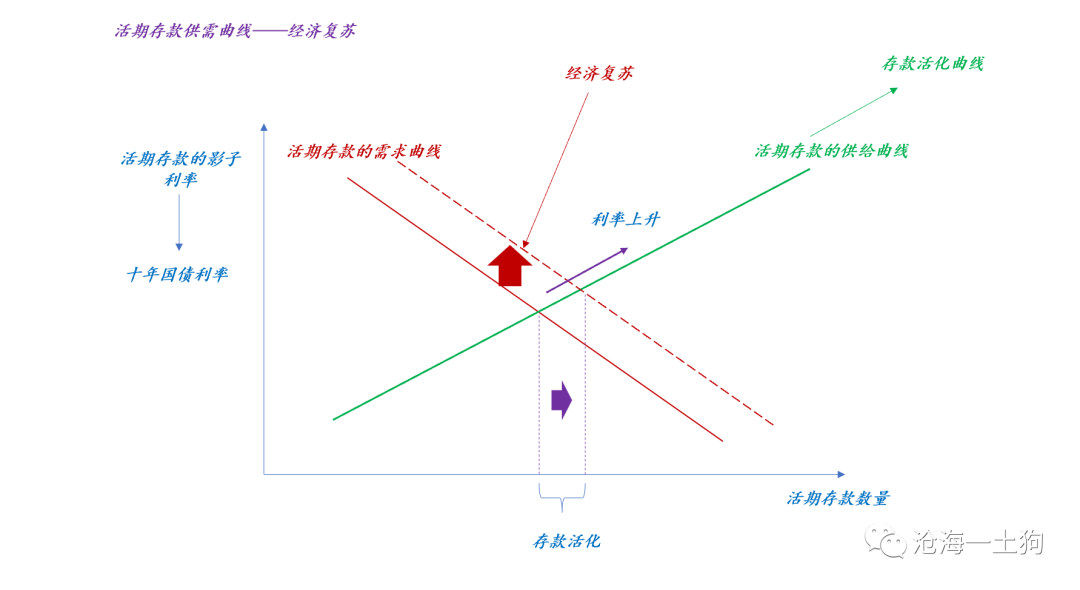

这种情况比较好理解,随着经济景气度上升,活期存款的需求曲线外移, **_导致利率上升和存款活化_ ** 。

**_因果一:经济景气度上升,十年国债利率上行_ ** 。

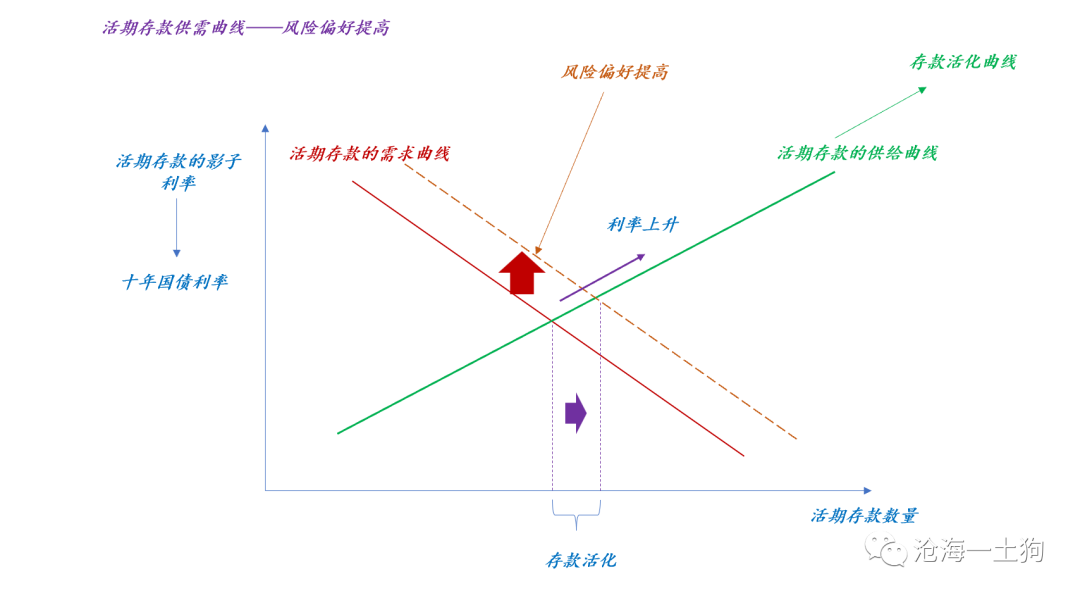

**_2、风险偏好_ **

风险偏好上升的情况跟经济景气度上行的情况类似, **_只不过风险偏好和经济景气度是不同的因子_ **

,我们不应该把它们混淆,今年的一大经验教训是:混淆两者的后果很严重。

**_因果二:风险偏好上升,十年国债利率上行_ ** 。

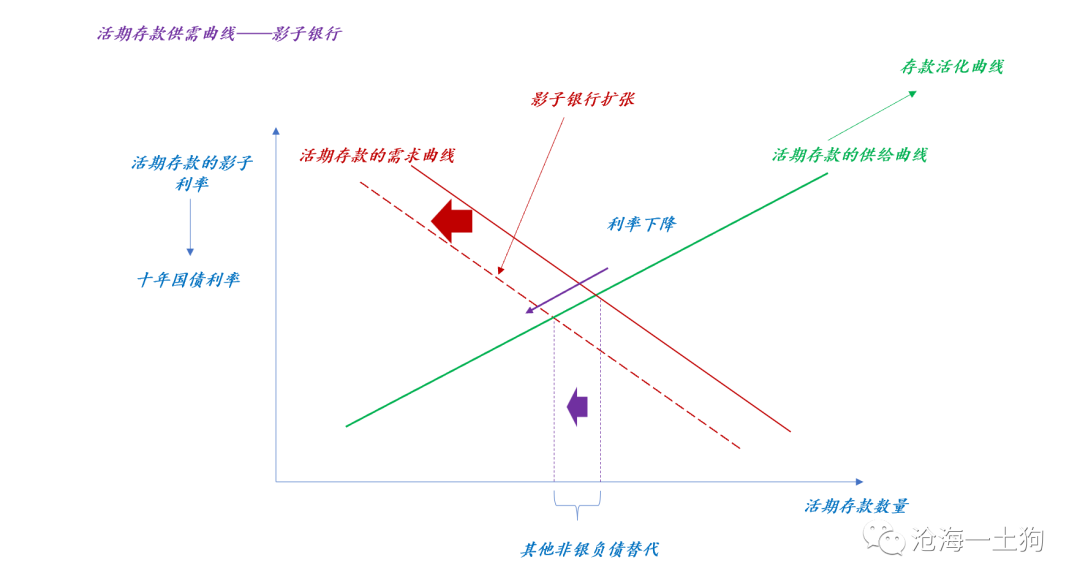

**_3、影子银行_ **

影子银行这个因子的作用机制有些曲折,监管机构放松影子银行会作用到活期存款的需求曲线上,并导致曲线内移。

这又会导致两个后果, **_1、活期存款被其他非银负债替代;2、利率下行_ ** 。这一节我们就不展开了,后续小节会具体展开。

**_因果三:影子银行放松,利率下行_ ** 。

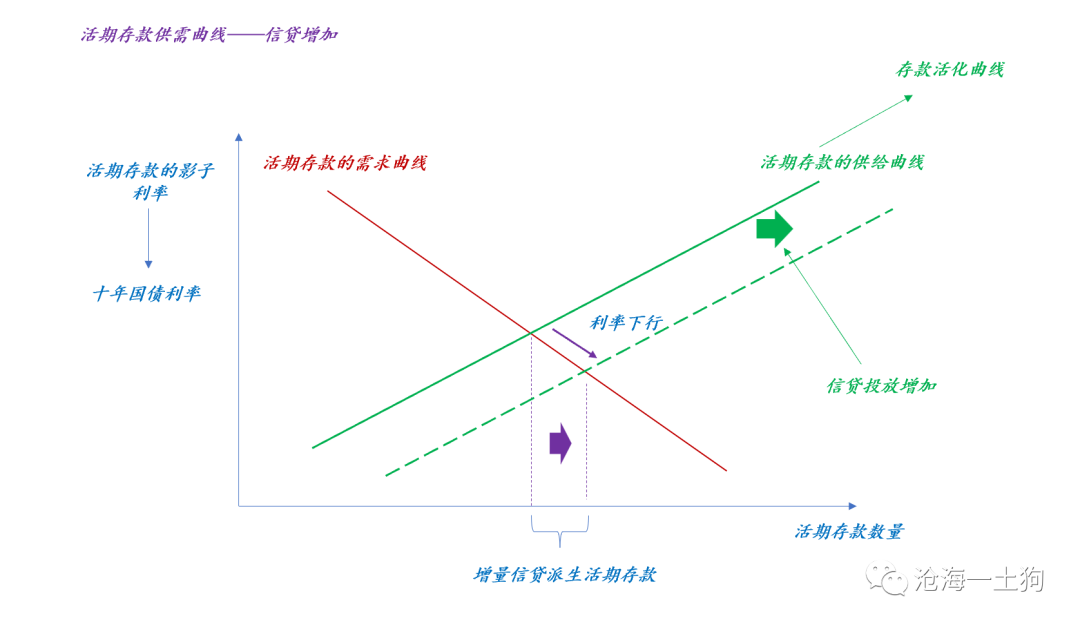

**_4、信贷投放_ **

今年不少债券投资者要被“ **_信贷投放增加,导致利率下行_ ** ”这条经验规律玩残了。

现实不跟大家讲什么历史经验,一次又一次抽脸:1月金融数据超预期,利率下行;2月金融数据超预期,利率下行;3月金融数据超预期,利率还下行。

事实上,那条经验规律其实是错的,它总结反了因果。

**_跟其他因果关系适配的因果关系_ ** 如上图所示,信贷投放增加,导致供给曲线外移,最终形成两个自然结果:

**_1、信贷派生活期存款,系统的活期存款增加;2、利率下行_ ** 。 今年我已经写了不少文章批评那条经验规律了——《 [ 经济活动和十年国债利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488417&idx=1&sn=7464a1389981ce9b0e57ef3649170422&chksm=f9aaed94cedd6482ad0f6af8b435eec0eb13f181880cb51536d62a3c72c25a2c030d094aa340&scene=21#wechat_redirect)

》,这里我就不再当复读机了。 **_因果四:信贷投放增加,十年国债利率下行_ ** 。

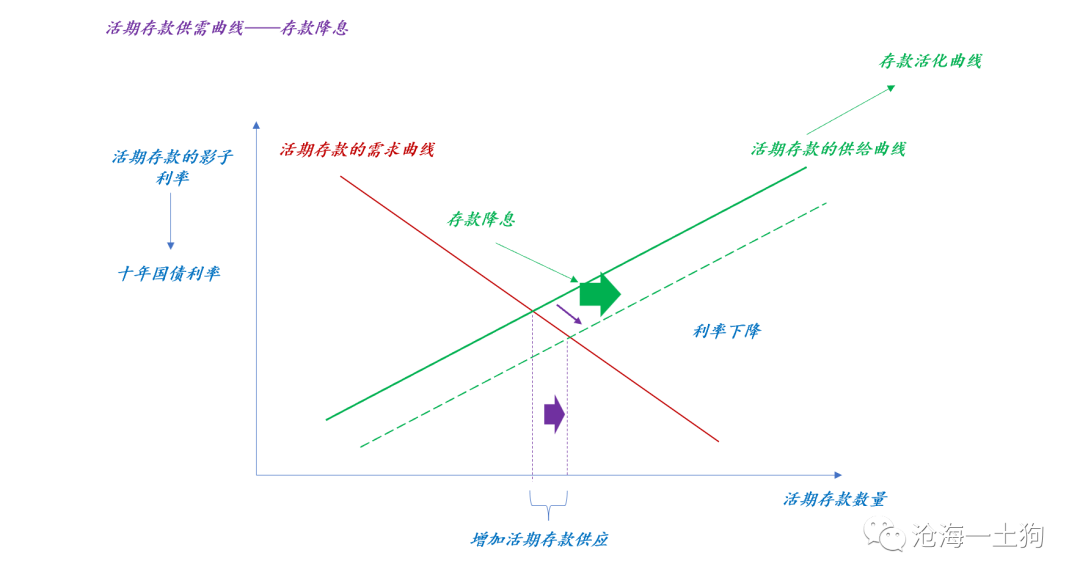

**_5、存款利率_ **

如上图所示,降低定期存款的利率会作用到活期存款的供给曲线上,导致供给曲线外移,最后的结果就是, **_1、系统的活期存款增加;2、利率下行_ ** 。

今年早些时候,不少人还在argue一个点:降低定期存款利率不重要云云。现在终于不说话了,因为十年国债利率刚刚因为存款利率降低击穿了2.8%。

存款利率十分重要!从理论上来讲, **_只要定期存款利率足够低,十年国债击穿2%也是可能的_ ** 。

**_因果五:降低存款利率,十年国债利率下行_ ** 。

**2023年1-5月的利率故事**

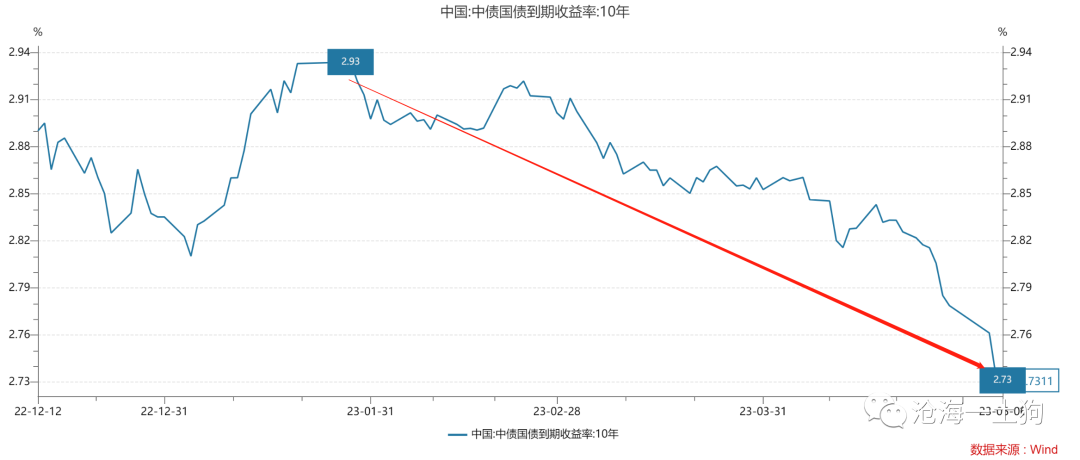

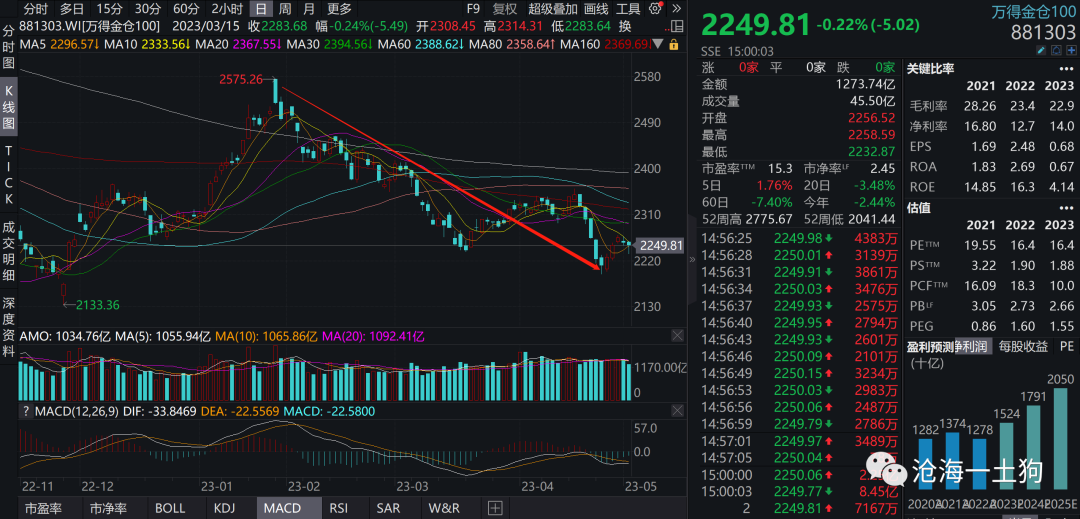

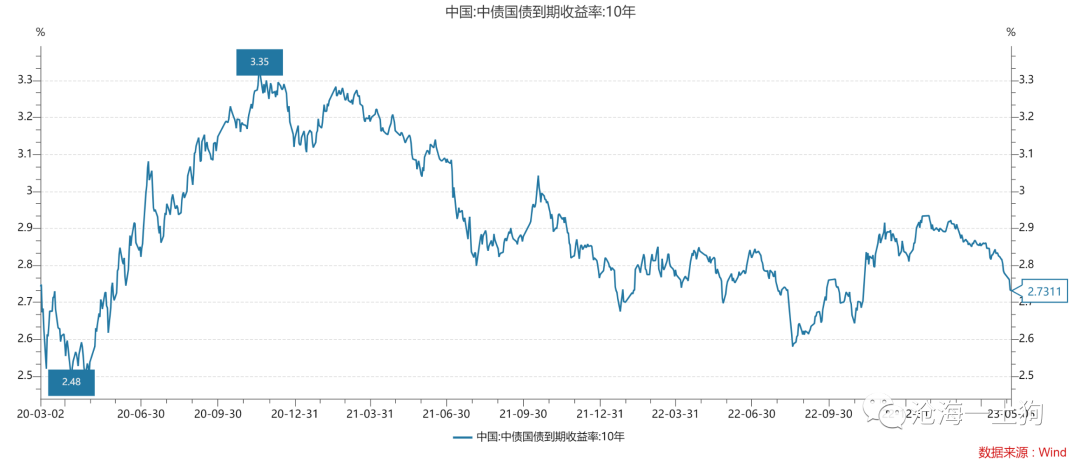

如下图所示,今年1-5月份十年国债利率总体是下行的,高点2.93%,低点2.73%,相差了20bp。

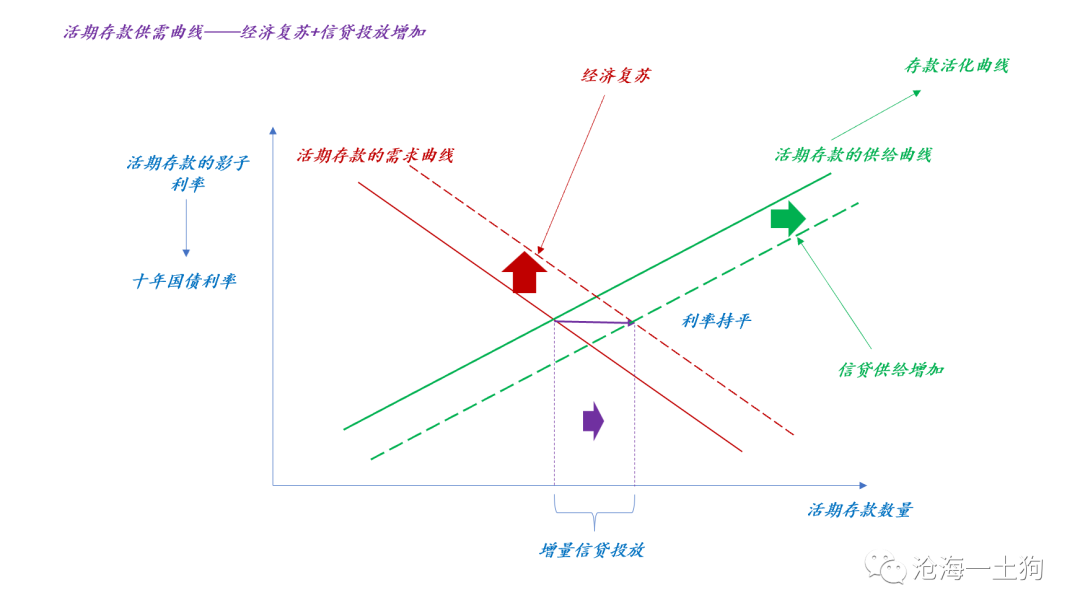

用供需曲线描述,1-5月的故事可以捋得很顺,有四个现象: **_1、经济恢复性复苏;2、信贷投放增加;3、风险偏好回落;4、存款利率下行_ ** 。

首先,经济复苏和信贷投放增加是对冲掉的。

如上图所示,在央行支持信贷投放的情况下,经济复苏所引致的活期存款需求会被信贷投放所增加的活期存款供给 **_对冲掉_ ** ,最终的结果是利率持稳不动。

事实上,今年年初的确有一段时间: **_十年国债利率窄幅震荡_ ** 。 那么,为什么后来十年国债利率大幅下行呢?有两个因素:

**_1、风险偏好回落;2、定期存款降息_ ** 。

如上图所示,风险偏好一直很萎靡, **_公募重仓股指数一路下跌_ ** ,今年录得负收益。

定期存款降息那块我就不再讨论了,这俨然已经成为一个社会新闻了。

今年最惨的是这样一群人,他们看着 **_经济数据和金融数据_ ** 去做空国债期货。他们正确地理解了因果一,但是, **_把因果四给弄反了_ ** 。

也就是说, **_他们把债券震荡市的条件当成了大熊市的条件_ ** 。最后被两个容易被忽视的因子带走了: **_1、风险偏好回落;2、存款降息_ **

。

在这里,我不想去强调那些预测式的屁话——正如我们所料,如何如何,我只是想说,

> _**怀疑任何经验主义教条,尤其是碎片化逻辑,正确的理论是相互聚合的。** _

如果你正确地理解了1-5这5个因果逻辑,是不敢去开空单的。

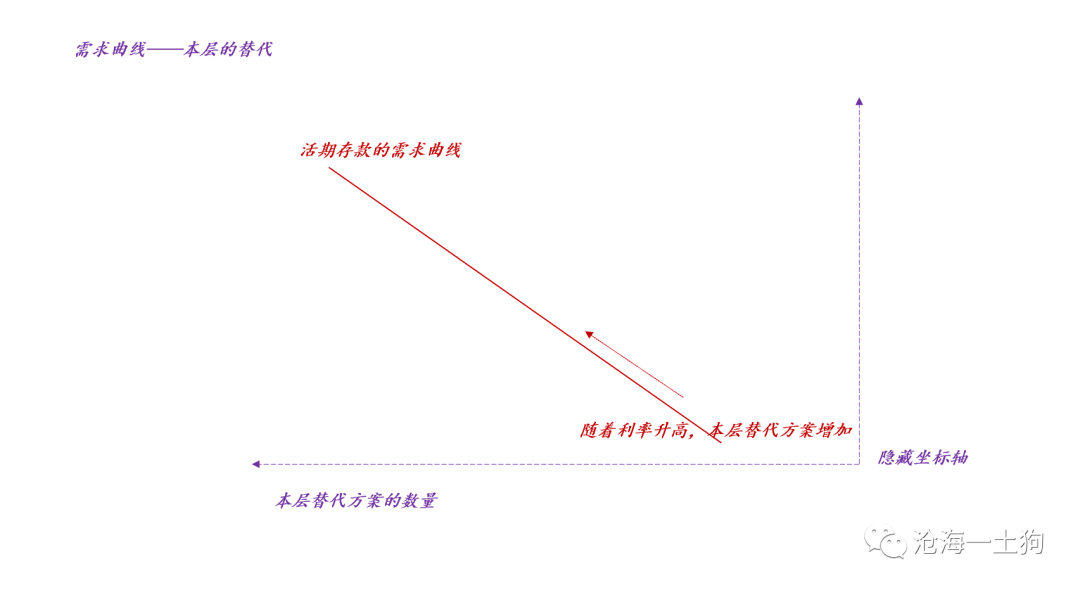

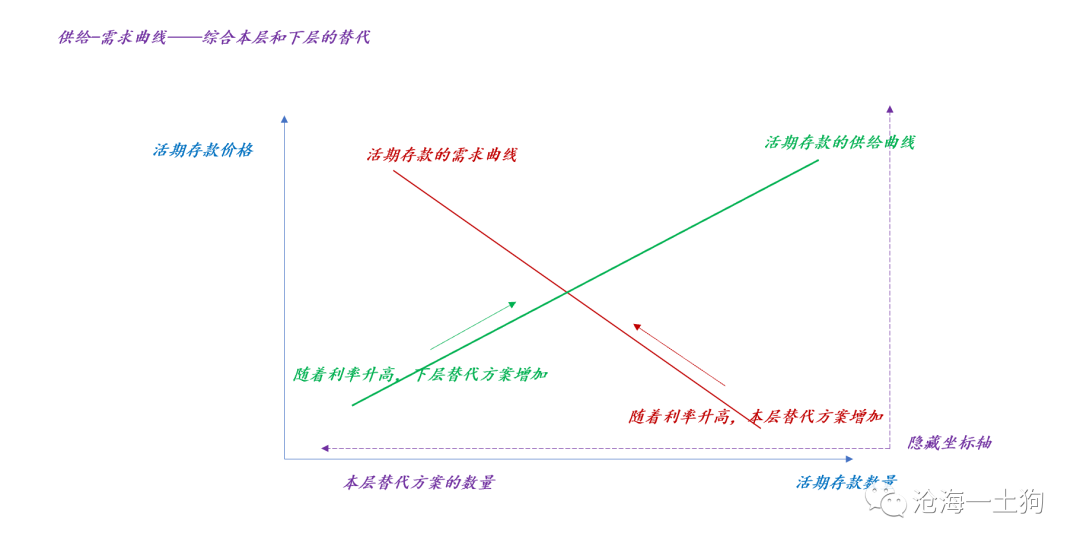

**从替代关系的角度看供需曲线**

讲完你们感兴趣的部分之后,该讲我比较感兴趣的部分了。

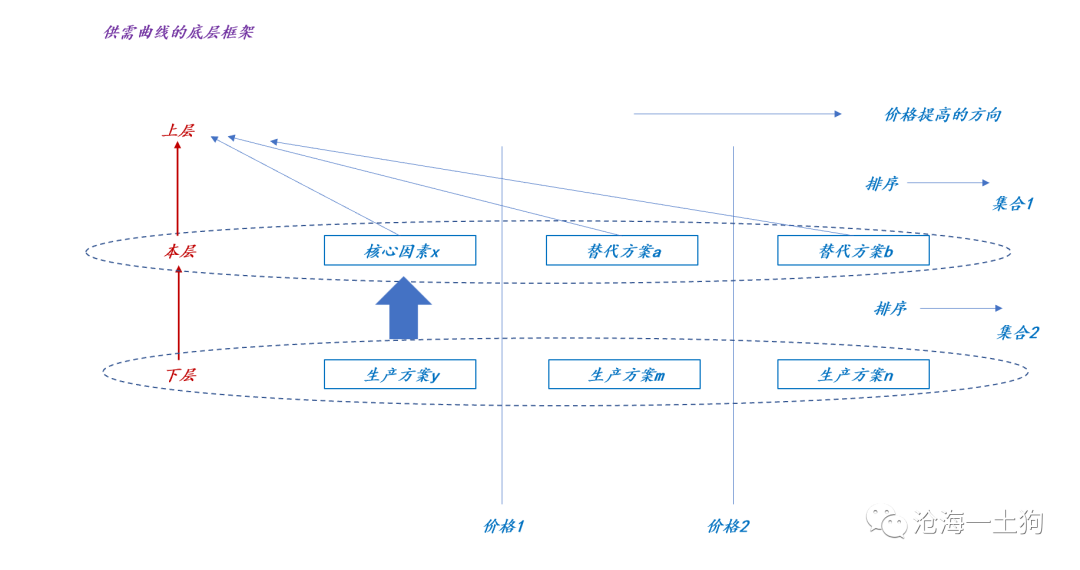

供需曲线是一个分类系统,其分类对象是 **_替代方案_ ** 。 **_上层因素_ ** 使得我需要核心要素x, **_一类替代方案是下层的_ **

,我可以用不同的方案生产:y、m、n,按照价格从低到高做一个排序,于是,就有了向上倾斜的供给曲线。 **_另一类替代方案是本层的_ **

,虽然我需要x,但是,我可以用现成的替代方案a或者b来替代,譬如,吃早饭不一定要吃油条,还可以吃包子。对于不同的替代方案,也能按照价格从高到低做一个排序,于是,就有了向下倾斜的需求曲线。

不难发现,供需曲线系统是一个替代方案的网状系统, **_均衡价格则是这张大网的最低点_ ** 。

对于活期存款的供需,我们也可以按照上面的思路构造替代方案的大网:

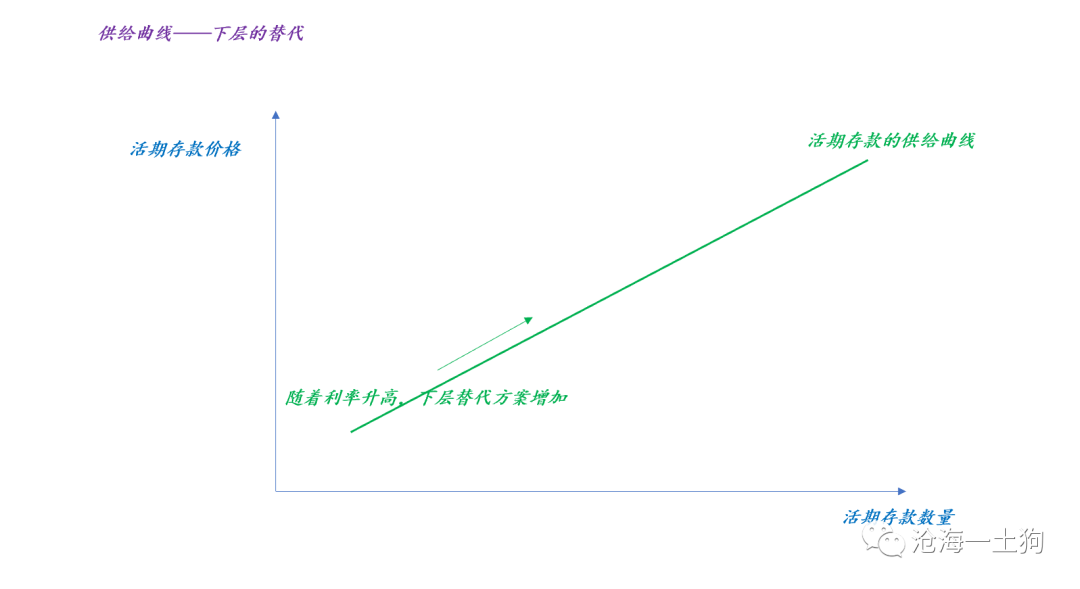

**_随着利率的升高,下层的替代方案增加_ ** 。

**_随着利率的_ ** **_升高,本层的替代方案也增加_ ** 。 事实上,走到这一步,我们就能理解,为什么放松影子银行意味着需求曲线左移了,

**_这是因为影子银行的负债是活期存款的强替代_ ** ,你无限放松影子银行约束,需求曲线会一直左移,利率可以压得很低。

把两个有序集合一结合就是,我们经常看见的供需曲线:

刚毕业的时候,我也困惑过。我能理解经济学教育的薄弱之处, **_只讲形式,不讲本质_ ** 。 最搞笑的是,大家竟然在课堂上堂而皇之地去讨论

**_向上倾斜的需求曲线_ ** 。这说明他们根本没搞懂供需曲线的本质是什么—— **_替代关系_ ** 。

从替代关系的角度,我们很容易追溯到这套语言的根基了: **_1、有序的替代关系网;2、寻找替代关系网的最低点——均衡价格_ ** 。

> _**因为替代关系网一直在晃动,这张网的最低点——均衡价格——一直在动。** _

毋庸置疑,学校里教的东西是最好的东西,比市场上那些民科所搞出来的东西靠谱得多。那么,为什么经常不灵光呢?你们可以回忆回忆,

**_是谁来教的,是怎么教的,都教了些啥_ ** 。

> _**我们的数学和哲学教得太少了,再好的东西,到我们手里也是垃圾。** _

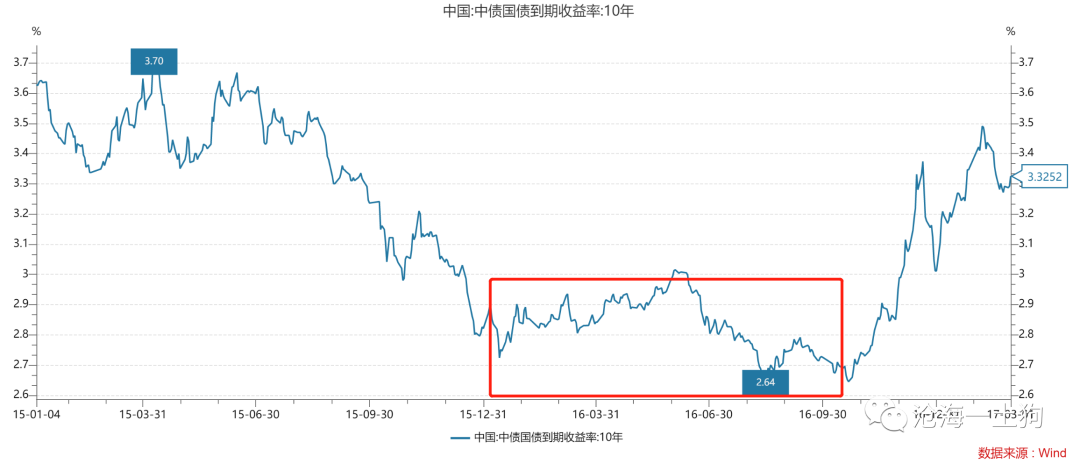

**2016年的利率故事**

2016年的时候,经济增速的绝对中枢不低,看相对的话q3的PMI也很不错,那么,为什么十年国债利率一直被压在2.8%以下呢? 因为那是一个

**_影子银行大爆发的年代_ **

,一度出现了“债王现象”,非银们天天嚷嚷着“大而不倒,央行不敢刺破泡沫”。后来的故事大家都知道了,央行开始MPA考核,资管新规也来了,债券来了一波大熊市。

整个故事可以用供需曲线的需求端来描述,之前影子银行迅速扩张, **_替代方案剧烈膨胀_ **

,十年国债利率剧烈下行,一度杀到了2.64%;后来央行开始紧缩影子银行, **_替代方案迅速减少_ ** ,十年国债利率快速上升,债市进入了大熊市。

不难发现,这个故事依然无法很单纯地用经济周期来描述,经济景气度的确很重要,但还有其他重要因素。

**结束语**

回到现实,我们关注的点在于:1、十年国债利率还能不能下行?2、如何下行?3、2.70%是不是障碍?

我们可以先回答2.70%的问题, **_不是障碍_ ** !如果持续降低定期存款利率,结局很开放,一切皆有可能。

那么,有没有必要持续降低定期存款利率呢?这主要看经济状态。

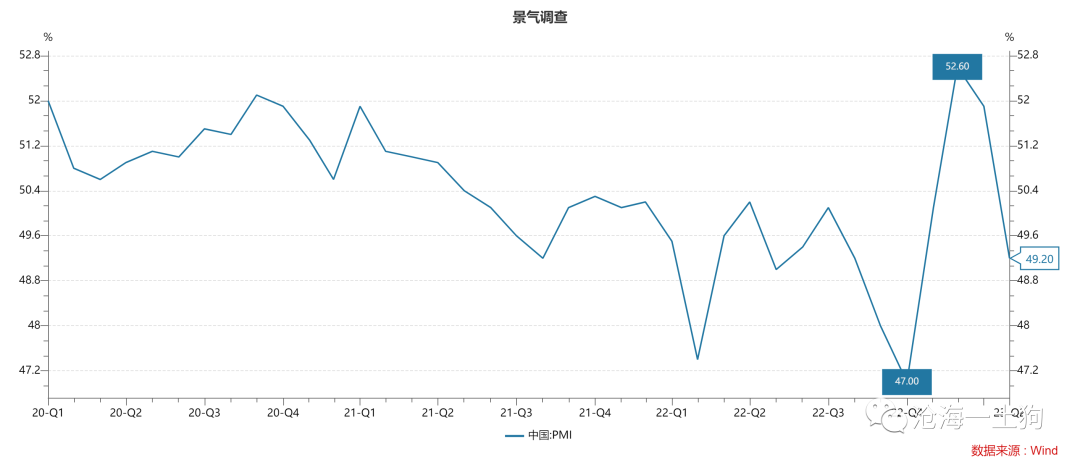

相比于去年,今年最大影响因子是外需,去年外需还可以,今年外需很差, **_4月的制造业PMI已经被拖累到荣枯线之下了_ ** 。

因为银行的NIM压不动了,所以,降低LPR之前就得压低定期存款利率来获得空间。

因此,NIM刚性导致了经济下行到十年国债利率下行的传导链条很顺畅: **_出口——制造业PMI——失业率——存款利率降息——十年国债利率下行_ ** 。

事实上,从替代方案的角度思考十年国债利率的未来走势会很通透,替代十年国债利率下行的方案很多,包括但不限于:

**_1、外需企稳;2、其他内需政策使得内需继续向上_ ** 。

最后,我们不得不承认供需曲线的一个巨大的劣势: **_不适合传播观点(_ ** _ ps:因为它要一致性,精确性 _ **_)_ **

。市面上流行的语言一定不是供需曲线,因为它传播起来太困难了。 因此, **_现实对经济学家的挑战是双重的_ **

,既要精确地把握供需曲线语言得出正确的结论,又要会抓眼球,用恰当的语言把大众的注意力诱导到正确的位置。这是极其困难的,一个不小心就掉坑里了。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 如何用供需曲线分析利率波动?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3500字 _ ****

**引子**

不少科班出身的投资者都有一种 **_错觉_ ** :学校里教的那套经济学理论没啥用,还需要根据实际情况专门总结出一套新的理论。

然而,真相并非如此,之所以出现这种错觉有两个原因: **_1、还没掌握经济学理论的本质;2、现实和理论之间的确需要一些桥梁_ ** 。

经济学最核心的东西就是 **_那套大名鼎鼎的语言——供需曲线_ ** ,利用这门语言,我们可以干3件事: **_1、描述任何与价格相关的现象;_ **

**_2、总结出一系列因果逻辑;_ ** **_3、这些因果逻辑可以并行不悖地组成一个理论体系;_ **

其实,第3点才是供需曲线的核心——并行不悖、一致性,投资者们的经验语言只满足1和2 。

我们都知道,影响利率的因素包括但不限于以下五点: **_1、经济景气度;2、风险偏好;3、影子银行;4、信贷投放;5、存款利率_ ** 。

这篇文章的任务则是把这5个因素背后的因果关系用供需曲线来统一,来满足条件3。

**活期存款的供需曲线**

首先,我们用活期存款的供需曲线( _ ps:为什么选择这个截面就不具体展开讨论了,论述会极其长 _

)来统一五大因子。其中,经济景气度、风险偏好和影子银行影响 **_需求曲线_ ** ;信贷投放和存款利率影响 **_供给曲线_ ** 。

**_1、经济景气度_ **

这种情况比较好理解,随着经济景气度上升,活期存款的需求曲线外移, **_导致利率上升和存款活化_ ** 。

**_因果一:经济景气度上升,十年国债利率上行_ ** 。

**_2、风险偏好_ **

风险偏好上升的情况跟经济景气度上行的情况类似, **_只不过风险偏好和经济景气度是不同的因子_ **

,我们不应该把它们混淆,今年的一大经验教训是:混淆两者的后果很严重。

**_因果二:风险偏好上升,十年国债利率上行_ ** 。

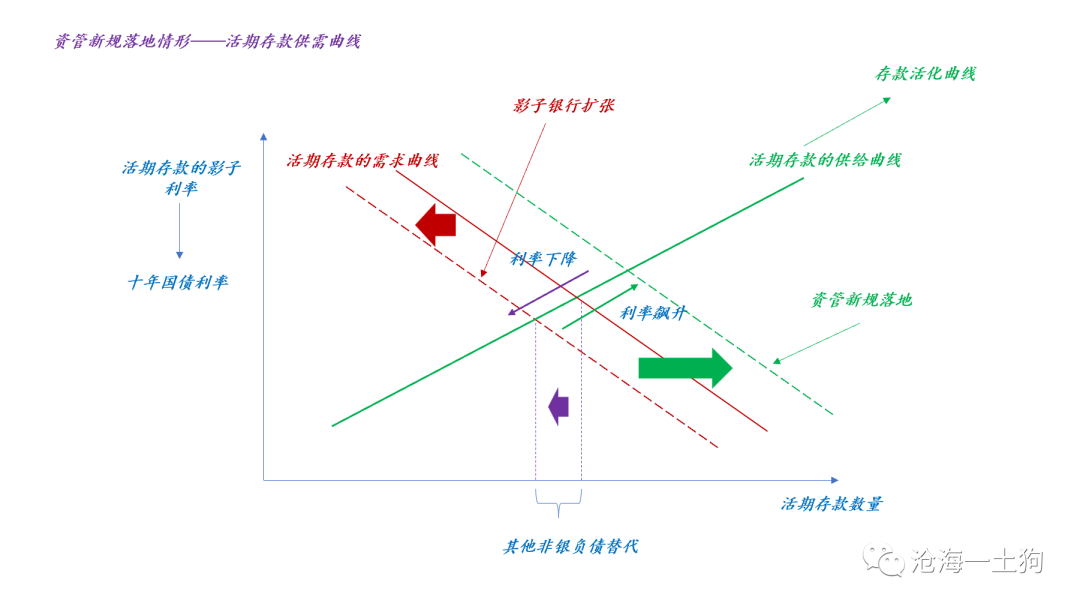

**_3、影子银行_ **

影子银行这个因子的作用机制有些曲折,监管机构放松影子银行会作用到活期存款的需求曲线上,并导致曲线内移。

这又会导致两个后果, **_1、活期存款被其他非银负债替代;2、利率下行_ ** 。这一节我们就不展开了,后续小节会具体展开。

**_因果三:影子银行放松,利率下行_ ** 。

**_4、信贷投放_ **

今年不少债券投资者要被“ **_信贷投放增加,导致利率下行_ ** ”这条经验规律玩残了。

现实不跟大家讲什么历史经验,一次又一次抽脸:1月金融数据超预期,利率下行;2月金融数据超预期,利率下行;3月金融数据超预期,利率还下行。

事实上,那条经验规律其实是错的,它总结反了因果。

**_跟其他因果关系适配的因果关系_ ** 如上图所示,信贷投放增加,导致供给曲线外移,最终形成两个自然结果:

**_1、信贷派生活期存款,系统的活期存款增加;2、利率下行_ ** 。 今年我已经写了不少文章批评那条经验规律了——《 [ 经济活动和十年国债利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488417&idx=1&sn=7464a1389981ce9b0e57ef3649170422&chksm=f9aaed94cedd6482ad0f6af8b435eec0eb13f181880cb51536d62a3c72c25a2c030d094aa340&scene=21#wechat_redirect)

》,这里我就不再当复读机了。 **_因果四:信贷投放增加,十年国债利率下行_ ** 。

**_5、存款利率_ **

如上图所示,降低定期存款的利率会作用到活期存款的供给曲线上,导致供给曲线外移,最后的结果就是, **_1、系统的活期存款增加;2、利率下行_ ** 。

今年早些时候,不少人还在argue一个点:降低定期存款利率不重要云云。现在终于不说话了,因为十年国债利率刚刚因为存款利率降低击穿了2.8%。

存款利率十分重要!从理论上来讲, **_只要定期存款利率足够低,十年国债击穿2%也是可能的_ ** 。

**_因果五:降低存款利率,十年国债利率下行_ ** 。

**2023年1-5月的利率故事**

如下图所示,今年1-5月份十年国债利率总体是下行的,高点2.93%,低点2.73%,相差了20bp。

用供需曲线描述,1-5月的故事可以捋得很顺,有四个现象: **_1、经济恢复性复苏;2、信贷投放增加;3、风险偏好回落;4、存款利率下行_ ** 。

首先,经济复苏和信贷投放增加是对冲掉的。

如上图所示,在央行支持信贷投放的情况下,经济复苏所引致的活期存款需求会被信贷投放所增加的活期存款供给 **_对冲掉_ ** ,最终的结果是利率持稳不动。

事实上,今年年初的确有一段时间: **_十年国债利率窄幅震荡_ ** 。 那么,为什么后来十年国债利率大幅下行呢?有两个因素:

**_1、风险偏好回落;2、定期存款降息_ ** 。

如上图所示,风险偏好一直很萎靡, **_公募重仓股指数一路下跌_ ** ,今年录得负收益。

定期存款降息那块我就不再讨论了,这俨然已经成为一个社会新闻了。

今年最惨的是这样一群人,他们看着 **_经济数据和金融数据_ ** 去做空国债期货。他们正确地理解了因果一,但是, **_把因果四给弄反了_ ** 。

也就是说, **_他们把债券震荡市的条件当成了大熊市的条件_ ** 。最后被两个容易被忽视的因子带走了: **_1、风险偏好回落;2、存款降息_ **

。

在这里,我不想去强调那些预测式的屁话——正如我们所料,如何如何,我只是想说,

> _**怀疑任何经验主义教条,尤其是碎片化逻辑,正确的理论是相互聚合的。** _

如果你正确地理解了1-5这5个因果逻辑,是不敢去开空单的。

**从替代关系的角度看供需曲线**

讲完你们感兴趣的部分之后,该讲我比较感兴趣的部分了。

供需曲线是一个分类系统,其分类对象是 **_替代方案_ ** 。 **_上层因素_ ** 使得我需要核心要素x, **_一类替代方案是下层的_ **

,我可以用不同的方案生产:y、m、n,按照价格从低到高做一个排序,于是,就有了向上倾斜的供给曲线。 **_另一类替代方案是本层的_ **

,虽然我需要x,但是,我可以用现成的替代方案a或者b来替代,譬如,吃早饭不一定要吃油条,还可以吃包子。对于不同的替代方案,也能按照价格从高到低做一个排序,于是,就有了向下倾斜的需求曲线。

不难发现,供需曲线系统是一个替代方案的网状系统, **_均衡价格则是这张大网的最低点_ ** 。

对于活期存款的供需,我们也可以按照上面的思路构造替代方案的大网:

**_随着利率的升高,下层的替代方案增加_ ** 。

**_随着利率的_ ** **_升高,本层的替代方案也增加_ ** 。 事实上,走到这一步,我们就能理解,为什么放松影子银行意味着需求曲线左移了,

**_这是因为影子银行的负债是活期存款的强替代_ ** ,你无限放松影子银行约束,需求曲线会一直左移,利率可以压得很低。

把两个有序集合一结合就是,我们经常看见的供需曲线:

刚毕业的时候,我也困惑过。我能理解经济学教育的薄弱之处, **_只讲形式,不讲本质_ ** 。 最搞笑的是,大家竟然在课堂上堂而皇之地去讨论

**_向上倾斜的需求曲线_ ** 。这说明他们根本没搞懂供需曲线的本质是什么—— **_替代关系_ ** 。

从替代关系的角度,我们很容易追溯到这套语言的根基了: **_1、有序的替代关系网;2、寻找替代关系网的最低点——均衡价格_ ** 。

> _**因为替代关系网一直在晃动,这张网的最低点——均衡价格——一直在动。** _

毋庸置疑,学校里教的东西是最好的东西,比市场上那些民科所搞出来的东西靠谱得多。那么,为什么经常不灵光呢?你们可以回忆回忆,

**_是谁来教的,是怎么教的,都教了些啥_ ** 。

> _**我们的数学和哲学教得太少了,再好的东西,到我们手里也是垃圾。** _

**2016年的利率故事**

2016年的时候,经济增速的绝对中枢不低,看相对的话q3的PMI也很不错,那么,为什么十年国债利率一直被压在2.8%以下呢? 因为那是一个

**_影子银行大爆发的年代_ **

,一度出现了“债王现象”,非银们天天嚷嚷着“大而不倒,央行不敢刺破泡沫”。后来的故事大家都知道了,央行开始MPA考核,资管新规也来了,债券来了一波大熊市。

整个故事可以用供需曲线的需求端来描述,之前影子银行迅速扩张, **_替代方案剧烈膨胀_ **

,十年国债利率剧烈下行,一度杀到了2.64%;后来央行开始紧缩影子银行, **_替代方案迅速减少_ ** ,十年国债利率快速上升,债市进入了大熊市。

不难发现,这个故事依然无法很单纯地用经济周期来描述,经济景气度的确很重要,但还有其他重要因素。

**结束语**

回到现实,我们关注的点在于:1、十年国债利率还能不能下行?2、如何下行?3、2.70%是不是障碍?

我们可以先回答2.70%的问题, **_不是障碍_ ** !如果持续降低定期存款利率,结局很开放,一切皆有可能。

那么,有没有必要持续降低定期存款利率呢?这主要看经济状态。

相比于去年,今年最大影响因子是外需,去年外需还可以,今年外需很差, **_4月的制造业PMI已经被拖累到荣枯线之下了_ ** 。

因为银行的NIM压不动了,所以,降低LPR之前就得压低定期存款利率来获得空间。

因此,NIM刚性导致了经济下行到十年国债利率下行的传导链条很顺畅: **_出口——制造业PMI——失业率——存款利率降息——十年国债利率下行_ ** 。

事实上,从替代方案的角度思考十年国债利率的未来走势会很通透,替代十年国债利率下行的方案很多,包括但不限于:

**_1、外需企稳;2、其他内需政策使得内需继续向上_ ** 。

最后,我们不得不承认供需曲线的一个巨大的劣势: **_不适合传播观点(_ ** _ ps:因为它要一致性,精确性 _ **_)_ **

。市面上流行的语言一定不是供需曲线,因为它传播起来太困难了。 因此, **_现实对经济学家的挑战是双重的_ **

,既要精确地把握供需曲线语言得出正确的结论,又要会抓眼球,用恰当的语言把大众的注意力诱导到正确的位置。这是极其困难的,一个不小心就掉坑里了。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏