# 从费雪方程式看未来的通胀风险

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3700字 _ ****

**引子**

11月16日,央行发表了一篇报告——《2022年前三季度货币政策报告》。在这篇报告里,央行提了一个让投资者不甚理解的说法—— _** 警惕未来反弹压力

** _ 。

鉴于目前经济景气度较差,一些投资者认为央行有些杞人忧天。但是,这并不妨碍央行事先做一些准备: _** 1、十一月净回笼1500亿MLF;

** _ _** 2、十二月只降准了25bp; ** _ 这些操作显著降低了金融系统内的中长期资金,体现了央行的事前预防操作。

那么,央行有没有必要如此谨慎呢?央行是吸取了怎样的经验教训,才如此事前预防呢? 这篇文章将探讨这个问题。

**伟大的费雪方程式**

对于只会贴标签的人来说,一提起通胀,他们就会像巴浦洛夫的狗一样,喊货币超发。

如果再追问一句: _** 货币是什么时候超发的呢? ** _ 他们就支支吾吾,不甚了然。

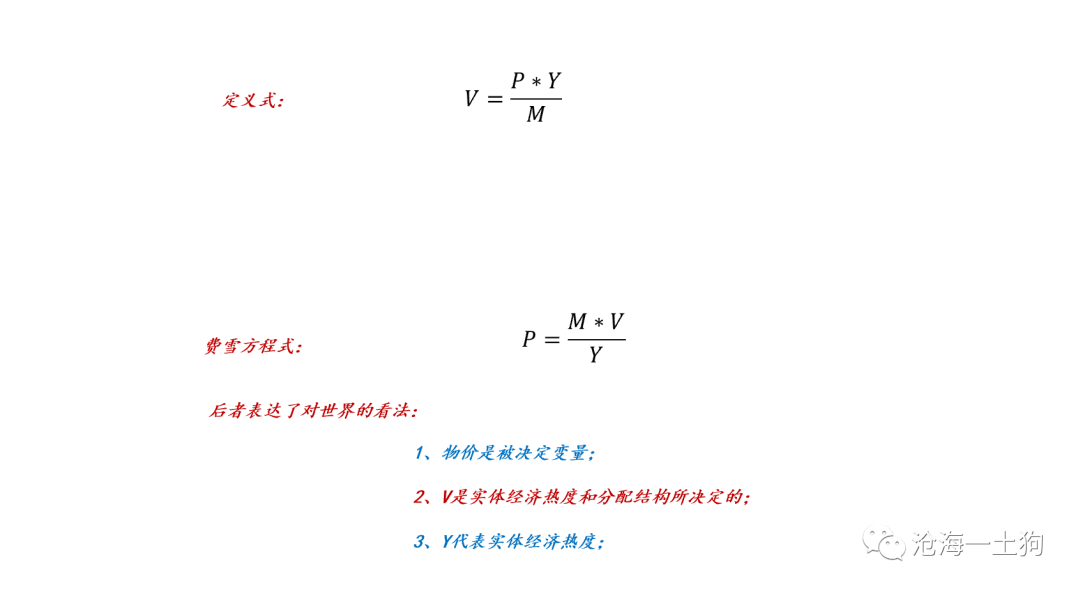

事实上,要回答这个问题,就要回到 _** 伟大的费雪方程式——PY=MV ** _ 。

一般来说,这是经济学的本科内容,但是,限于老师很难有什么实际经验,未必教得明白。

在这个方程式里,费雪老先生玩了一个理论花活: _** 从定义式到理论式 ** _ 。

首先,他得出货币流通速度V的定义—— _** 恒等式 ** _ ;

然后,再确定V是由别的变量决定的,V反过来决定物价P;

事实上,费雪方程式是一个关于通胀的方程, _** 代表了费雪对通胀的看法 ** _ 。

我们知道,GDP也是一个流量的概念,我们无法用秤重的方式判断一张经济网的 _** “重量” ** _ ,但是,我们可以通过 _** 截面流量 **

_ 的方式评估它的流速。 从量纲的角度来看,这个方程式有一种天然的美感, _** P=M*(V/Y) ** _

也就是说,物价高低除了取决于实体经济中货币的多寡,还取决于 _** 两个“转子”的转速差:一个是货币的流转速度,另一个是实体经济的流转速度。 ** _

> **_对,把握费雪方程式的核心是转速差的视角。_ **

一般来说,实体经济转速Y上升,会带动V上升,这时候二者的转速接近;然而,后者因为 _** 分配结构的问题 ** _ ,可能会产生一定的惯性——通常所说的

_** 物价粘性 ** _ ;情况糟糕时, 实体经济Y转速降低,但是,V继续保持高转速甚至继续攀升,于是, _** 就有了所谓的滞胀 ** _ 。

因此,费雪方程式是一种极其简洁的通胀理论。之所以说费雪方程式伟大,就是因其简洁、优雅。

_** 甚至美林时钟也是来源于费雪方程式 ** _ ,然而,如果你只是知其然,不知其所以然,美林时钟能害死你。 为什么呢?

因为实体经济未必会走得那么标准,影响V的峰值的因素太多了。

**费雪方程式和通胀峰值**

那么,我们该如何用费雪方程式来看待货币和通胀的关系,货币又是在什么时候超发的呢?

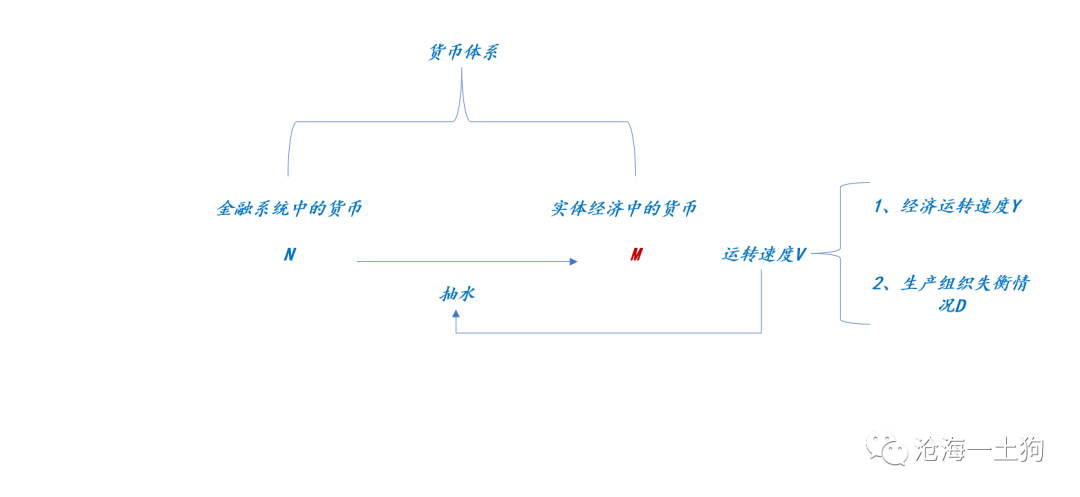

如上图所示,实体经济中的M来源于金融系统。 虽然最开始的时候是Y带动V,但是, _** V和M具备相关性 ** _

,转速V越快,越多的M加入到实体经济的流转中。 在前文《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

》中,我们讨论过这个问题, _** 经济越活跃,超储在各家银行的波动性越大,银行系统就要准备更多的超储来应对超储分布的波动 ** _ 。

因此,从金融系统里抽走M只是一个比喻, _** 活期存款一直作为银行负债留在银行体系内 ** _ ,更精确的说法是 _** 活跃的经济锁定 ** _

_** 了更多的M,或者提高了必要超储率 ** _ 。

因此,金融系统初始留存的N就极其关键了: _** 当N较小,货币流通速度加速的路程短,峰值的M*V较小;反之,货币流通速度加速的路程长,峰值的M*V较大

** _ 。 在这里,大家可以把N想象成航母的加速跑道,跑道越长,飞机加速得越充分,所获得的初始动能就越大。 从费雪方程式来看, _**

P和N的关系至少是平方关系 ** _ ,也就是说,峰值的P和N的平方正相关。

平方关系才是费雪方程式最反直觉的点——单纯看M的人,漏算了V。 站在费雪的肩膀上,我们就能理解为什么美联储被坑那么惨了。他们很难事先预估 _**

留多少N适度 ** _ ,一不小心就留多了。

所以,很多人批评联储, _** 退出宽松退得太晚了 ** _ ,这的确没错;但是,考虑到P和N之间的非线性关系,我们就知道,这些批评者是站着说话不腰疼。

**通胀的治理策略**

更进一步,费雪方程式还蕴含了通胀治理中的一种非对称: _** 加息比缩表更重要 ** _ 。

一般来说,我们喜欢 _** 站在金融市场的角度理解加 ** _ _** 息和缩表 ** _

,加息和缩表均能提高系统的流动性偏好,并且缩表能减少系统内的流动性。 但是,站在实体经济的角度来说, _** 核心问题是V的速度过快 ** _

,需要加息让超储在各家银行之间安静下来,所以,加息才是核心。

事实上,缩表对于减少M意义不大,因为货币保持超高的转速,央行缩表的行为只会减少其他部分(ps:尤其是金融市场)的货币, _** 并不会减少实体经济中的货币

** _ 。 也就是说,V很高的时候,缩表的伤害基本上都是系统的其他部分扛了, _** 尤其是金融系统 ** _ 。 所以,标准的抗通胀流程是:

_** 1、先加息,把V刹住;2、等V够低了,再把M抽出来 ** _ 。 事实上,这一轮美联储也是这么干的,加息很猛,5次加息加了350bp。

但是,缩表却异乎寻常的温和。

这说明美联储还是在按照SOP操作,也没做什么出格的事情;反之,如果他缩表很猛,那就很不专业了—— _** 让金融系统遭遇不必承受的伤害 ** _ 。

可以想见,随着美国经济放缓,货币流通速度V继续下降,减少M对金融系统所带来的冲击会越来越少。 也就是说, _** 等货币流通速度V下来了,缩表反而不可怕了

** _ 。 想必在美国抗击通胀的过程中,央行也领会到了一种非对称: _** 现在减少1000亿的N比未来减少1000亿M要容易得多 ** _ 。

> _**换言之,由于P和N之间的非线性关系,提前预防通胀是划算的,甚至说极其划算。** _

但是,搞不清楚费雪方程式的人大有人在,更别说P和N之间的非线性关系,于是,就有了央行和市场关于通胀的分歧。

**更加完备的费雪方程式**

对于费雪方程式,有两个需要补充的点: _** 一、N和M的分别 ** _

如上图所示,M和N不是一回事, _** 更加不显眼的N极其关键 ** _ ,它会影响峰值的M和V,所以,完整的费雪方程式还包括M

> _**差一个不等式对事物的理解会有极大的差别。** _

_** 二、打开V的黑匣子 ** _

根据目前的理论框架,影响V的因素包括两类: _** 一、经济转速情况Y;二、生产组织状况D ** _ ;

第一类因素很好理解,第二类因素有些费解。然而,对于第二类因素我们早就讨论过了—— _** 生产组织失衡 ** _ 。

在6月18日的《 [ 持续通胀的形成机制极其治理原理——兼论衰退风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487590&idx=1&sn=436d4eb7f3c2c34c18c498b0351cbea9&chksm=f9aaee53cedd67451d8e2c2797a6e7a827527f62e0fd80c7bdaab1f523bc14006e0de9d8a4d3&scene=21#wechat_redirect)

》一文中,我们讨论过这个问题。

如上图所示,我们可以把企业分为两类: **_ 一类是低产出企业,记为a,另一类是高产出企业,记为b _ ** 。

a类企业组织雇佣了大量的劳动力就业,但产出低下,会制造一种微观上的失衡—— **_ 总需求大于总供给 _ ** 。

也就是说,a类企业养了一堆不干活吃干饭的人。

b类企业则是正常企业,供给和需求是匹配的,并不会制造失衡。

做好分类之后,我们就能进行下一步的推理了( _ ps:实际上是进一步分类 _ )。 如果经济体内,都是b类企业,市场是不会出现持续性通胀的, **_

货币表现为中性 _ ** ;但是,如果a类企业大量滋生, **_ 市场会出现通胀螺旋 _ ** 。

也就是说,如果一个经济体内白拿钱吃干饭的人越来越多,物价当然会上涨,而且是持续上涨。

不难发现,如果生产组织情况D表现良好,V和Y的转速较为一致,除了换挡期有一些偏离之外,其他的时候较为贴合;反之, **_

如果生产组织情况D很差,V和Y的转速就容易出现偏离,甚至说这种偏离是必然的 _ ** 。 综上所述,美国持续通胀的原因是多方面的: **_

1、初期强劲的经济复苏Y; _ ** **_ 2、金融体系过多的初始货币N; _ ** **_ 3、失衡的生产组织情况D; _ **

费雪方程式把我们所知道的种种因素,用一个小方程给综合起来了。

**结束语**

随着疫情政策的优化和房地产政策的陆续出台,我们 **_ 有理由相信2023年我们会有一段时间很强劲的Y _ ** 。

但是,我们并不清楚我们金融系统的N是否偏多,也不清楚较长时间的疫情和地产下滑把我们的生产组织情况伤害成什么样子。

所以,在当下这个阶段,我们有理由对N保持足够的审慎——宁可牺牲一定的Y让N少一些, **_ 也不给明年下半年留个大雷 _ ** 。

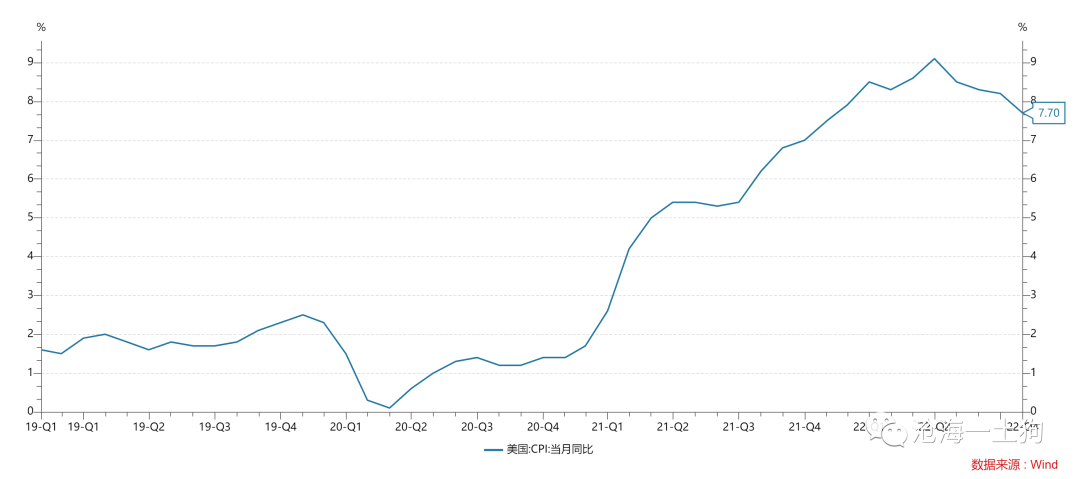

说实话,基于目前的低通胀对未来盲目乐观,放松对通胀的警惕,真的有些记吃不记打了:美国人在复苏的初期,也对通胀不甚关心;甚至通涨起来了,鲍威尔依然反复说——

**_ 通胀是暂时的 _ ** ;等你发现通胀的韧性时,其实,已经错过了遏制通胀的最佳时机。 关于央行和市场对于未来通胀的分歧,我的评论是—— **_

不在其位不谋其政 _ ** 。

另外,对于复苏,某些人还有一个天真的误会,他们认为:好的复苏是指经济的反弹力度很大,甚至搞出通胀的复苏;坏的复苏是经济起不来,甚至起来一点,很快就下去了。

然而,真实的情况是, **_ 根本不需要担心经济起不来 _ **

,好的复苏是指收放自如的复苏,类似于2020年;坏的复苏是指收不住的复苏,类似于美国的这波复苏。 宏观是反直觉的,核心点不在于起,而在于收—— **_

收住不容易,收不住容易 _ ** 。

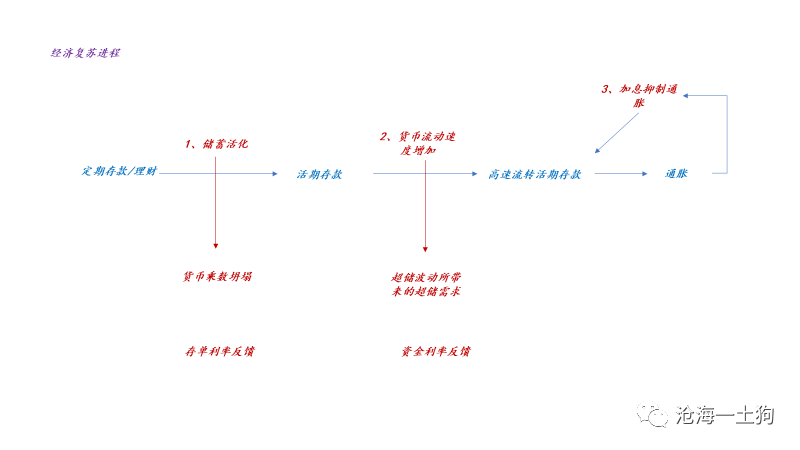

综上所述,我们可以把一波完整的经济复苏分为三个阶段: **_第一阶段:储蓄活化,货币乘数坍塌,主要是存单利率反馈;_ **

**_第二阶段:经济实质复苏,货币流通速度增加,必要超储率上升,主要是资金利率反馈;_ **

**_第三阶段:经济过热,货币流通速度过快,需要加息抑制货币流通速度,资金利率进一步上行。_ ** 这样我们就把之前没拼完的拼图拼完了。

_ ps:数据来自wind,图片来自网络 _ _ 1、《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》

_ _ 2、《 [ 市场定价权的分配问题——兼论债市定价权的变迁

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488062&idx=1&sn=1b0e0dc8329eccbc204a433bab8b374a&chksm=f9aaec0bcedd651d7a37a4a6db97e37d76ec4667c20e8b05c651f5d6a5bf831ac1441ca02eb0&scene=21#wechat_redirect)

》 _ _ 3、《 [ 存单利率反直觉上行的微观机制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488078&idx=1&sn=397b35c30a63de0656ac2bf17143d083&chksm=f9aaec7bcedd656d8a2d2ce12454127d55eef0321d8e1c4911795d2e24df6a3db4d5c99b2ebe&scene=21#wechat_redirect)

》 _ _ 4、《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

》 _ _ 5、《 [ 持续通胀的形成机制极其治理原理——兼论衰退风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487590&idx=1&sn=436d4eb7f3c2c34c18c498b0351cbea9&chksm=f9aaee53cedd67451d8e2c2797a6e7a827527f62e0fd80c7bdaab1f523bc14006e0de9d8a4d3&scene=21#wechat_redirect)

》 _ _ 6、《 [ 生产关系失衡和冲突加剧的世界

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487683&idx=1&sn=b6271dacaac136dabb8321b35381d117&chksm=f9aaeef6cedd67e0fc55bf2667c6b2ef7615d63262c7bf70dd9885d83b0a628a8f5180cf5160&scene=21#wechat_redirect)

》 _ _ 7、《 [ 欧美持续通胀的制度根源以及一些展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487734&idx=1&sn=83db6f85184148bbb0c05c641429092d&chksm=f9aaeec3cedd67d54b5589d2e2ba267ccc7476aec635fd96922664ae49a814bc8756c6c9eda2&scene=21#wechat_redirect)

》 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 从费雪方程式看未来的通胀风险

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3700字 _ ****

**引子**

11月16日,央行发表了一篇报告——《2022年前三季度货币政策报告》。在这篇报告里,央行提了一个让投资者不甚理解的说法—— _** 警惕未来反弹压力

** _ 。

鉴于目前经济景气度较差,一些投资者认为央行有些杞人忧天。但是,这并不妨碍央行事先做一些准备: _** 1、十一月净回笼1500亿MLF;

** _ _** 2、十二月只降准了25bp; ** _ 这些操作显著降低了金融系统内的中长期资金,体现了央行的事前预防操作。

那么,央行有没有必要如此谨慎呢?央行是吸取了怎样的经验教训,才如此事前预防呢? 这篇文章将探讨这个问题。

**伟大的费雪方程式**

对于只会贴标签的人来说,一提起通胀,他们就会像巴浦洛夫的狗一样,喊货币超发。

如果再追问一句: _** 货币是什么时候超发的呢? ** _ 他们就支支吾吾,不甚了然。

事实上,要回答这个问题,就要回到 _** 伟大的费雪方程式——PY=MV ** _ 。

一般来说,这是经济学的本科内容,但是,限于老师很难有什么实际经验,未必教得明白。

在这个方程式里,费雪老先生玩了一个理论花活: _** 从定义式到理论式 ** _ 。

首先,他得出货币流通速度V的定义—— _** 恒等式 ** _ ;

然后,再确定V是由别的变量决定的,V反过来决定物价P;

事实上,费雪方程式是一个关于通胀的方程, _** 代表了费雪对通胀的看法 ** _ 。

我们知道,GDP也是一个流量的概念,我们无法用秤重的方式判断一张经济网的 _** “重量” ** _ ,但是,我们可以通过 _** 截面流量 **

_ 的方式评估它的流速。 从量纲的角度来看,这个方程式有一种天然的美感, _** P=M*(V/Y) ** _

也就是说,物价高低除了取决于实体经济中货币的多寡,还取决于 _** 两个“转子”的转速差:一个是货币的流转速度,另一个是实体经济的流转速度。 ** _

> **_对,把握费雪方程式的核心是转速差的视角。_ **

一般来说,实体经济转速Y上升,会带动V上升,这时候二者的转速接近;然而,后者因为 _** 分配结构的问题 ** _ ,可能会产生一定的惯性——通常所说的

_** 物价粘性 ** _ ;情况糟糕时, 实体经济Y转速降低,但是,V继续保持高转速甚至继续攀升,于是, _** 就有了所谓的滞胀 ** _ 。

因此,费雪方程式是一种极其简洁的通胀理论。之所以说费雪方程式伟大,就是因其简洁、优雅。

_** 甚至美林时钟也是来源于费雪方程式 ** _ ,然而,如果你只是知其然,不知其所以然,美林时钟能害死你。 为什么呢?

因为实体经济未必会走得那么标准,影响V的峰值的因素太多了。

**费雪方程式和通胀峰值**

那么,我们该如何用费雪方程式来看待货币和通胀的关系,货币又是在什么时候超发的呢?

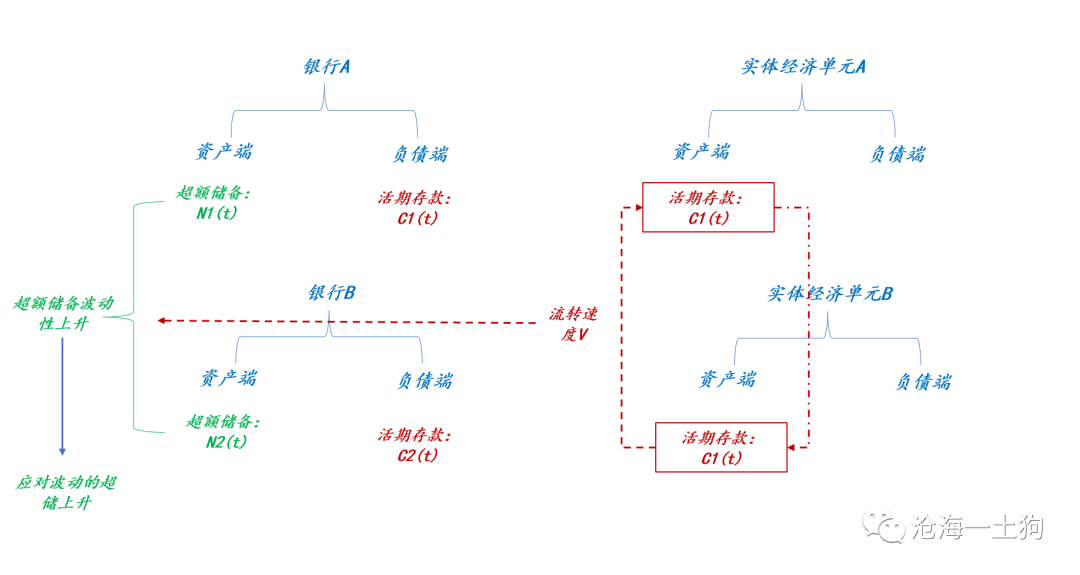

如上图所示,实体经济中的M来源于金融系统。 虽然最开始的时候是Y带动V,但是, _** V和M具备相关性 ** _

,转速V越快,越多的M加入到实体经济的流转中。 在前文《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

》中,我们讨论过这个问题, _** 经济越活跃,超储在各家银行的波动性越大,银行系统就要准备更多的超储来应对超储分布的波动 ** _ 。

因此,从金融系统里抽走M只是一个比喻, _** 活期存款一直作为银行负债留在银行体系内 ** _ ,更精确的说法是 _** 活跃的经济锁定 ** _

_** 了更多的M,或者提高了必要超储率 ** _ 。

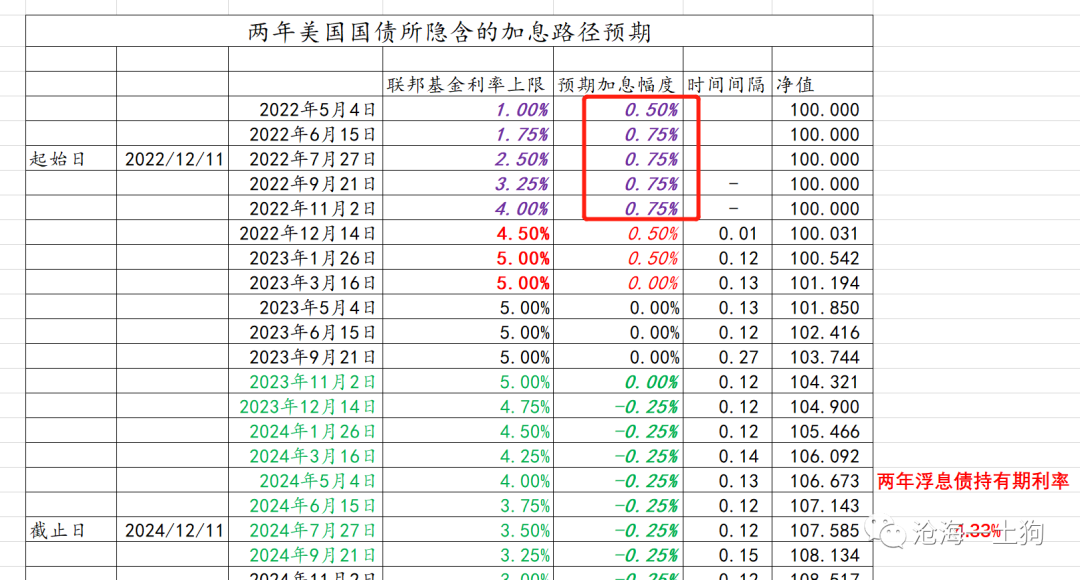

因此,金融系统初始留存的N就极其关键了: _** 当N较小,货币流通速度加速的路程短,峰值的M*V较小;反之,货币流通速度加速的路程长,峰值的M*V较大

** _ 。 在这里,大家可以把N想象成航母的加速跑道,跑道越长,飞机加速得越充分,所获得的初始动能就越大。 从费雪方程式来看, _**

P和N的关系至少是平方关系 ** _ ,也就是说,峰值的P和N的平方正相关。

平方关系才是费雪方程式最反直觉的点——单纯看M的人,漏算了V。 站在费雪的肩膀上,我们就能理解为什么美联储被坑那么惨了。他们很难事先预估 _**

留多少N适度 ** _ ,一不小心就留多了。

所以,很多人批评联储, _** 退出宽松退得太晚了 ** _ ,这的确没错;但是,考虑到P和N之间的非线性关系,我们就知道,这些批评者是站着说话不腰疼。

**通胀的治理策略**

更进一步,费雪方程式还蕴含了通胀治理中的一种非对称: _** 加息比缩表更重要 ** _ 。

一般来说,我们喜欢 _** 站在金融市场的角度理解加 ** _ _** 息和缩表 ** _

,加息和缩表均能提高系统的流动性偏好,并且缩表能减少系统内的流动性。 但是,站在实体经济的角度来说, _** 核心问题是V的速度过快 ** _

,需要加息让超储在各家银行之间安静下来,所以,加息才是核心。

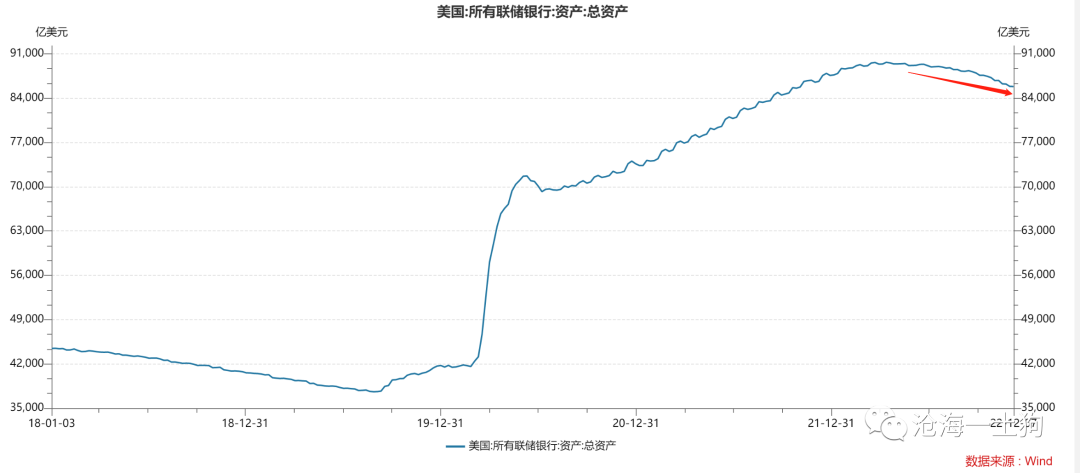

事实上,缩表对于减少M意义不大,因为货币保持超高的转速,央行缩表的行为只会减少其他部分(ps:尤其是金融市场)的货币, _** 并不会减少实体经济中的货币

** _ 。 也就是说,V很高的时候,缩表的伤害基本上都是系统的其他部分扛了, _** 尤其是金融系统 ** _ 。 所以,标准的抗通胀流程是:

_** 1、先加息,把V刹住;2、等V够低了,再把M抽出来 ** _ 。 事实上,这一轮美联储也是这么干的,加息很猛,5次加息加了350bp。

但是,缩表却异乎寻常的温和。

这说明美联储还是在按照SOP操作,也没做什么出格的事情;反之,如果他缩表很猛,那就很不专业了—— _** 让金融系统遭遇不必承受的伤害 ** _ 。

可以想见,随着美国经济放缓,货币流通速度V继续下降,减少M对金融系统所带来的冲击会越来越少。 也就是说, _** 等货币流通速度V下来了,缩表反而不可怕了

** _ 。 想必在美国抗击通胀的过程中,央行也领会到了一种非对称: _** 现在减少1000亿的N比未来减少1000亿M要容易得多 ** _ 。

> _**换言之,由于P和N之间的非线性关系,提前预防通胀是划算的,甚至说极其划算。** _

但是,搞不清楚费雪方程式的人大有人在,更别说P和N之间的非线性关系,于是,就有了央行和市场关于通胀的分歧。

**更加完备的费雪方程式**

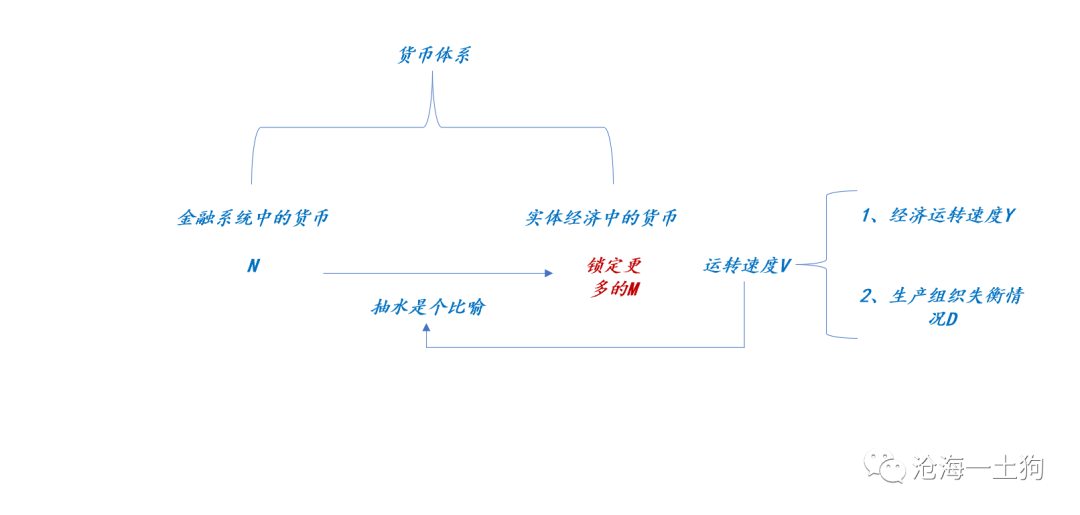

对于费雪方程式,有两个需要补充的点: _** 一、N和M的分别 ** _

如上图所示,M和N不是一回事, _** 更加不显眼的N极其关键 ** _ ,它会影响峰值的M和V,所以,完整的费雪方程式还包括M

> _**差一个不等式对事物的理解会有极大的差别。** _

_** 二、打开V的黑匣子 ** _

根据目前的理论框架,影响V的因素包括两类: _** 一、经济转速情况Y;二、生产组织状况D ** _ ;

第一类因素很好理解,第二类因素有些费解。然而,对于第二类因素我们早就讨论过了—— _** 生产组织失衡 ** _ 。

在6月18日的《 [ 持续通胀的形成机制极其治理原理——兼论衰退风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487590&idx=1&sn=436d4eb7f3c2c34c18c498b0351cbea9&chksm=f9aaee53cedd67451d8e2c2797a6e7a827527f62e0fd80c7bdaab1f523bc14006e0de9d8a4d3&scene=21#wechat_redirect)

》一文中,我们讨论过这个问题。

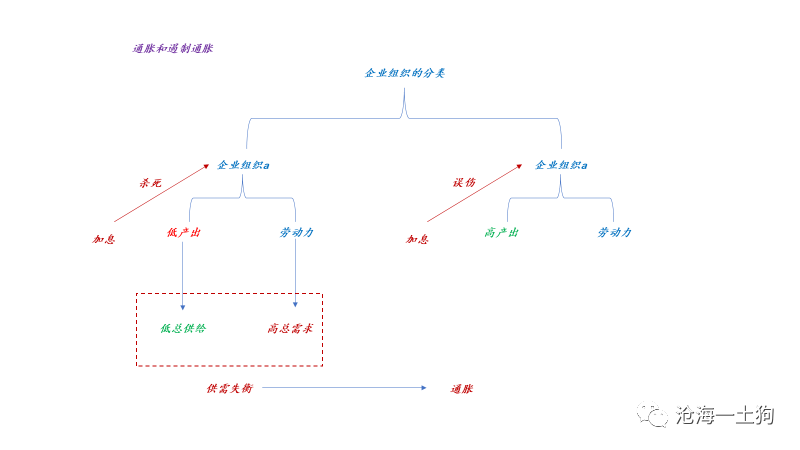

如上图所示,我们可以把企业分为两类: **_ 一类是低产出企业,记为a,另一类是高产出企业,记为b _ ** 。

a类企业组织雇佣了大量的劳动力就业,但产出低下,会制造一种微观上的失衡—— **_ 总需求大于总供给 _ ** 。

也就是说,a类企业养了一堆不干活吃干饭的人。

b类企业则是正常企业,供给和需求是匹配的,并不会制造失衡。

做好分类之后,我们就能进行下一步的推理了( _ ps:实际上是进一步分类 _ )。 如果经济体内,都是b类企业,市场是不会出现持续性通胀的, **_

货币表现为中性 _ ** ;但是,如果a类企业大量滋生, **_ 市场会出现通胀螺旋 _ ** 。

也就是说,如果一个经济体内白拿钱吃干饭的人越来越多,物价当然会上涨,而且是持续上涨。

不难发现,如果生产组织情况D表现良好,V和Y的转速较为一致,除了换挡期有一些偏离之外,其他的时候较为贴合;反之, **_

如果生产组织情况D很差,V和Y的转速就容易出现偏离,甚至说这种偏离是必然的 _ ** 。 综上所述,美国持续通胀的原因是多方面的: **_

1、初期强劲的经济复苏Y; _ ** **_ 2、金融体系过多的初始货币N; _ ** **_ 3、失衡的生产组织情况D; _ **

费雪方程式把我们所知道的种种因素,用一个小方程给综合起来了。

**结束语**

随着疫情政策的优化和房地产政策的陆续出台,我们 **_ 有理由相信2023年我们会有一段时间很强劲的Y _ ** 。

但是,我们并不清楚我们金融系统的N是否偏多,也不清楚较长时间的疫情和地产下滑把我们的生产组织情况伤害成什么样子。

所以,在当下这个阶段,我们有理由对N保持足够的审慎——宁可牺牲一定的Y让N少一些, **_ 也不给明年下半年留个大雷 _ ** 。

说实话,基于目前的低通胀对未来盲目乐观,放松对通胀的警惕,真的有些记吃不记打了:美国人在复苏的初期,也对通胀不甚关心;甚至通涨起来了,鲍威尔依然反复说——

**_ 通胀是暂时的 _ ** ;等你发现通胀的韧性时,其实,已经错过了遏制通胀的最佳时机。 关于央行和市场对于未来通胀的分歧,我的评论是—— **_

不在其位不谋其政 _ ** 。

另外,对于复苏,某些人还有一个天真的误会,他们认为:好的复苏是指经济的反弹力度很大,甚至搞出通胀的复苏;坏的复苏是经济起不来,甚至起来一点,很快就下去了。

然而,真实的情况是, **_ 根本不需要担心经济起不来 _ **

,好的复苏是指收放自如的复苏,类似于2020年;坏的复苏是指收不住的复苏,类似于美国的这波复苏。 宏观是反直觉的,核心点不在于起,而在于收—— **_

收住不容易,收不住容易 _ ** 。

综上所述,我们可以把一波完整的经济复苏分为三个阶段: **_第一阶段:储蓄活化,货币乘数坍塌,主要是存单利率反馈;_ **

**_第二阶段:经济实质复苏,货币流通速度增加,必要超储率上升,主要是资金利率反馈;_ **

**_第三阶段:经济过热,货币流通速度过快,需要加息抑制货币流通速度,资金利率进一步上行。_ ** 这样我们就把之前没拼完的拼图拼完了。

_ ps:数据来自wind,图片来自网络 _ _ 1、《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》

_ _ 2、《 [ 市场定价权的分配问题——兼论债市定价权的变迁

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488062&idx=1&sn=1b0e0dc8329eccbc204a433bab8b374a&chksm=f9aaec0bcedd651d7a37a4a6db97e37d76ec4667c20e8b05c651f5d6a5bf831ac1441ca02eb0&scene=21#wechat_redirect)

》 _ _ 3、《 [ 存单利率反直觉上行的微观机制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488078&idx=1&sn=397b35c30a63de0656ac2bf17143d083&chksm=f9aaec7bcedd656d8a2d2ce12454127d55eef0321d8e1c4911795d2e24df6a3db4d5c99b2ebe&scene=21#wechat_redirect)

》 _ _ 4、《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

》 _ _ 5、《 [ 持续通胀的形成机制极其治理原理——兼论衰退风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487590&idx=1&sn=436d4eb7f3c2c34c18c498b0351cbea9&chksm=f9aaee53cedd67451d8e2c2797a6e7a827527f62e0fd80c7bdaab1f523bc14006e0de9d8a4d3&scene=21#wechat_redirect)

》 _ _ 6、《 [ 生产关系失衡和冲突加剧的世界

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487683&idx=1&sn=b6271dacaac136dabb8321b35381d117&chksm=f9aaeef6cedd67e0fc55bf2667c6b2ef7615d63262c7bf70dd9885d83b0a628a8f5180cf5160&scene=21#wechat_redirect)

》 _ _ 7、《 [ 欧美持续通胀的制度根源以及一些展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487734&idx=1&sn=83db6f85184148bbb0c05c641429092d&chksm=f9aaeec3cedd67d54b5589d2e2ba267ccc7476aec635fd96922664ae49a814bc8756c6c9eda2&scene=21#wechat_redirect)

》 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏