# 十年美债能否突破4.34%?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:2300字 _ ****

**引子**

近期,美国6月的就业数据落地, _** ADP数据大超预期,非农数据不及预期,薪资数据超预期 ** _ : _

1、美国6月ADP就业人数49.7万人,预期22.8万人,前值27.8万人; _ _

2、美国6月季调后非农就业人口增20.9万人,预期增22.5万人,前值自增33.9万人修正至增30.6万人; _ _

3、平均每小时工资同比升4.4%,预期升4.2%,前值升4.3%;环比升0.4%,预期升0.3%,前值自升0.3%修正至升0.4%; _

对于这一系列就业数据,债券市场的反馈是: _** 十年美债利率实际有效突破4%,创了今年以来的新高 ** _ 。

十年美债利率的上一个高点在4.34%,当下,我们很关心的一个问题是,它会不会突破去年的高点?这篇文章将围绕这个问题展开。

**十年美债的定价框架**

在《 [ 美元系统的运行机制——兼论金融研究的意义

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488845&idx=1&sn=1c7c2da65ba35856baeb0c01c4303e6d&chksm=f9aaeb78cedd626eeea4008d198300298fcb1f98c27fd1600245174a5a83c62f2e08d02af58a&scene=21#wechat_redirect)

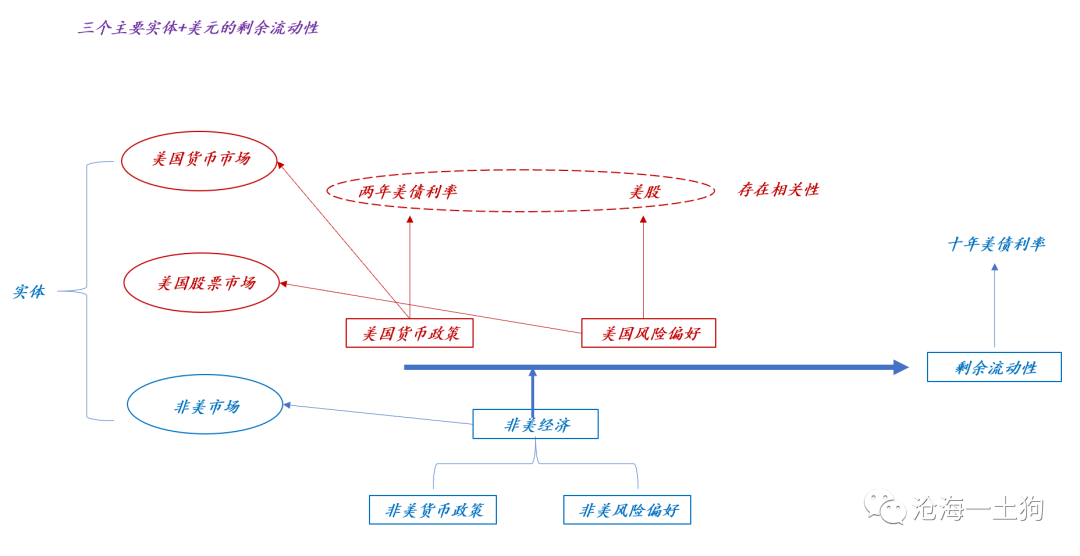

》一文中,我们构造了一个十年美债利率的定价框架,更进一步,我们可以把这个框架精炼为 _** 三大主体和三大因子 ** _ ,具体如下图所示:

主体1—— _** 美国货币市场 ** _ ——加息预期及联邦基金利率本身会把很多美元抽到美国货币市场,对应的因子就是 _** 美国货币政策 **

_ ,可以用两年美债观测;

主体2—— _** 美国股票市场 ** _ ——乐观的动物精神会把很多美元抽到美国股票市场,对应的因子就是 _** 美国风险偏好 ** _

,可以用标普500指数观测。在这里我们还应该注意的是,股票市场和实体经济以及楼市是并列的,股票市场可以作为一个代表,代表剩下两个市场。

主体3—— _** 非美市场 ** _ ——这是一个极其混杂的变量,包括欧洲、日本、中国等一系列非美国家的混合因素,有时候这些 _** 大批发商

** _ 会投放美元,有些时候这些大批发商会回笼美元。

根据这个框架,分析十年美债利率走势就意味着同时去判断: _** 1、美国货币政策、2、美国风险偏好 和 3、非美因素 ** _ 。

由于非美因素过于复杂,且包含了诸多地缘政治博弈,为了简化分析,我们可以把这个问题简化为判断美国货币政策和美国风险偏好。

**美国的货币政策**

在《 [ 如何用两年美债跟踪市场的加息预期?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487932&idx=1&sn=6f8185b4f3d116bad9188535105ec4dc&chksm=f9aaef89cedd669fab76b7980e94bbbff6ef57563f19b0dcdc80143c7a7ed2cc4f0453867b77&scene=21#wechat_redirect)

》一文中,我们讨论过一个观点,相比于极其混杂的十年美债利率, _** 两年美债利率极其干净,十分纯粹地反馈预期加息路径 ** _ 。

本轮就业数据导致两年美债利率剧烈波动,一度飙升至5.12%,之后回落至4.95%附近。

如上表所示,两年美债利率和预期加息路径是一个 _** 映射关系 ** _

,不难发现,4.91%的两年美债意味着市场对美联储的货币政策很悲观。投资者们认为未来的预期路径为:

**a、未来三次会议25+25+25;b、高点位置6.0%;c、2024年3月降息;d、每次降息25bp;**

事实上,两年美债利率一直在根据增量信息调整,其背后的实质则是 _** 动态调整的预期路径 ** _ 。

**美国的风险偏好**

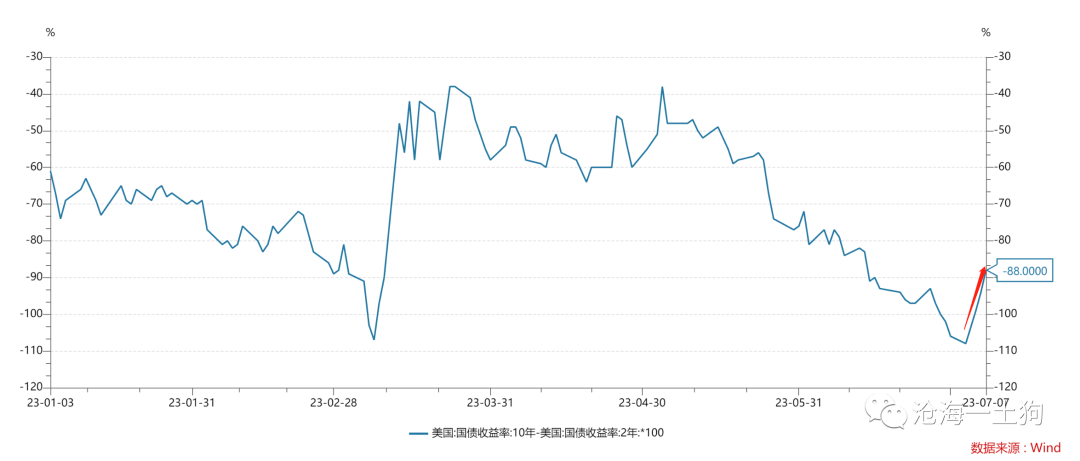

站在十年美债的角度,预期加息路径只是其中的一个影响因子,风险偏好也占据了相当大的权重。 如下图所示, _** 十年美债和两年美债的利差显著上升 **

_ ,这意味着,在非美因素相对可控的情况下, _** 美国的风险偏好显著提高了 ** _ 。

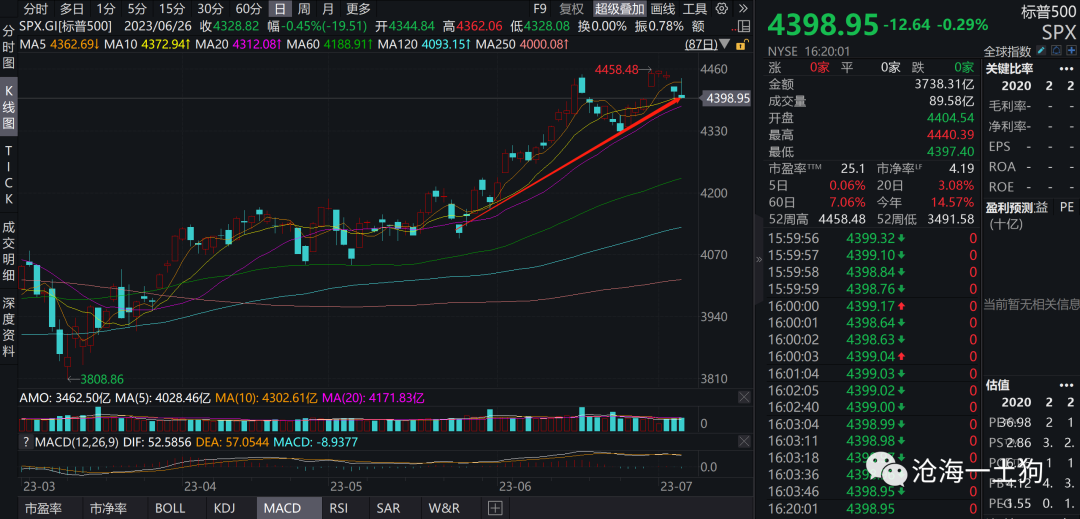

此外,从标普500指数的走势来看,风险偏好上升的态势也很明显:

不难发现,目前,美国的风险偏好表现出两大特征:

_** 1、强烈的上升势头, ** _ 标普500今年上涨近15%; _** 2、较强的韧性, ** _ 尽管加息预期上调,但每股调整幅度很小;

综合货币政策和风险偏好两因素,不难得出一个结论,对于十年美债创今年以来的新高, _** 货币政策和风险偏好均有贡献,并且风险偏好的贡献更大 ** _ 。

**居于主导地位的风险偏好**

在 十年美债利率的定价框架中,有一个容易被忽略的点: _** 货币政策和风险偏好的相关性 ** _ 。

我们在《 [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文中讨论过这个问题,这篇文章的主旨在于: _** 美股或者说风险偏好是美联储的重要决策依据 ** _ 。

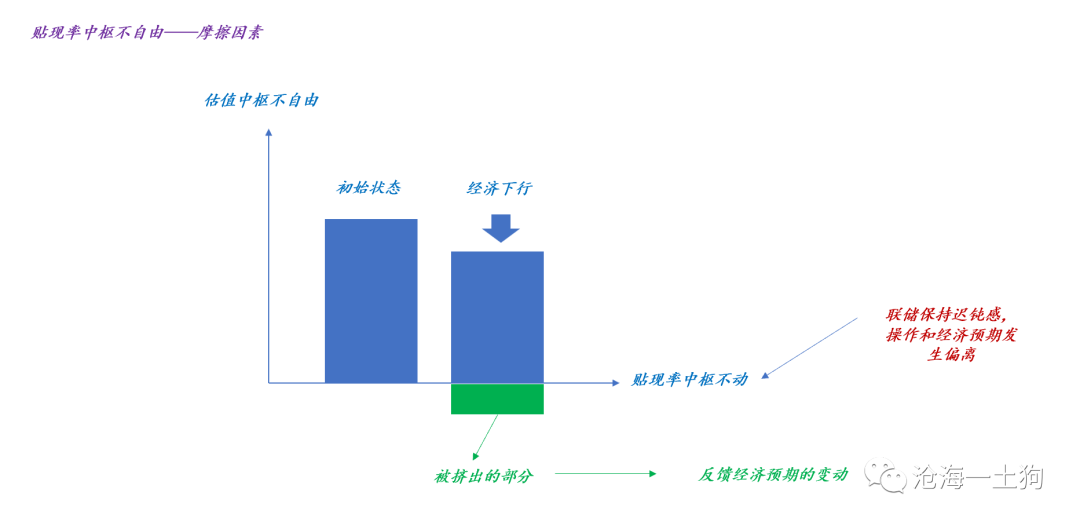

其背后的原理为:当贴现率中枢保持刚性时,只要经济预期发生下行,股市立马就会有所反馈, _**美联储就能捕捉到经济预期下行的信号** _

。当股市的跌幅积累到一定程度,联储就会有所行动,开始降息。 事实上,现在的情况很糟糕,美联储已经加息了很多次,并且未来的加息预期也很丰满,但是,

_**我们依然无法从股市捕捉到经济预期向下的信号** _ 。 根据 《 [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文 的框架,美联储不得不一直保持鹰派立场。这就导致了一个极其诡异的局面:只要美股持续上涨,美联储就不得不一直加息。

所以,美国强劲的风险偏好才是一切不幸的根源。

**结束语**

综上所述,我们就梳理清楚了一个问题:十年美债突破4.34%的核心驱动力将是什么? _**持续向上的美股** _ 。

只要美国本土的 _**动物精神保持亢奋** _ ,风险偏好处于高位,美股就会不断向上,十年美债突破前高也只是时间问题。

与我们的直觉相反,强劲的就业数据和有韧性的通胀数据只是一个结果,根子还是在风险偏好上,不有效遏制住风险偏好,我们很难看到cpi回到美联储的目标位置。

对于美联储莫名其妙的通胀目标,更可能的情形是:当标普500下挫20%,即便cpi没回到2%,联储也不会继续去强调2%的目标了。

> _**重点还是美股,通胀目标只是个幌子。** _

回到国内的资本市场,结论很清晰: _**看具体的点位是没意义的** _ ;很多人想着虚无缥缈的“七翻身”,我的回应是,抬头看看美股。

多去复盘一下2018年底的美股和a股, _**不要想当然地归因,就能摆脱很多噪音的干扰** _ 。

> _**经济全球化的一个必然结果是全球资本市场形成一个有机整体。** _

_ ps:数据来自wind,图片来自网络 _ _ [ 如何用两年美债跟踪市场的加息预期?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487932&idx=1&sn=6f8185b4f3d116bad9188535105ec4dc&chksm=f9aaef89cedd669fab76b7980e94bbbff6ef57563f19b0dcdc80143c7a7ed2cc4f0453867b77&scene=21#wechat_redirect)

_ _ [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

_ [ _ 美元系统的运行机制——兼论金融研究的意义 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488845&idx=1&sn=1c7c2da65ba35856baeb0c01c4303e6d&chksm=f9aaeb78cedd626eeea4008d198300298fcb1f98c27fd1600245174a5a83c62f2e08d02af58a&scene=21#wechat_redirect)

[ _ 为什么美股能长期走牛而我们不行? _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

[ _ 美元周期和地产周期 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488737&idx=1&sn=24dbb4b0da98b9cdb537e39104831011&chksm=f9aaead4cedd63c27c6f125c712ad6861bafed093349b2a583899072560c99c72c29ee76f42f&scene=21#wechat_redirect)

[ _ 人民币汇率和股市的关系 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488721&idx=1&sn=c0830af981d94782db8a10688a1fdca0&chksm=f9aaeae4cedd63f2c9da9a806022348f50b04eafedecfafd62ecbd8552f3e6c579e305743edc&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 十年美债能否突破4.34%?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:2300字 _ ****

**引子**

近期,美国6月的就业数据落地, _** ADP数据大超预期,非农数据不及预期,薪资数据超预期 ** _ : _

1、美国6月ADP就业人数49.7万人,预期22.8万人,前值27.8万人; _ _

2、美国6月季调后非农就业人口增20.9万人,预期增22.5万人,前值自增33.9万人修正至增30.6万人; _ _

3、平均每小时工资同比升4.4%,预期升4.2%,前值升4.3%;环比升0.4%,预期升0.3%,前值自升0.3%修正至升0.4%; _

对于这一系列就业数据,债券市场的反馈是: _** 十年美债利率实际有效突破4%,创了今年以来的新高 ** _ 。

十年美债利率的上一个高点在4.34%,当下,我们很关心的一个问题是,它会不会突破去年的高点?这篇文章将围绕这个问题展开。

**十年美债的定价框架**

在《 [ 美元系统的运行机制——兼论金融研究的意义

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488845&idx=1&sn=1c7c2da65ba35856baeb0c01c4303e6d&chksm=f9aaeb78cedd626eeea4008d198300298fcb1f98c27fd1600245174a5a83c62f2e08d02af58a&scene=21#wechat_redirect)

》一文中,我们构造了一个十年美债利率的定价框架,更进一步,我们可以把这个框架精炼为 _** 三大主体和三大因子 ** _ ,具体如下图所示:

主体1—— _** 美国货币市场 ** _ ——加息预期及联邦基金利率本身会把很多美元抽到美国货币市场,对应的因子就是 _** 美国货币政策 **

_ ,可以用两年美债观测;

主体2—— _** 美国股票市场 ** _ ——乐观的动物精神会把很多美元抽到美国股票市场,对应的因子就是 _** 美国风险偏好 ** _

,可以用标普500指数观测。在这里我们还应该注意的是,股票市场和实体经济以及楼市是并列的,股票市场可以作为一个代表,代表剩下两个市场。

主体3—— _** 非美市场 ** _ ——这是一个极其混杂的变量,包括欧洲、日本、中国等一系列非美国家的混合因素,有时候这些 _** 大批发商

** _ 会投放美元,有些时候这些大批发商会回笼美元。

根据这个框架,分析十年美债利率走势就意味着同时去判断: _** 1、美国货币政策、2、美国风险偏好 和 3、非美因素 ** _ 。

由于非美因素过于复杂,且包含了诸多地缘政治博弈,为了简化分析,我们可以把这个问题简化为判断美国货币政策和美国风险偏好。

**美国的货币政策**

在《 [ 如何用两年美债跟踪市场的加息预期?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487932&idx=1&sn=6f8185b4f3d116bad9188535105ec4dc&chksm=f9aaef89cedd669fab76b7980e94bbbff6ef57563f19b0dcdc80143c7a7ed2cc4f0453867b77&scene=21#wechat_redirect)

》一文中,我们讨论过一个观点,相比于极其混杂的十年美债利率, _** 两年美债利率极其干净,十分纯粹地反馈预期加息路径 ** _ 。

本轮就业数据导致两年美债利率剧烈波动,一度飙升至5.12%,之后回落至4.95%附近。

如上表所示,两年美债利率和预期加息路径是一个 _** 映射关系 ** _

,不难发现,4.91%的两年美债意味着市场对美联储的货币政策很悲观。投资者们认为未来的预期路径为:

**a、未来三次会议25+25+25;b、高点位置6.0%;c、2024年3月降息;d、每次降息25bp;**

事实上,两年美债利率一直在根据增量信息调整,其背后的实质则是 _** 动态调整的预期路径 ** _ 。

**美国的风险偏好**

站在十年美债的角度,预期加息路径只是其中的一个影响因子,风险偏好也占据了相当大的权重。 如下图所示, _** 十年美债和两年美债的利差显著上升 **

_ ,这意味着,在非美因素相对可控的情况下, _** 美国的风险偏好显著提高了 ** _ 。

此外,从标普500指数的走势来看,风险偏好上升的态势也很明显:

不难发现,目前,美国的风险偏好表现出两大特征:

_** 1、强烈的上升势头, ** _ 标普500今年上涨近15%; _** 2、较强的韧性, ** _ 尽管加息预期上调,但每股调整幅度很小;

综合货币政策和风险偏好两因素,不难得出一个结论,对于十年美债创今年以来的新高, _** 货币政策和风险偏好均有贡献,并且风险偏好的贡献更大 ** _ 。

**居于主导地位的风险偏好**

在 十年美债利率的定价框架中,有一个容易被忽略的点: _** 货币政策和风险偏好的相关性 ** _ 。

我们在《 [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文中讨论过这个问题,这篇文章的主旨在于: _** 美股或者说风险偏好是美联储的重要决策依据 ** _ 。

其背后的原理为:当贴现率中枢保持刚性时,只要经济预期发生下行,股市立马就会有所反馈, _**美联储就能捕捉到经济预期下行的信号** _

。当股市的跌幅积累到一定程度,联储就会有所行动,开始降息。 事实上,现在的情况很糟糕,美联储已经加息了很多次,并且未来的加息预期也很丰满,但是,

_**我们依然无法从股市捕捉到经济预期向下的信号** _ 。 根据 《 [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文 的框架,美联储不得不一直保持鹰派立场。这就导致了一个极其诡异的局面:只要美股持续上涨,美联储就不得不一直加息。

所以,美国强劲的风险偏好才是一切不幸的根源。

**结束语**

综上所述,我们就梳理清楚了一个问题:十年美债突破4.34%的核心驱动力将是什么? _**持续向上的美股** _ 。

只要美国本土的 _**动物精神保持亢奋** _ ,风险偏好处于高位,美股就会不断向上,十年美债突破前高也只是时间问题。

与我们的直觉相反,强劲的就业数据和有韧性的通胀数据只是一个结果,根子还是在风险偏好上,不有效遏制住风险偏好,我们很难看到cpi回到美联储的目标位置。

对于美联储莫名其妙的通胀目标,更可能的情形是:当标普500下挫20%,即便cpi没回到2%,联储也不会继续去强调2%的目标了。

> _**重点还是美股,通胀目标只是个幌子。** _

回到国内的资本市场,结论很清晰: _**看具体的点位是没意义的** _ ;很多人想着虚无缥缈的“七翻身”,我的回应是,抬头看看美股。

多去复盘一下2018年底的美股和a股, _**不要想当然地归因,就能摆脱很多噪音的干扰** _ 。

> _**经济全球化的一个必然结果是全球资本市场形成一个有机整体。** _

_ ps:数据来自wind,图片来自网络 _ _ [ 如何用两年美债跟踪市场的加息预期?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487932&idx=1&sn=6f8185b4f3d116bad9188535105ec4dc&chksm=f9aaef89cedd669fab76b7980e94bbbff6ef57563f19b0dcdc80143c7a7ed2cc4f0453867b77&scene=21#wechat_redirect)

_ _ [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

_ [ _ 美元系统的运行机制——兼论金融研究的意义 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488845&idx=1&sn=1c7c2da65ba35856baeb0c01c4303e6d&chksm=f9aaeb78cedd626eeea4008d198300298fcb1f98c27fd1600245174a5a83c62f2e08d02af58a&scene=21#wechat_redirect)

[ _ 为什么美股能长期走牛而我们不行? _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

[ _ 美元周期和地产周期 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488737&idx=1&sn=24dbb4b0da98b9cdb537e39104831011&chksm=f9aaead4cedd63c27c6f125c712ad6861bafed093349b2a583899072560c99c72c29ee76f42f&scene=21#wechat_redirect)

[ _ 人民币汇率和股市的关系 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488721&idx=1&sn=c0830af981d94782db8a10688a1fdca0&chksm=f9aaeae4cedd63f2c9da9a806022348f50b04eafedecfafd62ecbd8552f3e6c579e305743edc&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏