# 关于美股的驱动因子切换

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2000字 _ ****

**引子**

昨天晚间美国6月份的通胀数据落地: _

美国6月未季调CPI同比升3%,创2021年3月来最小增幅,预期升3.1%,前值升4%;季调后CPI环比升0.2%,预期升0.3%,前值升0.1%;未季调核心CPI同比升4.8%,创2021年11月来新低,预期升5%,前值升5.3%;核心CPI环比升0.2%,预期升0.3%,前值升0.4%。

_ 无论是CPI环比,还是核心CPI环比,均比市场预期值低0.1%。

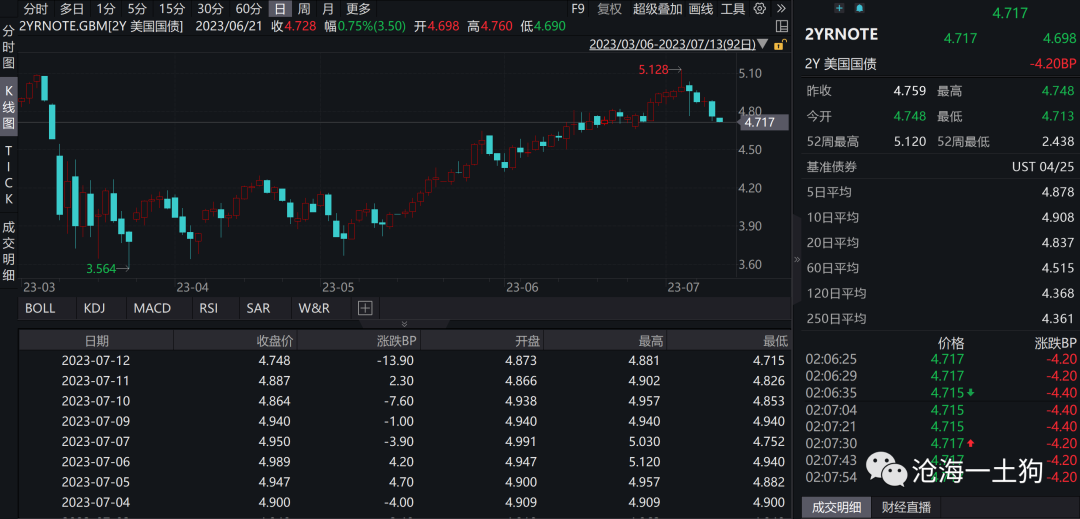

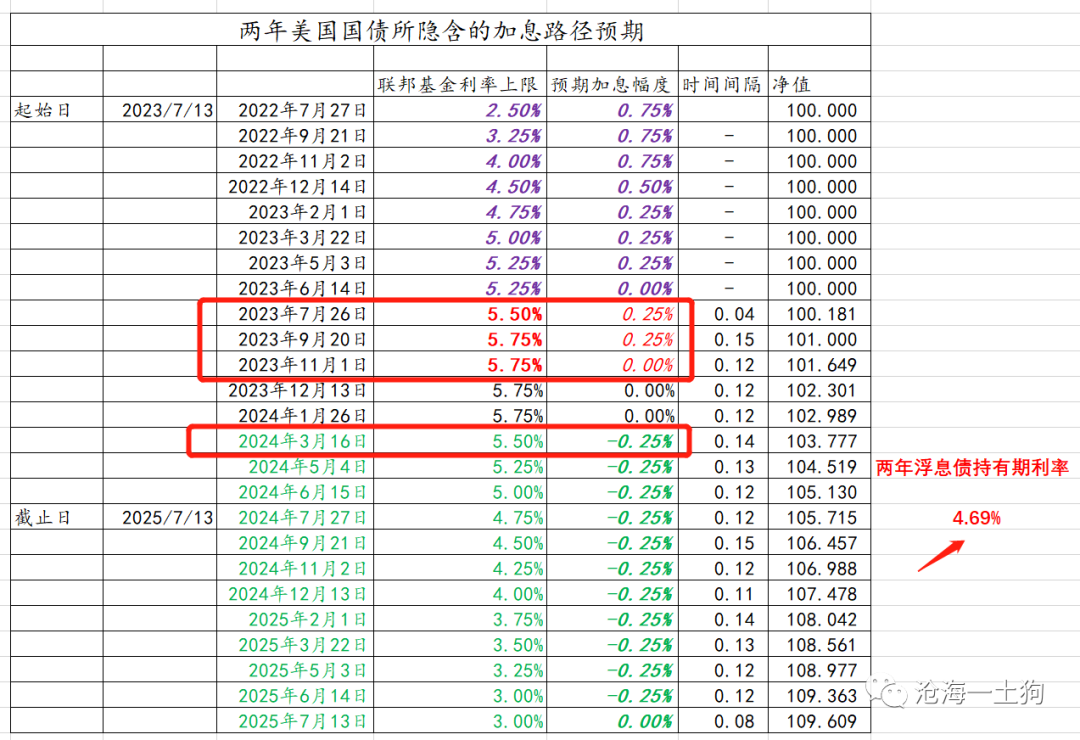

受此影响,两年美债收益率大幅下挫至4.7%附近,其所对应的加息路径预期也发生调整,最新的预期路径为: _

a、未来三次会议25+25+0;b、高点位置5.75%;c、2024年3月降息;d、每次降息25bp; _ 下表为 _** 预期路径和债券收益率的 **

_ 对照表:

由于加息预期回落, _** 风险偏好继续抬升 ** _ ,标普500指数继续上涨0.74%,创了今年以来的新高。

于是,就有一个很自然的问题, _** 既然美国通胀逐步回落,美股是否能够软着陆 ** _ ?即驱动因子从 _** 景气驱动 ** _ 顺滑地切换为

_** 估值驱动 ** _ 。本文将围绕美股的驱动因子切换问题展开讨论。

**双轮驱动的美股**

在《 [ 为什么美股能长期走牛而我们不行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

》一文中,我们曾经讨论过美股的特殊性。

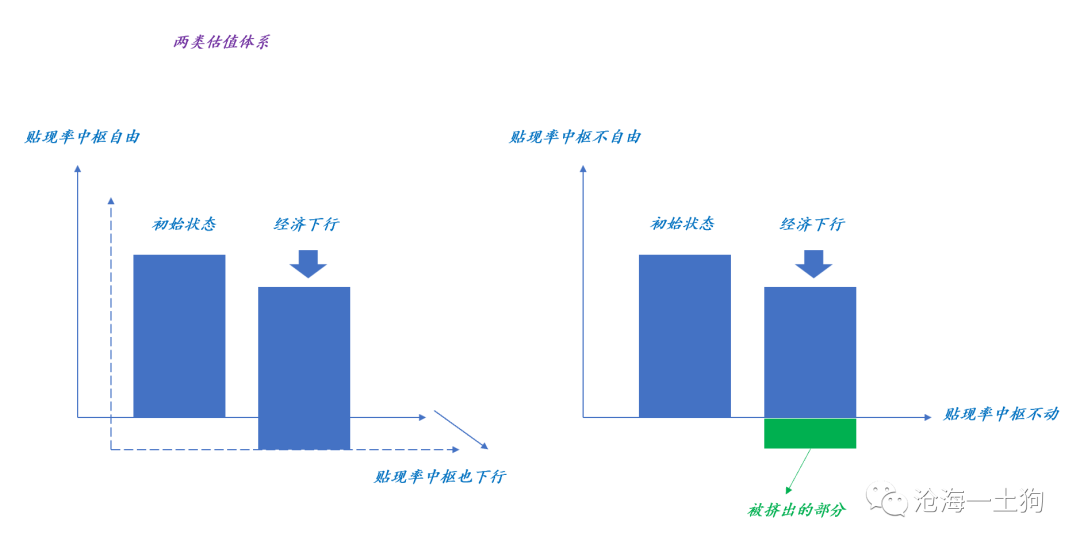

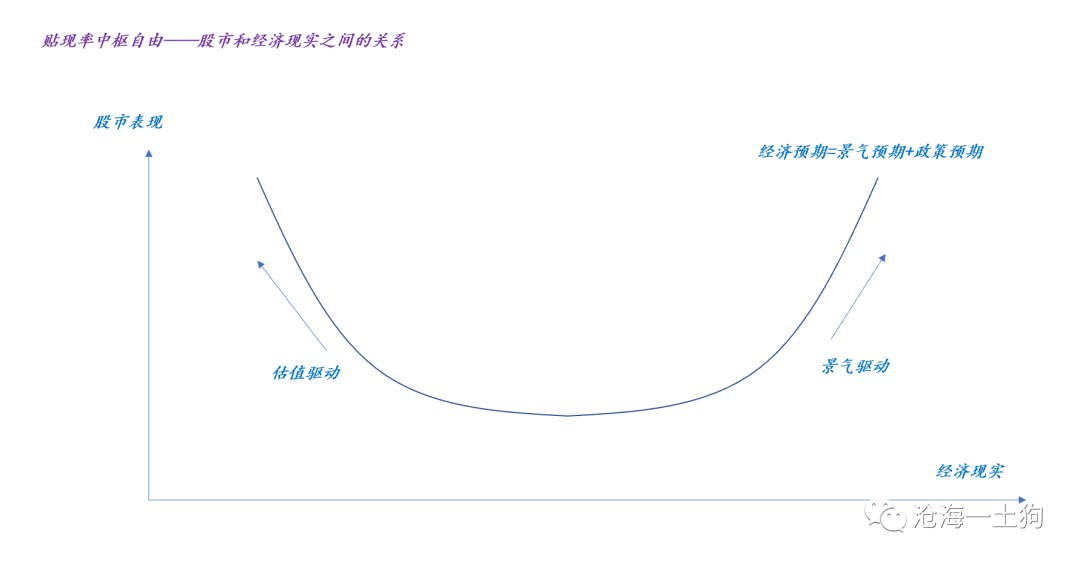

美股的贴现率中枢掌握在自己手里,无论美国经济如何,美股均能上涨:

_** 1、当经济景气度向上,美股靠景气驱动;

** _

_** 2、当经济景气度向下,美联储会降息,美股靠估值驱动; ** _

但是,其他的股票市场没有这个特权,其贴现率中枢并不自由,受十年美债制约。

> _**在这里,我们一定要搞清楚一点,美股是特例。** _

_** 双轮驱动 ** _ 的特性才导致美股在2009年之后走了长达14年的长牛:

再次强调,这是特例,很多市场的情况很糟糕——无论是景气度还是估值都不自由。

**切换摩擦和美股下跌**

虽然美股保持了长期上涨的趋势,但是,它也经常会出现大于20%的调整。这又是为什么呢? _** 因为切 ** _ _** 换摩擦 ** _ 。 在《

[ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文中,我们讨论了一个很重要的问题: _** 美联储天然有动机保持鹰派立场 ** _ 。

也就是说,美联储的行动逻辑( _**ps:背** _ _**后是其三大政策目** _ _**标:1、充** _

_**分就业;2、物价稳定;3、促进经济增长** _ ), _** 导致美股每次只能享用一个主要驱动因子 ** _ 。

当环境剧烈变化时,美股才更换驱动因子,切换过程所形成的摩擦导致了美股的下跌。

_** a、景气驱动切估值驱动 ** _

这是一种极其普遍的情形,也是绝大多数切换情形。

如上图所示,2018年10月底之前,美股的上涨是景气驱动,美国正处于加息周期, _** 后来景气度迅速恶化 ** _

,美股大幅下挫,标普500指数调整幅度超过了20%, _** 美联储承诺2019年降息 ** _ ,美股开始反弹,正式切换为估值驱动。

这是一次较为典型的景气驱动切换估值驱动。

另外一次,则是疫情冲击,之前美股也是处于景气驱动中,美股一路上扬,后来疫情在欧美地区爆发,美股快速下挫,标普500指数跌幅超过30%,美联储降息至0%,美股快速反弹,切换为估值驱动。

_** b、估值驱动切景气驱动 ** _ _

_ 这类切换没有a类那么频繁,偶尔也会发生。

美联储开始加息之后,标普500指数大幅调整,调整幅度达25%,因此, _** 大部分投资者预期美国经济在2023年会陷入衰退 ** _

,然而,产业回流和技术革命等 _** 非周期性因素 ** _ ,让美国的景气度重新回升,于是,今年标普500指数又反弹了16%+,形成了 _** 极其罕见

** _ 的估值驱动切景气驱动。 不难发现,无论谁作为上涨的主驱动因子,切换的时候总有摩擦。

**切换必然下跌**

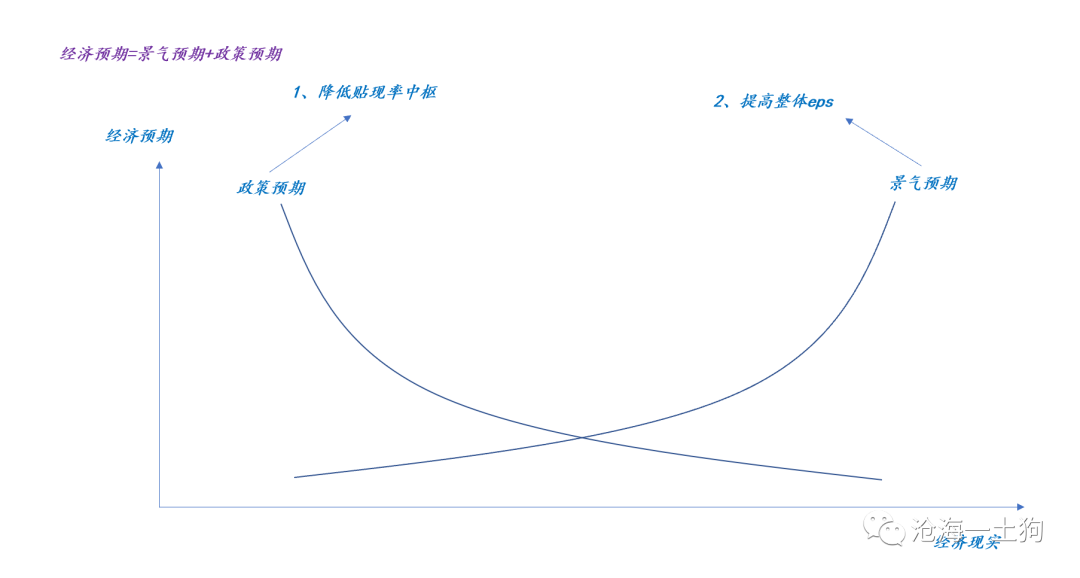

事实上,我们还可以用下图刻画美股的两类预期, _** 一、景气预期;二、政策预期; ** _

如上图所示,美联储相互冲突的目标导致 _** 政策预期和景气预期分割 ** _ : 1、当经济现实越高,景气预期越高;

2、当经济现实越差,政策预期越高;

假设股市只反馈经济预期,于是,就有一个十分反直觉的结论: _** 当经济处于极端状态时,股市才会上涨;处于过渡状态的股市会下跌 ** _ 。

但是,无论从景气驱动切换到估值驱动,还是从估值驱动切换到景气驱动, _** 均要经过中间的过渡状态 ** _ ,因此,切换必然下跌。

> _**这就好比,我们要从一个山头上另外一个山头,必然要经历一个先下山后上山的过程一样。** _

**结束语**

毋庸置疑,我们现在所处的山头是景气驱动,想要去的山头是估值驱动——美联储转鸽。

美股软着陆则意味着,美联储要在经济衰退之前提前转鸽,这显然是有很大的难度,联储也从来没有搞过如此大的 _** 提前量 ** _ 。 因此,最好的策略还是

_** 接受摩擦的存在 ** _ ,跟踪好环境的变化, _** 驱动因子切换的时候一定要调仓 ** _ 。

未来促使美股驱动因子切换的一定是剧烈的环境变化,唯一不确定的是其级别: _** 1、要么类似于2018年底,标普500高位调整20%; ** _ _**

2、要么类似于2020年出,标普500高位调整30%; ** _

大胆假设,小心跟踪;不要有侥幸心理,要么不切换,美股持续上涨;切换了一定会有一波剧烈的震动。

_ ps:数据来自wind,图片来自网络 _ _ [ 为什么美股能长期走牛而我们不行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

_ _ [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

_ [ _ 资本市场如何演绎经济预期和现实——兼论经济预期的底部 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488613&idx=1&sn=967e525ee77752352cf99d208a672ce2&chksm=f9aaea50cedd6346087e1d559598651a31c6e28e4f66cf30319ed9f212d899ab4d40154879c4&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于美股的驱动因子切换

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2000字 _ ****

**引子**

昨天晚间美国6月份的通胀数据落地: _

美国6月未季调CPI同比升3%,创2021年3月来最小增幅,预期升3.1%,前值升4%;季调后CPI环比升0.2%,预期升0.3%,前值升0.1%;未季调核心CPI同比升4.8%,创2021年11月来新低,预期升5%,前值升5.3%;核心CPI环比升0.2%,预期升0.3%,前值升0.4%。

_ 无论是CPI环比,还是核心CPI环比,均比市场预期值低0.1%。

受此影响,两年美债收益率大幅下挫至4.7%附近,其所对应的加息路径预期也发生调整,最新的预期路径为: _

a、未来三次会议25+25+0;b、高点位置5.75%;c、2024年3月降息;d、每次降息25bp; _ 下表为 _** 预期路径和债券收益率的 **

_ 对照表:

由于加息预期回落, _** 风险偏好继续抬升 ** _ ,标普500指数继续上涨0.74%,创了今年以来的新高。

于是,就有一个很自然的问题, _** 既然美国通胀逐步回落,美股是否能够软着陆 ** _ ?即驱动因子从 _** 景气驱动 ** _ 顺滑地切换为

_** 估值驱动 ** _ 。本文将围绕美股的驱动因子切换问题展开讨论。

**双轮驱动的美股**

在《 [ 为什么美股能长期走牛而我们不行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

》一文中,我们曾经讨论过美股的特殊性。

美股的贴现率中枢掌握在自己手里,无论美国经济如何,美股均能上涨:

_** 1、当经济景气度向上,美股靠景气驱动;

** _

_** 2、当经济景气度向下,美联储会降息,美股靠估值驱动; ** _

但是,其他的股票市场没有这个特权,其贴现率中枢并不自由,受十年美债制约。

> _**在这里,我们一定要搞清楚一点,美股是特例。** _

_** 双轮驱动 ** _ 的特性才导致美股在2009年之后走了长达14年的长牛:

再次强调,这是特例,很多市场的情况很糟糕——无论是景气度还是估值都不自由。

**切换摩擦和美股下跌**

虽然美股保持了长期上涨的趋势,但是,它也经常会出现大于20%的调整。这又是为什么呢? _** 因为切 ** _ _** 换摩擦 ** _ 。 在《

[ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

》一文中,我们讨论了一个很重要的问题: _** 美联储天然有动机保持鹰派立场 ** _ 。

也就是说,美联储的行动逻辑( _**ps:背** _ _**后是其三大政策目** _ _**标:1、充** _

_**分就业;2、物价稳定;3、促进经济增长** _ ), _** 导致美股每次只能享用一个主要驱动因子 ** _ 。

当环境剧烈变化时,美股才更换驱动因子,切换过程所形成的摩擦导致了美股的下跌。

_** a、景气驱动切估值驱动 ** _

这是一种极其普遍的情形,也是绝大多数切换情形。

如上图所示,2018年10月底之前,美股的上涨是景气驱动,美国正处于加息周期, _** 后来景气度迅速恶化 ** _

,美股大幅下挫,标普500指数调整幅度超过了20%, _** 美联储承诺2019年降息 ** _ ,美股开始反弹,正式切换为估值驱动。

这是一次较为典型的景气驱动切换估值驱动。

另外一次,则是疫情冲击,之前美股也是处于景气驱动中,美股一路上扬,后来疫情在欧美地区爆发,美股快速下挫,标普500指数跌幅超过30%,美联储降息至0%,美股快速反弹,切换为估值驱动。

_** b、估值驱动切景气驱动 ** _ _

_ 这类切换没有a类那么频繁,偶尔也会发生。

美联储开始加息之后,标普500指数大幅调整,调整幅度达25%,因此, _** 大部分投资者预期美国经济在2023年会陷入衰退 ** _

,然而,产业回流和技术革命等 _** 非周期性因素 ** _ ,让美国的景气度重新回升,于是,今年标普500指数又反弹了16%+,形成了 _** 极其罕见

** _ 的估值驱动切景气驱动。 不难发现,无论谁作为上涨的主驱动因子,切换的时候总有摩擦。

**切换必然下跌**

事实上,我们还可以用下图刻画美股的两类预期, _** 一、景气预期;二、政策预期; ** _

如上图所示,美联储相互冲突的目标导致 _** 政策预期和景气预期分割 ** _ : 1、当经济现实越高,景气预期越高;

2、当经济现实越差,政策预期越高;

假设股市只反馈经济预期,于是,就有一个十分反直觉的结论: _** 当经济处于极端状态时,股市才会上涨;处于过渡状态的股市会下跌 ** _ 。

但是,无论从景气驱动切换到估值驱动,还是从估值驱动切换到景气驱动, _** 均要经过中间的过渡状态 ** _ ,因此,切换必然下跌。

> _**这就好比,我们要从一个山头上另外一个山头,必然要经历一个先下山后上山的过程一样。** _

**结束语**

毋庸置疑,我们现在所处的山头是景气驱动,想要去的山头是估值驱动——美联储转鸽。

美股软着陆则意味着,美联储要在经济衰退之前提前转鸽,这显然是有很大的难度,联储也从来没有搞过如此大的 _** 提前量 ** _ 。 因此,最好的策略还是

_** 接受摩擦的存在 ** _ ,跟踪好环境的变化, _** 驱动因子切换的时候一定要调仓 ** _ 。

未来促使美股驱动因子切换的一定是剧烈的环境变化,唯一不确定的是其级别: _** 1、要么类似于2018年底,标普500高位调整20%; ** _ _**

2、要么类似于2020年出,标普500高位调整30%; ** _

大胆假设,小心跟踪;不要有侥幸心理,要么不切换,美股持续上涨;切换了一定会有一波剧烈的震动。

_ ps:数据来自wind,图片来自网络 _ _ [ 为什么美股能长期走牛而我们不行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488753&idx=1&sn=d6618c9d8108ebb9e9c7fba8ea0ec4a4&chksm=f9aaeac4cedd63d26851e3bee101e0e86bad267d95e98f531efa88db91e00c1eb02db8cb7733&scene=21#wechat_redirect)

_ _ [ 如何预判美联储何时降息?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488772&idx=1&sn=cb330ee43517da720cfbf7d3de882dc0&chksm=f9aaeb31cedd62279be4839f2fd5b3c4625dd75fa66b09f9117dffd36146385e9b4c18edb4df&scene=21#wechat_redirect)

_ [ _ 资本市场如何演绎经济预期和现实——兼论经济预期的底部 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488613&idx=1&sn=967e525ee77752352cf99d208a672ce2&chksm=f9aaea50cedd6346087e1d559598651a31c6e28e4f66cf30319ed9f212d899ab4d40154879c4&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏