# 存单利率反直觉上行的微观机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:1400字 _ ****

**引子**

最近一年期存单利率快速上行,给债券市场制造了一定的波动。

在《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》一文中,我们给了一个解释: **_防疫20条+地产16条导致居民经济预期大幅改善,进一步使得_ ** **_存款活化,最后,导致货币乘数坍塌。_ **

**_非银机构面临十分大的赎回压力。

_ **

**__ ** 但是,这篇文章并没有回答以下两个问题: 1、为什么在货币乘数坍塌的过程中存单利率的大幅上行? 2、背后的联动机制是什么?

这篇文章将带大家探究这个微观机制。

**流动性比率约束的简单情形**

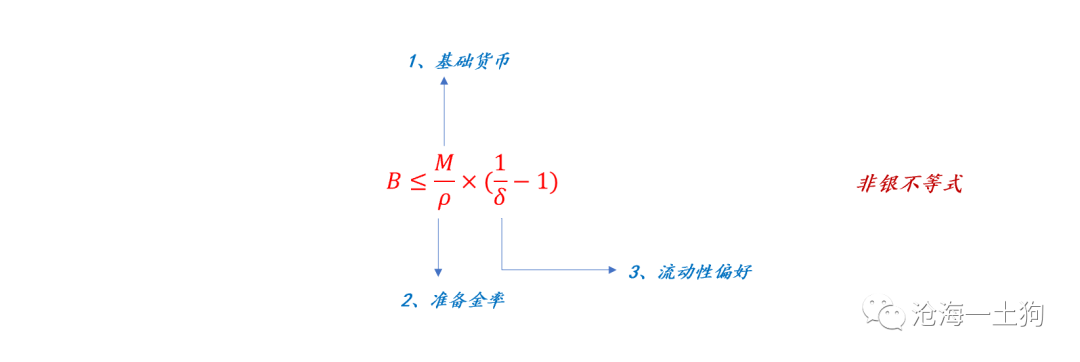

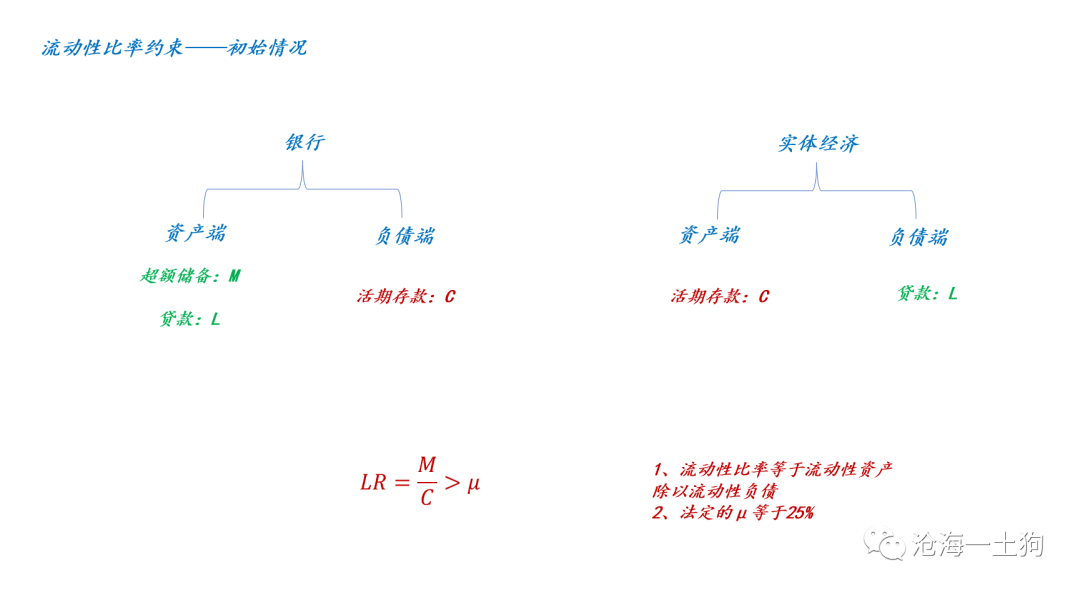

我们的分析起点是商业银行的一个核心指标—— **_流动性比率(LR),_ ** 它的定义是 **_流动性资产除以流动性负债_ ** ,监管要求这个指标

**_不低于25%_ ** 。

我们先考虑最简单的情况,只有 **_商业银行和实体经济_ ** 两个部门,

商业银行的超额储备为M,银行和实体经济之间 **_做资产负债表交换_ ** ,工具是贷款L和活期存款C:

**_1、实体经济获得流动性——C;_ ** **_2、金融机构获得高收益资产——L;_ ** 根据定义,LR=M/C,这个比率应该大于法定比率μ=25%。

这是初始情形,也是最简单的情形。

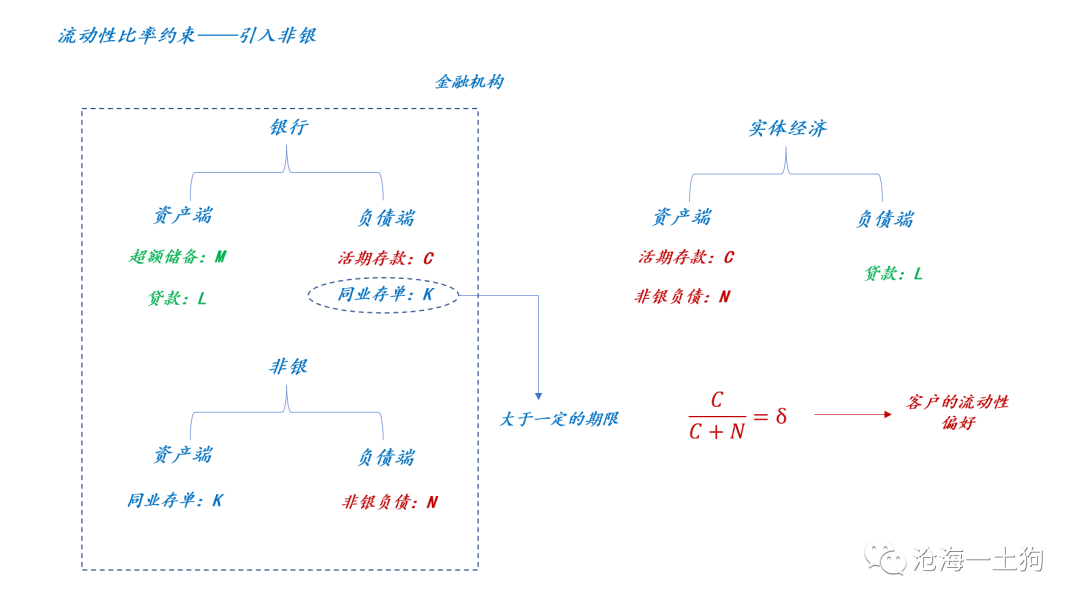

**引入非银机构放松约束**

现在银行觉得这个约束太紧,想要提高自己的资金使用效率。于是,他想 **_降低流动性负债的规模_ ** ,譬如,大于一个月的负债就不在这个范围内。

因此,一个好的办法就是引导客户存定期存款。但是,现在存款利率太低了, **_提高存款利率又有各种约束_ ** 。

有没有办法绕开这个约束呢?还是有的,引入一个非银机构,具体结构图如下:

这时候金融机构只要说服客户持有一定比率的非银负债N,之前客户可是全部持有活期存款。

这时候形成了一个金融机构和实体经济的交换: **_1、实体经济获得流动性——C+N;_ ** **_2、金融机构获得高收益资产——L;

_ ** **_3、金融机构之间有个再分配工具K;_ ** 中间商的增加,带来了两个好处:

**_1、银行的一部分负债变同业存单了,期限够长就不算流动性负债;_ ** **_2、非银负债可以给客户较高利率;_ ** 在这个体系里,

**_流动性偏好就变成一个极其关键的变量_ ** ,如果客户全部要活期存款,非银就不会有这个业务;只有客户的流动性偏好δ小于1,这个业务才有存在的空间。

在过去的一年里,有两个因素促使了流动性偏好一降再降: **_1、经济很差,没必要拿那么多活期;_ ** **_2、定期存款利率在下行;_ **

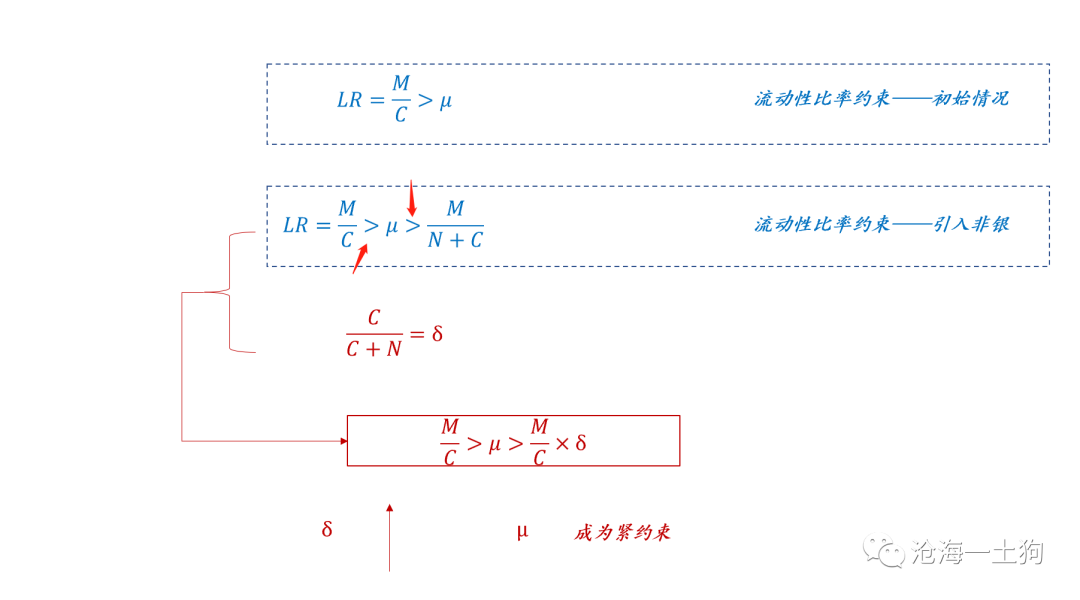

**流动性偏好和法定流动性比率的冲突**

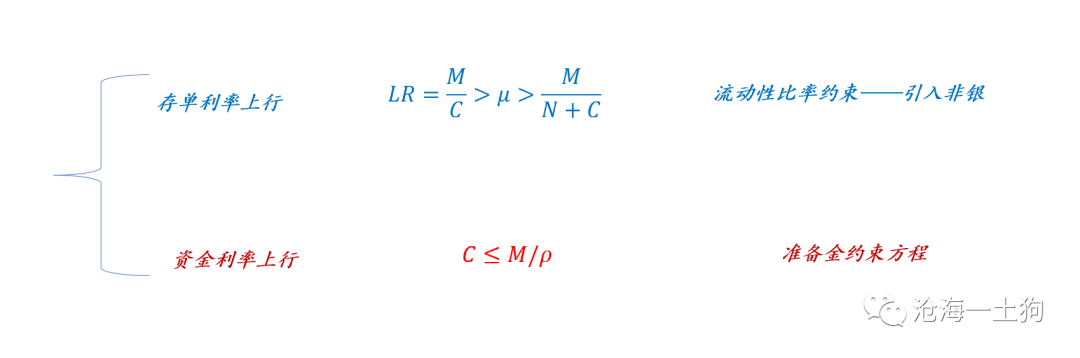

如下图所示,引入非银机构之后我们可以推导出新的LR不等式,

这个不等式有两个不等号: **_1、第一个不等号意味着新的体系也是合规的;

_ ** **_2、第二个不等号意味着【_ ** **_引入非银是有意义的】_ ** **_,让所有的N回表,LR指标会爆表;_ ** 这一次形成紧约束的是

**_第二个_ ** 不等号,我们把流动性偏好代入这个方程,可以得到最终的不等式。

随着δ的上升,不等式越来越紧,最后就出幺蛾子了。所以,我们就找到了存单利率快速上行的微观机制: **_流动性偏好δ快速上行,冲击到了法定流动性比率μ_

** 。

**结束语**

最近,不少同业有这样的困惑,银行间隔夜利率加权都掉到1%了,但是,存单利率却下不来。 事实上,他们是弄错了约束方程,

当准备金约束方程出问题了,才会导致资金利率上行,也会导致存单利率上行; **_当流动性比率方程出问题了,会导致存单利率上行,不会导致资金利率上行。_ **

搞清楚是哪个方程出问题了,很重要。说穿了,很简单;不仔细推导清楚,老是觉得反直觉。 根据这个两个方程,对未来短端收益率曲线的预测是: **_陡峭化_

** 。 _ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 存单利率反直觉上行的微观机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:1400字 _ ****

**引子**

最近一年期存单利率快速上行,给债券市场制造了一定的波动。

在《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》一文中,我们给了一个解释: **_防疫20条+地产16条导致居民经济预期大幅改善,进一步使得_ ** **_存款活化,最后,导致货币乘数坍塌。_ **

**_非银机构面临十分大的赎回压力。

_ **

**__ ** 但是,这篇文章并没有回答以下两个问题: 1、为什么在货币乘数坍塌的过程中存单利率的大幅上行? 2、背后的联动机制是什么?

这篇文章将带大家探究这个微观机制。

**流动性比率约束的简单情形**

我们的分析起点是商业银行的一个核心指标—— **_流动性比率(LR),_ ** 它的定义是 **_流动性资产除以流动性负债_ ** ,监管要求这个指标

**_不低于25%_ ** 。

我们先考虑最简单的情况,只有 **_商业银行和实体经济_ ** 两个部门,

商业银行的超额储备为M,银行和实体经济之间 **_做资产负债表交换_ ** ,工具是贷款L和活期存款C:

**_1、实体经济获得流动性——C;_ ** **_2、金融机构获得高收益资产——L;_ ** 根据定义,LR=M/C,这个比率应该大于法定比率μ=25%。

这是初始情形,也是最简单的情形。

**引入非银机构放松约束**

现在银行觉得这个约束太紧,想要提高自己的资金使用效率。于是,他想 **_降低流动性负债的规模_ ** ,譬如,大于一个月的负债就不在这个范围内。

因此,一个好的办法就是引导客户存定期存款。但是,现在存款利率太低了, **_提高存款利率又有各种约束_ ** 。

有没有办法绕开这个约束呢?还是有的,引入一个非银机构,具体结构图如下:

这时候金融机构只要说服客户持有一定比率的非银负债N,之前客户可是全部持有活期存款。

这时候形成了一个金融机构和实体经济的交换: **_1、实体经济获得流动性——C+N;_ ** **_2、金融机构获得高收益资产——L;

_ ** **_3、金融机构之间有个再分配工具K;_ ** 中间商的增加,带来了两个好处:

**_1、银行的一部分负债变同业存单了,期限够长就不算流动性负债;_ ** **_2、非银负债可以给客户较高利率;_ ** 在这个体系里,

**_流动性偏好就变成一个极其关键的变量_ ** ,如果客户全部要活期存款,非银就不会有这个业务;只有客户的流动性偏好δ小于1,这个业务才有存在的空间。

在过去的一年里,有两个因素促使了流动性偏好一降再降: **_1、经济很差,没必要拿那么多活期;_ ** **_2、定期存款利率在下行;_ **

**流动性偏好和法定流动性比率的冲突**

如下图所示,引入非银机构之后我们可以推导出新的LR不等式,

这个不等式有两个不等号: **_1、第一个不等号意味着新的体系也是合规的;

_ ** **_2、第二个不等号意味着【_ ** **_引入非银是有意义的】_ ** **_,让所有的N回表,LR指标会爆表;_ ** 这一次形成紧约束的是

**_第二个_ ** 不等号,我们把流动性偏好代入这个方程,可以得到最终的不等式。

随着δ的上升,不等式越来越紧,最后就出幺蛾子了。所以,我们就找到了存单利率快速上行的微观机制: **_流动性偏好δ快速上行,冲击到了法定流动性比率μ_

** 。

**结束语**

最近,不少同业有这样的困惑,银行间隔夜利率加权都掉到1%了,但是,存单利率却下不来。 事实上,他们是弄错了约束方程,

当准备金约束方程出问题了,才会导致资金利率上行,也会导致存单利率上行; **_当流动性比率方程出问题了,会导致存单利率上行,不会导致资金利率上行。_ **

搞清楚是哪个方程出问题了,很重要。说穿了,很简单;不仔细推导清楚,老是觉得反直觉。 根据这个两个方程,对未来短端收益率曲线的预测是: **_陡峭化_

** 。 _ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏