# 为什么汇率是最重要的货币政策变量??

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3400字 _ ****

**引子**

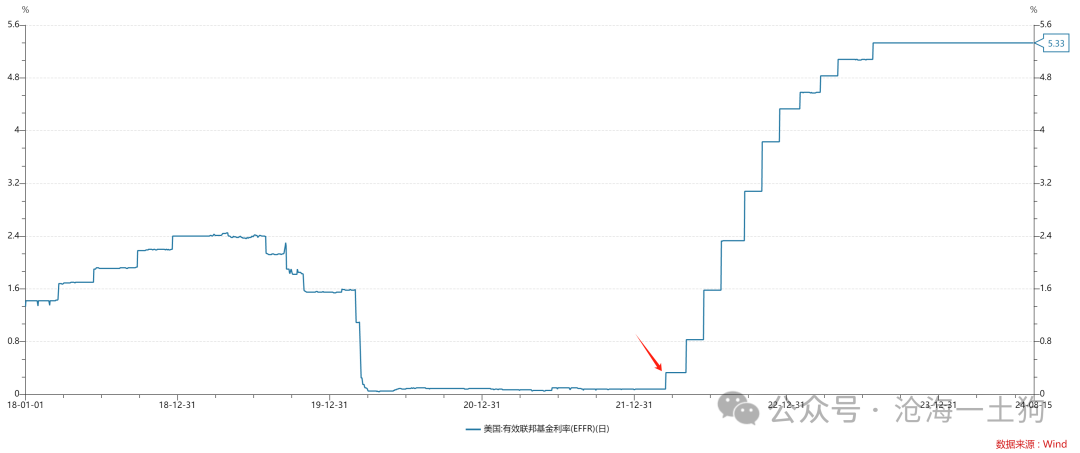

2022年3月,美联储首次加息。

本轮加息周期已经维持了2年半了,全球金融体系遭遇了重大的扭曲,这种扭曲已经渗透到了我们生活的方方面面。

为了帮助大家更清晰地把握这种影响,我们将采用一种极为有趣的视角带领大家观察世界: _**

** _ _**1、世界只有一种货币——美元;** _ _**2、其他的货币只是在美元之上套了一层皮肤;** _

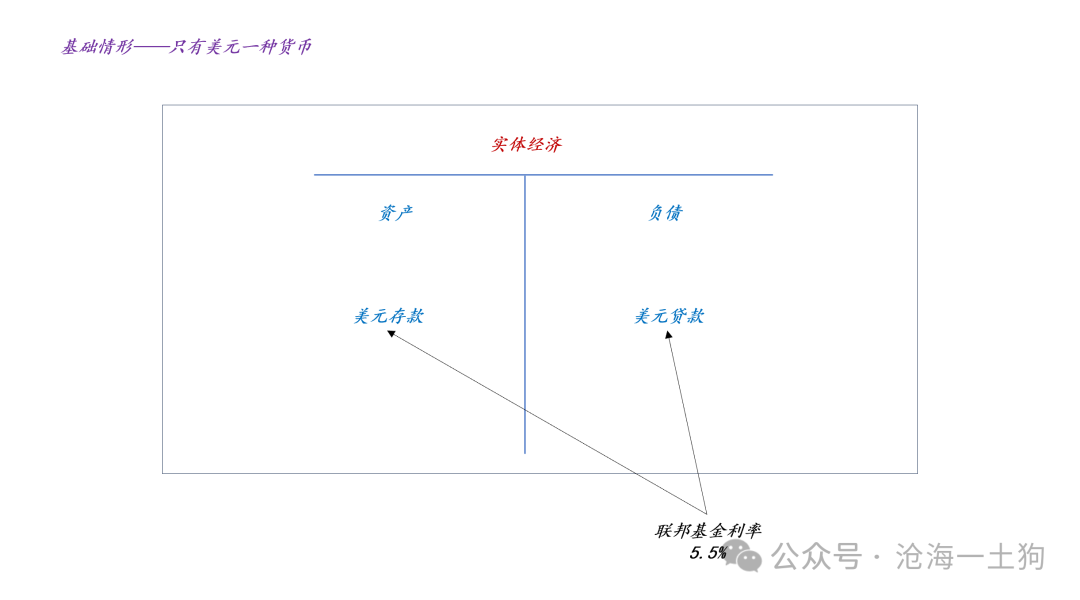

如果各国都使用美元,那么,情况变得十分简单:

联邦基金利率既会影响美元存款的利率,也会影响美元贷款的利率,整个世界的 _**无风险利率水平** _ 跟随联邦基金利率水平。

**给各国货币套上自己的衣服**

然而,在现实世界中,各个国家有自己的货币,所以,我们需要在美元之上套上一层具备 _**本国特色的皮肤** _ 。

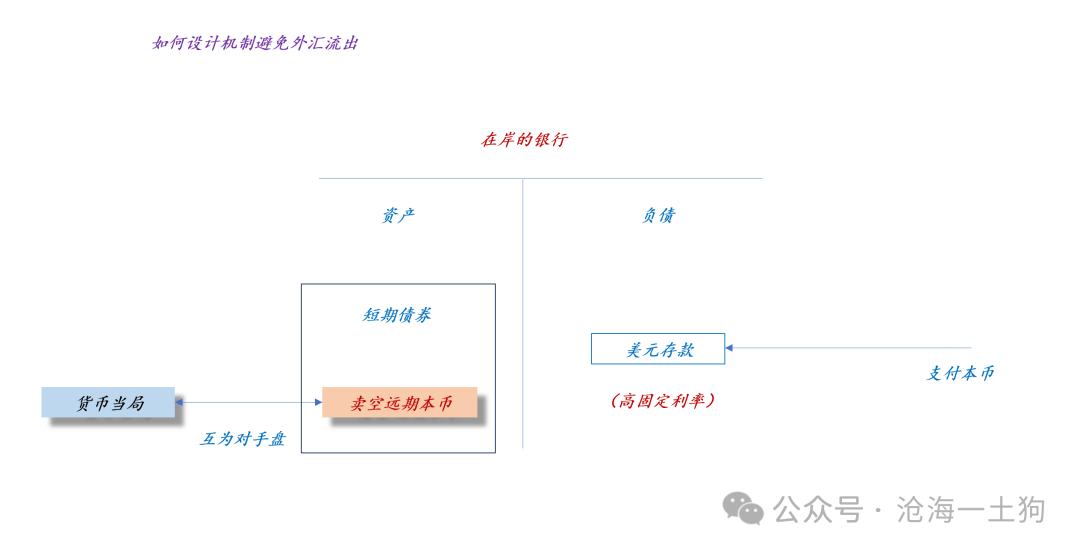

如果本国的短债利率在2.5%,那么,本国资本有很大的外流压力。因此,为了避免资本外流,本国需要于在岸市场做一个 _**美元存款的资金池 , ** _

对冲机制如下:

如上图所示, 本国金融机构 吸收本币形成在岸美元存款,另一方面,他们购买本币短期债券, _**同时卖空远期本币对冲** _ 。

这层皮肤的精髓就在于, _**卖空远期本币是有正的掉期点的** _ ,下面我们假设掉期点是3%,于是,本币短期债券+卖空远期本币的方式就 _**合成**

_ 了一个在岸的美元存款,其收益大概是5.5%。

这个合成资产有以下三个特征:

_**1、固定收益;** _

_**2、美元计价;** _

_**3、收益和境外美元存款可比;** _

通过这个机制,大量的本币可以保留在体内,不会大批量地冲到 _**离岸市场** _ 。

其实,它们还是美元,只是换衣服了。各国货币当局要努力避免这层衣服被扒掉。

通过这个故事,我们构建了一个等价, _**本币短期债券+卖空本币远期等价于美元存款** _ 。

这个故事发生在居民的资产端,对称的在居民的负债端还有类似的故事。

假设居民从本国银行借出本币贷款的利率是3%,并且计划换成美元使用,那么,我们也可以把它转换成 _**美元贷款** _

,对于这些借款者而言,他们拿了一个类似于美元贷款的负债: _**本币贷款+本币换美元+做多本币远期** _ 。

于是,我们构建了另一个等价, _**本币贷款+本币换美元+做多本币远期等价于美元贷款** _ 。

**汇率压力及其平衡**

有了这两个等价之后,我们就可以在基础情形之上做一个升级,构造一个本国的等价情形:

在居民的资产端,本币短债+卖空本币远期等价于美元存款;在居民的负债端,本币贷款+本币换美元+做多本币远期等价于美元贷款。

当内外存在息差时,会产生两个汇率压力:

_**1、实体经济的资产端** _

大量的本币需要去卖空本币远期,一、获得足够高的掉期点,二、规避本币贬值风险。如果满足不了自身诉求,这些资本会脱掉衣服,直接离岸。

_**2、实体经济的负债端** _ 有一些投资者会从在岸合成美元贷款,但是,由于本币有贬值预期,所以,他们没有动机去做多本币远期,

_**去给自己买一个保险。** _ 事实上,这部分人的目的就是来本土借“便宜的”美元贷款,参与所谓的 _**套息交易** _ 。

对付这两种汇率压力,最直接的手段是利率手段, _**1、提高本币短债的利率;2、提高本币贷款的利率** _ 。

如果不想改变这两个利率,那么,就需要货币当局来充当 _**平衡者** _ 。

如上图所示,当内外短债和贷款存在息差时,掉期市场就会严重多空失衡 。为了稳定汇率,货币当局就需要填坑:

_**一方面,提供正的掉期点;另一方面,填上套息者所逃掉的“保单”** _ 。最终,系统回归稳定。

> _**大家会踏踏实实地穿着本币的衣服参加经济活动。** _

在这里,我们所需要注意的是 ,无论是提供正的掉期点,还是帮别人“交保费”,都是要消耗资源的,天底下没有免费的午餐。 通过这段分析,我们会发现,

_**对任何一个非美国家来说,利率政策和汇率政策是一体的,或者说,汇率政策才是真正的利率政策** _ 。

> _**这是因为,其他货币只是在美元之上套了一层皮肤。** _

**套息交易的真正风险**

对套息交易者而言,他们认为日元、人民币和美元之间有本质的差别,所以,他们不愿意 _**去买保险** _ ——做多本币远期。 他们会作如下推理:

_**美元那么强,去浪费钱提前买这层保险简直是脑子有病** _ 。

当然,我们可以换一种角度来思考风险是如何分配的。

对于最保守的投资者而言,他会借本币贷款,然后,换成美元,最后再做多本币远期。当然,这一套下来,借美元贷款的成本,几乎跟在美国借美元的贷款成本一致(

_ps:只是换了一个地方借_ )。 对于套息交易者而言,他们把 _**显性的息差成本** _ 转化成 _**隐形的汇率风险** _ 。

事实上,这是一种极其危险的转换。它相当于套息交易者在售卖 _**本币的看多期权** _ ,收益是省下的那些正掉期点,成本则是

_**一旦本币升值,他们所需要赔付缺口** _ 。 那么,谁是这些期权的买家呢?? _**各国政府** _

,他们坐在这些套息交易者的对面,支付正的掉期点。 最终,这个游戏就变得极其荒诞,一些专业的投资者的确知道他们隐形地卖了 _**本币的看多期权** _

,但是,更多的是一些不明就里的散户,稀里糊涂地就一屁股坐到那些庞然大物的对面。

> _**散户有那个风险管理能力来卖期权吗??** _

一旦美元走软,那么, _**本币看多期权的价值迅速飙升** _ ,理论上,套息交易者所需要支付的赔偿金 _**上不封顶** _ 。

这类套息交易其实是风险很高的交易,本质上就是在 _**卖保险,卖期权,赚小钱赔大钱** _ 。一般来说,我们需要找一个 _**更大的场子** _

把这个风险对冲掉。当年,莱曼兄弟之类的大家伙,就是倒在CDS上, _**这也是一种保险** _ ,他们实在是太大,太贪婪了,没地方转移风险了。

**国内长债的利率风险**

站在实体经济的资产端,为了防止资本外流, _**最标准的办法就是提高短债利率** _

。然而,这意味着要支付大量的利息,譬如,欧洲央行和英国央行就是这么做的。 当然,为了省钱,我们可以搞 _**价格歧视** _

,一部分敏感的投资者,我们给他提供低息短债+掉期点,另一部分不敏感的投资者,我们只给他提供低息短债。

如上图所示,与标准策略相比,这个稳汇率策略的 _**利息支出** _ 大大降低了。

那么,还有没有办法进一步降低利息支出呢??有, _**通过支付资本利得** _ 的办法笼络住一批敏感投资者。

如上图所示,从敏感投资中可以分化出一批敏感投资者, _**他们能接受利息+资本利得的组合** _ 。 在敏感投资者B看来,

_**预期收益和利息收益的差别并不大** _ 。当然,对利息支付者而言,这个策略更棒,利息支出进一步下降了。 从利息支出的角度来看, _**标准模式

>价格歧视>升级版价格歧视 ** _ 事实上,资本利得的把戏是 _**一个十口锅加三个锅盖的把戏** _

,如果大家都不要求兑付收益,所有人都觉得预期收益很高。一旦所有人都要求兑付收益,那么,所有人都兑付不了。

那么,为什么说长债有很大的风险呢??有以下几个原因,

_**1、他们不清楚固收类资管产品保持较高预期收益的根本原因是美联储,联邦基金利率在5.5%;** _

_**2、较高的资本利得只是在弥补内外利息的差额;** _ _**3、这些投资者在不断地给自己讲基本面故事,讲零利率故事;** _

其实,沿着“如何以更低的成本来稳汇率”的视角看待问题,我们就不会觉得长债的利率风险很低了: _**利息在5.5%的预期收益中的占比实在是太低了** _ 。

**结束语**

有的人一出生就在罗马,有的人要越过千山万水才能去罗马。 对于美国人来说,货币政策真的十分简单,直接去看资金利率就好。这是因为,

_**世界只有一种货币——美元** _ 。 但是,对于其他国家的投资者来说,货币政策就极其复杂了,这是因为,

_**其他的货币只是在美元之上套了一层皮肤。** _

不同的国家有不同的套法,有的希望汇率稳定,有的接受汇率一定程度的贬值,有的接受外汇储备的减少,有的不接受外汇储备的减少,

_**有的想多花钱来穿得花枝招展,有的想少花钱穿得朴素一些** _ 。 各种各样的穿法像万花筒一样,没有做不到,只有想不到。但是,他们的底色只有一个——

_**美元** _ 。 因此,如果你只是想从所谓的国内基本面搞明白利率走势,那注定是一种痴心妄想。因为真正决定那个东西的并不是你们嘴里的“基本面”,而是,

_**美元和国内特殊的汇率政策** _ 。

当你无法搞清楚国内的汇率政策是如何起作用时,你根本没法搞清楚:如果人民币升值了,短债利率是上升还是下降。

当然,美联储降息前的这一个月, 外国投资者会教会国内的投资者“国际利率是如何联动”的。

> _**未来可能会有降准降息,不幸的是,短债利率会大幅上行,因为人民币升值了。** _

醒醒吧, 我们所看到的 99 %的现象都来自于 “美联储长时间保持高利率 ” 这一事实 ,

_**不要拿所谓的“基本面”去偷换这一根本事实,“弱基本面”是“无风险利率太高”的结果。** _

之所以我们喜欢找一些奇奇怪怪的理由糊弄自己,还是因为没见识,是因为我们大部分人都没 _**正儿八经地直面过美元周期的冲击** _ 。 _

ps:数据来自wind,图片来自网络 _ _ [ 关于人民币升值导致债券利率上行的“反直觉”逻辑

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490905&idx=1&sn=5000c960cca8f7cca2f1d6055b4916ee&chksm=f9aae36ccedd6a7a5750ab327ff650a710b3f83fc6420e44184bbda26644262474e2aec2db76&scene=21#wechat_redirect)

_ _ [ 关于无风险利率的本质及其对股票估值的压制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490946&idx=1&sn=f2be50238d0467ef68daecd24d947029&chksm=f9aae3b7cedd6aa1feb8cbff970a96b764ffc9b292ac6df2884ec844df71f1cb7b39443004ad&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 为什么汇率是最重要的货币政策变量??

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3400字 _ ****

**引子**

2022年3月,美联储首次加息。

本轮加息周期已经维持了2年半了,全球金融体系遭遇了重大的扭曲,这种扭曲已经渗透到了我们生活的方方面面。

为了帮助大家更清晰地把握这种影响,我们将采用一种极为有趣的视角带领大家观察世界: _**

** _ _**1、世界只有一种货币——美元;** _ _**2、其他的货币只是在美元之上套了一层皮肤;** _

如果各国都使用美元,那么,情况变得十分简单:

联邦基金利率既会影响美元存款的利率,也会影响美元贷款的利率,整个世界的 _**无风险利率水平** _ 跟随联邦基金利率水平。

**给各国货币套上自己的衣服**

然而,在现实世界中,各个国家有自己的货币,所以,我们需要在美元之上套上一层具备 _**本国特色的皮肤** _ 。

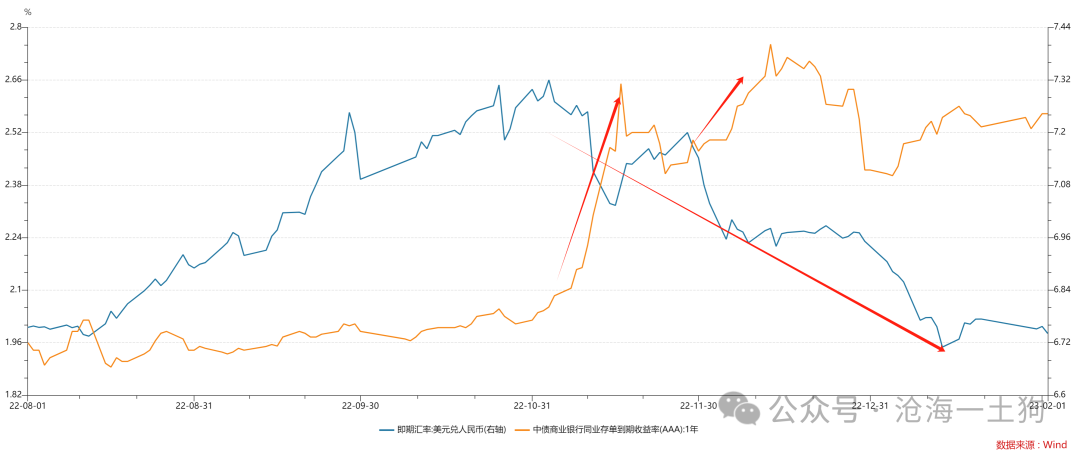

如果本国的短债利率在2.5%,那么,本国资本有很大的外流压力。因此,为了避免资本外流,本国需要于在岸市场做一个 _**美元存款的资金池 , ** _

对冲机制如下:

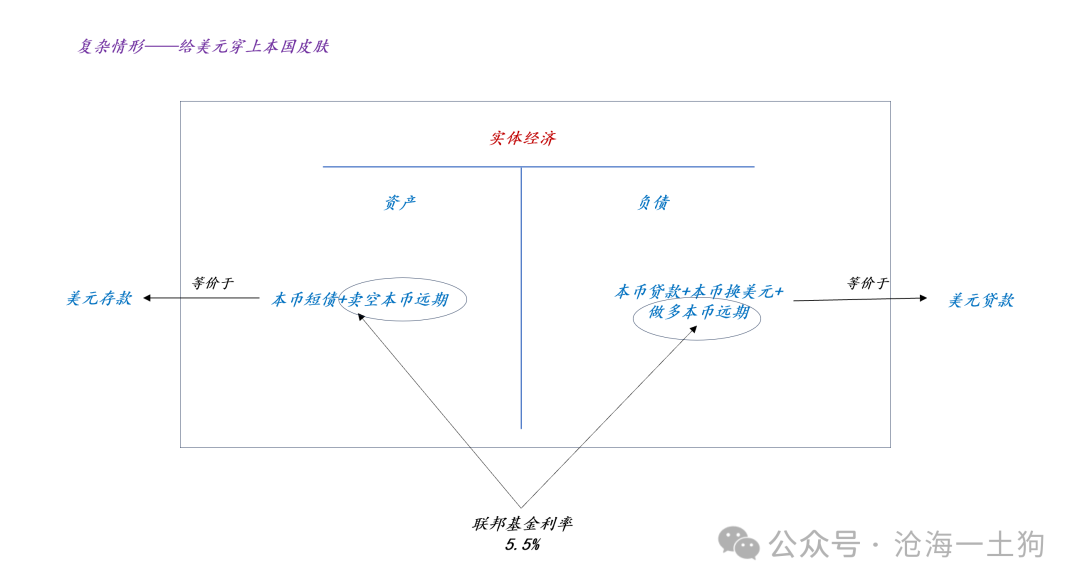

如上图所示, 本国金融机构 吸收本币形成在岸美元存款,另一方面,他们购买本币短期债券, _**同时卖空远期本币对冲** _ 。

这层皮肤的精髓就在于, _**卖空远期本币是有正的掉期点的** _ ,下面我们假设掉期点是3%,于是,本币短期债券+卖空远期本币的方式就 _**合成**

_ 了一个在岸的美元存款,其收益大概是5.5%。

这个合成资产有以下三个特征:

_**1、固定收益;** _

_**2、美元计价;** _

_**3、收益和境外美元存款可比;** _

通过这个机制,大量的本币可以保留在体内,不会大批量地冲到 _**离岸市场** _ 。

其实,它们还是美元,只是换衣服了。各国货币当局要努力避免这层衣服被扒掉。

通过这个故事,我们构建了一个等价, _**本币短期债券+卖空本币远期等价于美元存款** _ 。

这个故事发生在居民的资产端,对称的在居民的负债端还有类似的故事。

假设居民从本国银行借出本币贷款的利率是3%,并且计划换成美元使用,那么,我们也可以把它转换成 _**美元贷款** _

,对于这些借款者而言,他们拿了一个类似于美元贷款的负债: _**本币贷款+本币换美元+做多本币远期** _ 。

于是,我们构建了另一个等价, _**本币贷款+本币换美元+做多本币远期等价于美元贷款** _ 。

**汇率压力及其平衡**

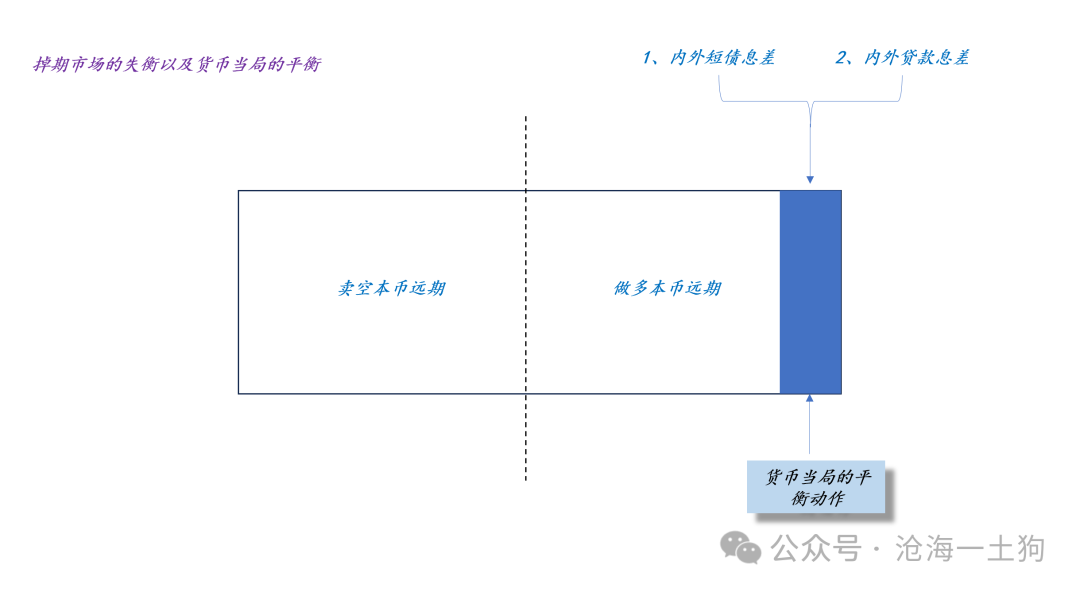

有了这两个等价之后,我们就可以在基础情形之上做一个升级,构造一个本国的等价情形:

在居民的资产端,本币短债+卖空本币远期等价于美元存款;在居民的负债端,本币贷款+本币换美元+做多本币远期等价于美元贷款。

当内外存在息差时,会产生两个汇率压力:

_**1、实体经济的资产端** _

大量的本币需要去卖空本币远期,一、获得足够高的掉期点,二、规避本币贬值风险。如果满足不了自身诉求,这些资本会脱掉衣服,直接离岸。

_**2、实体经济的负债端** _ 有一些投资者会从在岸合成美元贷款,但是,由于本币有贬值预期,所以,他们没有动机去做多本币远期,

_**去给自己买一个保险。** _ 事实上,这部分人的目的就是来本土借“便宜的”美元贷款,参与所谓的 _**套息交易** _ 。

对付这两种汇率压力,最直接的手段是利率手段, _**1、提高本币短债的利率;2、提高本币贷款的利率** _ 。

如果不想改变这两个利率,那么,就需要货币当局来充当 _**平衡者** _ 。

如上图所示,当内外短债和贷款存在息差时,掉期市场就会严重多空失衡 。为了稳定汇率,货币当局就需要填坑:

_**一方面,提供正的掉期点;另一方面,填上套息者所逃掉的“保单”** _ 。最终,系统回归稳定。

> _**大家会踏踏实实地穿着本币的衣服参加经济活动。** _

在这里,我们所需要注意的是 ,无论是提供正的掉期点,还是帮别人“交保费”,都是要消耗资源的,天底下没有免费的午餐。 通过这段分析,我们会发现,

_**对任何一个非美国家来说,利率政策和汇率政策是一体的,或者说,汇率政策才是真正的利率政策** _ 。

> _**这是因为,其他货币只是在美元之上套了一层皮肤。** _

**套息交易的真正风险**

对套息交易者而言,他们认为日元、人民币和美元之间有本质的差别,所以,他们不愿意 _**去买保险** _ ——做多本币远期。 他们会作如下推理:

_**美元那么强,去浪费钱提前买这层保险简直是脑子有病** _ 。

当然,我们可以换一种角度来思考风险是如何分配的。

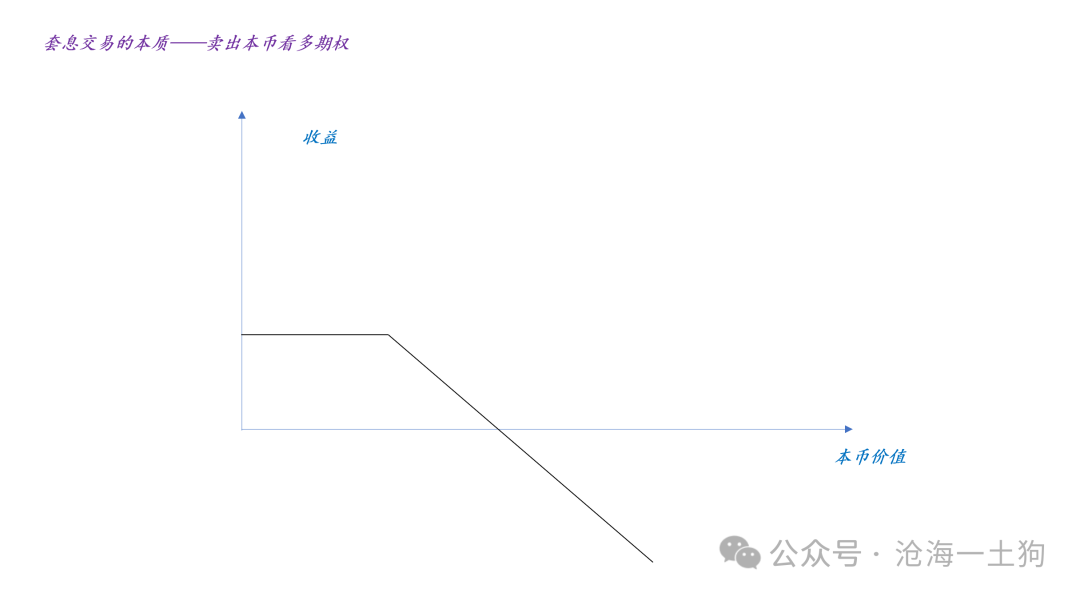

对于最保守的投资者而言,他会借本币贷款,然后,换成美元,最后再做多本币远期。当然,这一套下来,借美元贷款的成本,几乎跟在美国借美元的贷款成本一致(

_ps:只是换了一个地方借_ )。 对于套息交易者而言,他们把 _**显性的息差成本** _ 转化成 _**隐形的汇率风险** _ 。

事实上,这是一种极其危险的转换。它相当于套息交易者在售卖 _**本币的看多期权** _ ,收益是省下的那些正掉期点,成本则是

_**一旦本币升值,他们所需要赔付缺口** _ 。 那么,谁是这些期权的买家呢?? _**各国政府** _

,他们坐在这些套息交易者的对面,支付正的掉期点。 最终,这个游戏就变得极其荒诞,一些专业的投资者的确知道他们隐形地卖了 _**本币的看多期权** _

,但是,更多的是一些不明就里的散户,稀里糊涂地就一屁股坐到那些庞然大物的对面。

> _**散户有那个风险管理能力来卖期权吗??** _

一旦美元走软,那么, _**本币看多期权的价值迅速飙升** _ ,理论上,套息交易者所需要支付的赔偿金 _**上不封顶** _ 。

这类套息交易其实是风险很高的交易,本质上就是在 _**卖保险,卖期权,赚小钱赔大钱** _ 。一般来说,我们需要找一个 _**更大的场子** _

把这个风险对冲掉。当年,莱曼兄弟之类的大家伙,就是倒在CDS上, _**这也是一种保险** _ ,他们实在是太大,太贪婪了,没地方转移风险了。

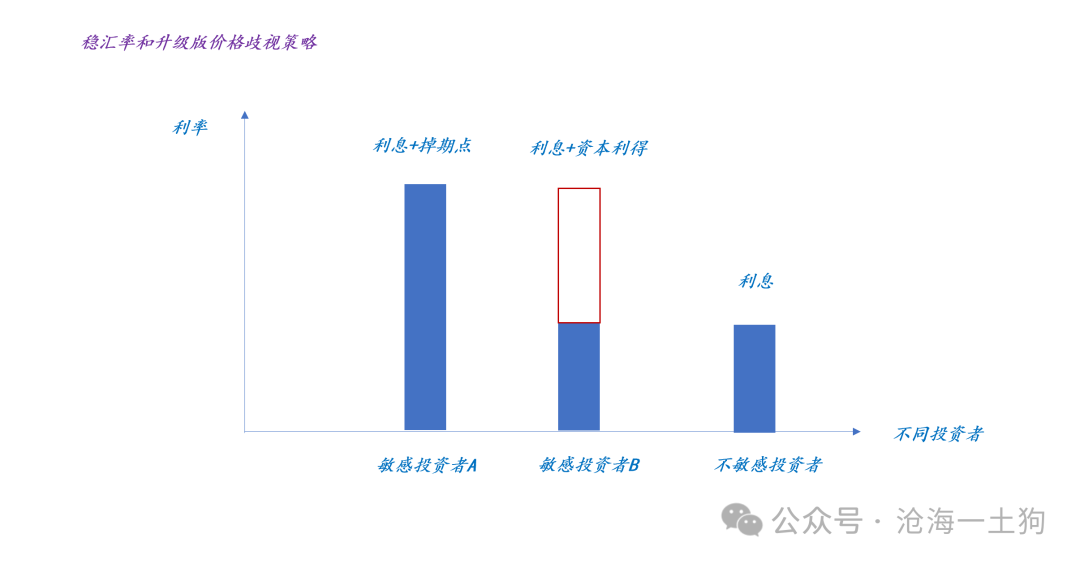

**国内长债的利率风险**

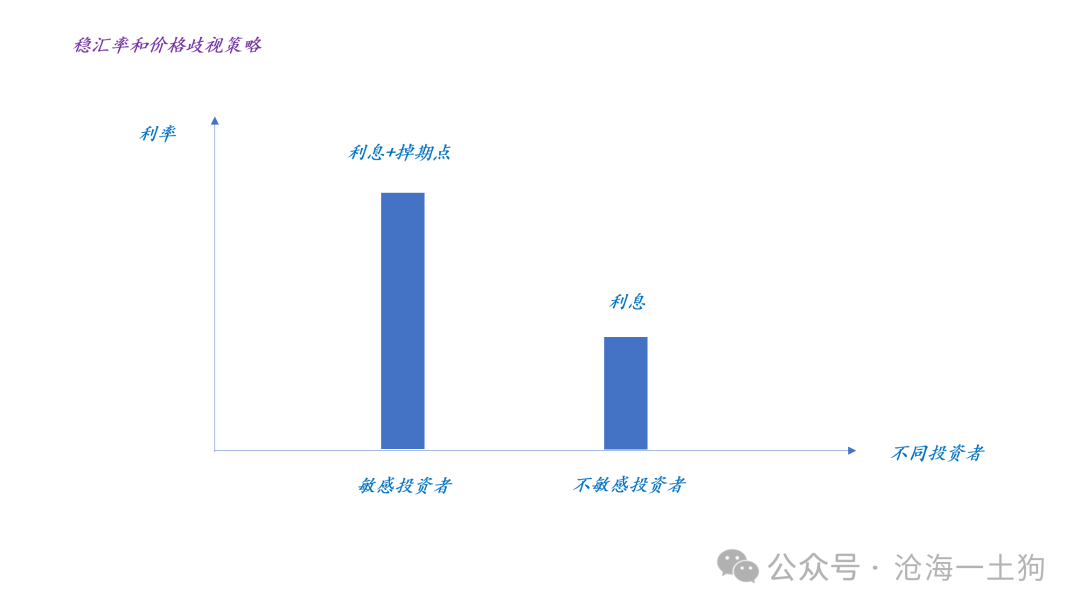

站在实体经济的资产端,为了防止资本外流, _**最标准的办法就是提高短债利率** _

。然而,这意味着要支付大量的利息,譬如,欧洲央行和英国央行就是这么做的。 当然,为了省钱,我们可以搞 _**价格歧视** _

,一部分敏感的投资者,我们给他提供低息短债+掉期点,另一部分不敏感的投资者,我们只给他提供低息短债。

如上图所示,与标准策略相比,这个稳汇率策略的 _**利息支出** _ 大大降低了。

那么,还有没有办法进一步降低利息支出呢??有, _**通过支付资本利得** _ 的办法笼络住一批敏感投资者。

如上图所示,从敏感投资中可以分化出一批敏感投资者, _**他们能接受利息+资本利得的组合** _ 。 在敏感投资者B看来,

_**预期收益和利息收益的差别并不大** _ 。当然,对利息支付者而言,这个策略更棒,利息支出进一步下降了。 从利息支出的角度来看, _**标准模式

>价格歧视>升级版价格歧视 ** _ 事实上,资本利得的把戏是 _**一个十口锅加三个锅盖的把戏** _

,如果大家都不要求兑付收益,所有人都觉得预期收益很高。一旦所有人都要求兑付收益,那么,所有人都兑付不了。

那么,为什么说长债有很大的风险呢??有以下几个原因,

_**1、他们不清楚固收类资管产品保持较高预期收益的根本原因是美联储,联邦基金利率在5.5%;** _

_**2、较高的资本利得只是在弥补内外利息的差额;** _ _**3、这些投资者在不断地给自己讲基本面故事,讲零利率故事;** _

其实,沿着“如何以更低的成本来稳汇率”的视角看待问题,我们就不会觉得长债的利率风险很低了: _**利息在5.5%的预期收益中的占比实在是太低了** _ 。

**结束语**

有的人一出生就在罗马,有的人要越过千山万水才能去罗马。 对于美国人来说,货币政策真的十分简单,直接去看资金利率就好。这是因为,

_**世界只有一种货币——美元** _ 。 但是,对于其他国家的投资者来说,货币政策就极其复杂了,这是因为,

_**其他的货币只是在美元之上套了一层皮肤。** _

不同的国家有不同的套法,有的希望汇率稳定,有的接受汇率一定程度的贬值,有的接受外汇储备的减少,有的不接受外汇储备的减少,

_**有的想多花钱来穿得花枝招展,有的想少花钱穿得朴素一些** _ 。 各种各样的穿法像万花筒一样,没有做不到,只有想不到。但是,他们的底色只有一个——

_**美元** _ 。 因此,如果你只是想从所谓的国内基本面搞明白利率走势,那注定是一种痴心妄想。因为真正决定那个东西的并不是你们嘴里的“基本面”,而是,

_**美元和国内特殊的汇率政策** _ 。

当你无法搞清楚国内的汇率政策是如何起作用时,你根本没法搞清楚:如果人民币升值了,短债利率是上升还是下降。

当然,美联储降息前的这一个月, 外国投资者会教会国内的投资者“国际利率是如何联动”的。

> _**未来可能会有降准降息,不幸的是,短债利率会大幅上行,因为人民币升值了。** _

醒醒吧, 我们所看到的 99 %的现象都来自于 “美联储长时间保持高利率 ” 这一事实 ,

_**不要拿所谓的“基本面”去偷换这一根本事实,“弱基本面”是“无风险利率太高”的结果。** _

之所以我们喜欢找一些奇奇怪怪的理由糊弄自己,还是因为没见识,是因为我们大部分人都没 _**正儿八经地直面过美元周期的冲击** _ 。 _

ps:数据来自wind,图片来自网络 _ _ [ 关于人民币升值导致债券利率上行的“反直觉”逻辑

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490905&idx=1&sn=5000c960cca8f7cca2f1d6055b4916ee&chksm=f9aae36ccedd6a7a5750ab327ff650a710b3f83fc6420e44184bbda26644262474e2aec2db76&scene=21#wechat_redirect)

_ _ [ 关于无风险利率的本质及其对股票估值的压制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490946&idx=1&sn=f2be50238d0467ef68daecd24d947029&chksm=f9aae3b7cedd6aa1feb8cbff970a96b764ffc9b292ac6df2884ec844df71f1cb7b39443004ad&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏