# 不一样的股票牛市——地产牛市

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3500字 _ ****

**引子**

12月16日,中央经济工作会议通稿终于落地,核心要点有两部分: _**一、对当下的经济研判很悲观;二、重点工作在于内需** _ 。

> _** 会议指出,当前我国经济恢复的基础尚不牢固, ** _ _** 需求收缩、供给冲击、预期转弱三重压力仍然较大 ** _ _**

> ,外部环境动荡不安,给我国经济带来的影响加深。 ** _ _** ……

> ** _ _** 一是着力扩大国内需求。要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入, ** _

> _** 支持住房改善 ** _ _** 、新能源汽车、养老服务等消费。 ** _

三重压力、内需、住房等关键词又把我们的思绪拉回2008年底的那次中央经济工作会议。

为什么在经济压力较大的时候,地产行业至关重要呢?在三重压力叠加的情况下,地方政府没有钱,居民也没钱,只有银行有钱;

_**然而,只有地产属于银行有钱就能搞** _ _**起来的行业** _

。所以,千头万绪那个头还在地产,银行的钱出来,居民收入,政府收入就起来了,别的行业也能搞了。

也就是说,经济压力一般大,货币政策就成;经济压力特别大,得靠地产稳住和扩大内需。

正因为如此,重磅会议落地后,大家对地产的讨论多了起来,大有一副地产牛市要来的架势。 我们姑且不去讨论地产牛市会不会来,我们先去看看地产牛市来了会怎么样。

**令人生厌的地产牛市**

如果你拉来十个股票投资者调研,十个有八个 _**特别厌恶地产行业** _ 。对,股票投资者极其厌恶它。

在一些微信群里,对地产行业的口诛笔伐就没有中止过:

> _**地产起不来,绝对起不来!** _

问他们为什么,答案五花八门;然而,其他行业并没有这样的遭遇,这意味着地产行业自有其不同之处。 _**2017年是典型的地产牛市** _ ,那一年的关键词是

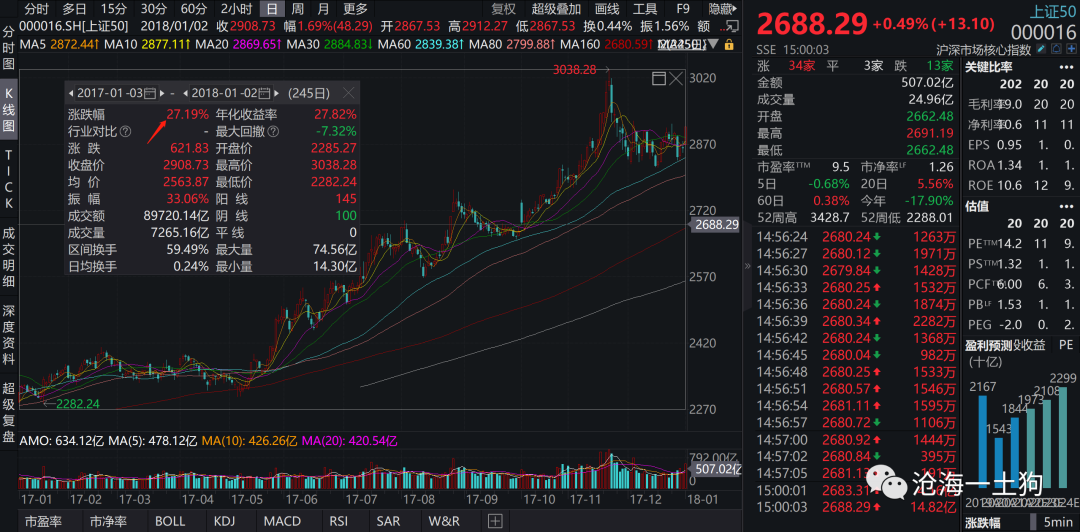

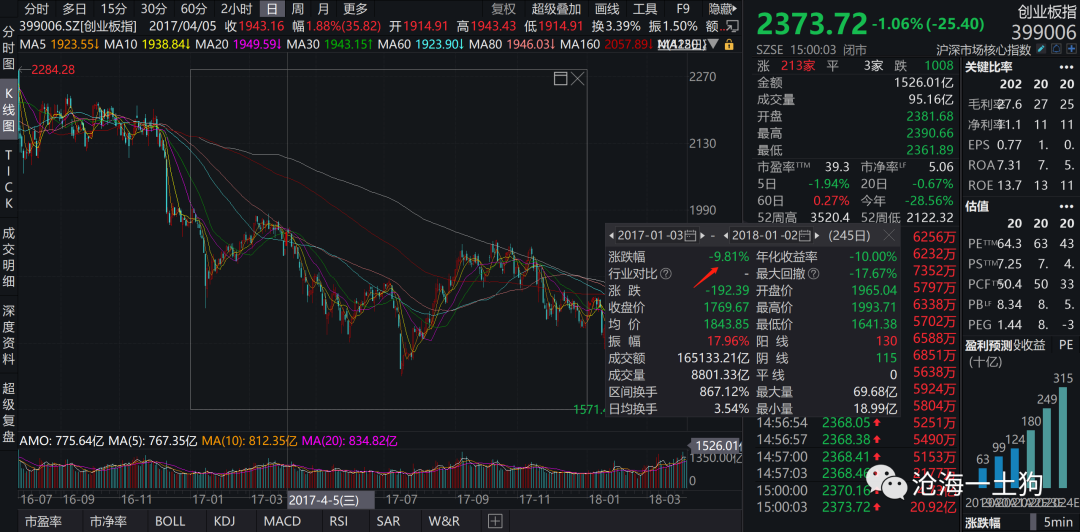

_**棚改货币化** _ 。 那一年的股市是结构性牛市: _**上证50指数上涨27.19%,创业板指却下跌了9.81%** _ 。

从2017年的历史规律来看,地产链景气,使得价值股走牛,成长股承压。

然而,经历了3年的成长股牛市,成长股投资者占了很大比例。既然地产链复苏会带来成长股熊市,那么,别人画圈圈诅咒地产就不足为怪。

从这个角度来看,“地产起不来,绝对起不来”就像一句许愿,它的真实含义是—— _**成长股熊市早日结束** _ 。

那么,股票投资者是担心经济复苏,抽走股市的流动性吗?并不是!

2020年我们也经历了一波经济复苏,但是,股票投资者们玩得很开心,大家不排斥经济复苏。

如果更细致地对比2017年和2020年,我们会发现,二者的差别在于驱动行业—— _**2017年是地产牛市,然而,2020年是制造业牛市** _ 。

历史只会告诉我们 _**是什么** _ ,但却不会告诉我们 _**为什么** _ 。

**流动性和景气之间的取舍**

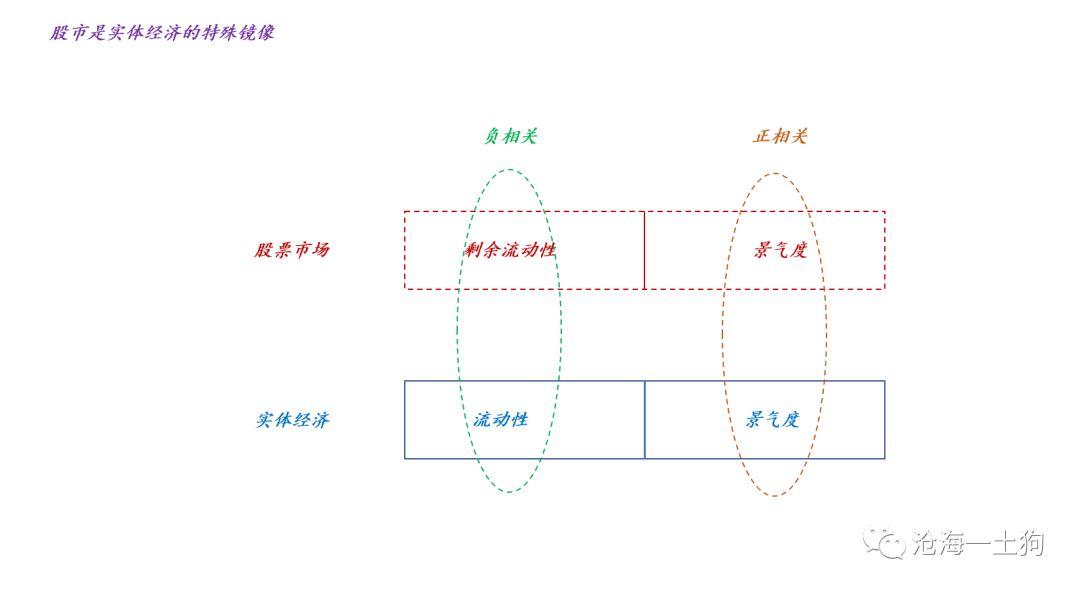

为了回答为什么,我们还是需要进行一些理论上的探索。 本质上,A股是一面镜子,反馈了实体经济的景气度情况。但是,这个镜子 _**有点扭曲** _ 。

如上图所示,一方面股市反馈 _**实体经济的景气度** _ ,另一方面股市也反馈 _**实体经济的剩余流动性** _ 。

然而,实体经济越好,实体经济内的流动性越多,剩余流动性就越少。 _**所以,股市是实体经济的哈哈镜** _ 。

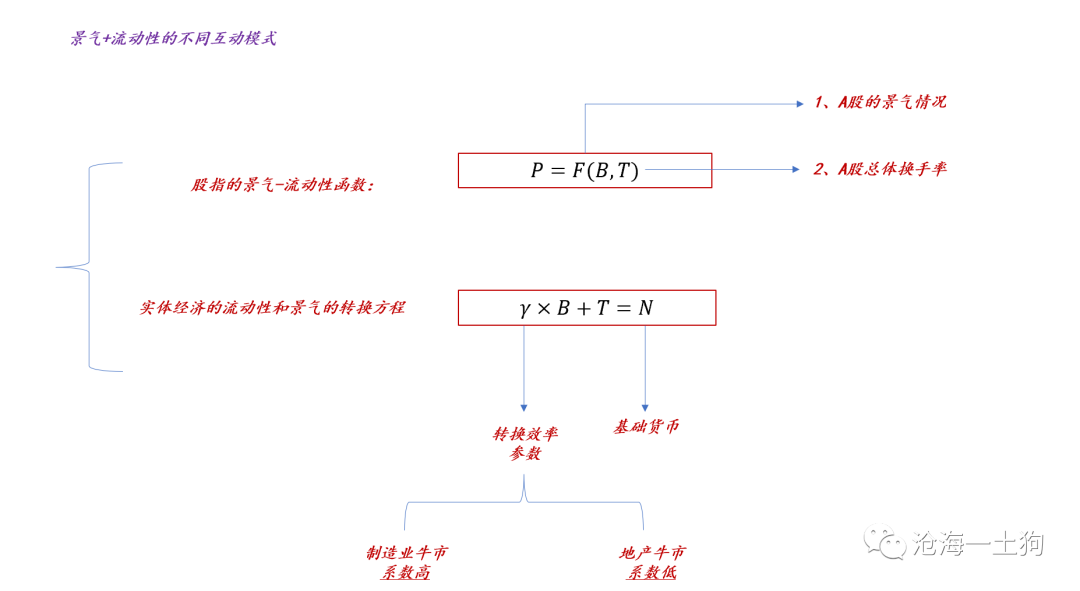

搞清楚这个扭曲之后,我们就能明白一个关键点: _**流动性和景气度之间的转换比率极其重要** _ 。

理想的情况是,股市损失少量的剩余流动性,换来巨大的景气度提升;最差的情况是,股市损失大量的剩余流动性,换来较少的景气度提升。

通过 _**转换效率** _ 这个变量,我们就能把地产牛市和制造业牛市区分开来,放到不同的格子里。

如上图所示,(勘误:文中公式应该为γ*T+B=N)在控制基础货币N的增速的情况下,地产牛市的γ比较低,制造业牛市的γ比较高。在一波经济复苏中,如果是地产驱动,由于转换效率低,整个股市会走得比较差;如果是制造业驱动,整个股市会走得很好。

**屋子里的大象——二手房市场**

那么,为什么地产行业的转化效率——γ要比其他行业要低呢?这是因为地产行业有一个 _**庞大的二手房市场** _ 。 要驱动地产链的一个先决条件是

_**让二手房市场稳定下来** _ ,一旦这个市场开始成交活跃,它会抽走海量的流动性。

我们在《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

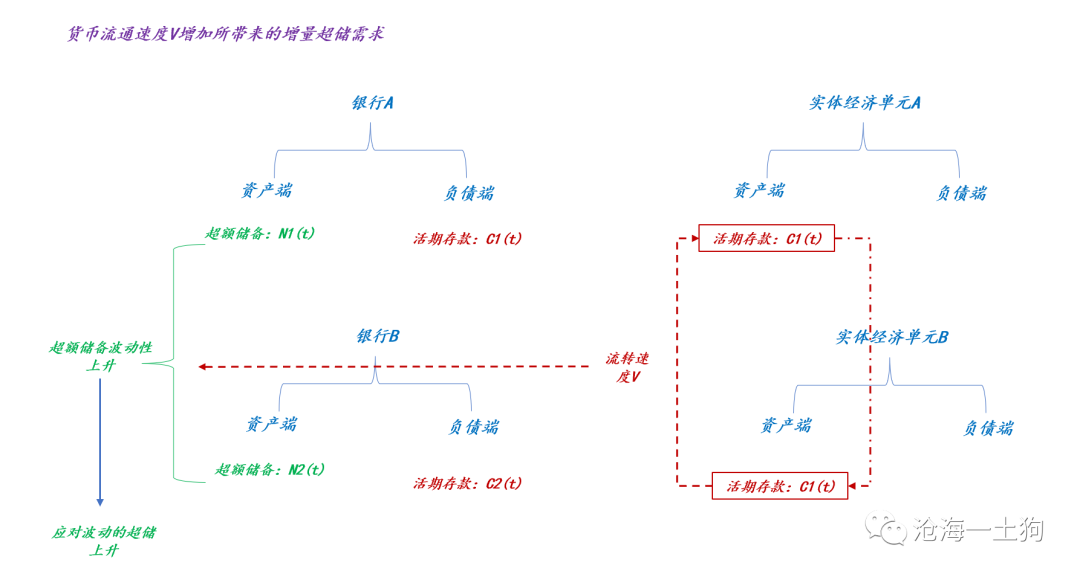

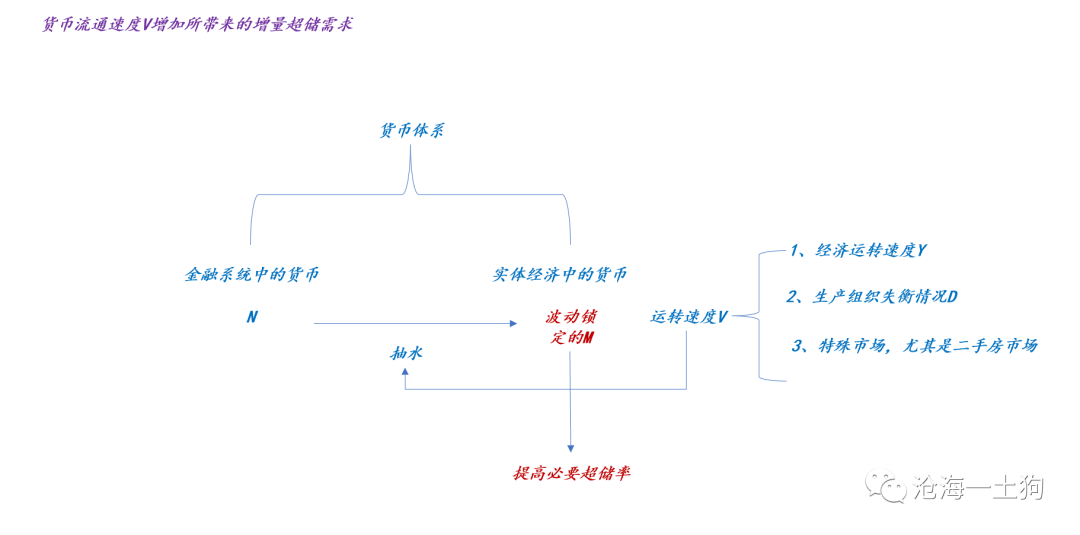

》一文中,讨论过这个抽取机制: _**货币流通速度提高会锁定额外的超储,导致系统的必要超储率提升** _ 。

我们的二手房市场太大了,交易活跃度的变化会导致其锁定的基础货币量大幅波动,从而,对系统的 _**剩余流动性** _ 产生显著影响。

然而,最麻烦的是,二手房市场活跃只是一个 _**前提条件,** _ _**并不会对经济景气度产生显著影响** _

,更不会提升股票的EPS,所以,这部分流动性算是——肉包子打狗有去无回。

只有把这个市场填满了,让一手房销售起来,流动性和景气的互换效率γ才提高到正常水平。

不得不说,二手房市场极其重要,但又在大家的盲区里,就像屋子里的那头大象。 最后的结果就是, _**投资者希望经济复苏,但又极其痛恨地产行业驱动的复苏**

_ 。根子就在于二手房市场活跃起来会吞噬剩余流动性,却吐不出什么景气度出来。

于是,我们的分类图谱可以修改成如下的样子:

**房住不炒的紧箍咒**

有人会讲,虽然地产牛市的γ不行,不是还有基础货币N嘛,为什么不能期待央行宽松呢? _**怕通胀,怕房价涨太多** _ 。 在前文《 [

从费雪方程式看未来的通胀风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488162&idx=1&sn=b8a1f317a7ca3f459f7781c94d2b45d2&chksm=f9aaec97cedd6581cc513ef4424f3026e0c46d3941d5520708b29a25717361c02cd966c5283f&scene=21#wechat_redirect)

》中,我们讨论过这个问题。

11月16日,央行发表了一篇报告——《2022年前三季度货币政策报告》。在这篇报告里,央行提了一个让投资者不甚理解的说法—— _** 警惕未来反弹压力

** _ 。 这次的中央经济工作会议也提了,

>

> _**五是有效防范化解重大经济金融风险。要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况,同时要坚决依法打击违法犯罪行为。要因城施策,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设。**

> _ _**要坚持房子是用来住的、不是用来炒的定位** _

> _**,推动房地产业向新发展模式平稳过渡。要防范化解金融风险,压实各方责任,防止形成区域性、系统性金融风险。加强党中央对金融工作集中统一领导。要防范化解地方政府债务风险,坚决遏制增量、化解存量。**

> _

无论是潜在的通胀压力,还是房住不炒,都意味着2015年之前的那种 _** 粗放的模式 ** _ 是不可能的。

多投放的基础货币N会优先冲到货币流通速度最快的市场,而不是其他市场,所以, _** 货币宽松是不可能的 ** _ 。

不难发现,在粗放模式下,水牛也是有可能的。虽然地产牛市的γ低,但是,央行可以增加N的投放,依然可以做出 _** 水灵灵的牛市 ** _ 。 _**

然而,房住不炒 ** _ 排除了这一个选项—— _** 在刺激 ** _ _** 地产的时候,央行增加基础货币投放 ** _ ,这个角度才是对 _**

房住不炒 ** _ 的正确认知。 事实上,房住不炒是在 _** 2016年底 ** _

的中央经济工作会议首次提出的。2017年我们搞棚改货币化,去三四线城市的库存。 _** 房住不炒+棚改货币化 ** _ ,构造了一个极其特殊的宏观环境:

_** 基础货币N增速低,景气转换效率γ也低 ** _ ,于是,就有了 _** 2017年那干巴巴的地产牛市 ** _ 。

> _**地产牛市可以水灵,关键看有没有房住不炒。** _

现在来看,紧箍咒还是有的。

站在成长股的角度, _** 房住不炒是个 ** _ _** 双刃剑,短空长多 ** _ 。2017年是利空,但拉更长时间看,它是利多。

如下图所示,房住不炒之后6年里,一线城市的房价真没涨多少, _** 平均而言没有跑过社融增速 ** _ 。 水都跑哪里了?在成长股里。 _**

成长股在2019年以后迎来了一波超级大牛市 ** _ 。

**股市生态的长期变化**

如果以十年国债利率作为 _** 剩余流动性的温度计 ** _ ,不难发现,在2017年剩余流动性急剧恶化,一度飙升至接近4%的水平。

但是,一旦熬过去最悲惨的阶段,好日子还会回来的,而且,好日子很长。

什么意思呢?如果我们站在成长股投资者的立场, _** 房住不炒显著改变了资本市场的生态:熊市的烈度提升,但熊短牛长。 ** _

现在我们大概率又要经历一轮类似于2017年的宏观环境: _** 房住不炒+刺激房地产消费稳内需 ** _

,剩余流动性恶化的烈度十分有可能接近2017年。所以,我们要 _** 谨慎规避剩余流动性持续恶化的风险 ** _ 。

因此,站在这个节骨眼还努力唱多成长的人, _** 非蠢即坏 ** _ ,明明躲一波能买到超级便宜的标的,非要死多。 _**

** _

**结束语**

综上所述,我们可以得到以下结论: _** 1、成长股选手对地产行业的普遍厌恶是有道理的,恰恰反映了某种客观事实; ** _ _**

2、厌恶并没有用,我们得探索清楚背后的规律,做出正确应对; ** _ _** 3、股市是实体经济的晴雨表,不过是个哈哈镜; ** _ _**

4、地产牛市和制造业牛市的不同在于景气转化效率γ; ** _ _** 5、之所以地产行业景气转化效率γ低,是因为有个二手房市场充当吞金兽;

** _ _** 6、之所以地产牛市干巴巴是因为房住不炒,它限制了央行的基础货币投放节奏; ** _

_** 7、房住不炒短期对成长股不利,长期对成长股有利;

** _ _** 8、新生态下,成长股熊市惨烈,但熊短牛长; ** _ **_9、对于成长股选手,实在当不了杜兰特,就南下吧;_ **

**_10、千万别抄2020年;_ ** **_11、未来低成交量,低换手率是常态,一定要多低吸,少追高;_ **

**_**_12、对于结构性牛市,一定要当熊市来做,降低预期;_ ** _ ** **_**_13、做债的其实都是成长股选手;

_ ** _ ** _ s:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 不一样的股票牛市——地产牛市

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3500字 _ ****

**引子**

12月16日,中央经济工作会议通稿终于落地,核心要点有两部分: _**一、对当下的经济研判很悲观;二、重点工作在于内需** _ 。

> _** 会议指出,当前我国经济恢复的基础尚不牢固, ** _ _** 需求收缩、供给冲击、预期转弱三重压力仍然较大 ** _ _**

> ,外部环境动荡不安,给我国经济带来的影响加深。 ** _ _** ……

> ** _ _** 一是着力扩大国内需求。要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入, ** _

> _** 支持住房改善 ** _ _** 、新能源汽车、养老服务等消费。 ** _

三重压力、内需、住房等关键词又把我们的思绪拉回2008年底的那次中央经济工作会议。

为什么在经济压力较大的时候,地产行业至关重要呢?在三重压力叠加的情况下,地方政府没有钱,居民也没钱,只有银行有钱;

_**然而,只有地产属于银行有钱就能搞** _ _**起来的行业** _

。所以,千头万绪那个头还在地产,银行的钱出来,居民收入,政府收入就起来了,别的行业也能搞了。

也就是说,经济压力一般大,货币政策就成;经济压力特别大,得靠地产稳住和扩大内需。

正因为如此,重磅会议落地后,大家对地产的讨论多了起来,大有一副地产牛市要来的架势。 我们姑且不去讨论地产牛市会不会来,我们先去看看地产牛市来了会怎么样。

**令人生厌的地产牛市**

如果你拉来十个股票投资者调研,十个有八个 _**特别厌恶地产行业** _ 。对,股票投资者极其厌恶它。

在一些微信群里,对地产行业的口诛笔伐就没有中止过:

> _**地产起不来,绝对起不来!** _

问他们为什么,答案五花八门;然而,其他行业并没有这样的遭遇,这意味着地产行业自有其不同之处。 _**2017年是典型的地产牛市** _ ,那一年的关键词是

_**棚改货币化** _ 。 那一年的股市是结构性牛市: _**上证50指数上涨27.19%,创业板指却下跌了9.81%** _ 。

从2017年的历史规律来看,地产链景气,使得价值股走牛,成长股承压。

然而,经历了3年的成长股牛市,成长股投资者占了很大比例。既然地产链复苏会带来成长股熊市,那么,别人画圈圈诅咒地产就不足为怪。

从这个角度来看,“地产起不来,绝对起不来”就像一句许愿,它的真实含义是—— _**成长股熊市早日结束** _ 。

那么,股票投资者是担心经济复苏,抽走股市的流动性吗?并不是!

2020年我们也经历了一波经济复苏,但是,股票投资者们玩得很开心,大家不排斥经济复苏。

如果更细致地对比2017年和2020年,我们会发现,二者的差别在于驱动行业—— _**2017年是地产牛市,然而,2020年是制造业牛市** _ 。

历史只会告诉我们 _**是什么** _ ,但却不会告诉我们 _**为什么** _ 。

**流动性和景气之间的取舍**

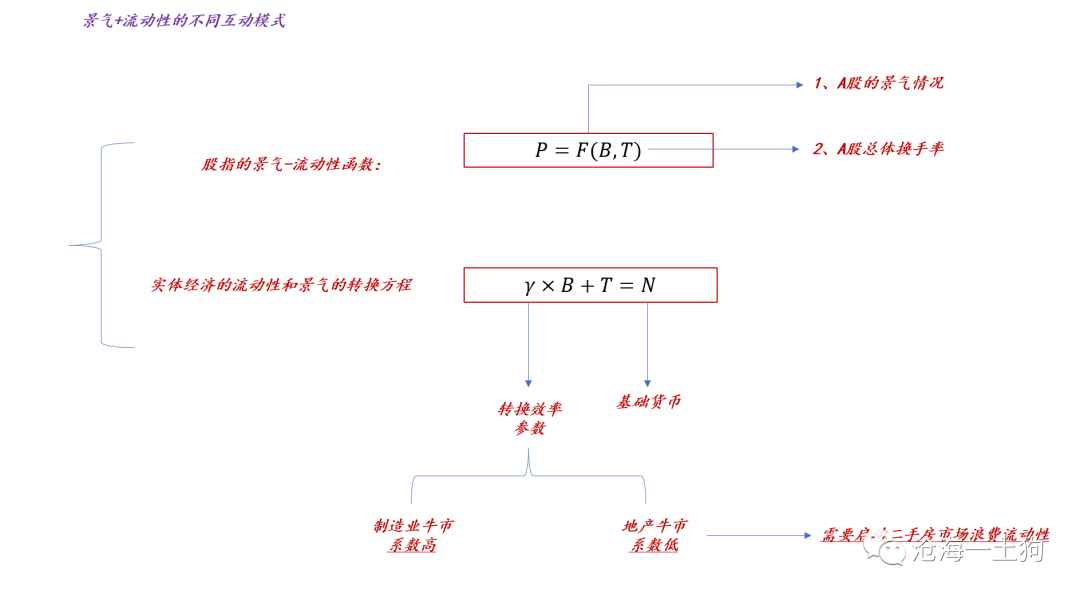

为了回答为什么,我们还是需要进行一些理论上的探索。 本质上,A股是一面镜子,反馈了实体经济的景气度情况。但是,这个镜子 _**有点扭曲** _ 。

如上图所示,一方面股市反馈 _**实体经济的景气度** _ ,另一方面股市也反馈 _**实体经济的剩余流动性** _ 。

然而,实体经济越好,实体经济内的流动性越多,剩余流动性就越少。 _**所以,股市是实体经济的哈哈镜** _ 。

搞清楚这个扭曲之后,我们就能明白一个关键点: _**流动性和景气度之间的转换比率极其重要** _ 。

理想的情况是,股市损失少量的剩余流动性,换来巨大的景气度提升;最差的情况是,股市损失大量的剩余流动性,换来较少的景气度提升。

通过 _**转换效率** _ 这个变量,我们就能把地产牛市和制造业牛市区分开来,放到不同的格子里。

如上图所示,(勘误:文中公式应该为γ*T+B=N)在控制基础货币N的增速的情况下,地产牛市的γ比较低,制造业牛市的γ比较高。在一波经济复苏中,如果是地产驱动,由于转换效率低,整个股市会走得比较差;如果是制造业驱动,整个股市会走得很好。

**屋子里的大象——二手房市场**

那么,为什么地产行业的转化效率——γ要比其他行业要低呢?这是因为地产行业有一个 _**庞大的二手房市场** _ 。 要驱动地产链的一个先决条件是

_**让二手房市场稳定下来** _ ,一旦这个市场开始成交活跃,它会抽走海量的流动性。

我们在《 [ 经济复苏和利率的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488136&idx=1&sn=ec2dcc6888c6ccbfd2785eefd40d7c8c&chksm=f9aaecbdcedd65ab15eb5b7d4b6bdc57fbde2e8f3cade1908b71e478325ecbeb6e9e1977619b&scene=21#wechat_redirect)

》一文中,讨论过这个抽取机制: _**货币流通速度提高会锁定额外的超储,导致系统的必要超储率提升** _ 。

我们的二手房市场太大了,交易活跃度的变化会导致其锁定的基础货币量大幅波动,从而,对系统的 _**剩余流动性** _ 产生显著影响。

然而,最麻烦的是,二手房市场活跃只是一个 _**前提条件,** _ _**并不会对经济景气度产生显著影响** _

,更不会提升股票的EPS,所以,这部分流动性算是——肉包子打狗有去无回。

只有把这个市场填满了,让一手房销售起来,流动性和景气的互换效率γ才提高到正常水平。

不得不说,二手房市场极其重要,但又在大家的盲区里,就像屋子里的那头大象。 最后的结果就是, _**投资者希望经济复苏,但又极其痛恨地产行业驱动的复苏**

_ 。根子就在于二手房市场活跃起来会吞噬剩余流动性,却吐不出什么景气度出来。

于是,我们的分类图谱可以修改成如下的样子:

**房住不炒的紧箍咒**

有人会讲,虽然地产牛市的γ不行,不是还有基础货币N嘛,为什么不能期待央行宽松呢? _**怕通胀,怕房价涨太多** _ 。 在前文《 [

从费雪方程式看未来的通胀风险

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488162&idx=1&sn=b8a1f317a7ca3f459f7781c94d2b45d2&chksm=f9aaec97cedd6581cc513ef4424f3026e0c46d3941d5520708b29a25717361c02cd966c5283f&scene=21#wechat_redirect)

》中,我们讨论过这个问题。

11月16日,央行发表了一篇报告——《2022年前三季度货币政策报告》。在这篇报告里,央行提了一个让投资者不甚理解的说法—— _** 警惕未来反弹压力

** _ 。 这次的中央经济工作会议也提了,

>

> _**五是有效防范化解重大经济金融风险。要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况,同时要坚决依法打击违法犯罪行为。要因城施策,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设。**

> _ _**要坚持房子是用来住的、不是用来炒的定位** _

> _**,推动房地产业向新发展模式平稳过渡。要防范化解金融风险,压实各方责任,防止形成区域性、系统性金融风险。加强党中央对金融工作集中统一领导。要防范化解地方政府债务风险,坚决遏制增量、化解存量。**

> _

无论是潜在的通胀压力,还是房住不炒,都意味着2015年之前的那种 _** 粗放的模式 ** _ 是不可能的。

多投放的基础货币N会优先冲到货币流通速度最快的市场,而不是其他市场,所以, _** 货币宽松是不可能的 ** _ 。

不难发现,在粗放模式下,水牛也是有可能的。虽然地产牛市的γ低,但是,央行可以增加N的投放,依然可以做出 _** 水灵灵的牛市 ** _ 。 _**

然而,房住不炒 ** _ 排除了这一个选项—— _** 在刺激 ** _ _** 地产的时候,央行增加基础货币投放 ** _ ,这个角度才是对 _**

房住不炒 ** _ 的正确认知。 事实上,房住不炒是在 _** 2016年底 ** _

的中央经济工作会议首次提出的。2017年我们搞棚改货币化,去三四线城市的库存。 _** 房住不炒+棚改货币化 ** _ ,构造了一个极其特殊的宏观环境:

_** 基础货币N增速低,景气转换效率γ也低 ** _ ,于是,就有了 _** 2017年那干巴巴的地产牛市 ** _ 。

> _**地产牛市可以水灵,关键看有没有房住不炒。** _

现在来看,紧箍咒还是有的。

站在成长股的角度, _** 房住不炒是个 ** _ _** 双刃剑,短空长多 ** _ 。2017年是利空,但拉更长时间看,它是利多。

如下图所示,房住不炒之后6年里,一线城市的房价真没涨多少, _** 平均而言没有跑过社融增速 ** _ 。 水都跑哪里了?在成长股里。 _**

成长股在2019年以后迎来了一波超级大牛市 ** _ 。

**股市生态的长期变化**

如果以十年国债利率作为 _** 剩余流动性的温度计 ** _ ,不难发现,在2017年剩余流动性急剧恶化,一度飙升至接近4%的水平。

但是,一旦熬过去最悲惨的阶段,好日子还会回来的,而且,好日子很长。

什么意思呢?如果我们站在成长股投资者的立场, _** 房住不炒显著改变了资本市场的生态:熊市的烈度提升,但熊短牛长。 ** _

现在我们大概率又要经历一轮类似于2017年的宏观环境: _** 房住不炒+刺激房地产消费稳内需 ** _

,剩余流动性恶化的烈度十分有可能接近2017年。所以,我们要 _** 谨慎规避剩余流动性持续恶化的风险 ** _ 。

因此,站在这个节骨眼还努力唱多成长的人, _** 非蠢即坏 ** _ ,明明躲一波能买到超级便宜的标的,非要死多。 _**

** _

**结束语**

综上所述,我们可以得到以下结论: _** 1、成长股选手对地产行业的普遍厌恶是有道理的,恰恰反映了某种客观事实; ** _ _**

2、厌恶并没有用,我们得探索清楚背后的规律,做出正确应对; ** _ _** 3、股市是实体经济的晴雨表,不过是个哈哈镜; ** _ _**

4、地产牛市和制造业牛市的不同在于景气转化效率γ; ** _ _** 5、之所以地产行业景气转化效率γ低,是因为有个二手房市场充当吞金兽;

** _ _** 6、之所以地产牛市干巴巴是因为房住不炒,它限制了央行的基础货币投放节奏; ** _

_** 7、房住不炒短期对成长股不利,长期对成长股有利;

** _ _** 8、新生态下,成长股熊市惨烈,但熊短牛长; ** _ **_9、对于成长股选手,实在当不了杜兰特,就南下吧;_ **

**_10、千万别抄2020年;_ ** **_11、未来低成交量,低换手率是常态,一定要多低吸,少追高;_ **

**_**_12、对于结构性牛市,一定要当熊市来做,降低预期;_ ** _ ** **_**_13、做债的其实都是成长股选手;

_ ** _ ** _ s:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏