# 联储缩债、加息预期及其影响

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:1500字 _ ****

**事件**

昨天晚上美联储召开议息会议,公布了11月的FOMC决议:

**_ 1、将于11月开启缩债,每月减少150亿美元的购债; _ **

**_ 2、不加息,维持政策利率在0%-0.25%不变。 _ **

整体符合市场的预期。

通过预期影响了资本市场接近一个季度的 **_ 缩债 _ ** (taper)终于靴子落地。

taper落地之后,市场并没有十分剧烈的波动,这是因为美联储预期管理得足够好,资本市场已经消化了快一个季度了。

**分析框架**

在国庆节之前,我们搞了一个分析框架—— **_ 资产环境适应模型 _ ** ,发在《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文中。

在那个阶段,taper预期叠加美国债务上限的问题,搞得市场风声鹤唳。股票和债券市场调整幅度都比较大,资产环境适应模型是在那样一个背景下提出来的。

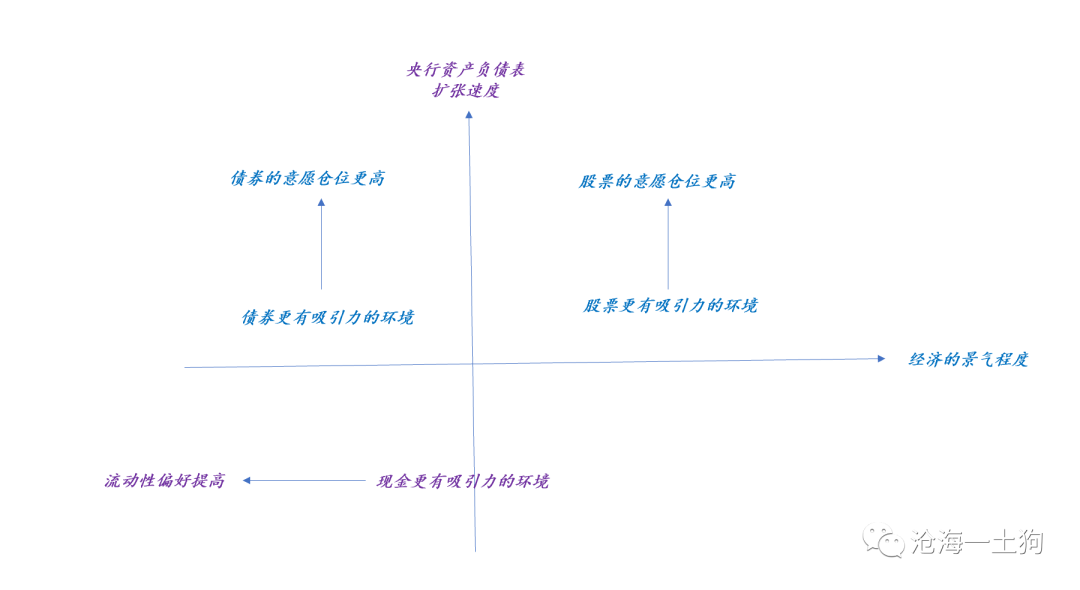

这个模型的基本思想也很简单: **_ 不同的环境决定不同资产的相对适应度,投资者用仓位来适应外界环境的变化。 _ **

假设有两个环境维度—— **_ 经济景气度和央行资产负债表扩张速度 _ ** ,三种资产—— **_ 现金、股票和债券 _ **

,可以得出以下框架,

**_ 美联储缩债 _ ** 对应的是降低央行资产负债表的扩张速度,影响最大的是现金的价值—— **_ 流动性偏好 _ **

。但是,现金价值的变动无法靠自身价格(或仓位)的变化来体现,所以,会对偶地体现到其他价格具备可伸缩性的资产上,即债券和股票的市值。

因此,我们可以得到一个结论:美联储缩债会提高流动性偏好,压缩股票和债券的价值,尤其是债券( _ ps:债券的票息是固定的,纯粹反馈机会成本 _ )。

在那篇文章里,我们得出以下三个结论:

**_1、美元升值;_ **

**_2、债券收益率中枢上行;_ **

**_3、美股高位盘整;_ **

在这里还需要注意的是,taper十分容易和加息混淆,这次fomc会议之后,市场也给了比较高的加息预期:

**_预计2022年可能加息两次。_ **

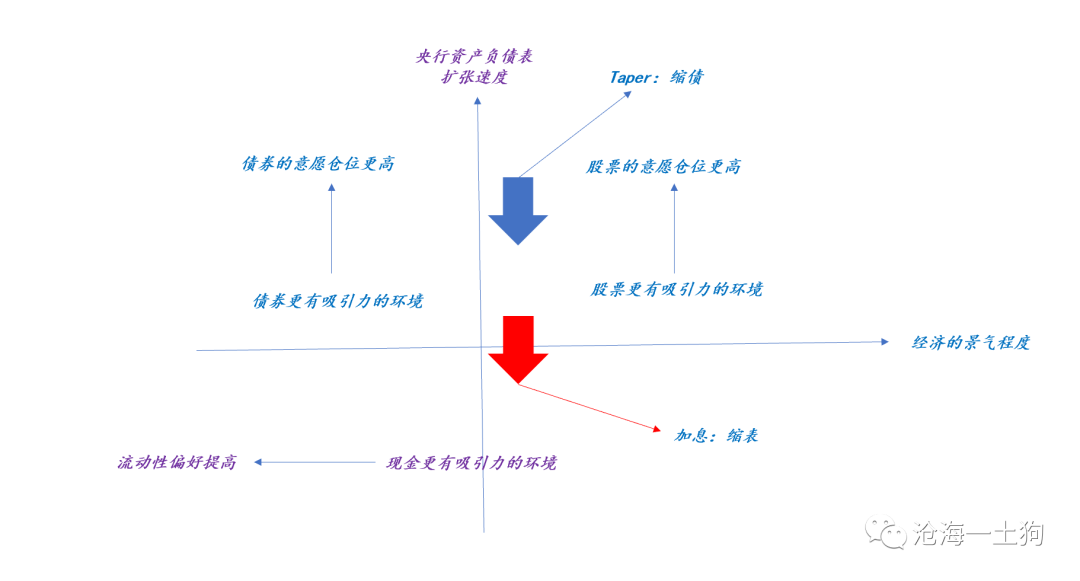

如果把taper和加息放到这个框架下,就不难理解二者的区别和联系,也不难理解为什么市场容易混淆taper和加息。

事实上,taper和加息是 **_央行降低资产负债表扩张速度的不同阶段_ ** 。taper属于很早期的阶段,通过缩表加息则是很后期的阶段。

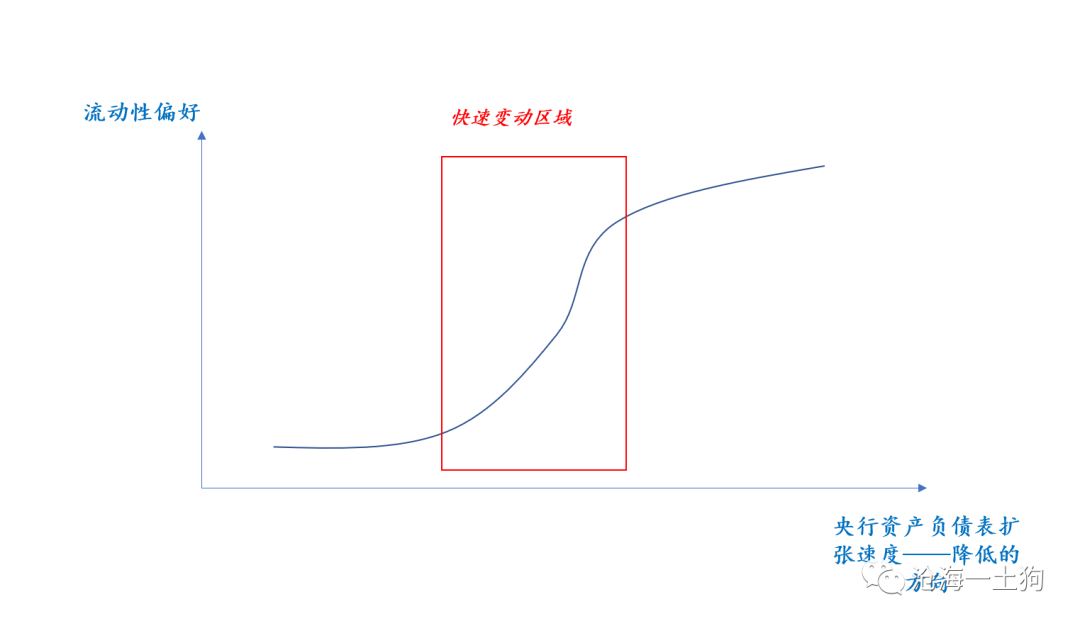

不同阶段下,现金的价值是不同的,而且,流动性偏好的提升是 **_阶段性和非线性的_ ** ,两端对资产负债表的变动不敏感,中间才敏感。

因此,taper不会导致流动性偏好的大幅度抬升, **_但加息的确是危险的,会让流动性偏好进入快速变动区域。_ **

事实上,美联储对加息这个话题很谨慎,基本上不提,因此,美联储这次的态度还是比较鸽派的。

**市场反馈的解读**

首先,受影响最大的是他国货币,也就是说汇率变动会吸收很大一部分taper的影响。

其次,受影响较大的是债市,由于债券的票息是固定的,分子的腾挪空间是零, **_债券的价格变动主要反馈机会成本,也需要扛很大一块“伤害”_ ** 。

最后,股市的影响最小, **_股票的分子是打开的,_ **

会受经济景气度的影响。一般来说,央行降低资产负债表增速会基于良好的经济景气度和就业状况。这种关联性使得股市所受影响最小。

也就是说,不同的资产并不是 **_平均_ ** 来吸收taper的“伤害”,而是,有次序和分层次的,他国货币最优先,其次是债券,最后才是股票。

> _** 所以说,平均和分层也是一个比较容易混淆的点,资本市场并不是没有结构的。 ** _

**结束语**

在美国债务上限问题叠加taper预期期间,十年美债收益率快速上升,导致整个股票市场慌得一逼。

事后来看,这种慌张的确没什么必要。

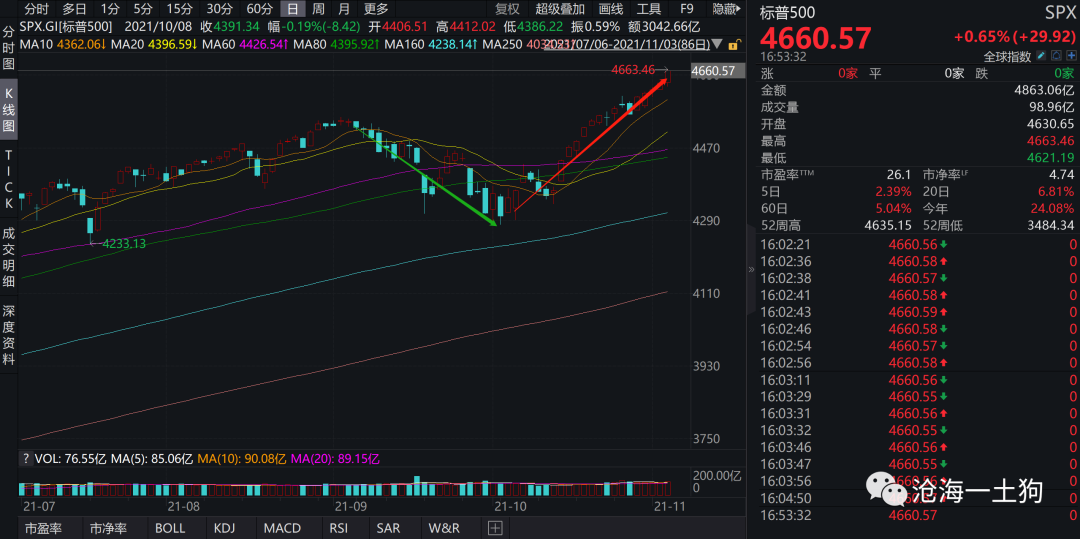

随着美国债务上限问题得到解决,标普500指数再次创了新高。

结末的教训是:

**_1、taper对汇率和利率影响最大;_ **

**_2、汇率和利率吸收完“伤害”之后,需要股市来承担的“伤害”所剩无几;_ **

**_3、股市所受的影响最小;_ **

**_4、股市最大扰动来源是操作所引起的情绪波动,而不是操作本身;_ **

综上所述,我们就捋清楚taper的影响机制和一般影响,它的影响基本上已经告一段落了。

后续真正需要关注的是加息,这才是最要命的。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 联储缩债、加息预期及其影响

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:1500字 _ ****

**事件**

昨天晚上美联储召开议息会议,公布了11月的FOMC决议:

**_ 1、将于11月开启缩债,每月减少150亿美元的购债; _ **

**_ 2、不加息,维持政策利率在0%-0.25%不变。 _ **

整体符合市场的预期。

通过预期影响了资本市场接近一个季度的 **_ 缩债 _ ** (taper)终于靴子落地。

taper落地之后,市场并没有十分剧烈的波动,这是因为美联储预期管理得足够好,资本市场已经消化了快一个季度了。

**分析框架**

在国庆节之前,我们搞了一个分析框架—— **_ 资产环境适应模型 _ ** ,发在《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文中。

在那个阶段,taper预期叠加美国债务上限的问题,搞得市场风声鹤唳。股票和债券市场调整幅度都比较大,资产环境适应模型是在那样一个背景下提出来的。

这个模型的基本思想也很简单: **_ 不同的环境决定不同资产的相对适应度,投资者用仓位来适应外界环境的变化。 _ **

假设有两个环境维度—— **_ 经济景气度和央行资产负债表扩张速度 _ ** ,三种资产—— **_ 现金、股票和债券 _ **

,可以得出以下框架,

**_ 美联储缩债 _ ** 对应的是降低央行资产负债表的扩张速度,影响最大的是现金的价值—— **_ 流动性偏好 _ **

。但是,现金价值的变动无法靠自身价格(或仓位)的变化来体现,所以,会对偶地体现到其他价格具备可伸缩性的资产上,即债券和股票的市值。

因此,我们可以得到一个结论:美联储缩债会提高流动性偏好,压缩股票和债券的价值,尤其是债券( _ ps:债券的票息是固定的,纯粹反馈机会成本 _ )。

在那篇文章里,我们得出以下三个结论:

**_1、美元升值;_ **

**_2、债券收益率中枢上行;_ **

**_3、美股高位盘整;_ **

在这里还需要注意的是,taper十分容易和加息混淆,这次fomc会议之后,市场也给了比较高的加息预期:

**_预计2022年可能加息两次。_ **

如果把taper和加息放到这个框架下,就不难理解二者的区别和联系,也不难理解为什么市场容易混淆taper和加息。

事实上,taper和加息是 **_央行降低资产负债表扩张速度的不同阶段_ ** 。taper属于很早期的阶段,通过缩表加息则是很后期的阶段。

不同阶段下,现金的价值是不同的,而且,流动性偏好的提升是 **_阶段性和非线性的_ ** ,两端对资产负债表的变动不敏感,中间才敏感。

因此,taper不会导致流动性偏好的大幅度抬升, **_但加息的确是危险的,会让流动性偏好进入快速变动区域。_ **

事实上,美联储对加息这个话题很谨慎,基本上不提,因此,美联储这次的态度还是比较鸽派的。

**市场反馈的解读**

首先,受影响最大的是他国货币,也就是说汇率变动会吸收很大一部分taper的影响。

其次,受影响较大的是债市,由于债券的票息是固定的,分子的腾挪空间是零, **_债券的价格变动主要反馈机会成本,也需要扛很大一块“伤害”_ ** 。

最后,股市的影响最小, **_股票的分子是打开的,_ **

会受经济景气度的影响。一般来说,央行降低资产负债表增速会基于良好的经济景气度和就业状况。这种关联性使得股市所受影响最小。

也就是说,不同的资产并不是 **_平均_ ** 来吸收taper的“伤害”,而是,有次序和分层次的,他国货币最优先,其次是债券,最后才是股票。

> _** 所以说,平均和分层也是一个比较容易混淆的点,资本市场并不是没有结构的。 ** _

**结束语**

在美国债务上限问题叠加taper预期期间,十年美债收益率快速上升,导致整个股票市场慌得一逼。

事后来看,这种慌张的确没什么必要。

随着美国债务上限问题得到解决,标普500指数再次创了新高。

结末的教训是:

**_1、taper对汇率和利率影响最大;_ **

**_2、汇率和利率吸收完“伤害”之后,需要股市来承担的“伤害”所剩无几;_ **

**_3、股市所受的影响最小;_ **

**_4、股市最大扰动来源是操作所引起的情绪波动,而不是操作本身;_ **

综上所述,我们就捋清楚taper的影响机制和一般影响,它的影响基本上已经告一段落了。

后续真正需要关注的是加息,这才是最要命的。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏