# 社融大增对风险资产价格的影响

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2700字 _ ****

**引子**

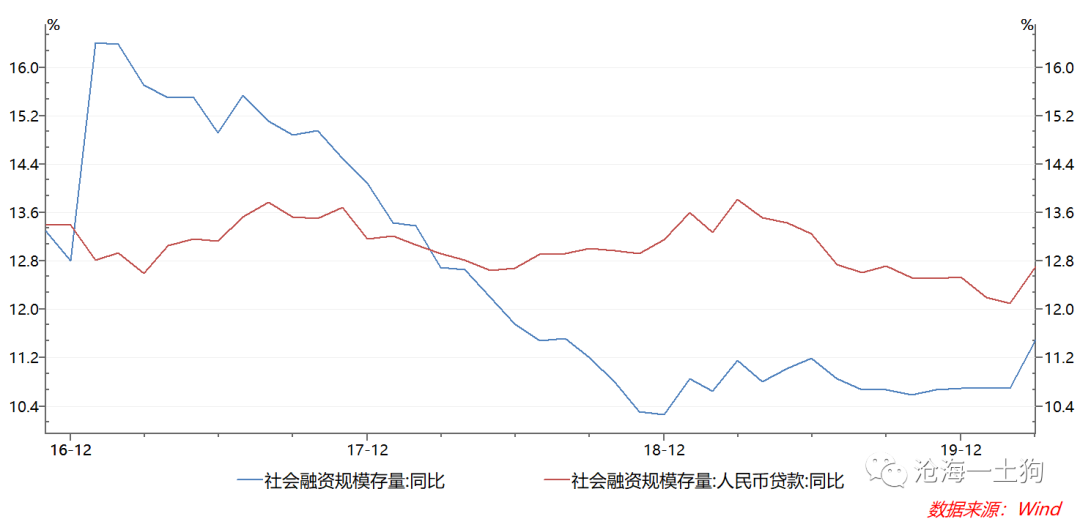

4月10日,央行公布社融数据,

_ 3月社会融资规模51627亿元,同比多增22025亿元。社融存量规模262.2万亿,同比增速11.5%,较上月上升0.8个百分点。 _

社融数据相当亮眼,投资者很容易有这样的疑问:这么多钱会流向哪里?会不会有通胀?实体经济那么差,这些钱会不会流向股市?这篇文章将从资产负债表的角度回答这些问题。

**疫情对流动性的冲击**

受疫情影响,内需和外需持续萎靡,企业的收入大幅度下滑。尽管疫情的影响时间可能很长,对整个企业部门来说,仍然属于自然灾害带来的一次性冲击,对企业部门的 _

短期现金流影响很大,但对长期估值影响有限 _ 。因此,整个企业部门面临的是流动性问题,而不是偿付能力问题。 _

(ps:如果疫情持续时间太长,这个问题会转化成偿付能力问题。) _

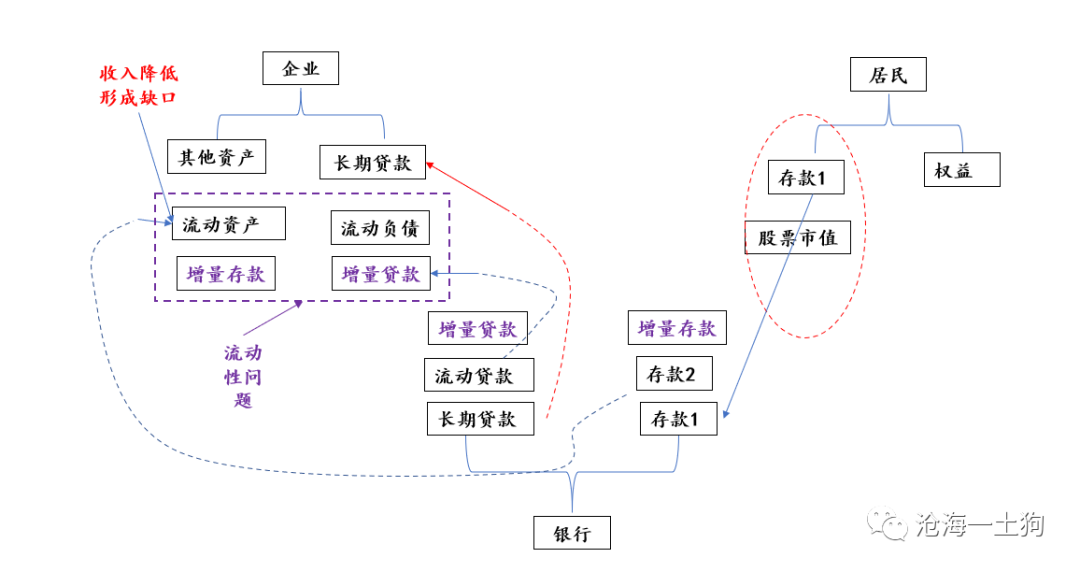

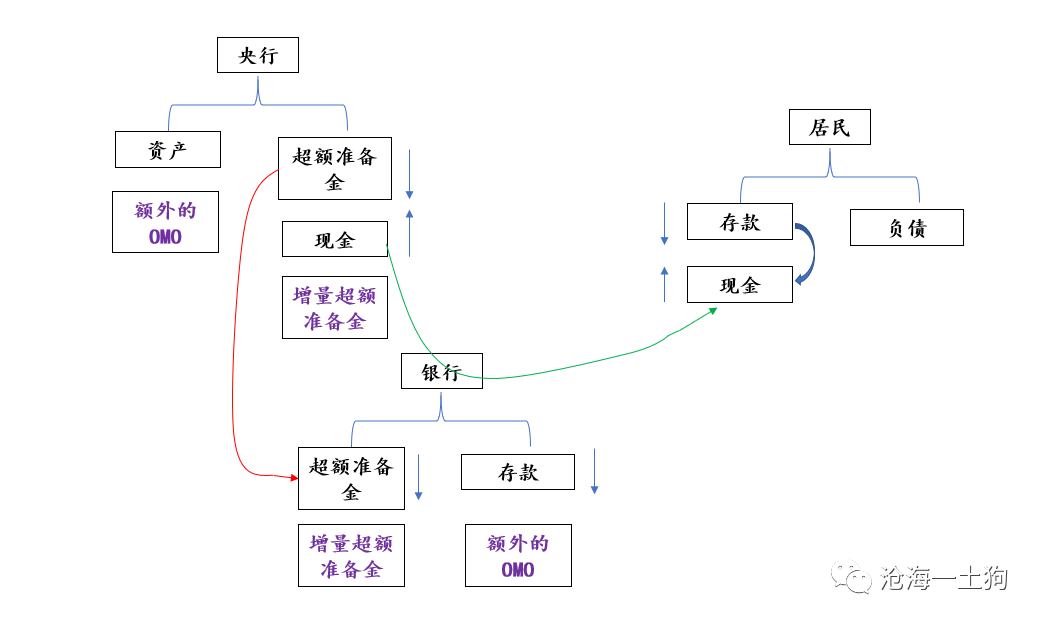

如上图所示,我们把经济体简化成3个部门,居民、企业和银行,并且居民通过股票和存款间接地拥有企业。

在企业层面,我们可以构造一个流动性指标——流动性充足率,

_ =(流动资产+未来一个季度的收入)/流动负债 _

假设流动性充足率必须高于一个 _ 最低比率β _ ( _ 即流动性充足率>β时,企业部门方可正常运营,否则,将出现流动性危机)。 _

当疫情袭来,企业部门的收入大幅度下滑,流动性充足率迅速地掉到β之下。如果没有部门提供流动性支持,企业部门的流动性危机会迅速地转化成债务危机。企业部门需要银行部门提供额外的贷款,把流动性充足率拉到β之上。在新的均衡之下有,

( 流动资产+未来一个 季度 的收入+新增的存款 )/流动 负债>β

只要企业的收入没有恢复,额外的流动性支持就必须存在。所以,新增贷款的期限必须大于疫情的持续期限。

> _** 救急不救穷的救助方案,不会带来过量的流动性,也不会带来通胀。 ** _

**相似的春节取现冲击**

事实上,疫情给企业部门带来的流动性冲击与春节取现给银行部门带来的流动性冲击极其相似。

每年春节的时候,居民会大量取现,把存款转化成现金。这些现金的最终来源是央行。如果央行资产负债表的规模保持不变,那么,超额准备金将会减少,造成银行间的流动性紧张。

因此,央行会采用公开市场操作( 简称OMO )扩大自己的资产负债表,释放出增量的超额准备金,来对冲春节取现造成的银行间流动性紧张。

央行春节期间的扩表行为是为了对冲取现,所以,OMO的期限一般特别短( 7天或14天 )。假期结束,OMO到期,银行间体系的超额准备金水平恢复原状。

如果央行采用了更长期限的工具——1年期中期借贷便利( 简称MLF ),会有很不一样的效果。假期结束,银行间体系会有更多超额准备金,甚至会出现流动性泛滥。

对照央行对冲春节取现的操作,可以得到以下几点启示:

1、要比较企业部门增量贷款和流动性缺口的大小;

2、要比较增量贷款的期限和流动性缺口持续时间长短;

**居民部门获得增量存款的前提**

根据上文的讨论,大家很自然地会有这样的想法:当企业部门的增量融资大于流动性缺口的时候,超出的部分会流到居民部门形成居民的存款。其实这种想法并不成立。在前文《

[ 信贷、生产和通胀

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485266&idx=1&sn=8a869479a636d2eda7a20891da6e70c4&chksm=f9aaf967cedd70713d68a56bc33cc92a2a6c412572d7f5fb3889645275734e21523ea6a7bd12&scene=21#wechat_redirect)

》中,我们讨论了,信贷和企业生产一般关系:信贷启动生产,生产带来了一系列结果。

在某一个时间段,企业部门贷款N1+N2雇佣居民生产,居民部门获得要素报酬N1+N2( 假设企业0利润

),于是,从收入法的角度来看,系统的产出Y等于要素的报酬,即N1+N2。

从支出法的角度来看, 居民部门向企业部门购买价值N2的消费品消费,企业部门获得价值为N1的投资品,系统的产出=消费+投资=N2+N1。

如果站在居民部门的角度考虑,他们的收入是N1+N2,支出是N2,于是,他们的储蓄就是N1。如果站在企业部门的角度考虑,他们的货币收入是N2,货币支出是N1+N2,他们的净存款减少了N1,但投资增加了N1

。

于是,我们可以得到一个一般性的推论, 居民部门存款的增加量取决于储蓄的增量,而储蓄的增量又取决于投资的增量。

也就是说,企业部门贷款所获得的N1+N2的存款有多大数量能进入居民部门主要 取决于企业部门做了多少投资 。 如果企业部门的投资( N1

)情况很差,居民的存款( N1 )增速也会很差。

当企业部门的增量信贷大于流动性缺口的时 候,超额的部分需要通过一个桥梁—— 企业投资

,才能流入到居民部门。当企业投资十分差劲的时候,超额的流动性只会淤积在企业部门。

那么,企业的投资受什么因素影响呢?主要是以下三个因素:

1、经济前景;

2、动物精神;

3、增量信贷的期限——越长期越容易形成投资;

**居民的风险偏好**

假设长期信贷放得足够多,形成了额外的企业投资,导致居民部门的存款增加了,风险资产的价格一定会上升么?不一定,它取决于风险偏好。

前文《 [ 【修订】为什么市场难以自我修复?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485306&idx=1&sn=d4a2c1544a0e1dc08eb7b00b634e2a1e&chksm=f9aaf94fcedd7059612adfa5a59da8b3d12d087676d6a66b8c1f31e451de3384a3e08011b44f&scene=21#wechat_redirect)

》讨论过这个问题,用的是 _ 宏观资产负债表平衡 _ 的视角:

假设在一个体系中居民持有的风险资产和安全资产的量是固定的,当居民风险偏好提高时,每个人都想提高自己 _ 风险资产/安全资产 _

的比率,于是,大家纷纷争夺风险资产,最终的结果是:各类资产的数量不变,但风险资产的价格上升;相反,如果每个人都想降低自己 _ 风险资产/安全资产 _

的比率时,大家纷纷争夺安全资产,最终的结果是:各类资产的数量不变,但风险资产的价格下跌。

也就是说,

风险资产=安全资产*风险偏好

居民 所持有的安全资产( 居民 存款

)总量上升,但是在经济前景不明朗的情况下,居民储粮过冬的意愿很强烈,风险偏好往往是降低的。因此,居民部门的存款增加不必然导致风险资产价格的上升。

**结束语**

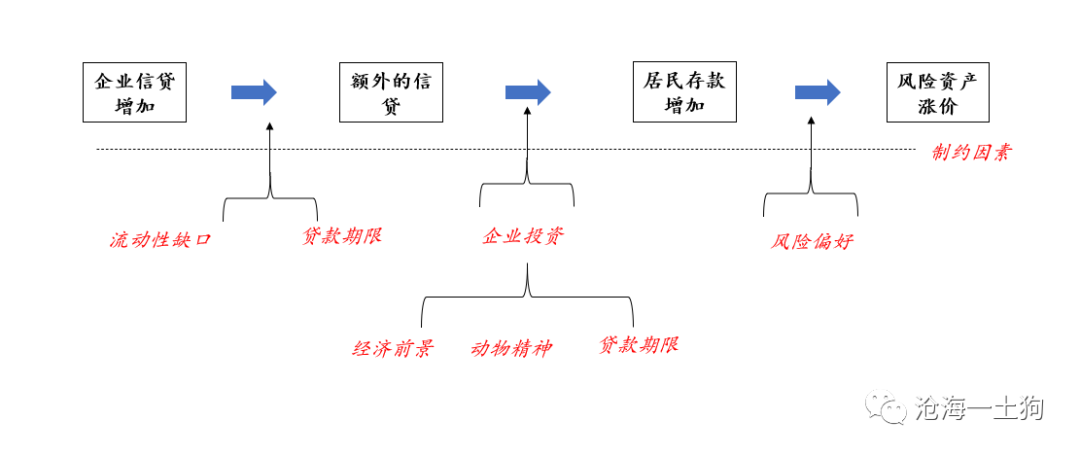

“银行部门——企业部门——居民部门——风险资产”的传导链条有三个环节:

1、银行——企业,直接给企业发放贷款解决流动性问题;

2、企业——居民,增量的流动性需要 **企业投资** 传导到居民部门;

3、居民——风险资产,增量存款需要 **风险偏好** 传导到风险资产的价格。

流程图如下:

在信贷市场也有一个类似的传导链条“央行——银行——企业”,央行可以投放超额准备金压低银行间资金利率,但在经济不景气的时候很难越过银行压低贷款利率——

受信用利差的制约 。

传导链条越长,环节越多,因果关系就越弱。所以,我们很难得出“社融大增导致风险资产上涨的结论”。

当然,为了回答这个问题,我引入了很多假设,对现实世界做出了诸多简化,包括但不限于, 1、不考虑房地产市场和房贷; 2、居民仅通过存款和股票持有财富;

3、不考虑居民之间的借贷行为; 4、假设零利润、零折旧、零利息; 5、不考虑股票融资的影响; 这些假设都可能使讨论偏离实际世界太远,我们需要格外注意。

> _**经济学的艺术就在于明白,什么时候假设是一种澄清,什么时候假设是一种误导。** _

>

> _**——曼昆** _

_ ps:数据来自wind,图片来自网络 _

End

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 社融大增对风险资产价格的影响

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2700字 _ ****

**引子**

4月10日,央行公布社融数据,

_ 3月社会融资规模51627亿元,同比多增22025亿元。社融存量规模262.2万亿,同比增速11.5%,较上月上升0.8个百分点。 _

社融数据相当亮眼,投资者很容易有这样的疑问:这么多钱会流向哪里?会不会有通胀?实体经济那么差,这些钱会不会流向股市?这篇文章将从资产负债表的角度回答这些问题。

**疫情对流动性的冲击**

受疫情影响,内需和外需持续萎靡,企业的收入大幅度下滑。尽管疫情的影响时间可能很长,对整个企业部门来说,仍然属于自然灾害带来的一次性冲击,对企业部门的 _

短期现金流影响很大,但对长期估值影响有限 _ 。因此,整个企业部门面临的是流动性问题,而不是偿付能力问题。 _

(ps:如果疫情持续时间太长,这个问题会转化成偿付能力问题。) _

如上图所示,我们把经济体简化成3个部门,居民、企业和银行,并且居民通过股票和存款间接地拥有企业。

在企业层面,我们可以构造一个流动性指标——流动性充足率,

_ =(流动资产+未来一个季度的收入)/流动负债 _

假设流动性充足率必须高于一个 _ 最低比率β _ ( _ 即流动性充足率>β时,企业部门方可正常运营,否则,将出现流动性危机)。 _

当疫情袭来,企业部门的收入大幅度下滑,流动性充足率迅速地掉到β之下。如果没有部门提供流动性支持,企业部门的流动性危机会迅速地转化成债务危机。企业部门需要银行部门提供额外的贷款,把流动性充足率拉到β之上。在新的均衡之下有,

( 流动资产+未来一个 季度 的收入+新增的存款 )/流动 负债>β

只要企业的收入没有恢复,额外的流动性支持就必须存在。所以,新增贷款的期限必须大于疫情的持续期限。

> _** 救急不救穷的救助方案,不会带来过量的流动性,也不会带来通胀。 ** _

**相似的春节取现冲击**

事实上,疫情给企业部门带来的流动性冲击与春节取现给银行部门带来的流动性冲击极其相似。

每年春节的时候,居民会大量取现,把存款转化成现金。这些现金的最终来源是央行。如果央行资产负债表的规模保持不变,那么,超额准备金将会减少,造成银行间的流动性紧张。

因此,央行会采用公开市场操作( 简称OMO )扩大自己的资产负债表,释放出增量的超额准备金,来对冲春节取现造成的银行间流动性紧张。

央行春节期间的扩表行为是为了对冲取现,所以,OMO的期限一般特别短( 7天或14天 )。假期结束,OMO到期,银行间体系的超额准备金水平恢复原状。

如果央行采用了更长期限的工具——1年期中期借贷便利( 简称MLF ),会有很不一样的效果。假期结束,银行间体系会有更多超额准备金,甚至会出现流动性泛滥。

对照央行对冲春节取现的操作,可以得到以下几点启示:

1、要比较企业部门增量贷款和流动性缺口的大小;

2、要比较增量贷款的期限和流动性缺口持续时间长短;

**居民部门获得增量存款的前提**

根据上文的讨论,大家很自然地会有这样的想法:当企业部门的增量融资大于流动性缺口的时候,超出的部分会流到居民部门形成居民的存款。其实这种想法并不成立。在前文《

[ 信贷、生产和通胀

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485266&idx=1&sn=8a869479a636d2eda7a20891da6e70c4&chksm=f9aaf967cedd70713d68a56bc33cc92a2a6c412572d7f5fb3889645275734e21523ea6a7bd12&scene=21#wechat_redirect)

》中,我们讨论了,信贷和企业生产一般关系:信贷启动生产,生产带来了一系列结果。

在某一个时间段,企业部门贷款N1+N2雇佣居民生产,居民部门获得要素报酬N1+N2( 假设企业0利润

),于是,从收入法的角度来看,系统的产出Y等于要素的报酬,即N1+N2。

从支出法的角度来看, 居民部门向企业部门购买价值N2的消费品消费,企业部门获得价值为N1的投资品,系统的产出=消费+投资=N2+N1。

如果站在居民部门的角度考虑,他们的收入是N1+N2,支出是N2,于是,他们的储蓄就是N1。如果站在企业部门的角度考虑,他们的货币收入是N2,货币支出是N1+N2,他们的净存款减少了N1,但投资增加了N1

。

于是,我们可以得到一个一般性的推论, 居民部门存款的增加量取决于储蓄的增量,而储蓄的增量又取决于投资的增量。

也就是说,企业部门贷款所获得的N1+N2的存款有多大数量能进入居民部门主要 取决于企业部门做了多少投资 。 如果企业部门的投资( N1

)情况很差,居民的存款( N1 )增速也会很差。

当企业部门的增量信贷大于流动性缺口的时 候,超额的部分需要通过一个桥梁—— 企业投资

,才能流入到居民部门。当企业投资十分差劲的时候,超额的流动性只会淤积在企业部门。

那么,企业的投资受什么因素影响呢?主要是以下三个因素:

1、经济前景;

2、动物精神;

3、增量信贷的期限——越长期越容易形成投资;

**居民的风险偏好**

假设长期信贷放得足够多,形成了额外的企业投资,导致居民部门的存款增加了,风险资产的价格一定会上升么?不一定,它取决于风险偏好。

前文《 [ 【修订】为什么市场难以自我修复?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485306&idx=1&sn=d4a2c1544a0e1dc08eb7b00b634e2a1e&chksm=f9aaf94fcedd7059612adfa5a59da8b3d12d087676d6a66b8c1f31e451de3384a3e08011b44f&scene=21#wechat_redirect)

》讨论过这个问题,用的是 _ 宏观资产负债表平衡 _ 的视角:

假设在一个体系中居民持有的风险资产和安全资产的量是固定的,当居民风险偏好提高时,每个人都想提高自己 _ 风险资产/安全资产 _

的比率,于是,大家纷纷争夺风险资产,最终的结果是:各类资产的数量不变,但风险资产的价格上升;相反,如果每个人都想降低自己 _ 风险资产/安全资产 _

的比率时,大家纷纷争夺安全资产,最终的结果是:各类资产的数量不变,但风险资产的价格下跌。

也就是说,

风险资产=安全资产*风险偏好

居民 所持有的安全资产( 居民 存款

)总量上升,但是在经济前景不明朗的情况下,居民储粮过冬的意愿很强烈,风险偏好往往是降低的。因此,居民部门的存款增加不必然导致风险资产价格的上升。

**结束语**

“银行部门——企业部门——居民部门——风险资产”的传导链条有三个环节:

1、银行——企业,直接给企业发放贷款解决流动性问题;

2、企业——居民,增量的流动性需要 **企业投资** 传导到居民部门;

3、居民——风险资产,增量存款需要 **风险偏好** 传导到风险资产的价格。

流程图如下:

在信贷市场也有一个类似的传导链条“央行——银行——企业”,央行可以投放超额准备金压低银行间资金利率,但在经济不景气的时候很难越过银行压低贷款利率——

受信用利差的制约 。

传导链条越长,环节越多,因果关系就越弱。所以,我们很难得出“社融大增导致风险资产上涨的结论”。

当然,为了回答这个问题,我引入了很多假设,对现实世界做出了诸多简化,包括但不限于, 1、不考虑房地产市场和房贷; 2、居民仅通过存款和股票持有财富;

3、不考虑居民之间的借贷行为; 4、假设零利润、零折旧、零利息; 5、不考虑股票融资的影响; 这些假设都可能使讨论偏离实际世界太远,我们需要格外注意。

> _**经济学的艺术就在于明白,什么时候假设是一种澄清,什么时候假设是一种误导。** _

>

> _**——曼昆** _

_ ps:数据来自wind,图片来自网络 _

End

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏