# 简评鲍威尔连任

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:1700字 _ ****

**事件**

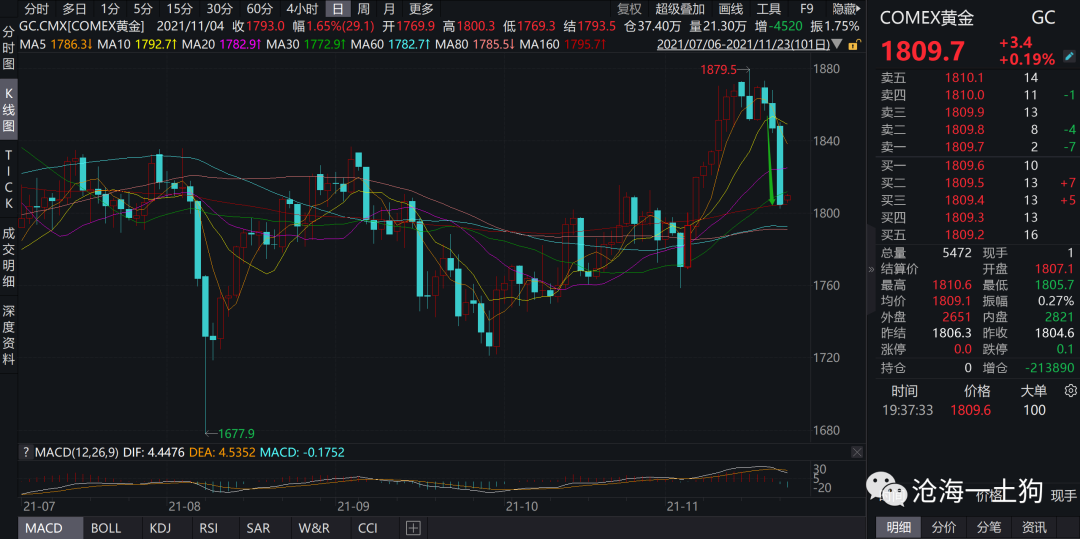

昨天晚间,美国总统拜登宣布正式提名鲍威尔连任美联储主席,年内最大的变数之一靴子落地。

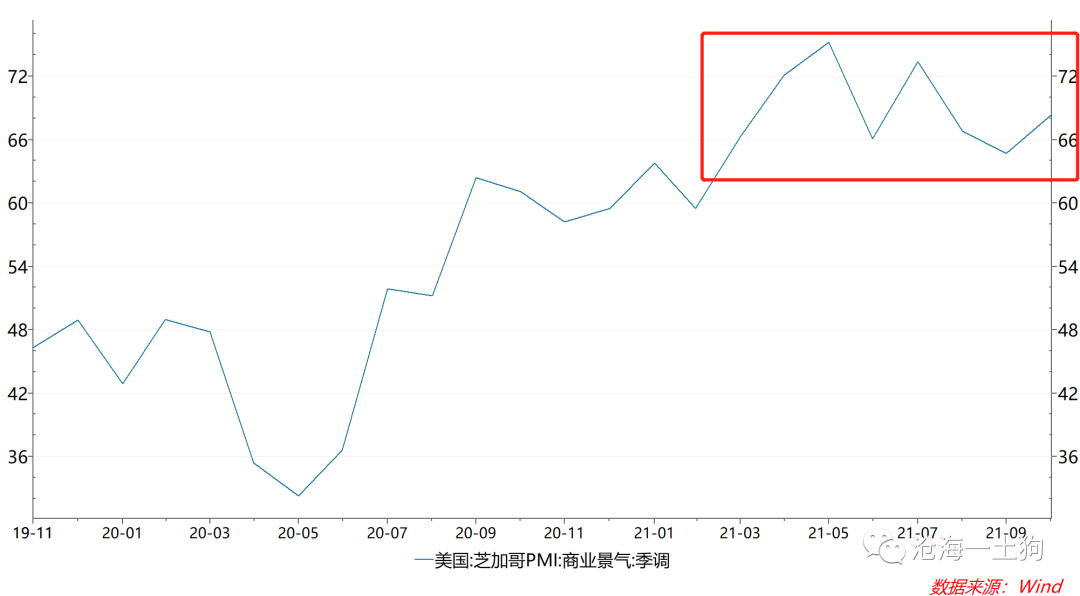

除此之外,鲍威尔的表态也比较鹰派: _** 经济正在以多年来最快的速度扩张,将使用工具防止通胀根深蒂固 ** _ 。

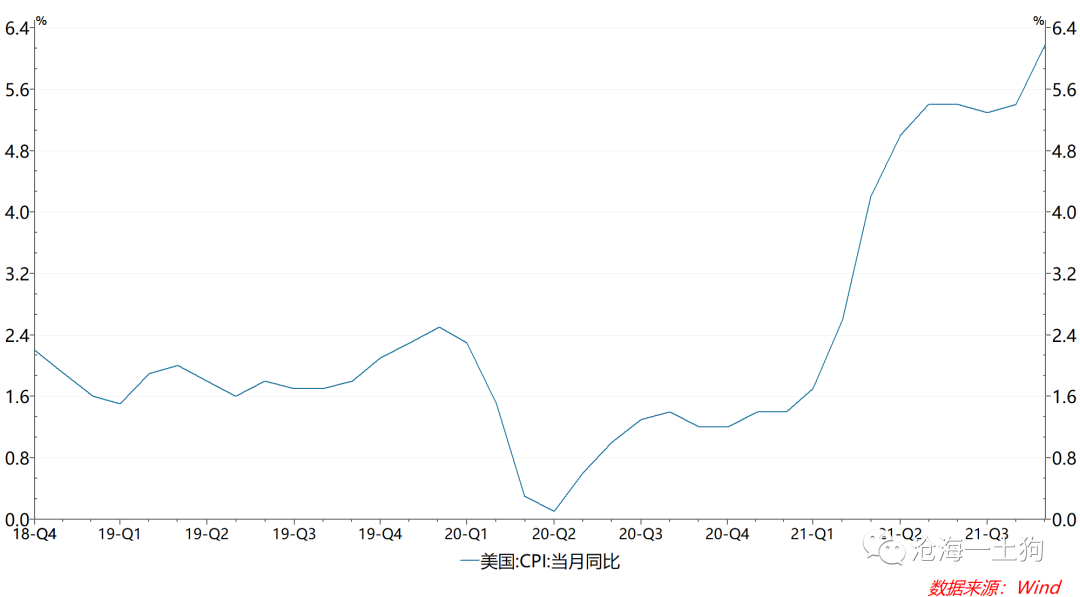

从经济景气度和通胀指标综合来看,美国的通胀是 _** 因为总需求太好带来的真通胀 ** _ ,所以,市场对2022年一直有比较高的 _** 加息预期

** _ 。

对鲍威尔的提名及他的表态明确了一点: _** 美国政府现在比较关心通胀问题 ** _

。鲍威尔的连任似乎还暗示了——通胀是在谁的任上制造出来的,就应该在谁的任上解决。

最终的结果是: _** 加息预期又提前了 ** _ 。

**分析框架**

在《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文中,我们提了一个 **_ 环境-适应 _ ** 分析框架;在《 [ 联储缩债、加息预期及其影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486698&idx=1&sn=25bb6a8a4c55ccd95ee39a430250eaff&chksm=f9aaf2dfcedd7bc9bc5ace925da2d297cb9b4ef7c73b4ab3dd1d82d35299debd2f08f370385b&scene=21#wechat_redirect)

》一文中,我们继续用它分析了taper对资本市场的影响。

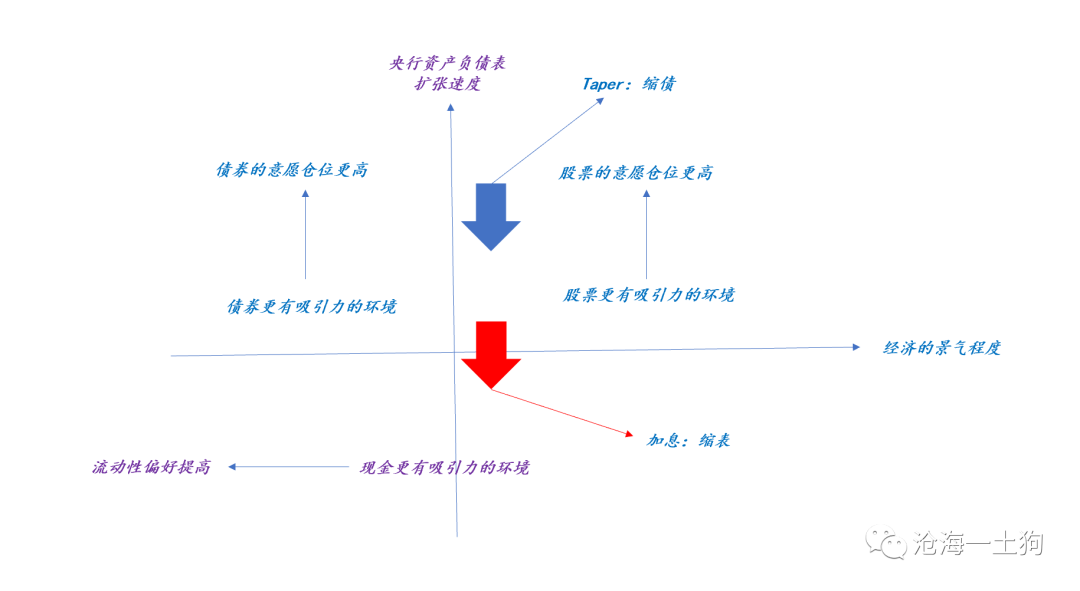

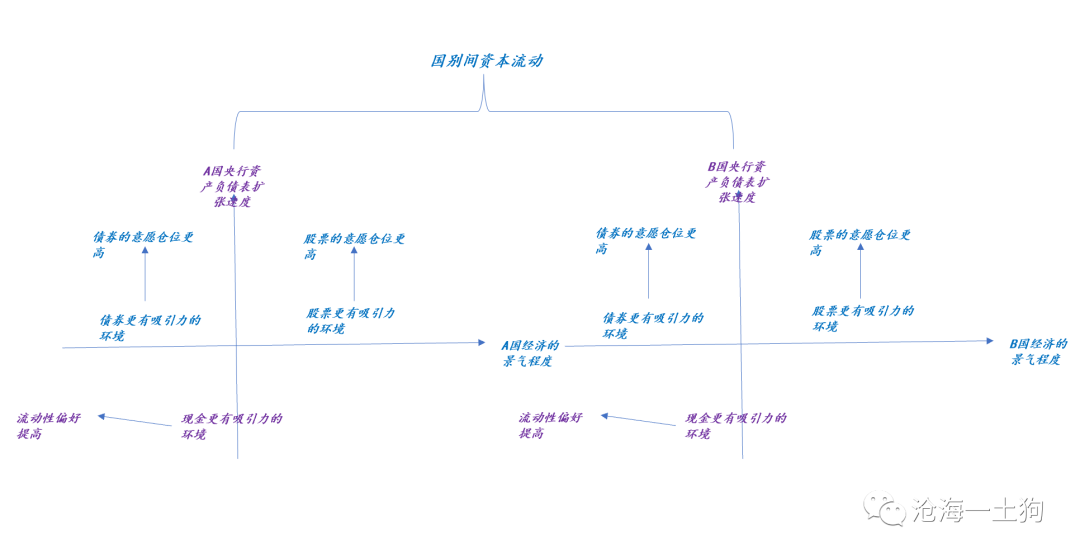

这个模型的基本思想也很简单: **_ 不同的环境决定不同资产的相对适应度,投资者用仓位来适应外界环境的变化。 _ **

假设有两个环境维度—— **_ 经济景气度和央行资产负债表扩张速度 _ ** ,三种资产—— **_ 现金、股票和债券 _ **

,可以得出以下框架,

taper之后,美国的总体环境是: **_ 1、经济景气度较高;2、资产负债表扩张速度降速 _ ** 。

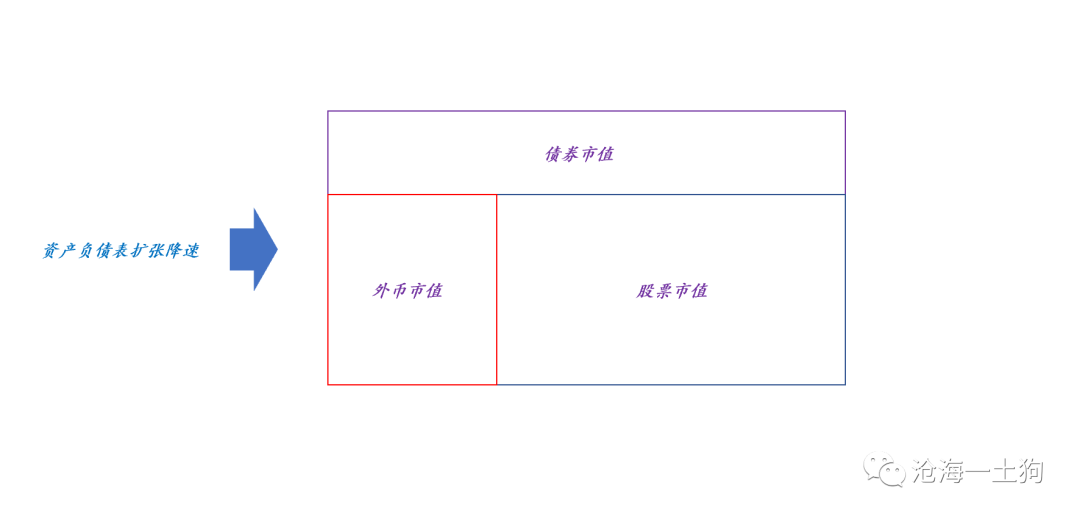

对资产负债表扩张速度下降,不同资产的受冲击程度是不一样的: **_ 汇率受影响最大、债券次之、股票最小。 _ **

因此,资本市场的表现是:

**_1、美元升值;_ **

**_2、债券收益率中枢上行;_ **

**_3、美股高位缓幅度向上;_ **

鲍威尔连任之后,美国的总体环境进一步变化: **_ 1、经济景气度较高;2、资产负债表扩张速度 _ ** **_ 进一步下降 _ ** **_ 。 _

**

在这种情况下,资本市场会沿着相同的方向 做出如下反馈 :

**_1、美元继续升值;_ **

**_2、债券收益率中枢继续上行;_ **

**_3、美股向上幅度放缓;_ **

**市场反馈**

最大的伤害被外币和非美资产——黄金吸收,

其次,吸收伤害的是债券,

受影响最低的是股票,毕竟股票可以靠着高经济景气度撑着;在股票内部,偏成长的纳斯达克跌得多一些,偏价值的道琼斯跌得少一些。

综合来看,不同的资产并不是 **_平均_ ** 来吸收taper或加息的“伤害”,而是,有次序和分层次的,他国货币最优先,其次是债券,最后才是股票。

**对国内的影响**

美联储资产负债表扩张速度下降对国内影响最大的点是汇率,如果央行关心汇率稳定,那么, **_其宽货币的程度会受到制约_ ** 。

如上述框架所示,A国和B国汇率的对比取决于两个 **_相对_ ** :

**_1、相对经济景气程度;_ **

**_2、相对央行资产负债表扩张增速;_ **

因此,如果A国经济景气度高,央行资产负债表扩张增速下降,B国央行会承受很大的压力,尤其是在B国经济景气度不行的情况下。

目前,我国央行就处于这样一个尴尬的境地—— **_国内经济景气度不行_ ** ,

因此,央行的政策选择可能受到外界环境的制约。在经济托底的过程中,会对以下两个政策组合有所取舍:

**_1、宽信用、稳货币;

_ **

**_2、宽信用、宽货币;_ **

外部环境越不利,央行越容易倾向第一个组合。

事实上,央行最近的政策实践已经暗示了这方面的倾向。

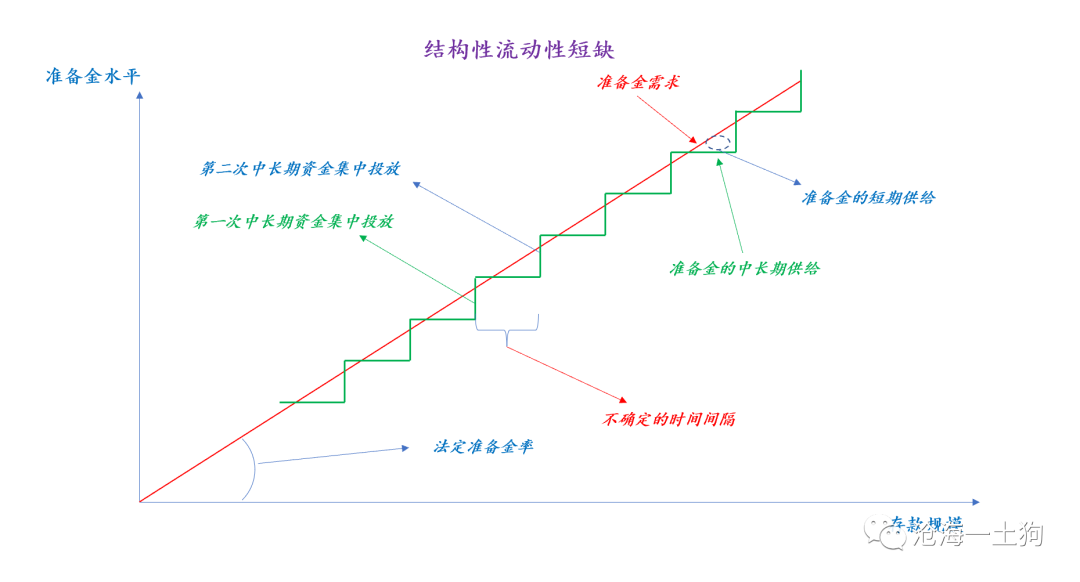

自从7月份那次中长期资金投放之后,央行 **_极大限度地推迟了下一次中长期资金投放_ **

,转而采用一种更加灵活的方式,用omo投放,保持银行间体系的短期资金投放规模。

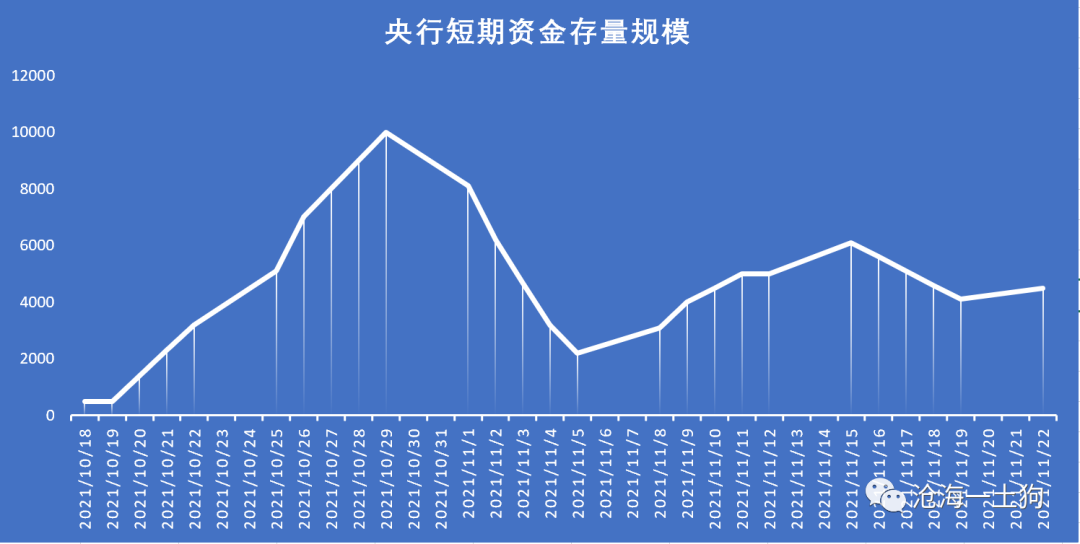

如下图所示,10月中旬,央行打破了市场的降准预期;之后央行转变了资金投放方式,大量以omo的方式投放短期资金。

系统内短期资金的存量有两次峰值:一次是10月底的1万亿;另一次是11月15日的6100亿。

平均来看,央行的净资金留存在5000亿上下, **_几乎是一次中长期资金投放的规模。_ **

央行以这样一种 **_精准灵活_ ** 的方式来保持银行间资金的合理宽裕似乎暗示了一种对外界环境潜在变化的工具储备。

如果既要 **_稳定经济增长_ ** 又要 **_稳定内外平衡_ **

,这样一种精准灵活的方式似乎是一种必然。这是因为用中长期资金投放的方式一把投放出去之后,央行缺乏回收的手段,并且强硬地通过mlf净回笼的方式回收大概率会制造预期紊乱。

但是,用短期资金投放的方式能避免这两个问题, **_以满_ ** **_足多目标的约束_ ** 。

**结束语**

综上所述,鲍威尔连任会显著地改变整个 **_外部环境_ ** ,改变投资者对加息节奏的预期。

我们的货币政策也必然受到其制约,目前来看,合理的政策选项是:

**_1、稳货币、宽信用;_ **

**_2、保持货币操作的精准灵活;_ **

短时间来看,外部环境变化只可能通过 **_情绪_ ** 传染影响国内资本市场;真正的中长期影响还是要看央行具体的政策选择是什么。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 简评鲍威尔连任

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:1700字 _ ****

**事件**

昨天晚间,美国总统拜登宣布正式提名鲍威尔连任美联储主席,年内最大的变数之一靴子落地。

除此之外,鲍威尔的表态也比较鹰派: _** 经济正在以多年来最快的速度扩张,将使用工具防止通胀根深蒂固 ** _ 。

从经济景气度和通胀指标综合来看,美国的通胀是 _** 因为总需求太好带来的真通胀 ** _ ,所以,市场对2022年一直有比较高的 _** 加息预期

** _ 。

对鲍威尔的提名及他的表态明确了一点: _** 美国政府现在比较关心通胀问题 ** _

。鲍威尔的连任似乎还暗示了——通胀是在谁的任上制造出来的,就应该在谁的任上解决。

最终的结果是: _** 加息预期又提前了 ** _ 。

**分析框架**

在《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文中,我们提了一个 **_ 环境-适应 _ ** 分析框架;在《 [ 联储缩债、加息预期及其影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486698&idx=1&sn=25bb6a8a4c55ccd95ee39a430250eaff&chksm=f9aaf2dfcedd7bc9bc5ace925da2d297cb9b4ef7c73b4ab3dd1d82d35299debd2f08f370385b&scene=21#wechat_redirect)

》一文中,我们继续用它分析了taper对资本市场的影响。

这个模型的基本思想也很简单: **_ 不同的环境决定不同资产的相对适应度,投资者用仓位来适应外界环境的变化。 _ **

假设有两个环境维度—— **_ 经济景气度和央行资产负债表扩张速度 _ ** ,三种资产—— **_ 现金、股票和债券 _ **

,可以得出以下框架,

taper之后,美国的总体环境是: **_ 1、经济景气度较高;2、资产负债表扩张速度降速 _ ** 。

对资产负债表扩张速度下降,不同资产的受冲击程度是不一样的: **_ 汇率受影响最大、债券次之、股票最小。 _ **

因此,资本市场的表现是:

**_1、美元升值;_ **

**_2、债券收益率中枢上行;_ **

**_3、美股高位缓幅度向上;_ **

鲍威尔连任之后,美国的总体环境进一步变化: **_ 1、经济景气度较高;2、资产负债表扩张速度 _ ** **_ 进一步下降 _ ** **_ 。 _

**

在这种情况下,资本市场会沿着相同的方向 做出如下反馈 :

**_1、美元继续升值;_ **

**_2、债券收益率中枢继续上行;_ **

**_3、美股向上幅度放缓;_ **

**市场反馈**

最大的伤害被外币和非美资产——黄金吸收,

其次,吸收伤害的是债券,

受影响最低的是股票,毕竟股票可以靠着高经济景气度撑着;在股票内部,偏成长的纳斯达克跌得多一些,偏价值的道琼斯跌得少一些。

综合来看,不同的资产并不是 **_平均_ ** 来吸收taper或加息的“伤害”,而是,有次序和分层次的,他国货币最优先,其次是债券,最后才是股票。

**对国内的影响**

美联储资产负债表扩张速度下降对国内影响最大的点是汇率,如果央行关心汇率稳定,那么, **_其宽货币的程度会受到制约_ ** 。

如上述框架所示,A国和B国汇率的对比取决于两个 **_相对_ ** :

**_1、相对经济景气程度;_ **

**_2、相对央行资产负债表扩张增速;_ **

因此,如果A国经济景气度高,央行资产负债表扩张增速下降,B国央行会承受很大的压力,尤其是在B国经济景气度不行的情况下。

目前,我国央行就处于这样一个尴尬的境地—— **_国内经济景气度不行_ ** ,

因此,央行的政策选择可能受到外界环境的制约。在经济托底的过程中,会对以下两个政策组合有所取舍:

**_1、宽信用、稳货币;

_ **

**_2、宽信用、宽货币;_ **

外部环境越不利,央行越容易倾向第一个组合。

事实上,央行最近的政策实践已经暗示了这方面的倾向。

自从7月份那次中长期资金投放之后,央行 **_极大限度地推迟了下一次中长期资金投放_ **

,转而采用一种更加灵活的方式,用omo投放,保持银行间体系的短期资金投放规模。

如下图所示,10月中旬,央行打破了市场的降准预期;之后央行转变了资金投放方式,大量以omo的方式投放短期资金。

系统内短期资金的存量有两次峰值:一次是10月底的1万亿;另一次是11月15日的6100亿。

平均来看,央行的净资金留存在5000亿上下, **_几乎是一次中长期资金投放的规模。_ **

央行以这样一种 **_精准灵活_ ** 的方式来保持银行间资金的合理宽裕似乎暗示了一种对外界环境潜在变化的工具储备。

如果既要 **_稳定经济增长_ ** 又要 **_稳定内外平衡_ **

,这样一种精准灵活的方式似乎是一种必然。这是因为用中长期资金投放的方式一把投放出去之后,央行缺乏回收的手段,并且强硬地通过mlf净回笼的方式回收大概率会制造预期紊乱。

但是,用短期资金投放的方式能避免这两个问题, **_以满_ ** **_足多目标的约束_ ** 。

**结束语**

综上所述,鲍威尔连任会显著地改变整个 **_外部环境_ ** ,改变投资者对加息节奏的预期。

我们的货币政策也必然受到其制约,目前来看,合理的政策选项是:

**_1、稳货币、宽信用;_ **

**_2、保持货币操作的精准灵活;_ **

短时间来看,外部环境变化只可能通过 **_情绪_ ** 传染影响国内资本市场;真正的中长期影响还是要看央行具体的政策选择是什么。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏