# 一条不同寻常的复苏之路

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2800字 _ ****

**引子**

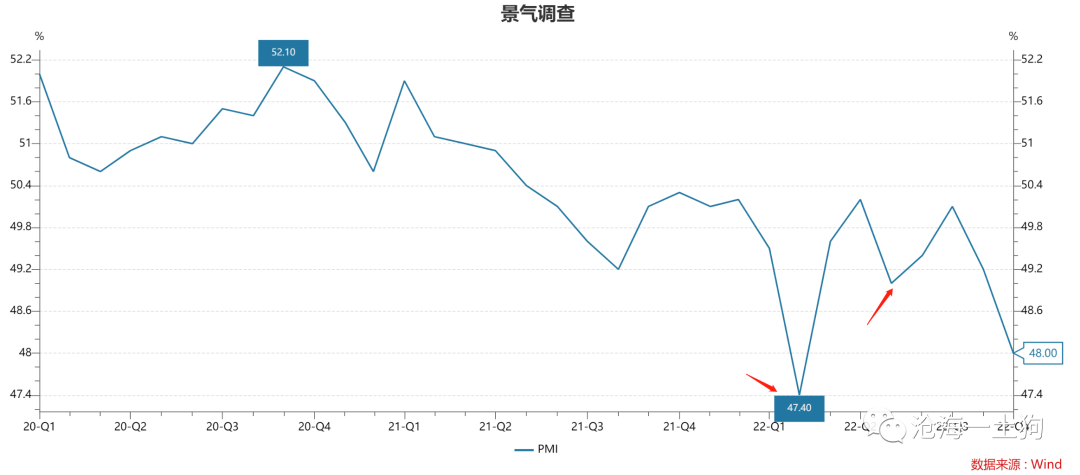

最近,二级投资者被市场搞得很懵: _**经济景气度迟迟不来,钱却没有了** _ 。这个矛盾在债市极其明显( _ ps:股市也被这个问题困扰 _ ):

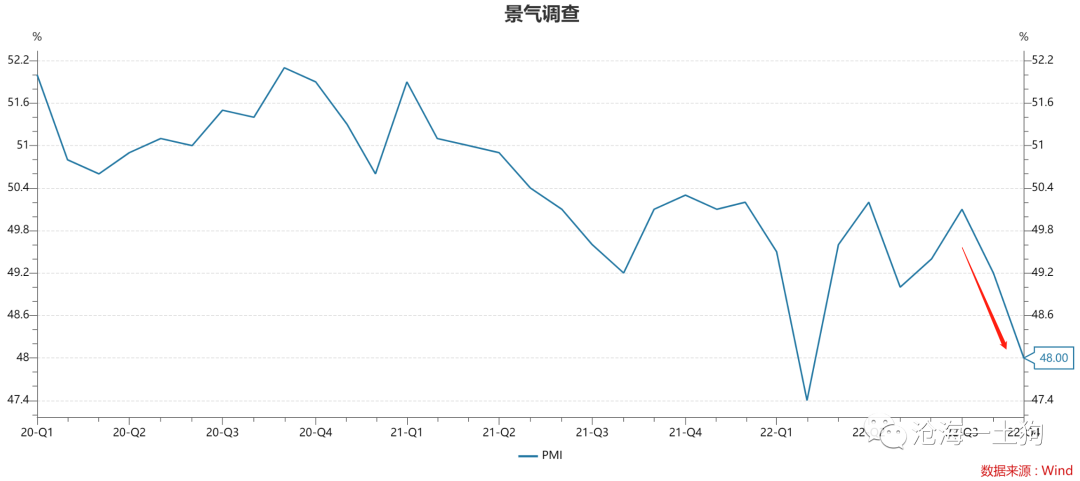

一方面,11月PMI数据继续刨坑,下滑至48%;

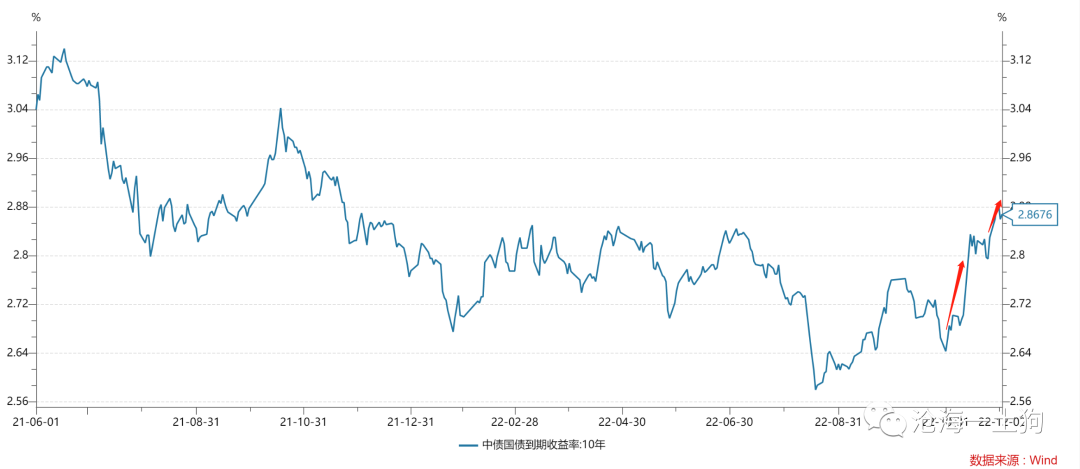

另一方面,十年国债收益率持续攀升,

后者告诉大家——钱的确少了,前者又告诉大家—— _**不是实体经济干的** _ 。 于是,很多投资者把解释转向了 _**经济预期** _

,我们在11月17日的《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》一文中,讨论了这个问题,结论是: **_经济预期大幅改善——存款活化——货币乘数坍塌。_ **

但是,这个解释有一个弱点:预期容易产生分歧,只有现实真切的变化才能彻底消除分歧。

什么意思呢?疫情政策优化和地产16条,的确会导致一部分居民活化自己的储蓄,但是,这个过程会有反复——

**_如果实体经济的确没有复苏,活化的货币还会回流到金融系统_ ** 。

也就是说,预期变化会导致流动性偏好波动式上升,而 **_实体经济的复苏才会导致流动性偏好持续式上升_ ** 。

之所以当下的市场让投资者们感到困惑和痛苦,是因为明明实体经济没有复苏,但是,流动性偏好却表现出持续上升的态势。 **_钱到底去哪儿了?_ **

**一个重大的遗漏变量——资产质量**

许多投资者被逼得实在没办法了,于是在预期上下功夫,这次跟以前不一样的地方在于—— **_预期太强了_ **

。然而,“强预期,弱现实”的解释还是没能绕开抽血回路2 。

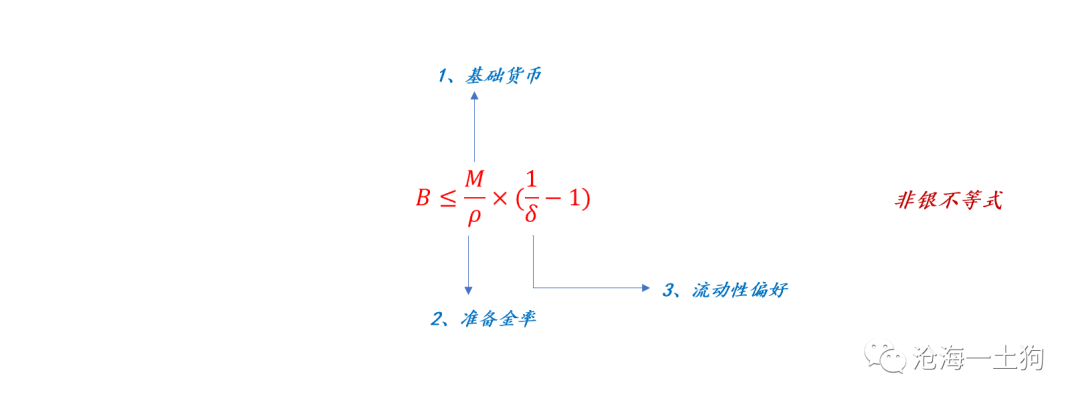

那么,我们有没有遗漏什么重大变量呢?其实有遗漏的,我们漏掉了2021年初以来所 **_积压的大量出险资产_ ** 。

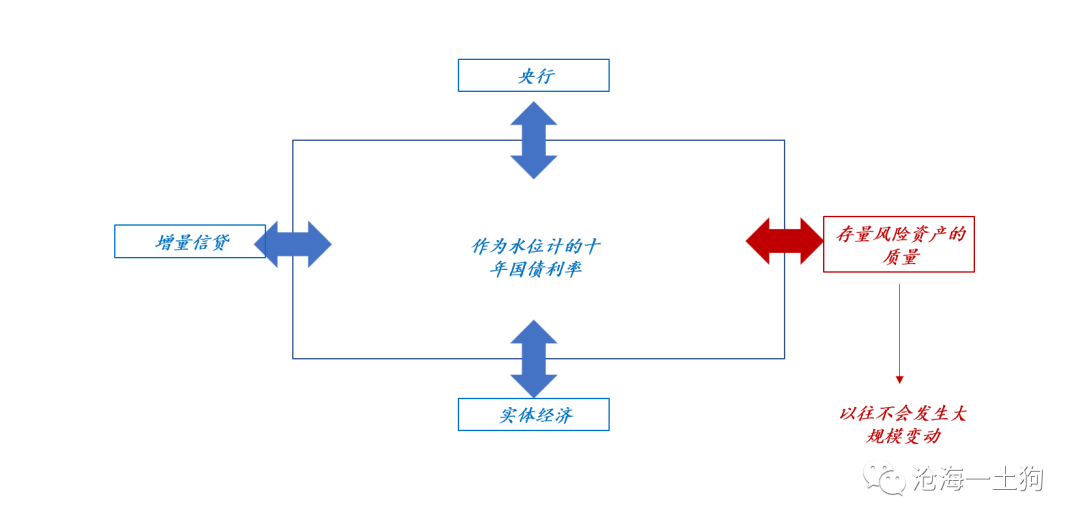

如上图所示,我们经典的流动性范式包括以下三个因素: **_1、央行;2、实体经济;3、增量信贷_ ** 。

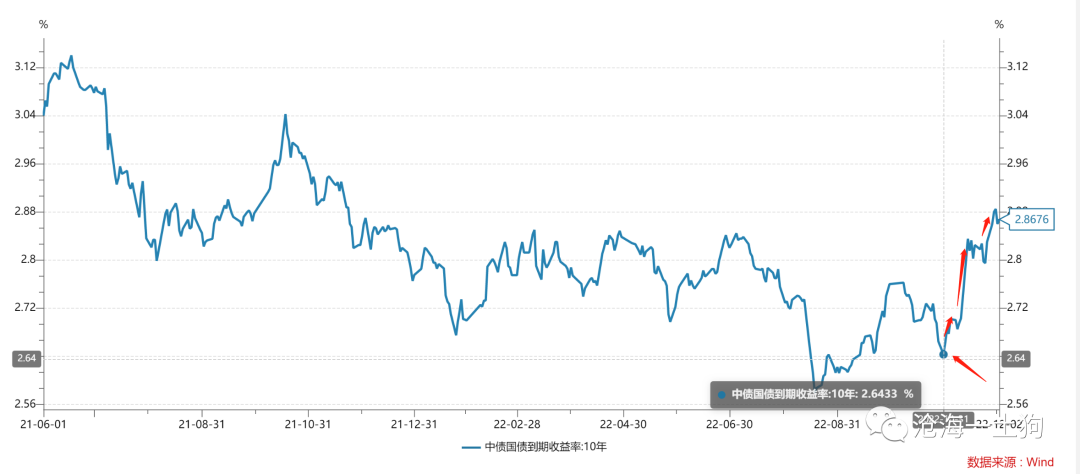

这一次央行一直很呵护,实体经济没见到复苏迹象,增量信贷又跟实体经济强相关,但是,我们却看到 **_作为水位计的十年国债利率快速飙升_ **

。这是一个极其自相矛盾的现象。

可是,如果我们拓展一下范式,纳入存量风险资产质量的变动,就能解释这个现象了:

**_以前从来没有发生如此大规模的资产质量变动,现在发生了_ ** 。

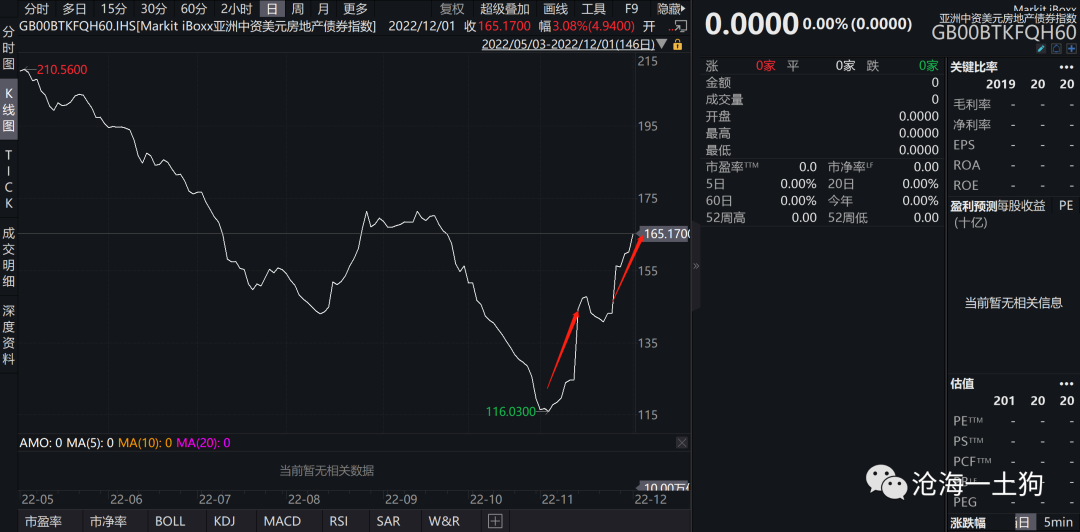

证据来自两方面:一、中资美元债指数自11月初大幅飙升;二、内房股指数自11月初也大幅飙升;

从微观来看,金地的债券净值从40多元迅速涨到了88元,这是 **_要从其他地方抽取流动性的_ ** 。

此外,我们还能观察到一种诡异的相关性。十年国债收益率的拐点在11月1日, **_触发事件是监管射出了第二支箭_ ** ,从那个节点开始,出险资产走了一大波

**_信用风险缓释_ ** 。

之所以投资者们以往不会关注信用风险缓释,是因为以前不存在如此大规模的出险资产, **_存量风险资产质量的波动就成了一个不甚重要的大背景_ **

。但是,这一次情况很不一样。

**更多的证据**

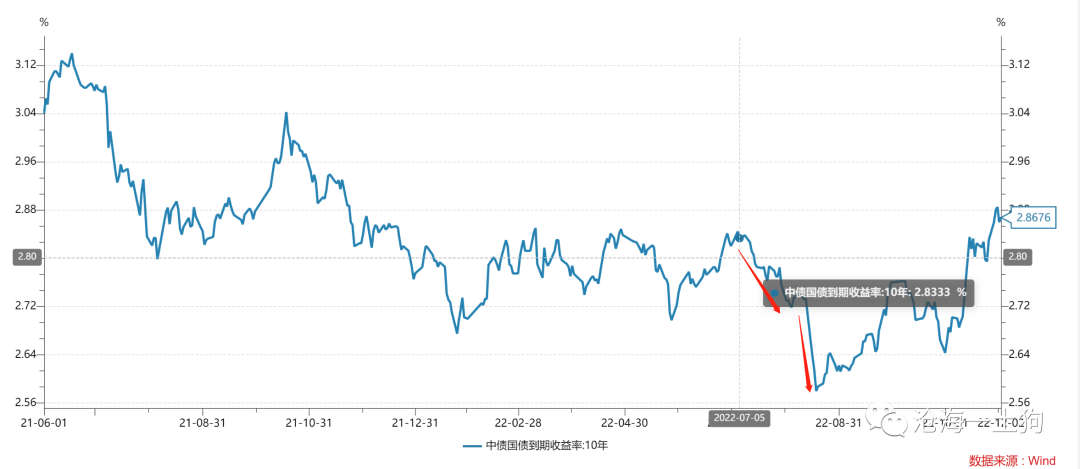

更多的证据来自于存量风险资产质量恶化时的相关性, **_7月份出现了著名的断贷风波_ ** ,存量风险的资产质量迅速恶化,并释放了大量的

**_超额流动性_ ** 。

如上图所示,无论是从十年国债收益率走势,还是从一年存单利率走势,我们均能捕捉到 **_这种超额流动性的释放_ ** 。

然而,七月份之后,央行并没有做任何异常的投放,流动性的来源只能是两个: **_1、实体经济景气度下滑;2、存量风险资产质量迅速恶化_ ** 。

为了控制实体经济因素,我们可以比较PMI的低点,虽然7月的PMI也很惨,下滑到49,但是, **_我们没理由认为7月份的经济比4月份更差_ ** 。

也就是说,7月份十年国债收益率下限的合理估计在2.7%附近,现实情况却是它破位了,一度向下突破了2.6%。所以,

**_超额的部分只能是来自存量风险资产的质量恶化_ ** 。

事实上,理解清楚今年7月以来的债券上涨行情有助于我们理解11月以来的债券下跌行情。 彼时,出险资产 **_质量恶化_ **

,投放了大量的超额流动性;现在,出险资产 **_质量修复_ ** ,回收了大量的超额流动性。

**_一放一收,搞出了巨大的波动_ ** 。 然而,此类因素所导致的流动性波动,是在我们的传统范式之外的。

**不同寻常的复苏**

以往的复苏链条是: **_经济出现复苏迹象——流动性偏好持续升高——十年国债收益率上行_ ** 。 这次的复苏链条更加复杂:

**_信用风险缓释——十年国债收益率上行——经济出现复苏迹象——流动性偏好继续升高——十年国债收益率继续上行_ ** 。

也就是说,前面多了一个环节:信用风险缓释。 事实上,这不同寻常的复苏也把股票投资者搞得很难受——按照以往的标准来看,价值股11月以来这15%+的涨幅

**_简直是胡说八道_ ** ,因为经济根本没什么景气度可言。

然而,我们从信用风险缓释的角度来看这个问题,就没那么费解了。在8月4日的《 [ 信用风险主导下的资本市场

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487710&idx=1&sn=3fa6298086b27678616410cbe1e6718d&chksm=f9aaeeebcedd67fd07ec15ce130c99ea3a84069ce5639b99206da031257d16c20134f42fd5d1&scene=21#wechat_redirect)

》一文中,我们 **_讨论过银行股的估值和信用风险的相关性问题_ ** ,

随着第二支箭落地,信用风险大幅缓释,银行股终于在11月份迎来了一波反弹。然而,这种上涨很难以 **_自下而上_ ** 的视角把握。

有些投资者总结得很好,这波行情的特点就是: **_炒小作文,炒预期,炒政策_ ** 。它的一个必然结果就是极高的波动率。

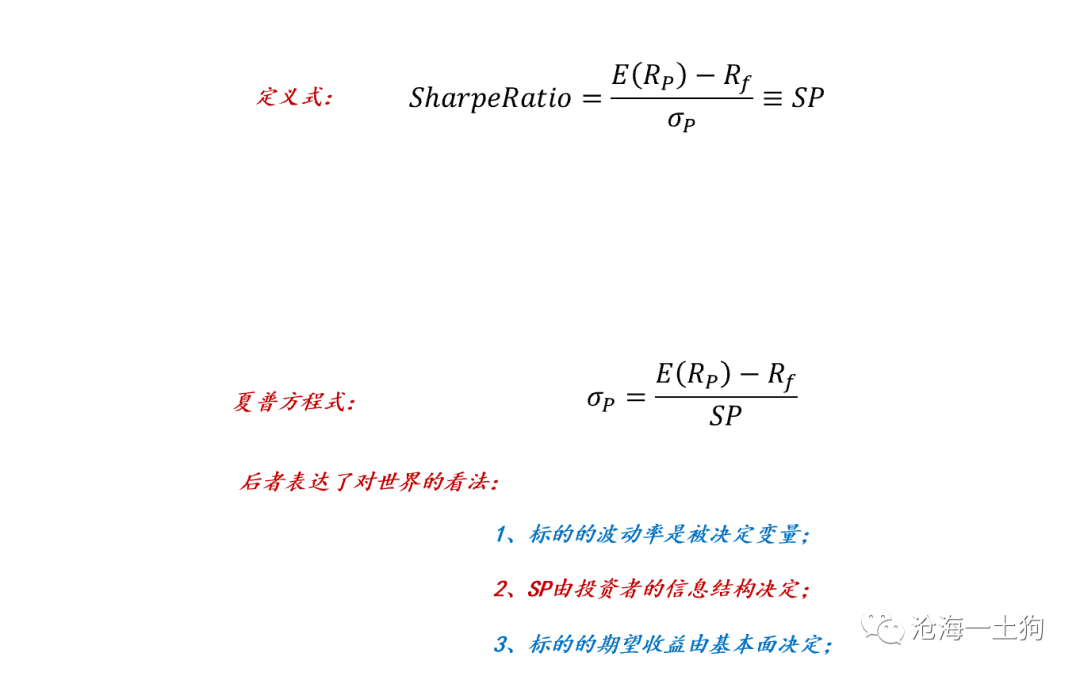

**夏普方程式——从高波动到低波动**

**_混乱_ ** 是目前股市的核心特征,当然,这个阶段也只能混乱。 关于当下的混乱局面,有一个解释方法,那就是 **_夏普方程式_ ** 。

把夏普比率的公式 **_正着用_ ** ,就是普通的定义式。可是一旦我们 **_重新摆布因果关系_ ** ,我们就得到了一个新的东西。

在夏普方程式中,我们认为股票的 **_波动率才是被决定变_ ** **_量,SP值——夏普比率——是由投资者的信息结构决定的_ ** 。

**_如果投资者们的信息结构差,那么,夏普比率低;如果投资者的信息结构好,那么,夏普比率高_ ** 。

什么意思呢?对于一个事物,如果大家理解程度深,分歧小,那么,投资者的信息结构就好,夏普比率高;反之,信息结构就差,夏普比率就低。

目前,这个阶段,投资者所交易的是预期和政策,并不是具体可感的经济景气度,所以, **_投资者信息结构极差_ ** 。 然而,这一波的预期收益并不低,

**_较高的预期收益+较低的夏普比率_ ** ,共同导致了一个不好的结果—— **_波动率极高_ ** 。 如下图所示,地产板块的HV(5)( _

ps:历史波动率 _ )已经迅速飙升到了0.61,这可是一个行业指数。

然而,电力设备及新能源指数的HV(5)连0.2都没有。

夏普方程式反馈了一个十分有洞见的观点—— **_天底下没有免费的午餐_ ** : **_1、要么掌握信息;_ ** **_2、要么承受低预期收益;_ **

**_3、要么承受高波动;_ **

**_

_ **

**结束语**

综上所述,这波复苏之路的不同之处在于:多了一些新内容—— **_信用风险缓释_ ** 。 政策和预期在资产定价中占了极大的权重。

这跟以往的复苏很不一样。 然而, **_投资者们更擅长自下而上,更_ ** **_喜欢看到复苏再去做复苏_ ** ,这导致在目前这个阶段

**_投资者的信息结构极差_ ** 。

根据夏普方程式,现在价值板块必然处于一个极其难玩的阶段—— **_波动率超高_ ** ;然而, **_随着事态的演进,经济最终会出现复苏的迹象_ **

,市场也会进入大家所熟悉的领域,投资者的信息结构会显著提升,夏普比率也会提高,最终,波动率大幅降低。

下一个阶段,投资者们才可能有共识,才会普遍地感受到赚钱效应,才会觉得股市的牛市真来了( _ ps:现 _ _ 在这个阶段挣钱的也会觉得被晃得胃疼 _

)。 现在的高波动只是暂时性的—— **_冬天已_ ** **_至,春天不远了(_ ** _ ps:债市的好日子一去不复返了 _ **_)_ ** 。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 一条不同寻常的复苏之路

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2800字 _ ****

**引子**

最近,二级投资者被市场搞得很懵: _**经济景气度迟迟不来,钱却没有了** _ 。这个矛盾在债市极其明显( _ ps:股市也被这个问题困扰 _ ):

一方面,11月PMI数据继续刨坑,下滑至48%;

另一方面,十年国债收益率持续攀升,

后者告诉大家——钱的确少了,前者又告诉大家—— _**不是实体经济干的** _ 。 于是,很多投资者把解释转向了 _**经济预期** _

,我们在11月17日的《 [ 是谁打响了资金面收紧的第一枪?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)

》一文中,讨论了这个问题,结论是: **_经济预期大幅改善——存款活化——货币乘数坍塌。_ **

但是,这个解释有一个弱点:预期容易产生分歧,只有现实真切的变化才能彻底消除分歧。

什么意思呢?疫情政策优化和地产16条,的确会导致一部分居民活化自己的储蓄,但是,这个过程会有反复——

**_如果实体经济的确没有复苏,活化的货币还会回流到金融系统_ ** 。

也就是说,预期变化会导致流动性偏好波动式上升,而 **_实体经济的复苏才会导致流动性偏好持续式上升_ ** 。

之所以当下的市场让投资者们感到困惑和痛苦,是因为明明实体经济没有复苏,但是,流动性偏好却表现出持续上升的态势。 **_钱到底去哪儿了?_ **

**一个重大的遗漏变量——资产质量**

许多投资者被逼得实在没办法了,于是在预期上下功夫,这次跟以前不一样的地方在于—— **_预期太强了_ **

。然而,“强预期,弱现实”的解释还是没能绕开抽血回路2 。

那么,我们有没有遗漏什么重大变量呢?其实有遗漏的,我们漏掉了2021年初以来所 **_积压的大量出险资产_ ** 。

如上图所示,我们经典的流动性范式包括以下三个因素: **_1、央行;2、实体经济;3、增量信贷_ ** 。

这一次央行一直很呵护,实体经济没见到复苏迹象,增量信贷又跟实体经济强相关,但是,我们却看到 **_作为水位计的十年国债利率快速飙升_ **

。这是一个极其自相矛盾的现象。

可是,如果我们拓展一下范式,纳入存量风险资产质量的变动,就能解释这个现象了:

**_以前从来没有发生如此大规模的资产质量变动,现在发生了_ ** 。

证据来自两方面:一、中资美元债指数自11月初大幅飙升;二、内房股指数自11月初也大幅飙升;

从微观来看,金地的债券净值从40多元迅速涨到了88元,这是 **_要从其他地方抽取流动性的_ ** 。

此外,我们还能观察到一种诡异的相关性。十年国债收益率的拐点在11月1日, **_触发事件是监管射出了第二支箭_ ** ,从那个节点开始,出险资产走了一大波

**_信用风险缓释_ ** 。

之所以投资者们以往不会关注信用风险缓释,是因为以前不存在如此大规模的出险资产, **_存量风险资产质量的波动就成了一个不甚重要的大背景_ **

。但是,这一次情况很不一样。

**更多的证据**

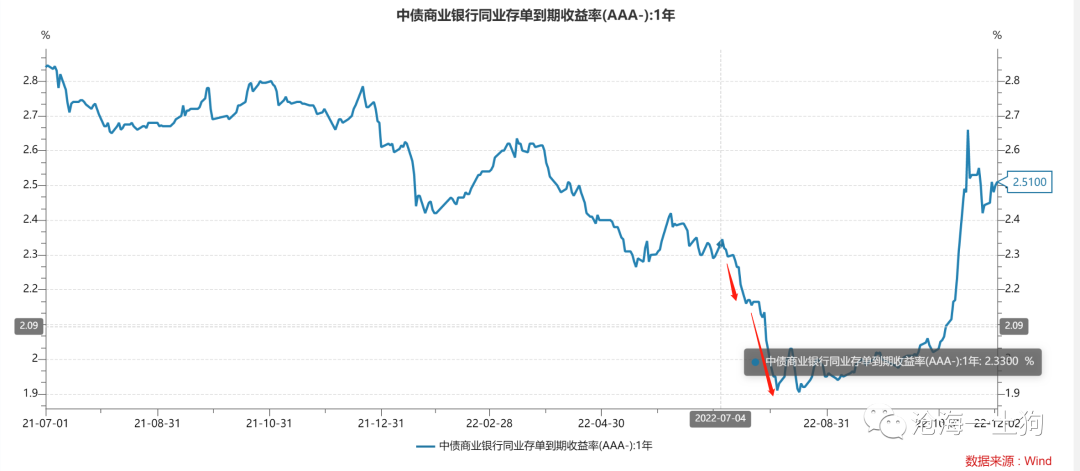

更多的证据来自于存量风险资产质量恶化时的相关性, **_7月份出现了著名的断贷风波_ ** ,存量风险的资产质量迅速恶化,并释放了大量的

**_超额流动性_ ** 。

如上图所示,无论是从十年国债收益率走势,还是从一年存单利率走势,我们均能捕捉到 **_这种超额流动性的释放_ ** 。

然而,七月份之后,央行并没有做任何异常的投放,流动性的来源只能是两个: **_1、实体经济景气度下滑;2、存量风险资产质量迅速恶化_ ** 。

为了控制实体经济因素,我们可以比较PMI的低点,虽然7月的PMI也很惨,下滑到49,但是, **_我们没理由认为7月份的经济比4月份更差_ ** 。

也就是说,7月份十年国债收益率下限的合理估计在2.7%附近,现实情况却是它破位了,一度向下突破了2.6%。所以,

**_超额的部分只能是来自存量风险资产的质量恶化_ ** 。

事实上,理解清楚今年7月以来的债券上涨行情有助于我们理解11月以来的债券下跌行情。 彼时,出险资产 **_质量恶化_ **

,投放了大量的超额流动性;现在,出险资产 **_质量修复_ ** ,回收了大量的超额流动性。

**_一放一收,搞出了巨大的波动_ ** 。 然而,此类因素所导致的流动性波动,是在我们的传统范式之外的。

**不同寻常的复苏**

以往的复苏链条是: **_经济出现复苏迹象——流动性偏好持续升高——十年国债收益率上行_ ** 。 这次的复苏链条更加复杂:

**_信用风险缓释——十年国债收益率上行——经济出现复苏迹象——流动性偏好继续升高——十年国债收益率继续上行_ ** 。

也就是说,前面多了一个环节:信用风险缓释。 事实上,这不同寻常的复苏也把股票投资者搞得很难受——按照以往的标准来看,价值股11月以来这15%+的涨幅

**_简直是胡说八道_ ** ,因为经济根本没什么景气度可言。

然而,我们从信用风险缓释的角度来看这个问题,就没那么费解了。在8月4日的《 [ 信用风险主导下的资本市场

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487710&idx=1&sn=3fa6298086b27678616410cbe1e6718d&chksm=f9aaeeebcedd67fd07ec15ce130c99ea3a84069ce5639b99206da031257d16c20134f42fd5d1&scene=21#wechat_redirect)

》一文中,我们 **_讨论过银行股的估值和信用风险的相关性问题_ ** ,

随着第二支箭落地,信用风险大幅缓释,银行股终于在11月份迎来了一波反弹。然而,这种上涨很难以 **_自下而上_ ** 的视角把握。

有些投资者总结得很好,这波行情的特点就是: **_炒小作文,炒预期,炒政策_ ** 。它的一个必然结果就是极高的波动率。

**夏普方程式——从高波动到低波动**

**_混乱_ ** 是目前股市的核心特征,当然,这个阶段也只能混乱。 关于当下的混乱局面,有一个解释方法,那就是 **_夏普方程式_ ** 。

把夏普比率的公式 **_正着用_ ** ,就是普通的定义式。可是一旦我们 **_重新摆布因果关系_ ** ,我们就得到了一个新的东西。

在夏普方程式中,我们认为股票的 **_波动率才是被决定变_ ** **_量,SP值——夏普比率——是由投资者的信息结构决定的_ ** 。

**_如果投资者们的信息结构差,那么,夏普比率低;如果投资者的信息结构好,那么,夏普比率高_ ** 。

什么意思呢?对于一个事物,如果大家理解程度深,分歧小,那么,投资者的信息结构就好,夏普比率高;反之,信息结构就差,夏普比率就低。

目前,这个阶段,投资者所交易的是预期和政策,并不是具体可感的经济景气度,所以, **_投资者信息结构极差_ ** 。 然而,这一波的预期收益并不低,

**_较高的预期收益+较低的夏普比率_ ** ,共同导致了一个不好的结果—— **_波动率极高_ ** 。 如下图所示,地产板块的HV(5)( _

ps:历史波动率 _ )已经迅速飙升到了0.61,这可是一个行业指数。

然而,电力设备及新能源指数的HV(5)连0.2都没有。

夏普方程式反馈了一个十分有洞见的观点—— **_天底下没有免费的午餐_ ** : **_1、要么掌握信息;_ ** **_2、要么承受低预期收益;_ **

**_3、要么承受高波动;_ **

**_

_ **

**结束语**

综上所述,这波复苏之路的不同之处在于:多了一些新内容—— **_信用风险缓释_ ** 。 政策和预期在资产定价中占了极大的权重。

这跟以往的复苏很不一样。 然而, **_投资者们更擅长自下而上,更_ ** **_喜欢看到复苏再去做复苏_ ** ,这导致在目前这个阶段

**_投资者的信息结构极差_ ** 。

根据夏普方程式,现在价值板块必然处于一个极其难玩的阶段—— **_波动率超高_ ** ;然而, **_随着事态的演进,经济最终会出现复苏的迹象_ **

,市场也会进入大家所熟悉的领域,投资者的信息结构会显著提升,夏普比率也会提高,最终,波动率大幅降低。

下一个阶段,投资者们才可能有共识,才会普遍地感受到赚钱效应,才会觉得股市的牛市真来了( _ ps:现 _ _ 在这个阶段挣钱的也会觉得被晃得胃疼 _

)。 现在的高波动只是暂时性的—— **_冬天已_ ** **_至,春天不远了(_ ** _ ps:债市的好日子一去不复返了 _ **_)_ ** 。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏